Beleggers kunnen een eenvoudige, minimalistische gemeenschappelijke aandelenportefeuille met twee fondsen creëren door te beleggen in een Nifty-indexfonds en een Nifty Next 50-indexfonds. Terwijl men moet herbalanceren tussen activaklassen, bijvoorbeeld tussen aandelen en vastrentende waarden, zou men in een standaard portefeuille met twee activaklassen moeten herbalanceren tussen Nifty en Next 50?

Als je je afvraagt hoe Nifty en Nifty Next 50 fondsen zijn die je nodig hebt voor een aandelenportefeuille, zie:Nifty &Nifty Next 50 fondsen combineren om large, mid cap indexportefeuilles te creëren. Als u hulp wilt bij het selecteren van deze indexfondsen, raadpleegt u:Welk Nifty Index Fund heeft de laagste tracking error? en wat is de beste manier om te beleggen in de Nifty Next 50 Index? en welk Nifty Next 50 indexfonds heeft de laagste tracking error?

Om ja of nee te antwoorden op de titelvraag kunnen we pas een backtest uitvoeren vanaf december 2002. We kunnen enkele waarnemingen doen zonder enige test. Hoewel Nifty Next 50 (NN50) aanzienlijk volatieler is dan de NIfty - in feite is NN50 geen large-cap-index, laat staan wat SEBI denkt - is er een goede correlatie tussen hun bewegingen.

Dat wil zeggen dat als de een daalt/stijgt, de ander de neiging heeft om te dalen/stijgen – hoewel de beweging van februari 2018 frustrerend inhomogeen was – dit betekent dat de voordelen van een eventuele herbalancering waarschijnlijk klein zullen zijn. Het is nog steeds onze plicht om het uit te testen.

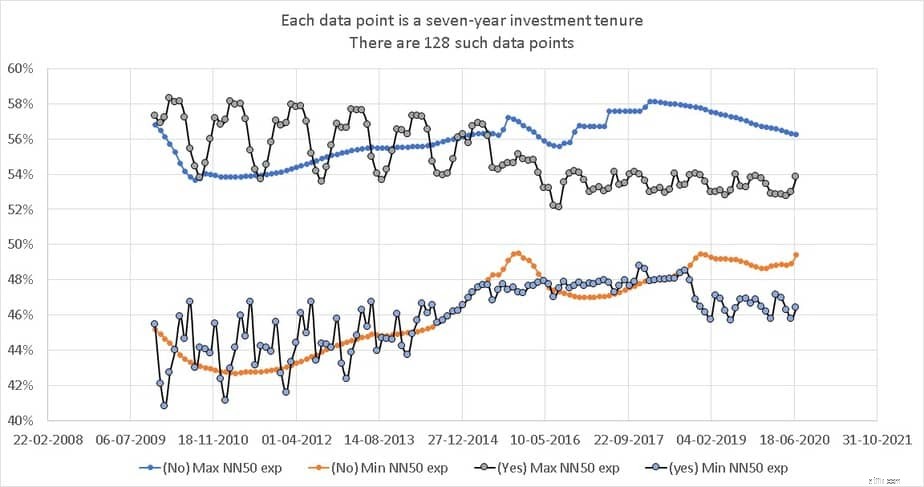

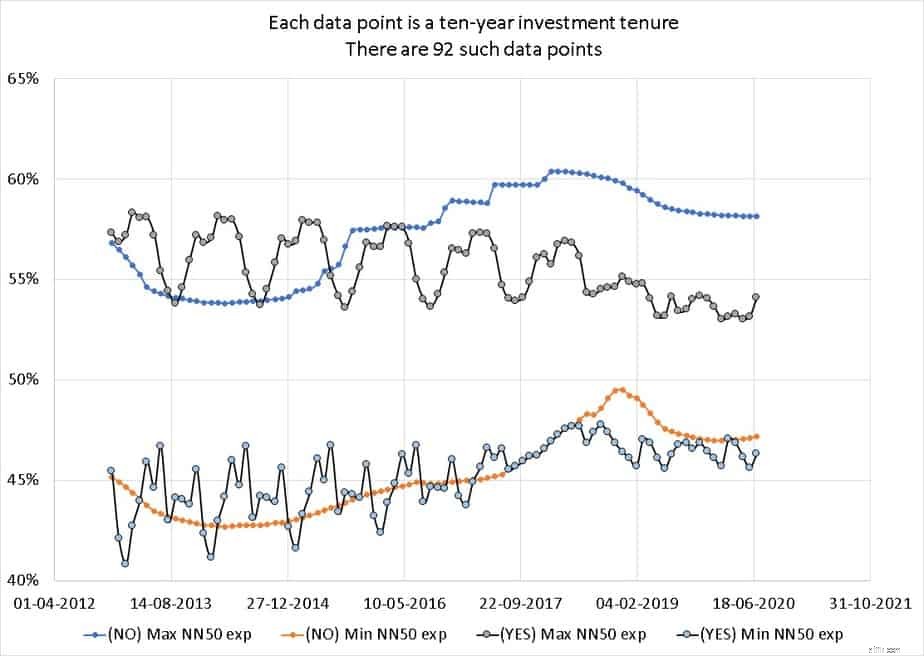

We zullen kijken naar zeven en tienjarige SIP's in de Nifty en Nifty Next 50 met een 50:50-toewijzing. Dit zijn slechts 128 runs van 7 jaar en 92 runs van 10 jaar. Nauwelijks overtuigend, maar we zullen moeten werken met wat we kunnen.

Opmerking: dit houdt alleen rekening met een aandelenportefeuille van 100%. Het voordeel van een herbalancering tussen eigen en vreemd vermogen staat buiten kijf, zoals eerder besproken:vergeet belasting- en uitstapkosten, dit is de reden waarom uw portefeuille elk jaar opnieuw in evenwicht moet worden gebracht. Als u meer hulp nodig heeft, raadpleeg dan Hoe u uw beleggingsportefeuille opnieuw in evenwicht kunt brengen en Wanneer moet ik mijn portefeuille opnieuw in evenwicht brengen?

Dus als je Nifty en Nifty Next 50 samen met vast inkomen aanhoudt, herbalanceer je hoe dan ook tussen vast inkomen en beide aandelenfondsen. We overwegen alleen of een extra "reset" tussen de twee aandelenfondsen nodig is voor dit artikel.

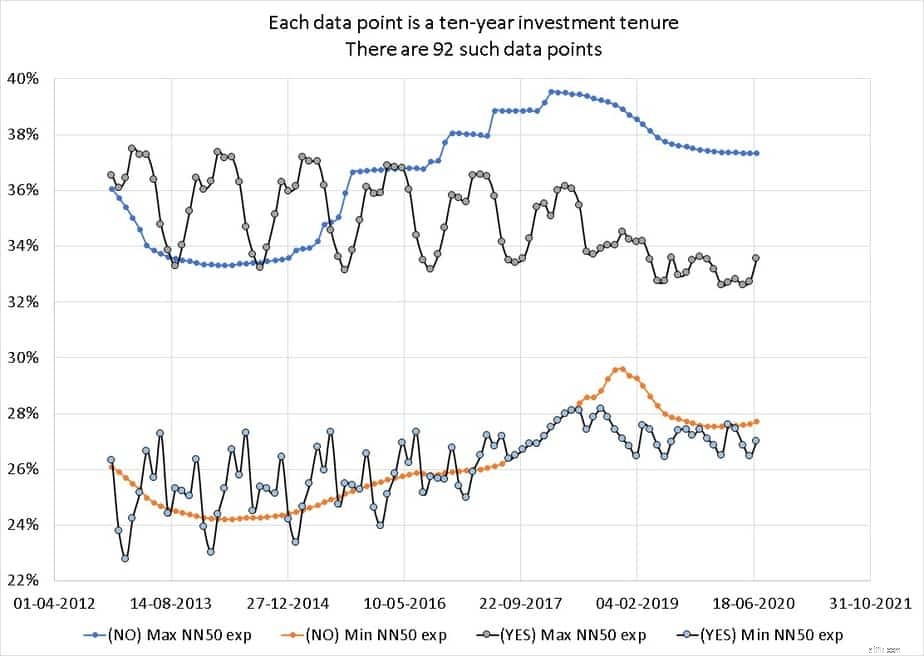

Voor een 50% Nifty- en 50% Nifty Next 50-portefeuille is dit de maximale en minimale variatie in de NN50-activaspreiding over 7 en 10 jaar. Dat wil zeggen, voor elk van die 128 looptijden van 7 jaar wordt de maximale NN50-toewijzing over de 7x 12 maanden en de minimale toewijzing uitgezet

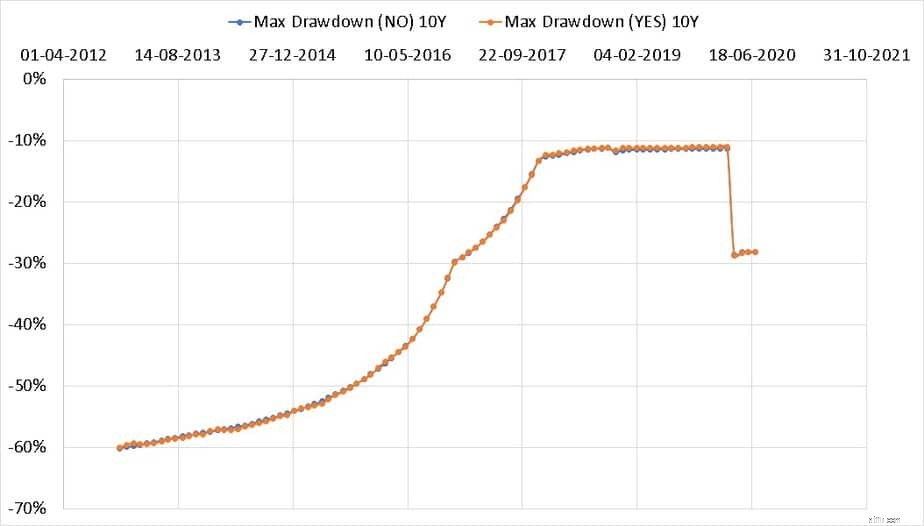

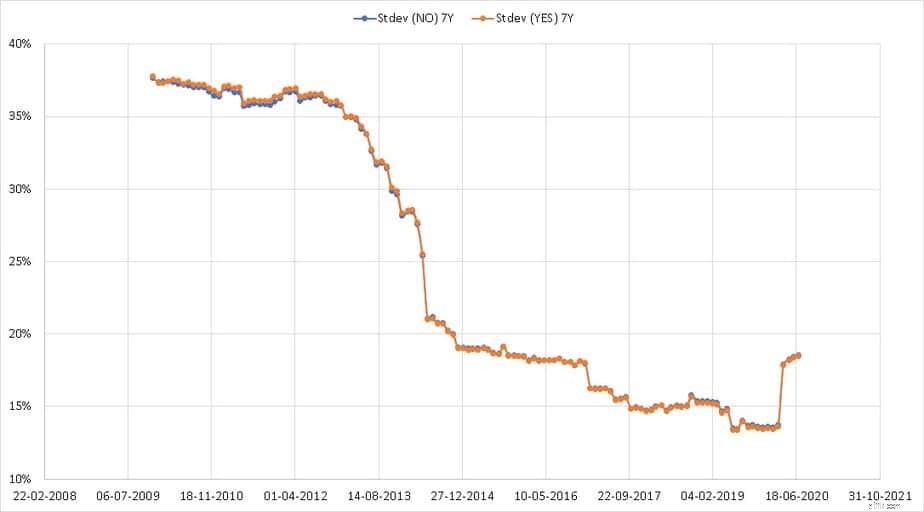

Merk op dat de afwijking niet significant is. Dit betekent dat de impact van het opnieuw in evenwicht brengen tussen Nifty en Nifty Next 50 onbeduidend is. Dit blijkt ook uit de standaarddeviatie (volatiliteit) en max. drawdown (mate van max. daling vanaf piek).

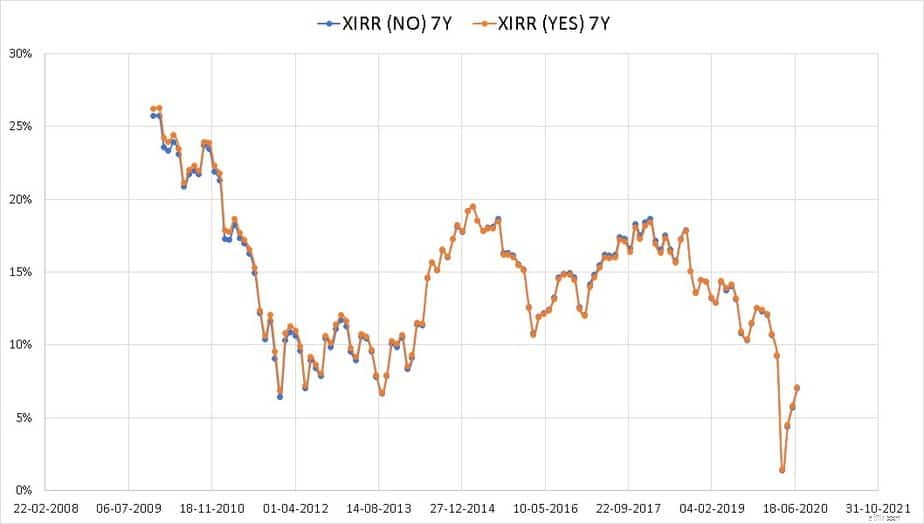

Er is ook geen verschil in het rendement (XIRR).

Zelfs voor een allocatie van 70% Nifty 30% Nifty Next 50 is de afwijking in assetallocatie niet significant. De andere statistieken, zoals de maximale opname en standaarddeviatie, variëren ook niet veel zoals hierboven.

Wat betekent dit allemaal? Het enige dat beleggers hoeven te doen, is systematisch (eenmaal per jaar) opnieuw in evenwicht te brengen tussen eigen en vreemd vermogen. Er is geen noodzaak voor een extra herbalancering van Nifty en Nifty Next 50. Stel dat de portefeuille 70% handig en 30% Nifty Next 50 heeft. Als Rs. 1000 moet worden toegevoegd om van eigen vermogen naar schuld te worden verwijderd of omgekeerd, dan Rs. 700 kan de bijdrage zijn van Nifty en Rs. 300 van Nifty Next 50.

Met andere woorden, de schuld aan herbalancering kan worden gedaan zonder de Nifty Nifty Next 50-gewichten te verstoren. Als er op het moment van herbalanceren een significant verschil in gewicht is, kan het ook worden "reset" - wat natuurlijk is om te doen. In de afgelopen jaren is Nifty bijvoorbeeld gestegen en NN50 naar beneden. Dus op het moment van herbalancering van het eigen vermogen en de schuld, kan meer (of alle) winst van Nifty worden overgeheveld naar schulden.

Verdere overwegingen: We hebben al gezien dat de tactische assetallocatie tussen aandelen en schuld (gilts) met behulp van dubbele voortschrijdende gemiddelden goed heeft gewerkt. Zou tactische assetallocatie tussen Nifty en Nifty Next 50 een verschil maken? We zullen dit in een volgende post bespreken.

De 4 meest voorkomende pensioenfouten die millennials maken met geld

Hoe alle 50 staten uw pensioeninkomen belasten?

Hoe een brillenglaskras te repareren met Lemon Pledge

Deze truc van 5 minuten kan je hart meer helpen dan sporten

11 onderhandelingsstrategieën voor kleine bedrijven en tips voor bedrijfseigenaren