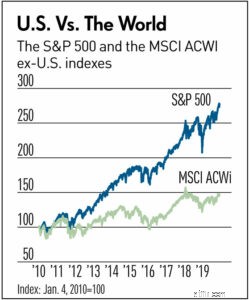

Wat de diversificatie van investeringen voor ons gewone stervelingen zo moeilijk maakt, is dat je nooit het gevoel zult hebben dat je de optimale portefeuille hebt en die knagende frustratie hebt van "wat als...". Hoewel veel beleggingsprofessionals beleggers bijvoorbeeld aanmoedigen om enige blootstelling aan internationale aandelen in hun portefeuille te hebben, is dat de afgelopen tien jaar geen winnende strategie geweest, aangezien de Amerikaanse aandelenmarkt aanzienlijk beter heeft gepresteerd dan de rest van de wereld, zoals deze grafiek aangeeft:

Opmerking:MSCI ACWI is een index voor alle landen en is in deze grafiek exclusief Amerikaanse indexen

Dus voor degenen die op deze manier diversifiëren, kan een decennium lang lijken voor een deel van uw portefeuille (VS) om beter te presteren dan het andere (niet-Amerikaanse aandelen). Gedachtezeepbel:wat als... ik alleen Amerikaanse aandelen bezat?" Gezien de onzekerheid die we allemaal als investeerders accepteren, vragen sommigen zich af of internationale aandelen in het komende decennium beter zullen presteren, zoals een paar krantenkoppen lijken te suggereren. Ondertussen walgen anderen ervan zal besluiten dat het tijd is om internationaal de handdoek in de ring te gooien en te verdubbelen voor Amerikaanse aandelen.

De andere vorm van diversificatie is de verdeling (of allocatie) tussen aandelen en obligaties. Dit is eigenlijk een belangrijke bepalende factor voor hoe uw portefeuille het zal doen; deze beslissing tussen hoeveel in aandelen versus obligaties moet worden gestopt. De afgelopen tien jaar was de winnende strategie 100% aandelen, aangezien de langste bullmarkt in aandelen doorgaat in 2020. Als u de afgelopen tien jaar obligaties hebt gehad, voelt u de frustratie te weten:"Ik had meer kunnen verdienen als Ik had alleen meer aandelen." Dat is natuurlijk een vooroordeel achteraf (ook bekend als quarterbacking op maandagochtend), want toen de beslissing werd genomen, konden we de uitkomst daarvan niet weten.

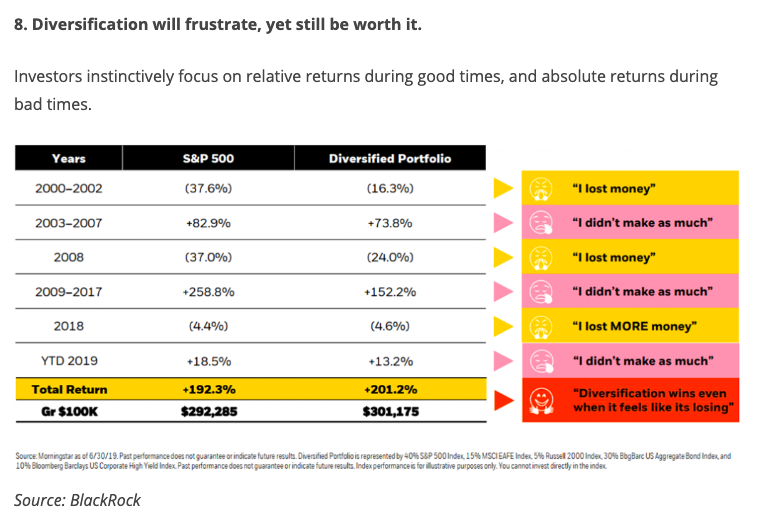

Dit bericht van bps and pieces blog geeft een 20-jarig beeld van diversificatie en vergelijkt de prestaties van een S&P 500-aandelenindex met een gediversifieerde portefeuille (60% aandelen en 40% obligatie-index). Let op de emoties (emoji's aan de rechterkant) die de belegger die diversifieerde gedurende deze tijdsperioden zou hebben gevoeld. Ze lijken nooit tevreden te zijn . Maar ondanks alle ups en downs over de periode van 20 jaar, presteerde de gediversifieerde portefeuille in feite beter dan de S&P 500-portefeuille. Waarom? Zoals de grafiek aangeeft, zagen beleggers die gediversifieerd waren hun portefeuilles minder geld verliezen tijdens de ineenstortingen van de aandelenmarkten van 2000-2002 en 2008 toen het bezit van obligaties voor ballast zorgde voor hun kelderende aandelen.

Ik denk dat de blogger samenvat hoe je zou willen denken over diversificatie en stoppen met denken aan de "wat als..."

Vragen:

-----------------------

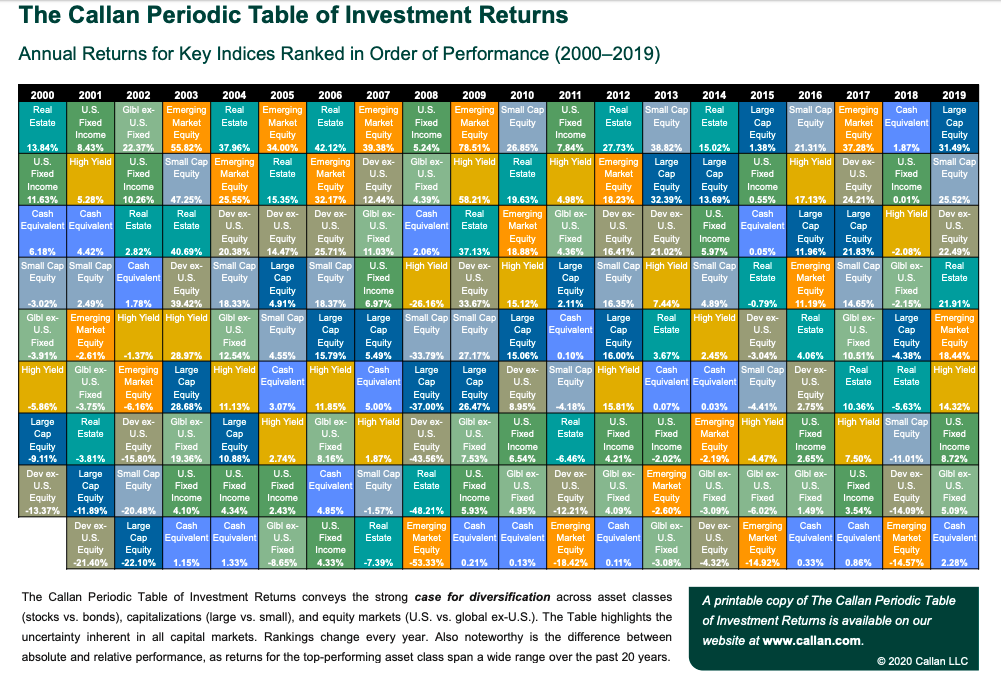

Hier is nog een grafiek die de waarde van diversificatie laat zien. Volg deze individuele activaklassen over een periode van 20 jaar en u ziet een lappendeken waarin de relatieve prestaties van deze activa letterlijk "over de kaart" zijn. Het idee om te voorspellen welke het beste zullen presteren in een bepaald jaar is pure dwaasheid (klik voor PDF). De oplossing is eenvoudig:diversifieer!

Vraag:

Vraag:

-----------------

Meer weten over indexfondsen? Bekijk zeker de investeringseenheid van NGPF en de vele activiteiten daar, waaronder Let's Make A Mutual Fund en Wat is de S&P 500?