Dus een vraag die op veel lippen brandt, is:"Moet ik nu overstappen van large-capfondsen naar indexfondsen ?” de reden hiervoor is de nieuwe regel over large-capfondsen dat 80% van hun portefeuille uit de top 100 van aandelen moet komen in termen van volledige marktkapitalisatie (dat wil zeggen van de NSE 100). In dit bericht bespreek ik deze vraag aan de hand van gegevens uit de Equity Mutual Fund Performance Screener van september 2018 en uit gegevens die in april 2018 zijn gepubliceerd:Waarschuwing! Nifty Next 50 is GEEN large cap-index!

Allereerst is het een beetje voorbarig om aan te nemen dat alleen omdat een large-capfonds moet worden belegd in 80% van de large-capaandelen zoals hierboven gedefinieerd, dit niet betekent dat de fondsen de Nfity 100 Total Returns-index of Nifty 50 Total Return Index (de typische benchmarks). Het is belangrijk te beseffen dat deze fondsen niet in 80 van deze 100 aandelen hoeven te beleggen. Zelfs als ze dat doen, zal hun weging in het fonds verschillen van die in de index en dat alleen is voldoende om bescherming tegen neerwaartse effecten en outperformance te bieden. Bovendien kan de resterende 20% in midcaps of smallcaps zitten en dit kan leiden tot hogere rendementen. Dus als u wilt overstappen op indexfondsen, neem dan een beslissing op basis van feiten en niet op gissingen. Kijk naar de prestaties van uw fonds en controleer met de freefincal screener hoe de categorie het als geheel doet.

Ten tweede, alleen omdat SEBI zegt dat de top 100-aandelen in termen van marktkapitalisatie "large-cap" zijn, maakt ze dat nog niet zo! U ziet nu dat de Nifty Next 50-index wordt vermeld als een grote dop met een waardering van vijf sterren. Het is een enorm volatiel fonds met een risico dat gelijk is aan dat van midcaps. Dus als je toch wilt overstappen op indexfondsen, wees dan heel voorzichtig met het kiezen van nifty next 50. Het is een prima index maar geen large-cap index. Je moet je bewust zijn van waar je aan begint.

Ten derde:stap niet over naar indexfondsen in de hoop dat alle actieve fondsen zullen falen. Dat soort verwachting is verkeerd en zal je alleen ongelukkig maken als je ziet dat fondsen (vooral degenen die je hebt verlaten) het later goed doen. Schakel alleen over op een indexfonds als (1) u moe bent van het betalen van hoge vergoedingen en u zich vervolgens zorgen maakt over de prestaties (2) moe bent van uw zorgen over de prestaties van collega's (3) moe bent van u zorgen te maken over wat de fondsbeheerder doet (4) en wat als ze Uitgang. Door een indexfonds te kiezen, kunt u een belegger zonder poespas zijn, met voldoende tijd om u te concentreren op uw activaspreiding, risicobeheer en uw doelcorpus.

Ten vierde is het onvolwassen om alleen naar het rendement en alleen de kosten te kijken. Wanneer de index in een maand tijd met -10% daalt, zou een actief beheerd fonds minder moeten dalen. Dit zal de belegger rustig houden. De meeste beleggers die ik elke dag zie, zijn niet volwassen genoeg om dit te begrijpen of weten niet genoeg om zelf risico's te beheren. Helaas, zelfs in een actief beheerd fonds, moet het risico worden beheerd, zodat ze geen andere keuze hebben dan te leren. Een haalbare optie is om uitgebalanceerde beleggingsfondsen te gebruiken als de kernaandelenportefeuille. Hier is de vergoeding voor fondsbeheerders redelijk gerechtvaardigd en zijn er vanaf nu geen hybride indexfondsen in India. Het totale risico zal lager zijn. Zie - Balanced Equity Funds:de optie met laag risico en hoge beloning. Ook hier zijn eenvoudige stappen om het risico van uw beleggingsportefeuille te verkleinen essentieel.

Dit is een opname van een lezing die ik gaf over opties voor indexbeleggen in India. Neem een kijkje als je nieuw bent in dit soort dingen. Omdat ik zoveel over de index heb gesproken, heb ik een categorie geopend en heb je toegang tot het volledige archief met indexeringsberichten

Dus laten we nu naar de gegevens gaan. In mijn maandelijkse screenings gebruik ik Nifty 100 Equal Weight index (N100EW). Dit bevat alle 100 aandelen in gelijke verhouding, in tegenstelling tot de Sensex of Nifty 50 (N50) of Nifty next 50 (NN50) van Nifty 100. Deze indices geven het maximale gewicht aan aandelen met de grootste free float-marktkapitalisatie. Dit biedt dus een mooie manier voor de fondsmanager om beter te presteren dan de index. Dus om te antwoorden: Moet ik nu overstappen van large-capfondsen naar index fondsen? hebben de large-cap fondsen met een sterbeoordeling genomen bij Value Research en hun prestaties vergeleken met N50, N50EW, N100 en N100EW. Gewone gebruikers weten misschien dat ik N100EW meestal gebruik als de categoriebenchmark voor large-capfondsen.

Dus we hebben nu 46 fondsen om mee om te gaan. 20 hiervan zijn echter indexfondsen en ETF's en deze zijn verwijderd. We houden alleen rekening met directe fondsen over elke mogelijke periode van 5 jaar vanaf januari 2013.

Slechts 4 van de 26 actieve fondsen slaagden er niet in om de N50 (totaalrendement) 80% van de tijd of meer te verslaan. Dit betekent dat als we 100 5Y-retourperioden beschouwen, 22 fondsen N50TRI minstens 80% van de tijd verslaan. In feite versloegen 21 het 100% van de tijd en één fonds 98% van de tijd.

Van die 22 beschermden 12 fondsen beleggers ten minste 80% van de tijd tegen nadelen. Dus wees niet gehaast om je actieve grote pet te dumpen voor de Nifty 50.

Slechts 1 van de 26 actieve fondsen slaagde er niet in om N50EW (TRI) 80% van de tijd of meer te verslaan. In feite hebben 25 fondsen een consistentie van 98% plus outperformance. Zes van de 26 fondsen hadden een consistentie van minder dan 80% aan neerwaartse bescherming. Dus nogmaals, wees niet gehaast om Nifty 50 EW te kiezen. Grappig genoeg verslaan 6 van de 14 Nifty- en Sensex-indexfondsen N50EW 80% van de tijd of meer!! Slechts 6 van de 14 vanwege de impact van uitgaven!

Dingen veranderen wanneer we uitbreiden naar Nifty 100. Slechts 16 van de 26 actieve fondsen verslaan N100 TRI 80% van de tijd gedurende de beschouwde periodes van 5 jaar en onthoud dat dit voor was de SEBI-hercategorisering. Slechts 6 van die 16 hebben een consistentie van meer dan 80% van de bescherming aan de onderkant. Dit is waar Avinash gisteren in zijn artikel naar verwees:Vermijd fouten en minimaliseer kosten door middel van indexfondsen:verspil geen energie aan het bestrijden van de wet van no-free lunch (deze resultaten zijn echter niet zo slecht in het geciteerde S&P-rapport).

Het probleem hier is dat u niet van tevoren kunt weten of het door u gekozen fonds beter zal presteren dan N100 of niet. Dus de enige logische keuze is om actieve fondsen te vermijden en N100 te kiezen. Echter , zijn er geen indexfondsen die de N100 volgen. Er zijn slechts 4 ETF's beschikbaar (anders dan Edelweiss N100 Quality 30 ETF) en deze hebben ofwel een slechte AUM en/of een enorm prijs-NAV-verschil. LIC heeft 328 Crores in zijn N100 ETF, maar kijk eens hoe groot het prijs-nav-verschil is! Blijf weg van N100 totdat u een indexfondsoptie heeft

Ik heb hier vorige maand al op gewezen:zullen large-cap beleggingsfondsen moeite hebben om de Nifty 100 Equal Weight Index te verslaan? Dit is een moeilijk te verslaan index! Net als op september 2018 hebben slechts 9 van de 26 actieve fondsen een consistentierecord van 80% outperformance ten opzichte van deze index. De meeste fondsen (230 hebben een zeer goede reputatie op het gebied van neerwaartse bescherming van>=80%, maar dit is misschien een koude troost voor de meeste beleggers.

Gelukkig zijn er vanaf nu in ieder geval twee indexfondsen (een van Sundaram en een van Principal) die de N100EW volgen en ik denk dat ze kunnen worden gebruikt. Dit is de reden waarom ik ze heb opgenomen in mijn lijst met Handpicked Mutual Funds september 2018 (PlumbLine)

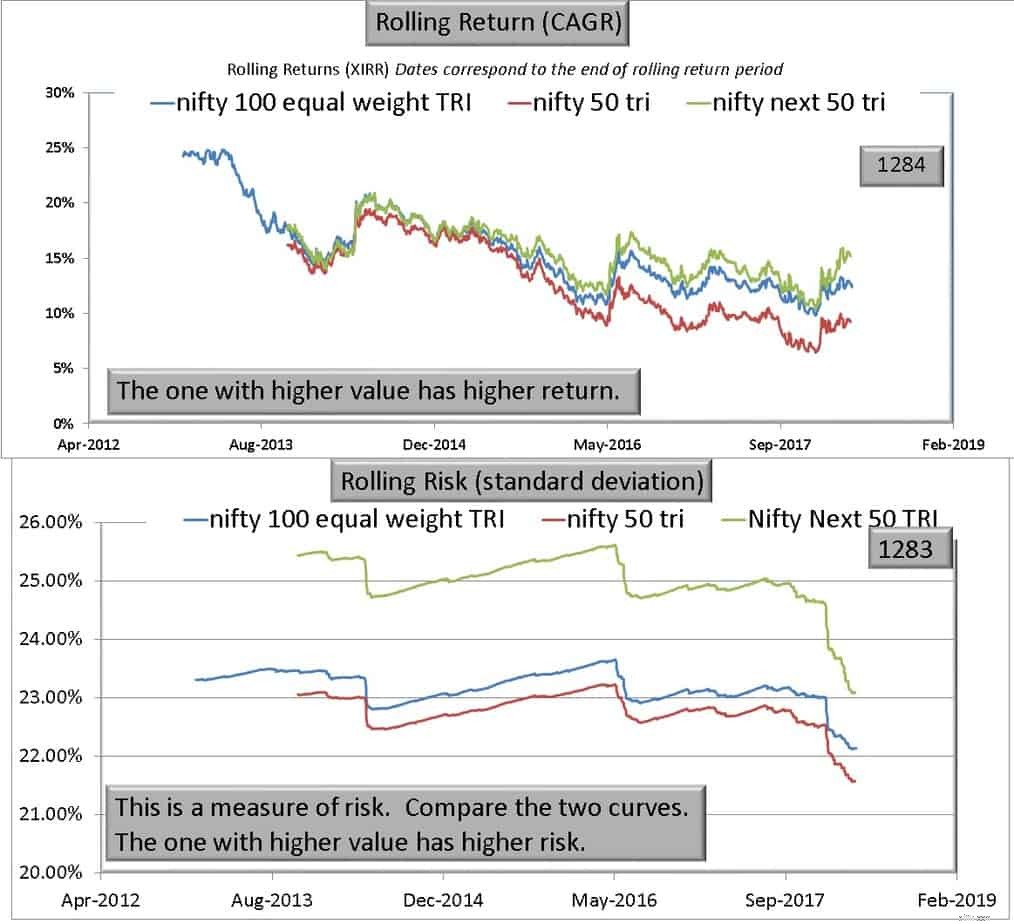

Hoe zit het met Nifty Next 50? Zie de resultaten in dit bericht: Waarschuwing! Nifty Next 50 is GEEN large cap-index! Dit is een extreem volatiele index met een midcap-achtig risico. Pas op. Ik voeg hieronder een afbeelding van dit bericht toe die je vertelt dat de N100EW een betere keuze is dan N100, N50 of N50EW, of de NN50. Lees het bericht voor details.

De N100 heeft een risico dat vergelijkbaar is met de N50 en een marginaal hogere beloning (niet altijd). De N1ooEW is een hoger risico, (potentieel) hogere beloningsoptie in vergelijking met de N50. Het is een lager risico, (potentieel) vergelijkbare beloning tov NN50.

Het bewijs is duidelijk. Zelfs met N100 kan het moeilijk zijn om large-capfondsen te vinden die beter kunnen presteren. Indexeren is dus een voor de hand liggende keuze voor de volwassen belegger die fondsen niet beoordeelt op basis van de prestaties van een paar dagen, die de portefeuille niet elke dag zal zien, zich niet laat beïnvloeden door wat ze in de media of blogs lezen (zoals deze ongewenste post) , zal sterbeoordelingen niet serieus nemen enz.

Aangezien alle beleggers zich zorgen maken over het rendement en over de kosten, maar de meeste beleggers niet aan het bovenstaande profiel voldoen, is een alternatief om uitgebalanceerde beleggingsfondsen als kernaandelenportefeuille te gebruiken in plaats van grote kapitalisaties. Ten goede of ten kwade is mijn portfolio hierop gebaseerd: Dit is mijn portfolio versus Sensex, Nifty Next 50:Wil je de jouwe controleren?

Om eerlijk te zijn, heb ik N100EW voor mezelf overwogen. Ik heb nog niet besloten. Als u wilt overstappen naar een indexfonds, doe dit dan geleidelijk wanneer de huidige NIW lager is dan de NIW op 31 januari 2018. Op die manier is uw LTCG belastingvrij. Haast je echter niet om over te stappen. Zorg voor een goed plan. Als u nog niet heeft nagedacht over activatoewijzing en hoe u deze kunt wijzigen, download dan de Freefincal Robo-adviessoftwaresjabloon en probeer het dit weekend.