Na het bevel van het Hooggerechtshof tot handhaving van de liquidatie van regelingen, is de uitkering van contanten aan de houders van deelbewijzen begonnen. Klik hier om te lezen over de uitbetaling van de hoofdregeling in februari 2021.

Als u een belegger bent in een van de Franklin Templeton-regelingen die momenteel worden beëindigd, heeft u een e-mail ontvangen. Dit gaat over uitbetalingsverdeling van de Segregated Portfolio 1 die de Vodafone Idea 8,25% (juli 2020) investering bevat.

[Update per 10 juli 2020] – Franklin Templeton heeft het volledige looptijdbedrag ontvangen van Vodafone Idea. Het zal in de week van 12 juli 2020 aan de houders van deelbewijzen worden uitgedeeld.

Zie details hieronder.

De e-mail lijkt enige verwarring te hebben veroorzaakt. Voor een beter begrip deel ik een samenvatting van wat er staat.

In januari 2020 werd Vodafone Idea gedowngraded. Diverse regelingen van FT hielden de schuldbelegging van het bedrijf in portefeuille. Degene waar we naar verwijzen is de Vodafone Idea 8,25% met vervaldatum op 10 juli 2020.

FT heeft direct 100% van de investering afgeschreven. Vervolgens, volgens de SEBI-richtlijnen voor zijvakken, verschoof het de holding naar een gescheiden portefeuille.

Een gesegregeerde portefeuille is anders dan de hoofdregeling en heeft een eigen bestaan. Het idee is om ervoor te zorgen dat als er enig herstel van de investering is, dit alleen naar die investeerders gaat die aanvankelijk hebben geleden.

Welnu, er lijkt reden voor optimisme te zijn. Nu heeft deze specifieke schuldinvestering in Vodafone Idea de afgelopen 1 jaar rente uitbetaald. De rente wordt ontvangen door de gesegregeerde portefeuille in het zijvak. FT verdeelt dit ontvangstbewijs aan de investeerders in de gescheiden portefeuilles.

Voor de duidelijkheid:we gebruiken Franklin India Ultra Short Bond Fund als voorbeeld hier op.

Dus, FT schatte het totale bedrag dat kan worden verhaald op Vodafone Idea 8,25% (10 juli 2020). Dit omvat rente die tot nu toe is betaald + hoofdsom die op de vervaldag moet worden betaald + eventuele verdere rente die tot de vervaldatum moet worden betaald.

Het heeft Rs ontvangen. 65,92 crores rente nu in het Franklin India Ultra Short Bond Fund, dat is 7,58% van dit totale realiseerbare bedrag.

FT dooft (beschouw het als afgelost, met andere woorden) 7,58% van uw eenheden in de gescheiden portefeuille en keert een prijs per eenheid uit.

Kortom, als u 10.000 eenheden in het Franklin Templeton Ultra Short Bond Fund – Super Institutional Growth – Direct Plan had, dan zullen 758 eenheden worden afgelost/gedoofd en een uitbetaling van Rs. 1.4325 eenheden zullen worden gemaakt.

Dit gaat over Rs. 1.085 ongeveer (758 eenheden * Rs. 1.4325 gedeeltelijke betaling per eenheid).

Het totaal nr. van eenheden zal verminderen met het aantal. van verzilverde eenheden. In ons voorbeeld van 10.000 eenheden zijn de saldo-eenheden (10000 – 758), dat wil zeggen 9.242 eenheden.

Als u een ander abonnement van dit schema of een ander schema heeft, verwijzen wij u naar de e-mail die u van FT heeft ontvangen, met daarin de tabel met de prijs per eenheid. Gebruik het om het bedrag te berekenen.

Raadpleeg de AMC-verklaring (deze is u in januari toegezonden) of de meest recente CAMS geconsolideerde verklaring om het nr. van door u aangehouden aandelen in de gescheiden portefeuille.

Zodra het definitieve vervalbedrag is verdeeld, worden alle eenheden van de Segregated Portfolio 1 gedoofd en wordt het zijvak gesloten.

Het volledige looptijdbedrag is ontvangen door Franklin Templeton en zal in de week van 12 juli 2020 aan de houders van deelbewijzen worden uitgekeerd.

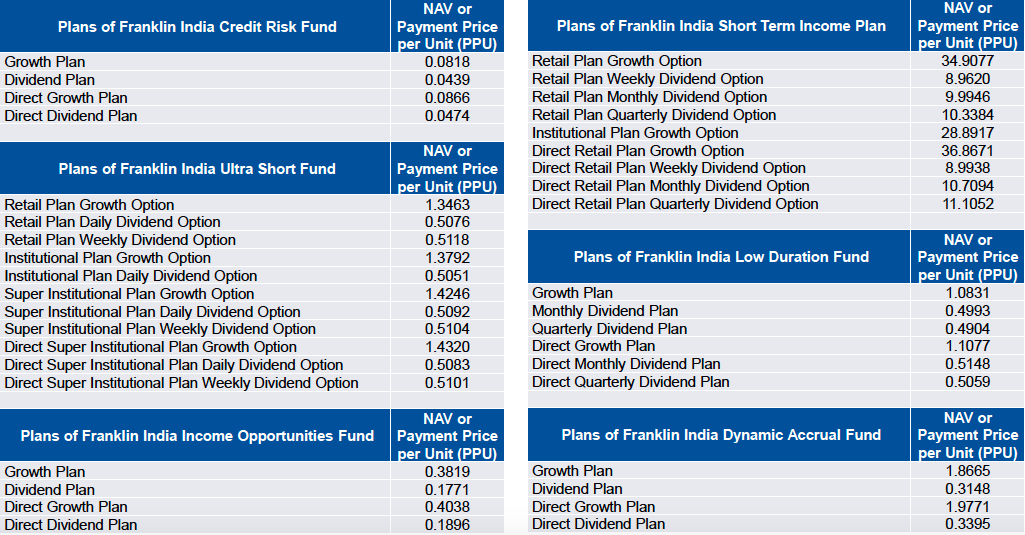

Het fondshuis heeft de volgende Payment Per Unit (PPU)-waarden vrijgegeven. Kies uw fondsschema en vermenigvuldig de PPU met de saldo-eenheden in de Segregated Portfolio – 1.

Laten we doorgaan met ons Franklin India Ultra Short Bond Fund-voorbeeld, laten we zeggen dat u 10.000 saldo-eenheden op uw rekening heeft onder de optie 'Direct Super Institutional Plan Growth Option'. Uw uitbetaling is waarschijnlijk 10.000 * Rs. 1.432 =€. 14.320.

— Een alternatieve vuistregel die u kunt gebruiken, is deze. Neem uw vorige rentebedrag (dat u medio juni 2020 ontving). Zeg dat is Rs. 7580.

Deel dit bedrag nu door 7,58%. Dus Rs. 7.580 / 7,58% =Rs. 1 lakh. Dit is de totale waarde (rente + hoofdsom) van uw belang in de gescheiden portefeuille.

Hiervan is Rs. Er zijn al 7.580 uitbetaald. Het resterende saldo is dus Rs. 1 lakh - Rs. 7.580 =Rs. 92.420. Dit is het bedrag dat u mag verwachten.

Let op, het fondshuis stuurt u ook een rekeningoverzicht.

Je zult hier een beetje voorzichtig moeten zijn. Ik deel mijn kennis van belastingen met u.

Het eerste dat u moet weten, is dat de eenheden in de gescheiden portefeuille tegen GEEN kosten zijn overgedragen. Vergeet niet dat ze eerst volledig tot nul werden afgeschreven en vervolgens werden overgedragen.

Als u uw oorspronkelijke deelnemingsrechten in de FT-regeling minder dan 3 jaar geleden vanaf vandaag hebt verworven, worden alle ontvangsten behandeld als kortetermijnmeerwaarden. Belasting is verschuldigd volgens uw inkomstenbelastingschijf.

Als ze meer dan 3 jaar geleden zijn verworven, kunt u profiteren van de langetermijnwinstbelasting van 20%. Indexatie is niet mogelijk, aangezien de eenheidskosten nul zijn.

U vraagt zich af of u daardoor benadeeld bent, aangezien u daadwerkelijk voor de oorspronkelijke participaties had betaald en de gescheiden portefeuille een verlengstuk is van de hoofdregeling.

Precies, dat had je! Daarom kunt u profiteren van de voordelen wanneer de uitbetalingen van de hoofdregeling plaatsvinden. Vanwege deze segregatie is de investering uit het hoofdplan verwijderd.

De waarde van de hoofdregeling is gedaald en heeft minder winst. Hierdoor zal de verwachte belasting in de hoofdregeling lager zijn.

Nee, dit heeft niets te maken met de belangrijkste regelingen, die momenteel lopen. De e-voting werd uitgesteld. Er is geen update over.

Deze distributie vindt plaats vanuit de Segregated Portfolio – 1 met deze specifieke Vodafone Idea 8,25% (juli 2020) investering, die nu gesloten blijft.

Dat is het voor nu. Mocht je vragen hebben, stel ze dan gerust.

Wanneer is de beste tijd om een tv te kopen?

Klantervaring voor kleine bedrijven:hoe u het goed doet

Geen geld om de overledene te begraven:wie is verantwoordelijk?

18 beleggingsfondsen met een beter dan indexrendement en lager dan indexrisico!

Hoe de definitieve belastinghervormingswet uw bedrijfsresultaten zal beïnvloeden?