In dit artikel vergelijk ik, categoriegewijs, tienjarige ULIP-rendementen versus rendementen van beleggingsfondsen. ULIP's worden momenteel verkocht als een 'beter alternatief' voor beleggingsfondsen omdat ze belastingvrij zijn. Beleggers moeten bij het bekijken van de onderstaande ULIP-rendementen het enorme verschil herkennen tussen de beste en slechtste presteerder in elke ULIP-categorie. Aangezien er geen manier is om te weten of de door ons gekozen ULIP het aan de bovenkant of aan de onderkant zou doen, is het kopen van een ULIP alleen om aan belasting te ontsnappen pure dwaasheid, aangezien de uitgang duur is.

Natuurlijk is er ook bij beleggingsfondsen een grote kloof tussen de best presterende en de laagste in elke categorie. Beleggingsfondsen hebben echter geen lock-in (tenzij ze worden gebruikt voor belastingbesparing. Zelfs in dit geval is de lock-in twee jaar lager dan bij ULIP's) en daarom heeft de belegger de vrijheid om een slecht presterende te verlaten zonder zich zorgen te maken over verlies van levensverzekeringsuitkeringen zoals in het geval van een ULIP.

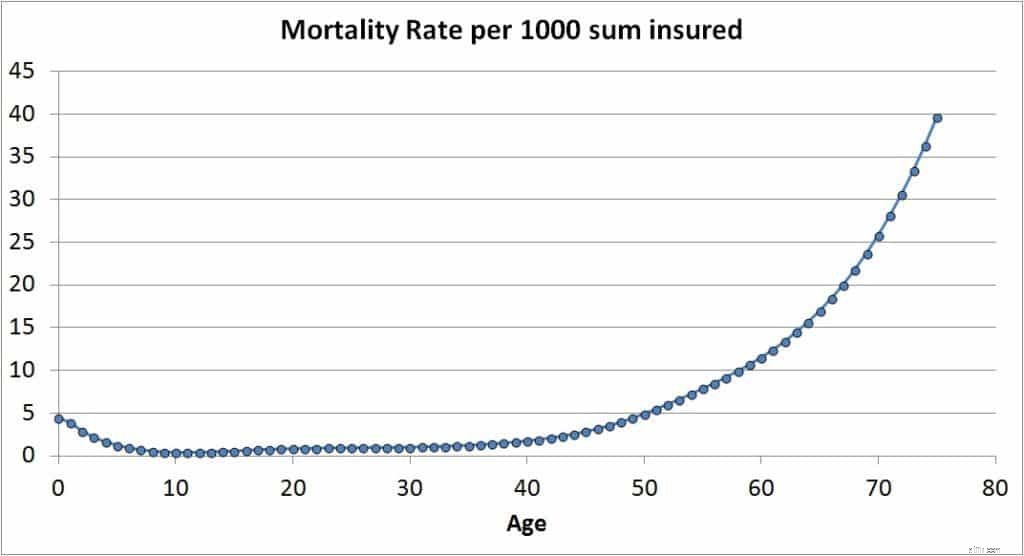

Wat is een ULIP? Een unit-linked verzekeringsplan is een beleggingsfonds waarbij de verzekeraar de premie voor de levensverzekering inhoudt van de beschikbare eenheden in het fonds. Deze verklaring alleen al zou ervoor moeten zorgen dat u wegblijft van ULIP's !! Als dit niet het geval is, houd er dan rekening mee dat deze premie, bekend als overlijdensrisico, toeneemt met de leeftijd (in tegenstelling tot een termijnplan) volgens de formule:

Overlijdensrisico =sterftecijfer (voor de bereikte leeftijd) x risicobedrag/1000 x 1/12

Participaties worden in mindering gebracht totdat de waarde van het ULIP-fonds gelijk is aan of groter is dan het risicobedrag (verzekerd bedrag).

Ervan uitgaande dat we ons beperken tot directe plannen, zijn beleggingsfondsen onderworpen aan een vergoeding voor fondsbeheer. Dit is vergelijkbaar met de overeenkomstige lading van een ULIP.

Dit betekent dat het hieronder weergegeven ULIP-fondsrendement iets hoger is dan wat u daadwerkelijk krijgt. Dit is een belangrijk verschil tussen ULIP- en beleggingsfondsrendementen. Laten we nu verder gaan om de rendementen te vergelijken. De gegevens zijn van Morningstar op 10 maart 2019. De categorieën worden hier gedefinieerd.

De onderstaande vergelijking is onderhevig aan verschillende veronderstellingen.

We kunnen een vergelijking voor schuldfondscategorieën bekijken via de onderstaande links.

Het is mogelijk om een patroon waar te nemen tussen ULIP-rendement en beleggingsfondsrendementen. Ik wil dit echter niet serieus nemen. Het is voldoende als we de mogelijke spreiding in rendement begrijpen voor beide instrumenten. Het grote verschil is dat u vrij bent om uit een beleggingsfonds te stappen wanneer u maar wilt en dat u geen levensverzekeringsdekking verliest (die, indien genomen, van elders moet komen). Ondanks de belastingvrije status heeft een ULIP dit voordeel niet en is daarom inferieur aan beleggingsfondsen. De ULIP-belegger moet leven met de hoop dat zijn fonds niet in het onderste kwartiel (25%), terwijl de belegger in beleggingsfondsen ruim voor zo'n prestatiedaling kan vertrekken.

TheBearProwl's kijk op het Saoedische Aramco-olieconflict

Vind de beste autoverzekeringsmaatschappij in Noord-Carolina

Het is moeilijk om je aan je spaardoelen te houden voor een toekomst waar je niet veel van af weet. Maar deze vier tips helpen je om over de bult van onzekerheid heen te komen.

Maak je een van de top 3 beleggingsfouten?

Jaarsalaris berekenen met een dagvergoeding