NSE heeft een nieuwe strategie-index gelanceerd (ook bekend als factor-based index, oftewel smart beta index), de NIFTY100 Alpha 30 Index vanaf 28 juni 2019. De NIFTY100 Alpha 30 index bestaat uit 30 bedrijven van Nifty 100 met de hoogste Jensen's alpha met behulp van één- jaar trailing prijs. In deze review bestuderen we hoe goed een "factor" (hieronder uitgelegd) alfa is door deze te vergelijken met andere indices zoals lage volatiliteit, momentum en liquiditeit. Laten we beginnen met de basis.

Wat is een strategie-index of een op factoren gebaseerde index? Gebruikelijke indices zoals Nifty, Sensex, Nifty Next 50 enz. kiezen aandelen en kennen portefeuillegewichten alleen toe op basis van hun free-float marktkapitalisatie (free-float verwijst naar het aantal vrij verhandelbare aandelen). In een op factoren gebaseerde index gebruiken we een actieve aandelenselectiestrategie zoals waardebeleggen, momentumbeleggen enz. om aandelen te selecteren en portefeuillegewichten toe te kennen.

In de Nifty 100 zou het aandeel met de hoogste free-float marktkapitalisatie bijvoorbeeld de maximale blootstelling hebben in de index en in aflopende volgorde daarop. Als u een index zoals de Nifty 100 Low Volatility 30-index neemt, heeft het aandeel met de laagste dagelijkse volatiliteit in het afgelopen jaar het hoogste gewicht.

Vaste lezers weten misschien dat ik een fan ben van beleggen met lage volatiliteit en heb er uitgebreid over geschreven. Zie bijvoorbeeld: Bekijk mijn toespraak over beleggen in aandelen met een momentum en lage volatiliteit in India en dat is de reden dat ik maandelijkse aandelenscreeners maak op basis van lage volatiliteit en momentum. Ik gebruik ook een lage volatiliteit om aandelen te kiezen, zoals beschreven in deze video.

Wat is alfa? Dit is de maatstaf voor het extra rendement van een aandeel in vergelijking met beide risicovrij rendement (zeg FD-rendement) en de markt (bijv. Nifty 100 hier) na rekening te hebben gehouden met hoe volatiel het aandeel is ten opzichte van de markt. Hoe hoger de alfa, hoe beter het rendement voor het genomen risico.

Telkens wanneer beleggers het woord 'alfa' horen, raken ze opgewonden. Ze gaan ervan uit dat het een hoger rendement betekent dan de 'markt'. Dit is fout. Het is belangrijk om te begrijpen dat de alfa van een fonds/aandeel GEEN buitensporig rendement boven de markt is! (Deze link beschrijft ook met een eenvoudig voorbeeld hoe alfa wordt berekend)

NSE heeft twee op alfa gebaseerde indices. NIFTY Alpha 50 neem aandelen met de hoogste alfa van de Nifty 300 en weegt ze volgens hun alfa (niets anders). The kid on the block, NIFTY100 Alpha 30 Index verschilt op twee manieren. (1) Het beperkt zich tot de top 100 aandelen in de NSE (dus alleen de zogenaamde “large caps”) en (2) de aandelenwegingen zijn een combinatie van marktkapitalisatie en alfa. We zullen hieronder zien of dit een verschil maakt.

Er zijn verschillende factorgebaseerde indices. Sommigen van hen zijn:

Bekijk eerdere artikelen over strategie-indexen

Zijn Nifty Smart Beta (strategische) indices beter dan de Nifty Next 50?

Aandelen kiezen met een lage volatiliteit:een eenvoudige, maar effectieve strategie?

Nifty High Beta 50:een ondoordachte bètastrategie

Volgens de laatste factsheet zijn dit de top tien aandelen van de NIFTY100 Alpha 30 Index. De cijfers vertegenwoordigen het gewichtspercentage.

Hieronder ziet u een momentopname uit de factsheet. Merk op hoe volatiel de index is met enorme dalingen (daling van all-time highs). Zoals ze zeggen, als je alfa wilt, moet je de bèta accepteren (hoger risico).

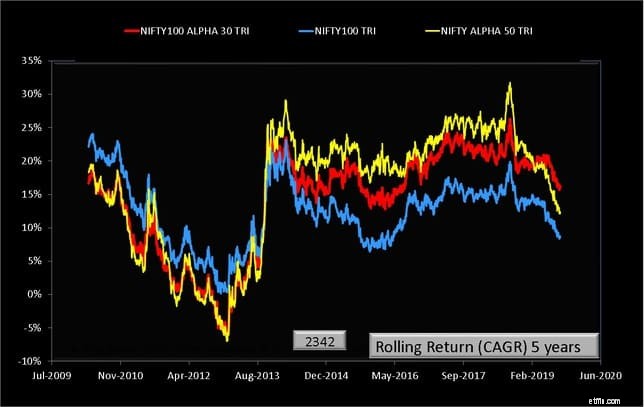

Laten we alle mogelijke vijf- en tienjaarsrendementen van deze indices bestuderen en ook kijken naar het risico over vijf jaar.

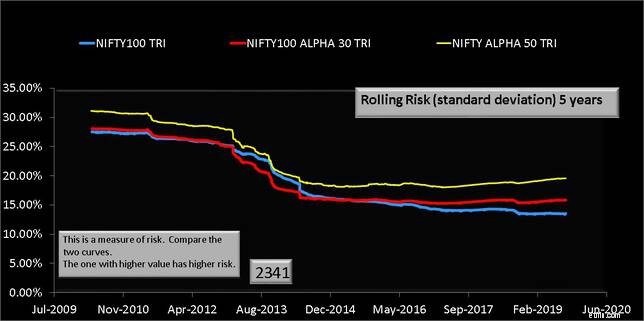

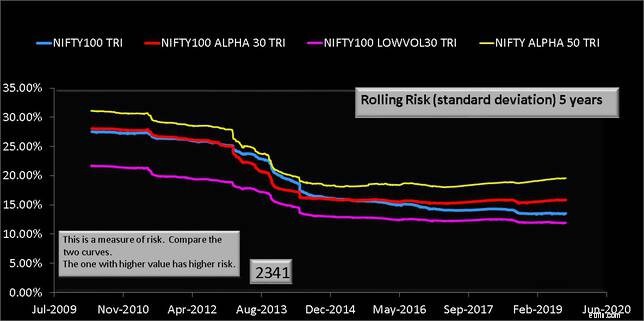

Merk op dat de Nifty 100 Alpha 30 een vergelijkbaar risico (standaarddeviatie) heeft als Nifty 100 en een beetje lager dan Nifty Alpha 50. Qua rendement verslaat het echter niet altijd de Nifty 100.

Merk op dat de Nifty 100 Alpha 30 een vergelijkbaar risico (standaarddeviatie) heeft als Nifty 100 en een beetje lager dan Nifty Alpha 50. Qua rendement verslaat het echter niet altijd de Nifty 100.

Nifty Alpha 50 heeft het in tien jaar tijd beter gedaan dan beide indices. Dus de Nifty Alpha 50 is een gegarandeerd hoog risico met een potentieel hoge beloningsindex ten opzichte van Nifty 100. De Nifty 100 Alpha 30 index is een vergelijkbaar risico met een potentieel hoge beloningsvariant.

Nifty Alpha 50 heeft het in tien jaar tijd beter gedaan dan beide indices. Dus de Nifty Alpha 50 is een gegarandeerd hoog risico met een potentieel hoge beloningsindex ten opzichte van Nifty 100. De Nifty 100 Alpha 30 index is een vergelijkbaar risico met een potentieel hoge beloningsvariant.

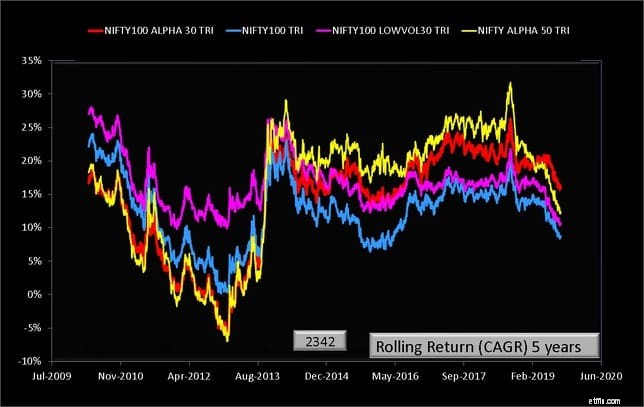

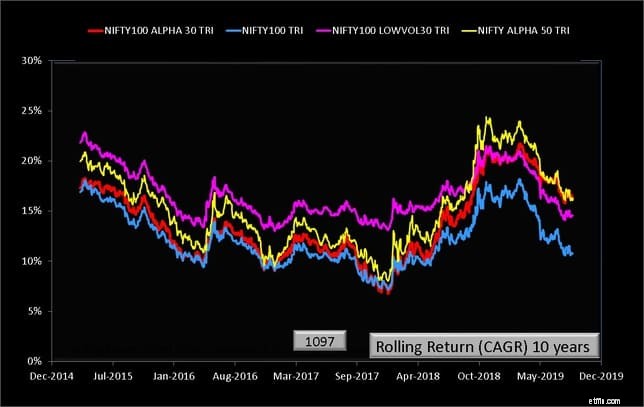

Laten we nu naar mijn favoriet gaan:de lage volatiliteit 30-index. Merk op hoe de spreiding in het rendement een stuk kleiner is voor de roze lijn en hoeveel consistenter het is!

Onnodig te zeggen dat wanneer u aandelen met een lage volatiliteit koopt, u gegarandeerd een lage volatiliteit hebt!! De verbazingwekkende consistentie is ook over tien jaar te zien.

Onnodig te zeggen dat wanneer u aandelen met een lage volatiliteit koopt, u gegarandeerd een lage volatiliteit hebt!! De verbazingwekkende consistentie is ook over tien jaar te zien.

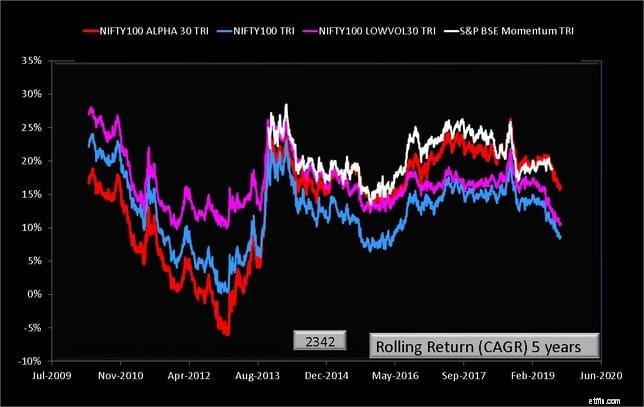

Laten we tot slot "alpha" vergelijken met "momentum". Er is echter niet genoeg momentumgeschiedenis voor tien jaar.

Momentum (voor de bestudeerde periode) is net zo vluchtig met een beetje meer beloning dan "alpha". Aangezien het rendement echter kan dalen tot de lage volatiliteitsindex, wint de laatste nog steeds voor het gegarandeerd lagere risico dat het biedt.

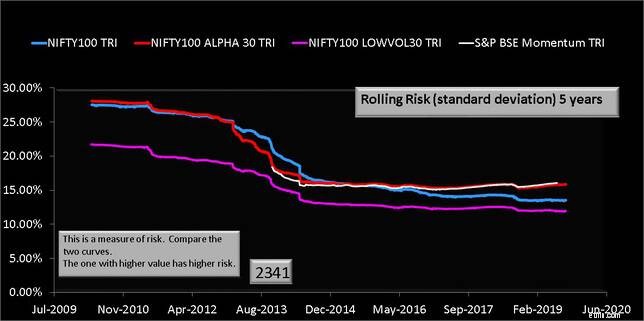

Samengevat heeft alpha beter gepresteerd dan Nifty 100, maar het momentum is iets beter op hetzelfde risiconiveau. Alfa is ook beter dan "waarde" (zal grafieken tonen in de videoversie). De lage volatiliteit is echter consistent in zijn outperformance met een gegarandeerd lager risico dan Nifty 100. Het is dus een goed idee dat dit de beste op factoren gebaseerde beleggingsstrategie is in Indiase aandelen zoals op dit moment. De nieuwe index van NSE, NIFTY100 Alpha 30 Index, heeft een iets lager risico dan Nifty Alpha 50, maar geen hogere beloning.