Ik weet zeker dat u de kranten hebt gelezen over hoe sommige schuldfondsen waarde hebben verloren dankzij hun bezit van verschillende groepsmaatschappijen van IL&FS. Hierdoor ziet u ook een verlies in de actuele waarde van uw belegging. Je was er niet op voorbereid.

Om het snel samen te vatten:een ratingbureau trok de financiële draagkracht van deze bedrijven in twijfel en verlaagde de rating.

Verschillende beleggingsfondsen hadden deze bedrijven voor verschillende perioden krediet verleend. De regelingen die deze beleggingen aanhouden, omvatten liquide fondsen, ultrakortetermijnfondsen, kredietrisicofondsen, hybride agressieve fondsen, enz.

Omdat de terugbetaling van deze 'leningen' aan de bedrijven een beetje twijfelachtig werd, moesten de onderlinge fondsen relevante boekhoudkundige aanpassingen (neerwaarts) maken in hun boeken.

De individuele beleggingen verloren waarde en dus werden ook de NIW's van deze fondsen negatief beïnvloed. Op basis van wat we tot nu toe zien, is het meeste tijdelijk. De realiteit zal zichzelf uitspelen.

De vraag die de meeste beleggers stellen is hoe kan een schuldfonds geld verliezen?

Feit is dat een schuldfonds negatief kan raken.

Laten we eerst 2 basisprincipes over schuldfondsen opfrissen.

In het geval dat we bespreken, verhoogde de verlaging van de kredietkwaliteit de verwachting van de rentetarieven van een instrument met een lagere kredietkwaliteit (hoger het risico, hoger de rendementsverwachting ) en daarmee de waardedaling.

Deze herfst kan tijdelijk zijn. Hoewel de boekhoudkundige redenen een waardevermindering hebben afgedwongen, zullen de NAV's hopelijk weer omhoog gaan als het fondsschema zijn geld terugkrijgt van IL&FS op de vervaldatum.

De andere vraag is of de beleggingsfondsen niet op de hoogte waren van het probleem met de kredietkwaliteit en zo ja, waarom hebben ze geïnvesteerd?

Zoals u weet, vonden investeringen plaats in zowel de liquide als de ultrakorte fondsen. Eerlijk gezegd is dit verschrikkelijk in het geval van liquide of ultrakorte of lage looptijdfondsen.

Nu is het aan de individuele fondsen om hun selectie- en investeringsproces in twijfel te trekken en opnieuw te bekijken.

In het geval van kredietrisico- of fondsen met een langere looptijd, met een vastgelegd mandaat om in dergelijke effecten te beleggen, zou dit echter geen grote verrassing moeten zijn. Ze zullen beleggen in effecten die niet van beleggingskwaliteit zijn.

Wat de belegger betreft, u hebt waarschijnlijk vastgehouden aan een schuldfonds omdat u de lage rente Bank FD met hoge belastingen beu was. U stapte in allerlei soorten beleggingen in schuldfondsen in de hoop een hoger gegarandeerd rendement te behalen.

U heeft ook een 'kredietrisicofonds' of 'bedrijfsobligatiekansen' gekozen (ook een kredietrisicofonds nu), zonder te begrijpen waar je aan begint.

Dus, wat nu te doen?

Nou, het is nooit te laat. Dit is een goed moment om het kernconcept van beleggen in schuldfondsen, hun veiligheid, rendement, belastingen en hoe ze werken, speciaal in tegenstelling tot vaste deposito's, opnieuw te bekijken. Dit zou u moeten helpen uw verwachtingen en uw portfolio opnieuw in te stellen.

Daar gaan we.

Als je dit eenmaal hebt doorlopen, wil je misschien ook zien hoe de investeringsgrafieken van verschillende schuldfondsen eruit zien.

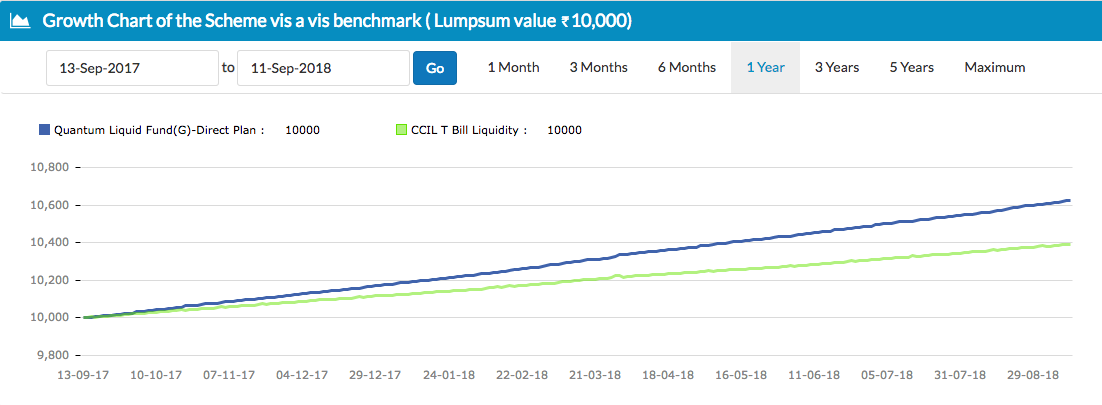

Ten eerste is er een liquide fonds, dat een groter doel heeft om kapitaal te behouden en vervolgens rendement te genereren. Gegevens voor 1 jaar.

Bron:Unovest

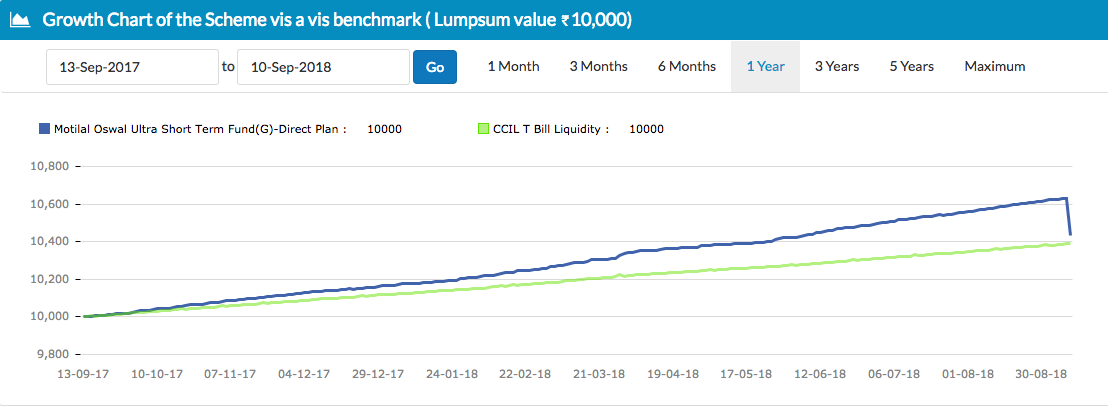

Dan is er nog het Ultra Short Bond Fund dat door de recente gebeurtenis werd getroffen. Gegevens voor 1 jaar.

Bron:Unovest

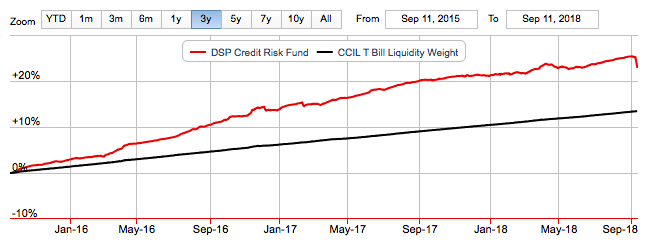

Vervolgens is er een kredietrisicofonds, ook beïnvloed door de recente gebeurtenis. Dit is meer dan 3 jaar

Bron:Valueresearchonline.com

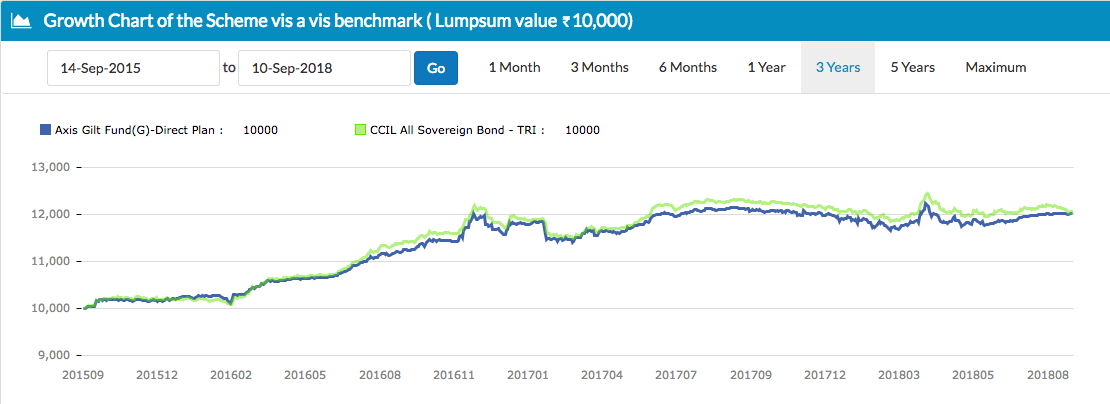

Eindelijk een Gilt Fund. Kijk maar naar de volatiliteit hier over 3 jaar.

Bron:Unovest

Het is gemakkelijk om je te laten verleiden door hoge opbrengsten. Maar deze hoge rendementen vragen veel geduld en brengen doorgaans hogere risico's met zich mee, waaronder tijdelijk waardeverlies.

Wanneer u uw schuldfonds kiest, weet dan wat de verwachte reis is. De gladde of degene met de ups en downs. De kredietkwaliteit die het fonds kiest voor zijn beleggingen is ook belangrijk.

SEBI heeft de classificatie van schuldfondsen verder gestroomlijnd, waardoor u gemakkelijker kunt vergelijken en kiezen.

Bekijk hier de door SEBI aangedreven nieuwe classificatie van schuldfondsen en welk schuldfonds u moet kiezen, hier.

Dit is nogal wat om in je op te nemen. Hopelijk haast je je niet door deze notitie heen en neem je het langzaam in je op om de juiste beslissingen te nemen.