Na de marktcrash van februari-maart 2020 heeft 80% van de actieve large-cap beleggingsfondsen beter gepresteerd dan de Nifty 50 en Nifty 100 total return-indices. Dit is waarschijnlijk te wijten aan de tweejarige onevenwichtigheid tussen Index-aandelen die als gevolg van de crash werd vernietigd. Een prestatierapport over actieve large-capfondsen. Zijn ze teruggekeerd? Zullen ze het in de toekomst beter doen?

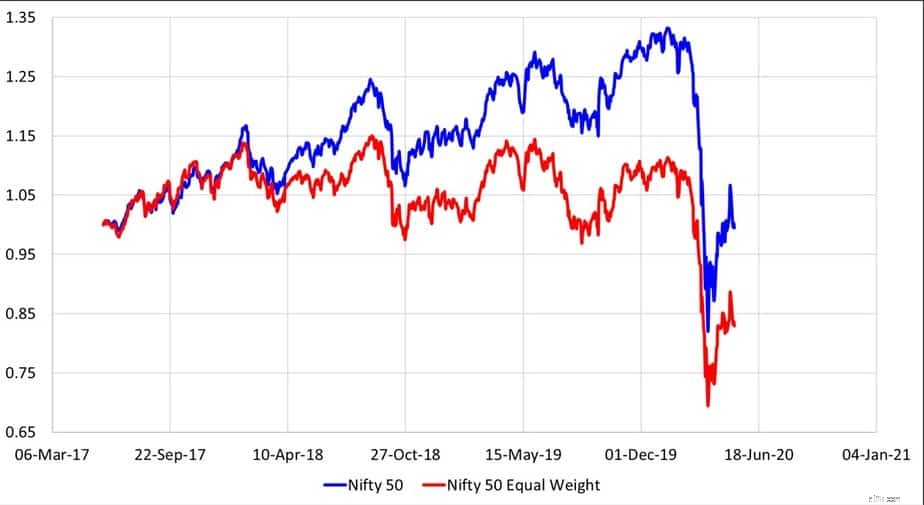

Na 1 februari 2018 ging de aandelenmarkt in twee verschillende richtingen. Een paar aandelen met het meeste gewicht in de Nifty/Sensex stegen terwijl de rest van de markt – de resterende Nifty-aandelen, Nifty Next 50, midcaps en smallcaps begonnen te dalen. Als gevolg hiervan werd de outperformance van verschillende actief beheerde beleggingsfondsen, met name in de categorie large caps, prominent zichtbaar. Deze trend lijkt nu te zijn gekeerd.

Als je een paar maanden geleden de rendementen van de afgelopen 1 jaar in de large-capcategorie hebt gecontroleerd, zouden Sensex- en Nifty-indexfondsen de tabel hebben gedomineerd (vóór februari 2018 stonden Nifty Next 50 fondsen bovenaan). Tegenwoordig staan al deze indexfondsen dichter bij de onderkant van de tabel.

Alle trailing-rendementen zijn berekend tov 15 mei 2020. We hebben gekeken naar deze 27 actieve large-capfondsen:

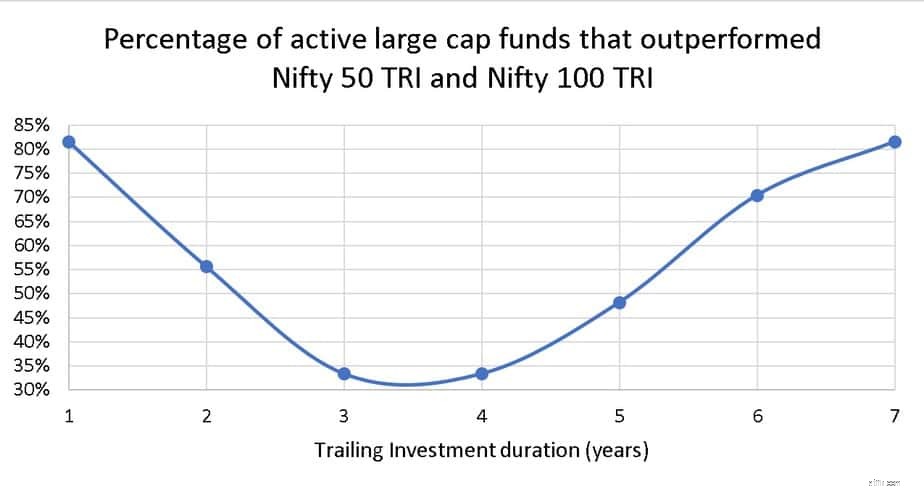

In de afgelopen zeven jaar versloeg 22/27 (81%) fondsen de NIfty en Nifty 100 TRI. Let op:alle retouren zijn na aftrek van kosten . Ook het afgelopen jaar presteerden 22/27 fondsen (niet dezelfde!) beter dan de twee indices. Dit is wat er in het midden gebeurde!

Het is duidelijk dat de overwaardering van een paar NIfty-aandelen (die we sinds de jaren 2000 niet meer hebben gezien) en de daaropvolgende correctie van invloed zijn geweest op hoe goed actieve fondsen het voor en na de crash deden.

Wat betekent dit voor de belegger? Betekent dit dat actieve large-capfondsen terug zijn?

Nee . In december 2018 hadden alleen Five Large Cap-fondsen Nifty 100 comfortabel verslagen en dit was een grondige studie op basis van voortschrijdende rendementen. Als we hetzelfde criterium gebruiken in de prestatiescreener voor aandelen van mei 2020, krijgen we slechts drie fondsen!

Zelfs als we reguliere large-capfondsen gebruiken en de weddenschappen van april 2006 tot december 2017 onderzoeken (vóór het begin van deze markthomogeniteit), hebben slechts 9/22 fondsen consequent NIfty 100 TRI verslagen over 3,5,7 en 10 jaar (meer dan 70% van alle rollende retourgegevenspunten).

Het is dus duidelijk dat zelfs vóór het SEBI-mandaat '80% van Nifty 100', actieve large-capfondsen moeite hadden om de Nifty 100 te verslaan.

Dus waarom verwar je ons dan met gegevens? Er zullen altijd wat van dit soort gegevens zijn. Sommige Yes Bank, sommige Vedanta, sommige indexfondsen stijgen op de sterrenclassificatieladder, gaan omlaag enz. Als u indexfondsen kiest omdat dat "op de lange termijn" beter zal presteren dan actieve fondsen, zult u waarschijnlijk teleurgesteld zijn door van tijd tot tijd.

Kies passieve fondsen alleen vanwege het extra risico in actieve fondsen – verlies van prestatierisico, risico op wijziging van sterbeoordelingen, fondsmanager die het risico verliest, fondsmanager-uitstaprisico. Als u denkt een beter rendement te halen uit indexfondsen, dan kunnen gedragsrisico's uw beleggingen saboteren!

https://www.youtube.com/watch?v=7oVE-V4ohuwEen hypotheek krijgen (met veel minder gedoe) en goedgekeurd worden?

Hoe ik mijn hypotheek van $ 400.000 afbetaalde in 7,5 jaar, voordat ik 32 was

Aandelenmarkt vandaag:zorgen over China, stagnatiestimulus Modderige markten

Wat te kopen als je eenmaal die verhoging hebt gekregen

Een postwissel doen met Paypal