Zoals vaste lezers wellicht weten, publiceren we elk jaar in december een persoonlijke financiële audit - dit is de editie van 2020:Hoe mijn pensioenportefeuille heeft gepresteerd in 2020. Deze keer vroegen we vaste lezers om te delen hoe zij hun investeringen beoordelen en financiële doelen volgen. Suhas was de eerste die dit deed:hoe Suhas zijn MF-investeringen volgt en financiële doelen beoordeelt. Dit is de tweede dergelijke audit door Avadhoot Joshi. Ik ben verheugd om de strategieën die worden besproken in doelgericht portfoliobeheer in het spel te zien

inleiding – Hoi! Ikzelf Avadhoot Joshi. Ik ben een werktuigbouwkundig ingenieur die sinds 2012 bij BHEL in Chennai werkt. Eerlijk gezegd was ik, zelfs na zes jaar bij BHEL gewerkt te hebben, niet op de hoogte van Personal Finance (behalve de verplichte EPF, wat het beste was wat mij is overkomen) totdat ik lid werd van een Facebook-groep 'Asan Ideas For Wealth'. Daar maakte ik kennis met Ashal Jauhari Sir en Pattamiraman Sir. Onder begeleiding van Ashal Sir (via persoonlijke chat) en Pattabiraman Sir (via Freefincal), kreeg ik langzaam controle over mijn financiën.

Nadat ik de afgelopen twee jaar de Personal Finance Audit van Pattu Sir had gelezen, kwam de gedachte bij me op om er een te maken voor mijn investeringen. En hier is het.

“ DE BASIS IS GEDEKT ?” – Favoriete vraag van Ashal Jauhari op Facebook-groep ‘Asan Ideas for Wealth’. Deze vraag heeft mijn financiële leven totaal veranderd sinds ik in februari 2018 bij de groep kwam, dus laten we mijn controle beginnen met deze vraag.

ZIJN DE BASIS GEDEKT?

Het noodfonds wordt geparkeerd zoals hieronder -

Spaarrekening70%UTI Arbitrage Fund25%Quantum Liquid Fund5%Ik moet zoveel mogelijk investeren in het aandelengedeelte van de portefeuille om mijn achterstand in te halen en ik hoef me niet druk te maken over de allocatie van activa totdat mijn eigen vermogen is gegroeid tot ten minste 50% van het totale pensioencorpus.

Ik maakte van de gelegenheid gebruik om mijn EPF in te wisselen tijdens deze COVID-periode en belegde in april-juli 2020 geleidelijk in aandelen om het aandelengedeelte op de een of andere manier te verhogen. En de opleving van de aandelenmarkt vanaf april heeft ook veel geholpen.

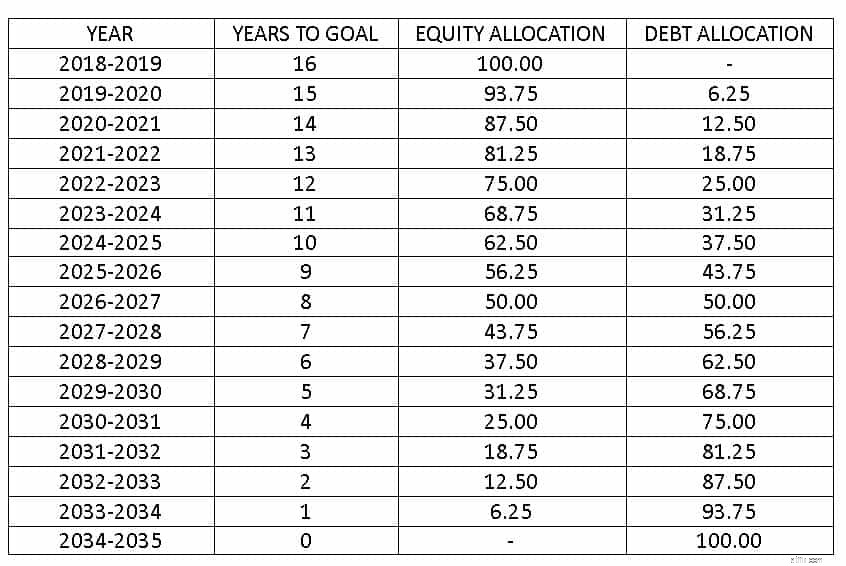

De wijziging in assetallocaties van 20 april naar 20 december is –

MAAND SCHULD % VERMOGEN % apr-2095,24%4.76%mei-2092,78%7.22%jun-2091,49%8,51%jul-2090,25%9.75%aug-2089,33%10,67%sep-2088,87%11,13%okt-2088,60%11,40%nov-2088,21%11,79%dec- 2086,79%13,21%Schuldonderdeel van pensioenportefeuille – EPF

Aandelen Onderdeel van pensioenportefeuille - UTI Nifty Index Fund (75%) &UTI NN50 Index Fund (25%) - handmatige SIP elke maand.

Het huidige pensioenfonds is gelijk aan 4,5 keer de huidige jaarlijkse uitgaven (Er wordt rekening gehouden met uitgaven die waarschijnlijk na pensionering zullen worden voortgezet). Gedurende het afgelopen jaar heb ik het pensioencorpus toegevoegd dat overeenkomt met zes maanden onkosten.

Retourneert verwachtingen die in overweging zijn genomen tijdens het uitvoeren van het investeringsplan - eigen vermogen 10% en schuld 6%.

Aangezien het investeringstraject zich in de beginfase bevindt, wordt de assetallocatie verzorgd door aanpassingen in het maandelijkse handmatige SIP in Equity/Debt-gedeelte. Dus tot nu toe wordt herbalanceren niet als zodanig gedaan.

Schulden onderdeel van Kids Education Portfolio - PPF (13,40%) &ICICI Arbitrage Fund (1,45%)

Aandelen Onderdeel van Kids Education Portfolio – Parag Parikh Long Term Equity Fund (85,15%)

Het opgebouwde corpus is gelijkelijk verdeeld in FD en spaarrekening.

ACTIVA- Aangezien alle middelen aan een aantal doelen zijn gekoppeld, is het eenvoudig bij te houden.

VERPLICHTINGEN – Sinds 2017 loopt er slechts één lening, namelijk een woninglening. Ik ben van plan deze tegen 2027 af te sluiten met een hogere EMI. Dit is de reden waarom het accumuleren van het pensioencorpus gelijk is aan slechts zes maanden kosten in plaats van 1 jaar zoals vorig jaar werd verwacht. Maar ik vind het nu goed, want zo vroeg mogelijk schuldenvrij worden is een emotionele vereiste voor mij.

De Y-o-Y veranderingen in Activa, Passiva en Netto zijn –

DECEMBER 2019 DECEMBER 2020 ACTIVA 100,00 129,41 VERPLICHTINGEN 85,43 80.58 VERMOGENSWAARD 14.57 48,83PLAN VOOR 2021:

Bedankt!!!

————————————————————-

Opmerking redactie: Bedankt voor het delen van je goed voorbereide plannen Avadhoot. We wensen je het allerbeste.