De afgelopen jaren hebben we gezien dat beleggingsfondsen met schulden werden gepromoot als vervanging voor vaste deposito's. Ik ontken niet dat er een paar duidelijke voordelen zijn en dat beleggingsfondsen met schulden een fiscaal beter rendement kunnen opleveren in vergelijking met bank-FD's.

Het rendement op de hoofdsom is echter belangrijker dan het rendement op de hoofdsom. En de gebeurtenissen van de afgelopen jaren (onlangs ILFS default, Ballarpur Default, Amtek Auto default) bewijzen dat schuldfondsen veel risico's hebben die bank-FD's niet hebben. Daarom moeten de beleggers de risico's begrijpen die verbonden zijn aan schuldbeleggingsfondsen voordat ze beleggen. Bovendien zijn schuldbeleggingsfondsen er in meerdere varianten. Structureel zullen verschillende varianten verschillende risiconiveaus met zich meebrengen. Daarom moet je ook de juiste variant voor jou selecteren.

Laten we in dit bericht bekijken hoe u een liquide fonds selecteert. Laten we, voordat we verder gaan met het selectieproces, eerst wat meer te weten komen over liquide fondsen.

Vloeibare fondsen zijn een variant van beleggingsfondsen voor schulden.

Deze fondsen beleggen in schuldbewijzen met een looptijd tot 91 dagen. Daarom is er weinig renterisico, d.w.z. de beweging in rentetarieven zal niet veel invloed hebben op de NAV van een liquide fonds. Daarom zijn liquide fondsbeleggingen niet volatiel.

Hoewel liquide fondsen doorgaans beleggen in effecten van zeer kredietkwaliteit, is het kredietrisico er nog steeds. Het is niet erg ongewoon om kredietbeoordelaars (CRISIL, ICRA enz.) fouten te zien maken en het resultaat is dat krediet met een hoge rating (zelfs de best beoordeelde krediet zoals in het geval van IL&FS) geen hoge kredietwaardigheid heeft. In wezen kunnen de ratingbureaus een fout maken door een goede kredietwaardigheid toe te kennen aan een slecht bedrijf. Overigens stopt het niet bij de ratingbureaus. De fondsbeheerder moet een deel van de schuld delen als de beveiliging van een portefeuille in gebreke blijft.

Raadpleeg dit bericht voor meer informatie over rente- en kredietrisico's.

De meeste beleggers gebruiken liquide middelen om kortlopend geld of noodfondsen te selecteren. Bij aflossing ontvangt u het geld de volgende werkdag. Voor inwisselingen tot Rs 50.000 krijgt u het bedrag direct op uw bankrekening.

Vloeibare fondsen kunnen een vervanging zijn voor spaarrekeningen en kortlopende vaste deposito's. De rendementen in liquide fondsen zijn niet gegarandeerd en zijn marktgebonden.

Laten we eens kijken hoe we een liquide fonds voor u kunnen selecteren.

Dit geldt voor elk beleggingsfonds voor schulden, niet alleen voor liquide fondsen.

Beleggingsfondsen met schulden hebben beperkte ruimte voor opwaarts potentieel. Ze verdienen immers aan rente-inkomsten en meerwaarden. En extra rendement kan alleen worden behaald door een extra risico te nemen (meestal rente- of kredietrisico).

In het geval van liquide middelen. een hoger rendement is op twee manieren mogelijk.

Als de twee fondsen hetzelfde kredietrisico en renterisico nemen, zouden de rendementen ook vergelijkbaar moeten zijn. In een dergelijk geval gaan de fondskosten rechtstreeks ten koste van uw rendement.

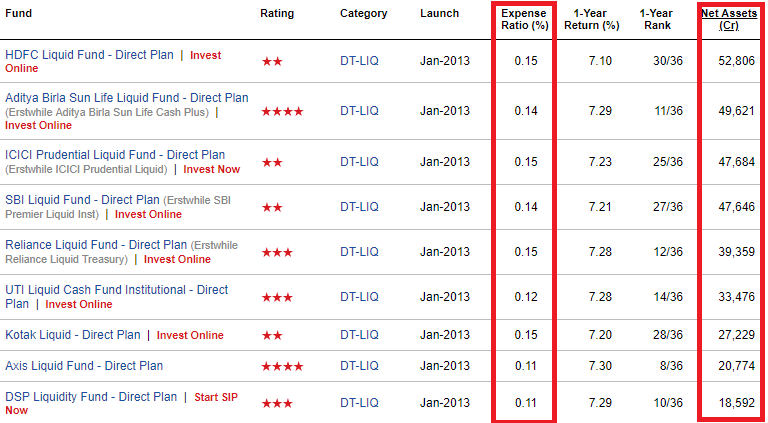

Daarom is het beter om voor fondsen te gaan met een lagere kostenratio.

Hoe de onkostenratio's controleren?

U kunt dit controleren op de ValueResearch-website.

De grotere fondsen zullen waarschijnlijk meer gediversifieerd zijn. Ze kunnen beleggen in een groter aantal effecten en hebben een minder geconcentreerde blootstelling.

Zoals hierboven vermeld, brengen liquide fondsen misschien niet veel renterisico met zich mee, maar wel kredietrisico.

De grotere fondsen hebben minder kans om, zeg maar 10%, blootstelling te hebben aan één enkel bedrijf.

Als een van de effecten (bedrijfs) in de portefeuille in gebreke blijft, welk fonds zal dan meer impact hebben?

Het is duidelijk degene met de hoogste blootstelling.

In het geval van het fonds met een blootstelling van 8%, kan de NAV met 8% dalen (als er sprake is van een wanbetaling). Aan de andere kant zal het fonds met een blootstelling van 2% slechts 2% dalen.

Ik zeg niet dat 2% vallen goed is. Alleen dat is beter dan een daling van 8%.

Ik geef de voorkeur aan liquide middelen met een AUM van ten minste Rs 10.000 crores. Ik begrijp wel dat liquide fondsen erg snel kunnen dalen (vanwege zware institutionele investeringen die heel snel kunnen verdwijnen), maar een groter corpus is een goed uitgangspunt.

Dit is een voortzetting van het eerdere punt.

Het is beter om fondsen met geconcentreerde portefeuilles te vermijden, wat waarschijnlijker is in het geval van kleinere fondsen.

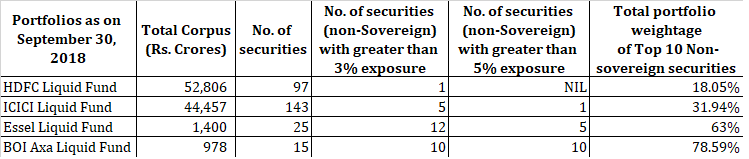

Laten we eens kijken naar de portefeuilles van de twee grote liquide fondsen en twee kleine liquide fondsen.

Het is duidelijk dat de fondsen met meer geconcentreerde portefeuilles een grotere impact zullen hebben als een van hun grotere investeringen in de problemen zou komen.

Ten eerste , hebben de grotere fondshuizen een grotere reputatie te beheren. Ze kunnen investeerders met een klein verlies een exit bieden.

Franklin AMC kocht bijvoorbeeld in 2016 een problematische investering van een van zijn programma's. Het is de vraag of een dergelijke stap beleggersvriendelijk was of niet. De investeerders kregen echter een exit uit de slechte investering. De kleinere fondshuizen hebben misschien gewoon niet de middelen om zoiets voor elkaar te krijgen. Maar ja, zelfs een groot fondshuis kan niet helpen als te veel bedrijven in gebreke blijven.

Ten tweede , kunnen de kleinere fondsen ook de neiging hebben (niet nodig) om meer risico te nemen om een beter rendement te laten zien. Dat hebben ze nodig om fondsen aan te trekken.

Zoals hierboven vermeld, is het betere rendement op twee manieren mogelijk.

Trouwens, ik heb niets tegen de kleinere AMC's. Alleen dat, ik geef niet de voorkeur aan kleinere AMC's voor mijn schuldinvesteringen. Dit is geen probleem in het geval van aandelenfondsen als deze kleinere AMC's consistente prestaties hebben laten zien.

Als alternatief u kunt de portefeuilles voor de respectievelijke liquide fondsen bekijken en een beoordeling maken van hun kredietrisico . Ik moet zeggen dat het niet praktisch is, want een liquide fonds kan honderden effecten hebben. In sommige gevallen zijn de portfoliokeuzes echter niet erg moeilijk te begrijpen.

Laten we bijvoorbeeld eens kijken naar Quantum Liquid Fund . Quantum AMC is een klein fondshuis . Dit fonds belegt echter alleen in Government Securities en commercial papers van PSU's (dus geen kredietrisico). Als u op zoek bent naar een veilig liquide fonds, dan is dit Quantum Liquid Fund misschien wel de veiligste keuze (ondanks dat het een klein fondshuis is).

De keerzijde is dat het rendement van dit fonds lager zal zijn in vergelijking met andere fondsen in dezelfde categorie (tenzij we systeembrede standaardwaarden gaan zien). Waarom? Dit komt doordat het fonds geen kredietrisico neemt. Als er geen kredietrisico is, is er geen rendementspread die ze verdienen.

In het geval van liquide fondsen is er niet veel winst. Ik heb de 1-jaarsprestaties (zoals op 27 oktober 2018) van alle liquide fondsen vergeleken.

Als ik de drie fondsen die een wanbetaling ondervonden uitsluit (Taurus, Principal Cash Management en Union), gaf de beste presteerder (Baroda Pioneer) 7,36% per jaar. en de slechtste presteerder (Quantum Liquid) gaf 6,38% per jaar. We hebben trouwens eerder besproken waarom Quantum een lager rendement opleverde.

In feite hebben slechts 5 fondsen (inclusief de 3 fondsen met wanbetalingen) het afgelopen jaar minder dan 7,1% geretourneerd. Tussen 7,1% en 7,36% heeft het weinig zin om te slim te zijn.

Naar mijn mening zijn liquide middelen niet de plaats om arrogant te zijn. Liquide middelen zijn een vervanging voor contant geld. Het heeft weinig zin om naar de sterren te schieten in het geval van liquide middelen.

Koop een liquide fondsregeling (met een groot corpus) van een groter fondshuis en het zou in orde moeten zijn. Als u dieper wilt graven, kies dan voor een lagere kostenratio en minder geconcentreerde portefeuilles. Nou, ongelukken kunnen nog steeds gebeuren, maar je krijgt de kansen in je voordeel.

Als u nog steeds problemen heeft bij het selecteren van de juiste fondsen voor u, vraag dan professioneel advies aan een SEBI-geregistreerd beleggingsadviseur of een financiële planner die alleen tegen betaling werkt.

CapitalMind:artikel over Taurus Liquid Fund en Ballarpur Default

Lessen om te leren van Mutual Funds van Amtek Auto Default

MoneyLife:Run from Mutual Fund-regelingen die grote aflossingen tegemoet zien