De Sensex sloot op 13 augustus voor het eerst voorbij 55.000, en de gebruikelijke trompetten van beleggingsfondsen schalden:"Blijf geïnvesteerd! Op de lange termijn gaat de beurs altijd omhoog”. In dit artikel presenteren we voortschrijdende SIP-retourgegevens voor de Sensex (1979 tot 2021) en de S&P 500 (1900 tot 2021) om te illustreren dat, hoewel de aandelenmarkt op de lange termijn kan stijgen, rendementen (zelfs langetermijnrendementen) altijd beweeg omhoog en omlaag!

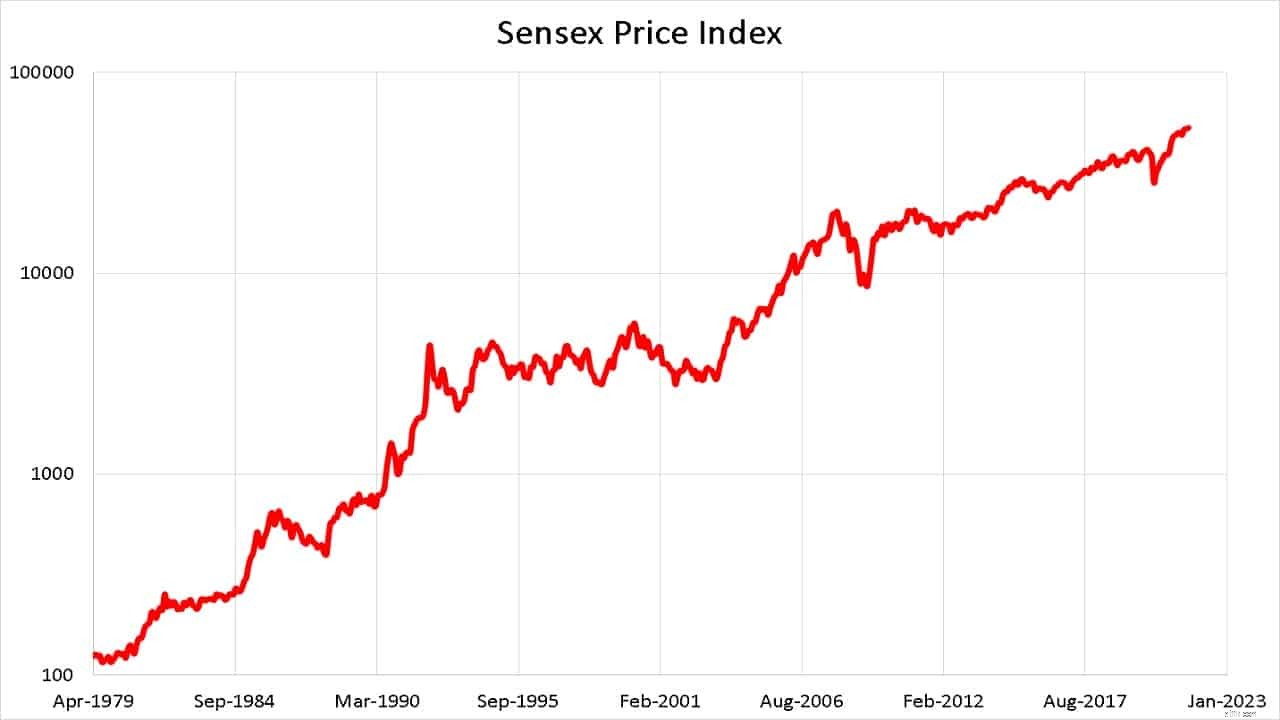

Laten we eerst eens kijken naar de reis van de Sensex-prijsindex van 1 april 1979 tot 13 augustus 2021, eerst op een normale schaal en vervolgens op een logschaal. Om het nut van de logschaal te waarderen, raadpleegt u:Bent u klaar om de Sensex-trap te beklimmen?!

Als je het zo ziet, ziet het er mooi en comfortabel uit. Laten we ons geen zorgen maken over de dagelijkse volatiliteit. De markt zal hoe dan ook stijgen, sorry ik vergat "altijd" , op de lange termijn omhoog gaan. Er is dus geen risico! Niet zo snel!

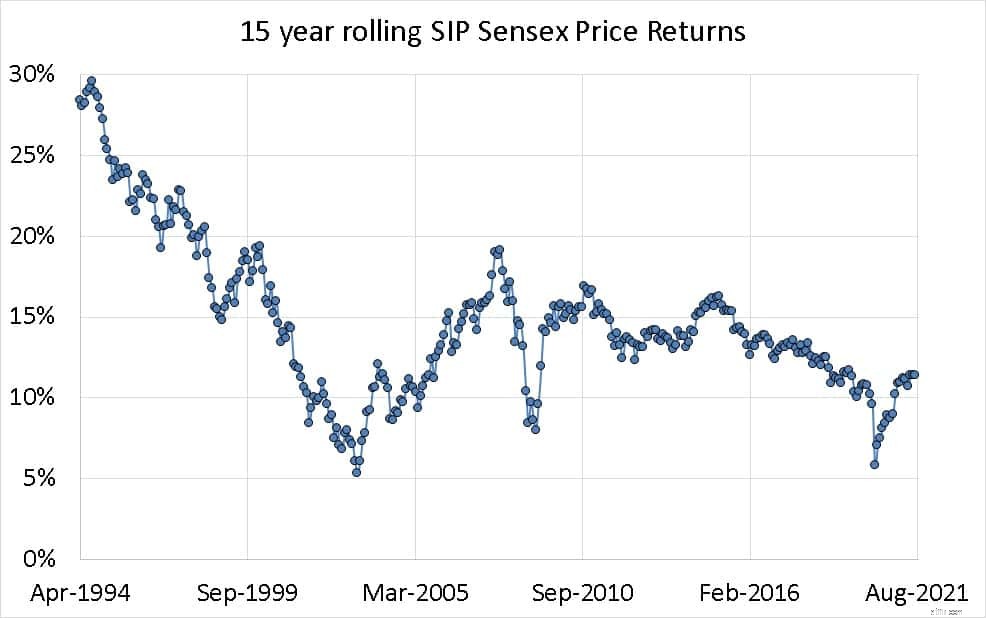

Laten we nu eens kijken naar 15 jaar voortschrijdende SIP-retourgegevens. Dat wil zeggen, vanaf 3 april 1979 rollen we elke maand een periode van 15 jaar over, zoals hieronder weergegeven.

In bovenstaand geval meer omlaag dan omhoog! Het is onwaarschijnlijk dat we weer 25% plus rendement zullen zien omdat de marktvolatiliteit is afgenomen sinds het Harshad Mehta-schandaal - Sensex op 50.000 - lessen van de 42-jarige reis. Zie ook:Sensex-rendement is 16% plus over de afgelopen 41 jaar, maar de helft daarvan kwam uit slechts drie goede jaren!

Bij 43 gevallen, dat is 13% van het totale aantal onderzoeken, was het rendement minder dan 10%. Een enkelcijferig rendement na 15 jaar moet in ieder geval in het verleden als een "verlies" worden beschouwd, aangezien het geen toereikende premie is voor het genomen risico.

Houd er rekening mee dat deze 13% (of 0,13) niet . is een kans! Het is gewoon een prestatie uit het verleden. We kunnen niet met hoop blijven investeren en na 15 jaar ontdekken dat ons rendement slecht is. Dat is een risico dat we ons gewoon niet kunnen veroorloven.

Elke maand op dezelfde datum beleggen is geen systematisch beleggen. Regulier beleggen en regelmatig risicobeheer =systematisch beleggen. Lees er hier meer over:Basisprincipes van portfolioconstructie:een handleiding voor beginners.

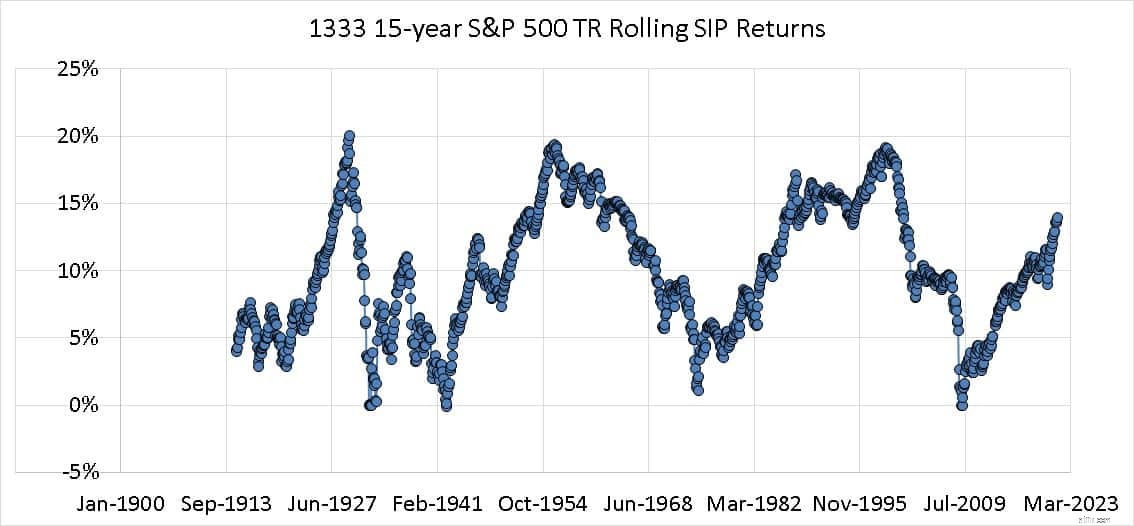

Om beter te begrijpen waarom rendement op lange termijn zowel en . kan stijgen naar beneden, hebben we meer marktgeschiedenis nodig. We zullen hiervoor gebruikmaken van de S&P 500 Total Returns-index met behulp van de Schiller PE-gegevens.

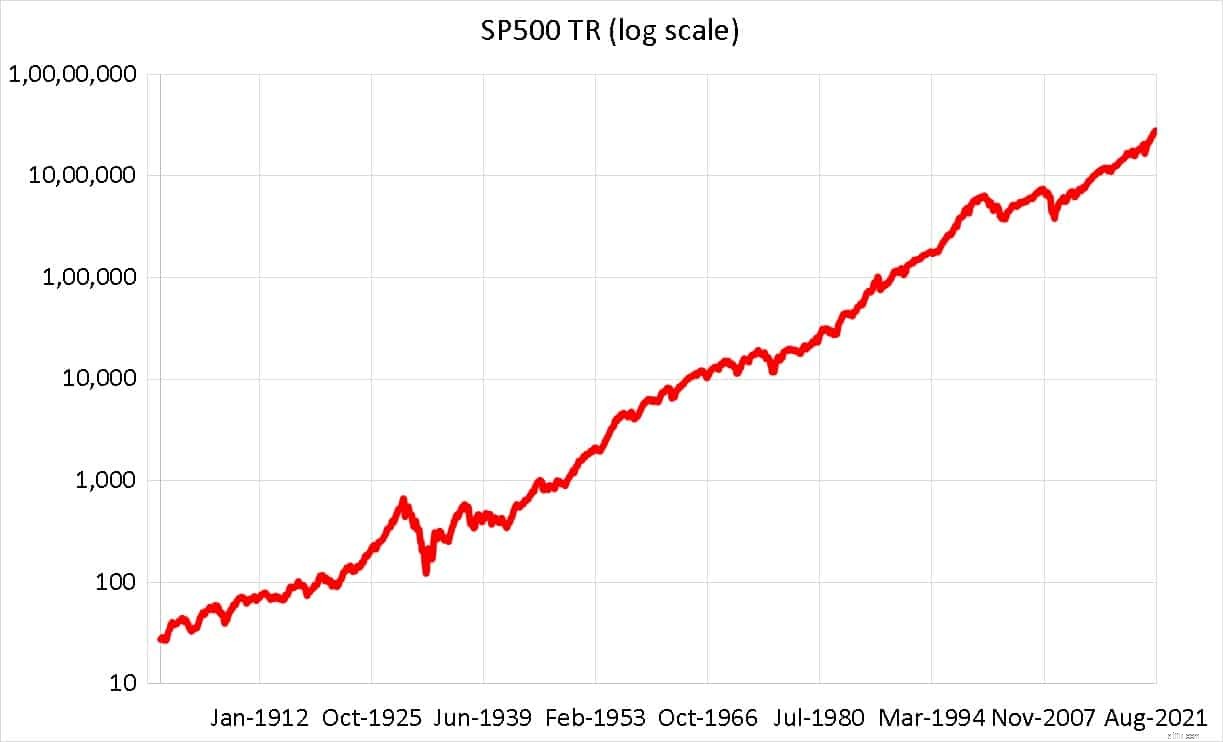

Wanneer de S&P 500 op een logschaal wordt uitgezet, ondersteunt dit opnieuw het sentiment dat de markten op de lange termijn stijgen.

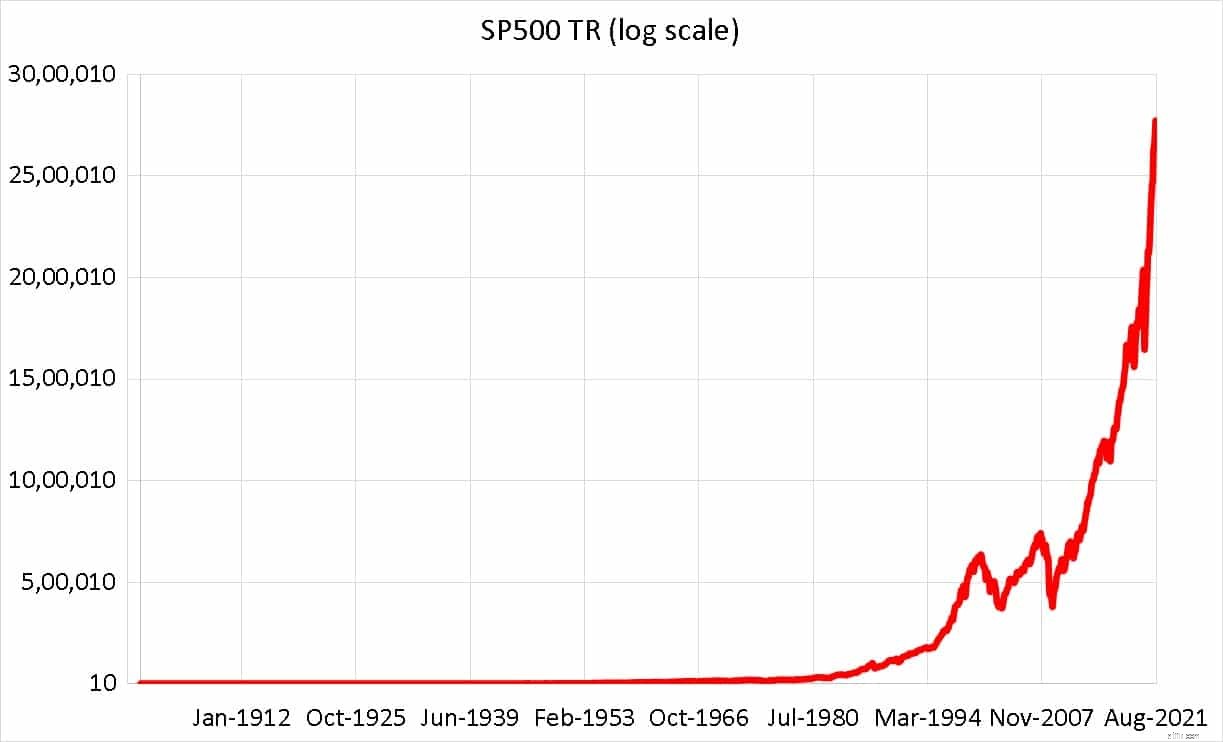

Wanneer dit normaal wordt uitgezet, ziet het er bizar buitengewoon uit omdat het verder gaat dan de normale menselijke levensduur.

Als we kijken naar de 15-jarige voortschrijdende SIP-retourgegevens - er zijn 1279 van dergelijke gegevenspunten! – het is ronduit buitengewoon! Het echte cyclische karakter van aandelenrendementen op lange termijn wordt gezien.

We zien alleen een arm en been van deze cycliciteit in het geval van de Sensex vanwege zijn korte geschiedenis - wat betekent dat we voorzichtiger moeten zijn met wat we in de toekomst van eigen vermogen kunnen verwachten. Verwacht in feite geen rendement van SIP's voor beleggingsfondsen! Doe dit in plaats daarvan!

Waarom gebeurt dit? Waarom lijkt de index altijd omhoog te gaan, maar bewegen de rendementen op en neer? Het antwoord is tijd. De index stijgt in dezelfde periode niet met 10% of 20%. Soms kan het in dagen en soms in maanden gebeuren. Zie bijvoorbeeld:Hoe kan een winst van 400% slechts 8% rendement opleveren?! Hodling to the moon Risico!

Het rendement van 90% dat we zeggen na de crash van maart 2020 in een jaar duurt meestal 4-5 jaar of zelfs meer! Volatiliteit is zowel onze vriend als onze vijand. Net als vuur is het essentieel om de inflatie te verslaan, maar als je er te veel vertrouwen in hebt, kun je je ernstig verbranden.

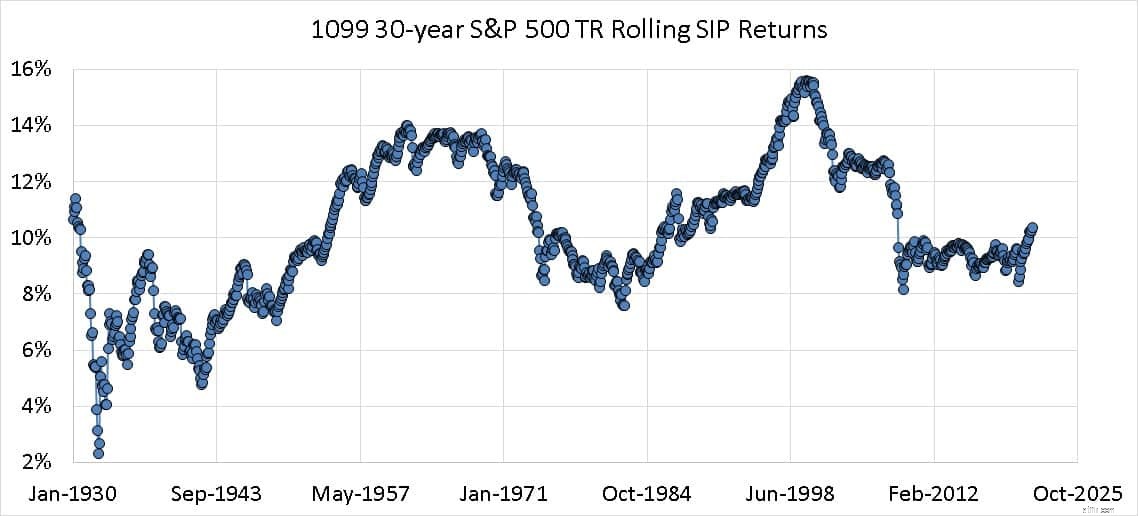

Het belangrijkste is dat deze cycliciteit nooit verdwijnt. Dit zijn 1099 30-jaar voortschrijdende SIP-rendementen van de S&P 500 Total Return Index. De looptijd is verdubbeld van 15 naar 30 jaar, maar de spreiding in rendement is slechts marginaal afgenomen!

Ook al zeggen we cyclisch rendement, we hebben geen idee wanneer het rendement zal pieken en wanneer zou beginnen te dalen. Daarom moeten zowel beleggen als risicobeheer 'systematisch' zijn. Als iemand vraagt wat voor rendement ik de komende 30 jaar van het eigen vermogen kan verwachten, is het eerlijke antwoord:“We weten het niet; we kunnen het niet weten.”. Het beste is dat we het niet hoeven te weten!

Wat moeten beleggers doen? We moeten leren om te stoppen met luisteren naar AMC-hyperbool over compounding (zie:Laat je niet voor de gek houden! Beleggingsfondsen hebben geen compounding-voordeel!) of de markt beloont de geblinddoekte patiënt op de lange termijn - soms wel en soms niet. We zullen onze focus moeten verleggen van rendement (dat kan fluctueren en waar we geen controle over hebben) naar een doelcorpus voor een specifiek doel (waar we beter controle over hebben met een variabele assetallocatie)