Hoe valideer je of je idee werkt?

Hoe weet je, als je het niet zeker weet, dan in ieder geval historisch gezien, dat wat je doet werkt ?

Het antwoord is simpel.

Je ziet wat er gebeurt als je deze strategie de afgelopen tien jaar hebt uitgevoerd.

Je test het. En je test het met tools waar de professionals toegang toe hebben en overweeg hun gouden gans.

Een Bloomberg-terminal.

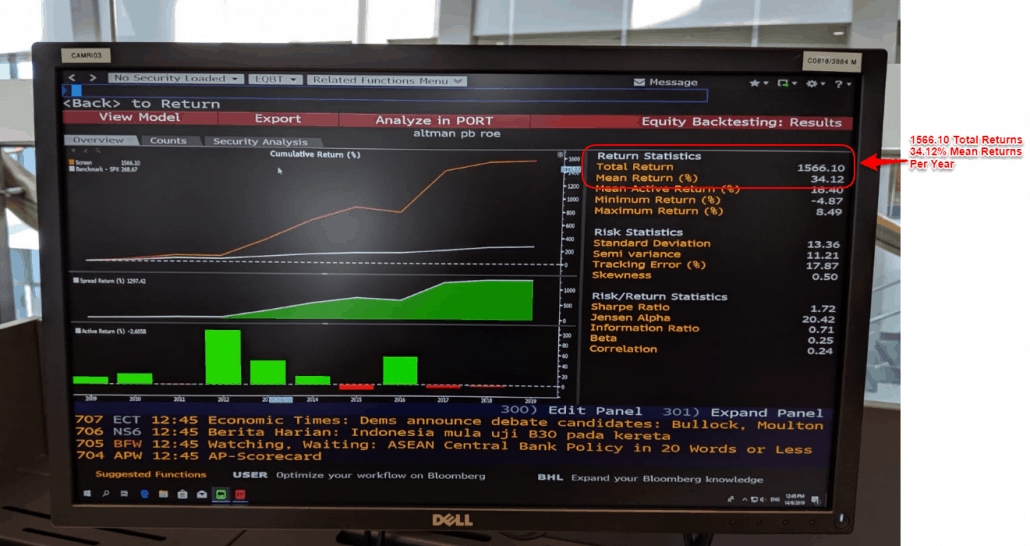

We hebben een Bloomberg-terminal gebruikt om testen en te bepalen als onze gekozen strategie goed had gepresteerd de afgelopen tien jaar.

Wat betekent 'goed presteren'?

Ik zou een ruime marge beter presteren dan de belangrijkste indices over de hele wereld 'goed presteren' noemen.

Er zijn twee redenen waarom.

Eerst: De meeste beleggers verslaan de index niet. Dat omvat hedgefondsen en professionele geldmanagers.

Tweede :beleggen in de index is doorgaans goedkoop, geautomatiseerd en probleemloos.

Dus als a) je kunt de index niet verslaan, en b) je moet meer tijd besteden om het te verliezen - waarom zou je het proberen?

Als ik dit was, zou ik waarschijnlijk de index kopen en mijn tijd besteden aan iets dat ik leuk vond.

Dit is hoe de verschillende indexen het de afgelopen tien jaar hebben gedaan, vergeleken met de gebruikte strategie.

| Indexen | Retourneren |

| Hong Kong, Hang Seng Index: | 118,1% (dividenden niet inbegrepen) |

| VS, S&P-index: | 159,995% (inclusief dividend) |

| VS, Dow Jones-index | 152,132% (inclusief dividend) |

| Onze groeistrategie | 1566,10% (eventuele dividenden, inbegrepen) |

Zoals duidelijk is, presteerde de strategie ongeveer 1300% . beter dan alle belangrijke indexen of meer.

Dat is waar we naar op zoek zijn.

Laten we het hebben over de "hoe ".

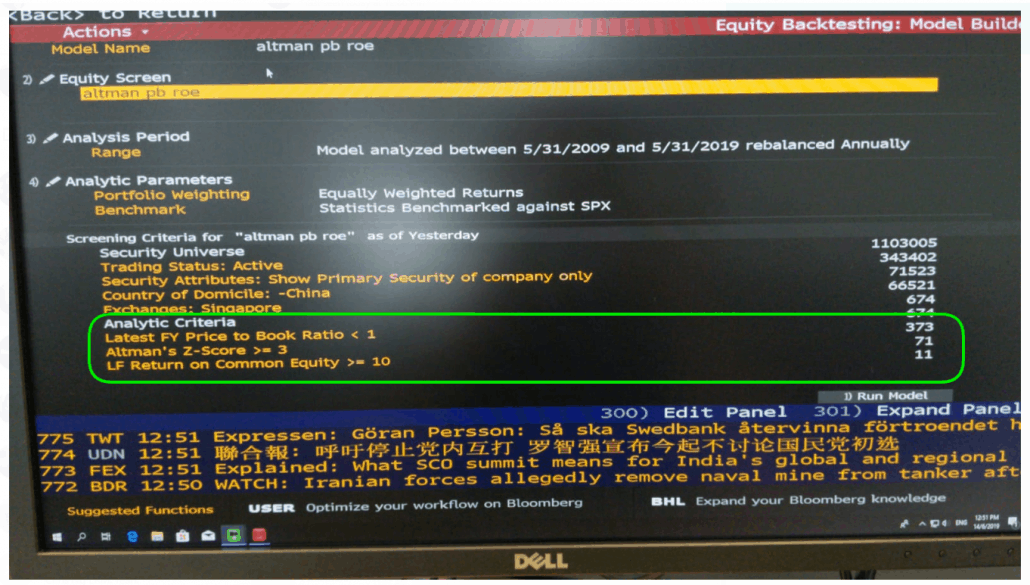

Alle aandelen die we hebben geselecteerd, moeten aan de volgende criteria voldoen:

Aandelen die geslaagd de 5 criteria werden elk jaar gekocht.

Aandelen die mislukten de criteria werden elk jaar verkocht.

De portefeuille was zo ingedeeld dat elk aandeel even zwaar was. (Als ik $ 10.000 en 10 aandelen had, zou elk aandeel maximaal $ 1000 hebben. Dit is om te diversifiëren tegen risico's.)

Prijs wordt bepaald door de markt. Boekwaarde wordt bepaald door wat het bedrijf bezit.

Als het bedrijf $ 10 waard is, maar mensen zijn er maar $ 5 voor, dan heeft het bedrijf een prijs-boekverhouding van 0,5 waarbij Prijs =$ 5 en Boek =$ 10.

Dit stelt ons vervolgens in staat om ondergewaardeerde aandelen gemakkelijker te vinden, omdat we $ 5 kunnen betalen voor $ 10 van de waarde van een bedrijf.

Als investeerders willen we $1 kopen voor $0,50. Dit is een veelvoorkomend thema onder alle beleggers. We kopen zoveel mogelijk goedkoop in en we betalen nooit te veel voor iets.

Sterker nog, hoe goedkoper, hoe beter.

Op die manier worden we eigenaar van wat het bedrijf goedkoop bezit, en krijgen we het bedrijf dat het heeft gratis .

Het doel moet altijd zijn om goede bedrijven tegen geweldige prijzen te kopen.

Over goede bedrijven gesproken...

Wanneer we bedrijven kopen, willen we er altijd zeker van zijn dat we onze reet dekken.

We willen niet kopen in een bedrijf dat tijdelijk een goede winst lijkt te maken om het plotseling op ons af te laten komen dankzij een gebrek aan contanten of een gebrek aan duurzame winstmarges op de lange termijn.

Daar is de Altman Z voor ontworpen:controleren of een bedrijf failliet dreigde te gaan.

De andere helft van de reden waarom we besloten om de Altman Z Score te gebruiken, is dat deze academisch en statistisch wordt ondersteund.

Wat bedoel ik?

Negeer de voorspellende kracht van de score op eigen risico.

| Altman Z-score | Hoe te interpreteren |

| 3 of hoger (kan verder controleren om te investeren) | Kan niet failliet gaan / Financieel stabiel |

| 1.8 of lager (doe niet de moeite om te controleren) | Waarschijnlijk failliet |

Formule : Z-score =1.2A + 1.4B + 3.3C + 0.6D + 1.0E

Een =werkkapitaal / totale activa

B =ingehouden winsten / totaal vermogen

C =winst vóór rente en belasting / totaal vermogen

D =marktwaarde van het eigen vermogen / totale verplichtingen

E =verkoop / totale activa

Hoe weten we of een bedrijf daadwerkelijk geld verdient, en op een manier die ertoe doet?

Dat is waar we ons wenden tot Return on Common Equity.

Het rendement op gewone aandelen (ROCE) ratio verwijst naar het rendement dat beleggers in gewone aandelen op hun investering ontvangen.

ROCE is anders dan Rendement op eigen vermogen (ROE) in die zin dat het het rendement isoleert dat het bedrijf ziet op zijn gewone aandelen, in plaats van het totale rendement te meten dat het bedrijf op al zijn eigen vermogen heeft gegenereerd.

Kapitaal ontvangen van beleggers als preferente aandelen is uitgesloten van deze berekening, waardoor de verhouding meer representatief is voor het rendement van gewone aandelenbeleggers.

Dit biedt een schonere maatstaf voor winstgevendheid die zinvol is voor een aandeelhouder.

Dus waarom een ROCE van 10% en hoger?

Ik wilde alleen maar kijken naar bedrijven met ROCE van 10% en meer om ervoor te zorgen dat we alleen naar goede bedrijven kijken.

Enkele aanvullende punten om op te merken:

De volledige lijst van aandelen die momenteel aan de criteria voldoen, vindt u hier.

| Ticker | Korte naam |

| AZEUS | AZEUS-SYSTEMEN |

| FRKN | FRENCKEN GROUP L |

| BLT | BAN LEONG TECH |

| IPC | IPC CORP LTD |

| FUJI | FUJI OFFSET PLAT |

| HG | HOUR GLASS LTD |

| AVARGA | AVARGA LTD |

| SERL | SERIEEL SYSTEEM |

| INNOT | INNOTEK LTD |

| SPE | SPINDEX IND |

Let op:dit is geen aansporing om alle aandelen in één keer te beleggen. Als u in het oog springende problemen met de vermelde aandelen opmerkt, kunt u me dat gerust vertellen.

Houd er ook rekening mee dat de strategie niet is getest in een bearmarkt, waar we naar op weg lijken te gaan. Mijn collega Khin Wai zal jullie daar binnenkort allemaal over informeren, zo snel als hij kan, en we komen tot

Iedereen die je "ja" zegt, is een leugenaar en je moet waarschijnlijk vrij ver weg van hen blijven.

Over het geheel genomen is deze strategie nog niet over 30 jaar of langer uitgerekt. Ik heb maximaal een uur per dag met de terminal, dus ik heb nog niet de kans gehad om alles te testen. Maar ik kijk uit naar de dag dat we er een op kantoor krijgen en ik naar hartelust kan knutselen.

Dus nee, er is geen garantie dat het voor altijd zal werken. Ik wil alleen zeggen dat het oude gezegde van het kopen van goedkope, kwaliteitsvolle bedrijven nooit verkeerd kan gaan.

Ik heb ook niet kunnen testen of deze 3 specifieke criteria (pb-ratio lager dan 1, ROCE van 10% en hoger, en een Altman-Z-score van 3 en hoger ) geldt alleen voor Singapore, of als het ook in andere delen van de wereld geldt.

Als de strategie zowel een rendement voorspelt dat ver boven de norm ligt, internationaal en overal tijdschema's , hebben we een nieuwe gouden regel gevonden om te implementeren en te volgen. Op dit moment kan ik alleen maar zeggen dat het de afgelopen 10 jaar heeft gewerkt.

Niemand kan zeggen dat het voor altijd zal werken. Dit geldt dubbel voor waardebeleggen, misschien wel de meest populaire benadering van beleggen ter wereld – en toch ook een van de oudste.

De waarheid is dat alle investeerders bereid moeten zijn om achterom te kijken, te zien wat heeft gewerkt, te begrijpen waarom het heeft gewerkt en te hopen dat het blijft werken, terwijl ze altijd op hun hoede blijven.

Dat is gewoon het leven.

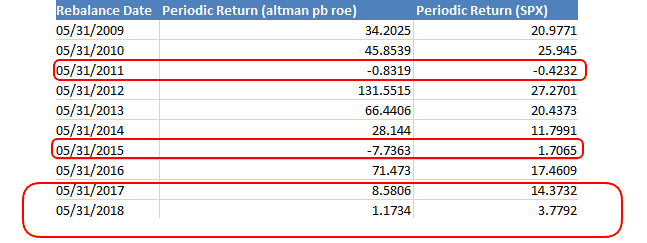

Van de tien jaar presteerde de portefeuille zelfs slechter dan de S&P-index in 4 jaar en presteerde het met een zeer grote marge beter dan de index in de andere 6 jaar van testen.

Mijn zorg is wat er in die vier jaar is gebeurd en wat het rendement in die zes jaar heeft gedreven. Toen de portefeuille het beter deed, deed hij dat met grote sprongen, maar hij presteerde onder zeer kleine marges.

Dit is zonder twijfel een goede zaak. En er zijn verschillende redenen waarom.

Misschien was de belegbare reeks aandelen te streng en bleven er maar heel weinig over om te plukken. Misschien was er een bepaald niveau van niet-systematisch risico.

Zonder gedetailleerd naar het model te kijken (iets wat ik alleen met onbeperkte tijd kan doen), kan ik alleen zeer grote macro-snapshots maken van hoe de strategie heeft gewerkt.

Dit is niet allemaal slecht.

Ik kijk ernaar uit om het rendement op het eigen vermogen van de laatste financiële deponeringen af te vlakken naar een periode van 5 jaar om tijdelijke of willekeurig hoge aandelenkoersen te elimineren.

Als ik er eenmaal achter ben hoe ik de Benenish M-score in de Bloomberg-terminal kan coderen om agressieve boekhoudkundige/frauduleuze bedrijven verder te verwijderen, kan ik wat rustiger slapen.

Ik zal ook proberen criteria voor lage schulden toe te voegen en te experimenteren met percentielen in plaats van absolute waarden. Dat betekent dat ik misschien "koop alleen bedrijven in de onderste 20% voor prijs" in plaats van "prijs-tot-boekverhouding van minder dan 1" invoer om te zien of dat de prestaties daadwerkelijk verbetert.

Het grootste deel van mijn verdere knutselwerk zal zijn om "onzuiverheden" onder ROCE te verwijderen, namelijk om te proberen een duidelijker beeld te krijgen van de winst, de inkomsten van de eigenaar en de prijs die wordt betaald om het actief te verwerven.

Ik denk dat dit ons in de loop der jaren een groter rendement zal opleveren in plaats van jaren van ondermaatse prestaties, hoewel de ondermaatse prestaties natuurlijk alleen te wijten kunnen zijn aan externe factoren.

Stof tot nadenken.

Maar al te vaak worden nieuwe investeerders of zelfs doorgewinterde investeerders aangetrokken door fantasierijke nieuwe strategieën die nooit goed hebben getest.

We moeten ervoor zorgen dat we niet in die val trappen door simpelweg te accepteren dat wat in het buitenland heeft gewerkt, hier net zo goed kan werken.

Als een strategie geen vruchten afwerpt, moeten we deze niet zomaar uitvoeren zonder een sterk geloof in de historische prestaties.

Ik kijk ernaar uit om de strategieën als zodanig bij te werken:

Beleggingsstrategieën kunnen niet zomaar worden vertrouwd om in de lokale context te werken. We moeten altijd bereid zijn ervoor te zorgen dat een strategie die in het buitenland werkt, lokaal werkt, voordat deze wordt geïmplementeerd.

Voorraden die in mijn artikelen worden gepubliceerd, worden ook via de terminal gegenereerd om de betrouwbaarheid en transparantie zoveel mogelijk te waarborgen. Ik zal waar nodig ook aanvullende analyses geven.

Zorg er dus voor dat u op de hoogte blijft van geteste strategieën en up-to-date aandelen om naar te kijken.

Ik kijk ernaar uit om in de toekomst meer door Bloomberg geteste resultaten met jullie allemaal te delen.

Blijf kijken. Blijf Veilig. En wees in de verdediging.

PS :De vandaag gekozen factoren en criteria waren losjes gebaseerd op de oorspronkelijke Profitability and Value-factoren onder Intelligent Investing Immersive met een lange staat van dienst op het gebied van prestaties. De wortels kwamen van de mentor van Buffett zelf:Benjamin Graham.

ROCE was bedoeld als een proxy voor het percentiel van winstgevendheid en de prijs-tot-boekverhouding was bedoeld als een proxy voor conservatieve waardering van de nettoactiva. Altman Z-score is toegevoegd om financiële stabiliteit te garanderen en is door mijzelf onderzocht. Als je nieuwsgierig bent naar hoe we de factoren daadwerkelijk implementeren en gebruiken om supernormale rendementen te behalen, kun je hier klikken om een introductiecursus te volgen. Het is gratis.