Disclaimer en openbaarmaking: Dit artikel geeft mijn standpunten en meningen weer. Dit is geen aansporing om te investeren . U bent verantwoordelijk voor uw eigen geld. Noch ik, noch enige elementen van medewerkers van Dr. Wealth zijn verantwoordelijk voor het verlies van uw kapitaal. Ik dring er sterk bij u op aan om objectief en emotioneel dood te blijven terwijl u mogelijkheden zoekt om de spreekwoordelijke dollar voor vijftig cent te kopen.

De huidige spanningen in de handelsoorlog, de olieconflicten in het Midden-Oosten, de protesten in Hong Kong en de onzekerheid van de Brexit hebben een tornado van angst en onzekerheid veroorzaakt.

Dit is iets goeds.

In tijden van crisis, slecht nieuws en recessies zijn investeerders het best in staat om tegen ongelooflijke prijzen op grote bedrijven te jagen. Dit is vooral het geval wanneer het bedrijf dat u onderzoekt onlangs om de verkeerde redenen in het nieuws is geweest. Slecht nieuws schaadt de aandelenkoersen, waardoor het onderliggende bedrijf een kandidaat voor investeringen wordt wanneer het voorheen mogelijk te duur was.

Facebook is onlangs ook in het nieuws geweest - en om de verkeerde redenen.

Of de bovenstaande nieuwsberichten waar zijn of niet, is niet iets dat mij al te veel zorgen baart. Waar het mij om gaat, is dat het nieuws negatief is en dat het het toekomstige potentieel van het bedrijf niet vernietigt - en zoals later blijkt, is dat ook niet het geval.

Maar door het negatieve nieuws is de prijs van Facebook gedaald van USD 204,66 naar de huidige USD 189.02. Bovendien heeft Mark Zuckerberg, samen met zijn Chief Financial Officer David Wehner, officiële waarschuwingen uitgebracht over hoe ze zakelijke dollars zouden moeten besteden aan het implementeren van checks and balances ... tegen zichzelf. Je kunt hier het Facebook-bericht van Mark Zuckerberg hierover openen.

Dit alles laat een belangrijke vraag achter:Is Facebook ondergewaardeerd? En zo ja, met hoeveel?

Als we erachter komen hoeveel het in de toekomst waard is, zullen we ons waarschijnlijke rendement laten weten, aangezien hoeveel we nu betalen een bekende hoeveelheid is (op het moment van schrijven handelt Facebook tegen 33 keer de prijs ten opzichte van de winst, voor USD $ 194.21, geef ik mezelf vaak de schuld omdat ik me niet heb ingekocht tijdens de periode van $ 140, terwijl ik de basisprincipes van het bedrijf dat dit artikel vandaag de dag voedt, behoorlijk goed heb begrepen. ).

Laten we het hebben over details.

Facebook behaalt winst in drie hoofdfasen.

Facebook zal naar alle waarschijnlijkheid doorgaan met het bouwen, ontwikkelen en verbeteren van zijn sociale applicaties Facebook, Instagram en Whatsapp, die in totaal 2,7 miljard gebruikers hebben.

Ontwerpprofessionals zullen bekend zijn met concepten zoals "Hook ” en “Kleverigheid ” evenals “Integratie ”. De basis van dergelijke ontwerpconcepten is dat de applicatie van de grond af is ontworpen om iets te zijn waar mensen niet zonder willen. Facebook doet dit en zorgt voor een "gevoel van verbinding tussen jou en je vrienden, familie en collega's.

Zodra de gebruiker verslaafd is aan het blijven "verbonden ", worden gebruikers aangemoedigd om verbonden te blijven, meestal via een beloningssysteem van vind-ik-leuks, aandelen, opmerkingen en andere "reacties" die beschikbaar zijn voor uw bericht. Dit komt bovenop het feit dat mensen Facebook op verschillende manieren kunnen gebruiken, inclusief maar niet beperkt tot:

Naarmate meer en meer mensen Facebook gebruiken, zich bezighouden met likes, dislikes, boze emoji's, inhoud delen via Google en originele inhoud publiceren, verzamelt Facebook meer gegevens.

Het algoritme wordt voortdurend verfijnd om te zien en aan te passen aan wat de gebruiker leuk vindt, wil gebruiken, mee wil doen en meer van wil zien.

Dit is nogal significant als je erover nadenkt.

Facebook heeft je effectief veranderd in een product dat zichzelf verbetert.

Je helpt ze inkomsten te genereren, je beter te targeten met advertenties en door ze te vertellen wat je wel/niet leuk vindt.

Hoeveel bedrijven kunnen beweren zo'n macht te hebben over hun consumenten/inkomstengeneratoren?

Er zijn weinig of geen bedrijven die dit kunnen doen, behalve Facebook zelf. De enige die tot nu toe in me opkomt is WeChat, eigendom van en beheerd door Tencent, een aandeel waarin mijn collega Khinwai momenteel is gevestigd.

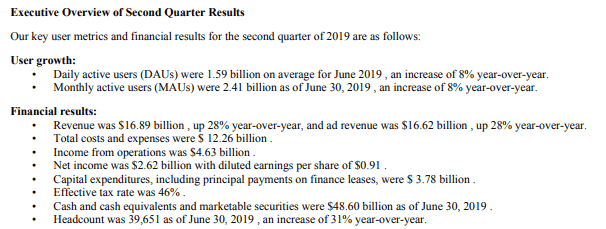

Facebook heeft vanaf juni 2019 2,41 miljard maandelijkse actieve gebruikers.

Wat doe je als je eenmaal een enorm platform hebt van mensen die constant hun feeds voor je beheren?

U verdient geld met de enorme hoeveelheid aandacht, oogbollen en bekendheid die een bedrijf kan trekken door voor die mensen te adverteren. Het algoritme van Facebook verfijnt dit verder door alleen de meest relevante advertenties aan zijn consumenten te presenteren.

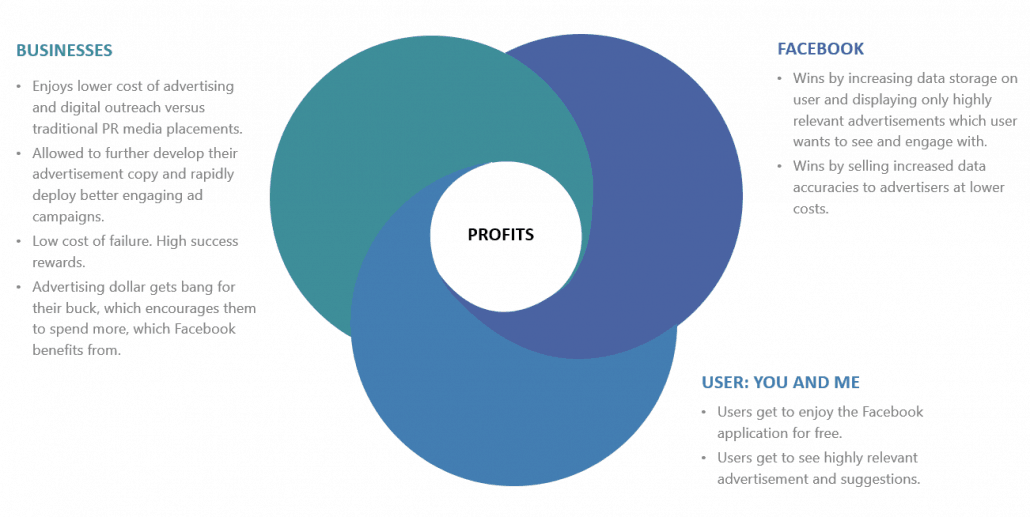

Met andere woorden, Facebook is erin geslaagd om een manier te vinden waarop alle drie de partijen in de consumentenketen kunnen winnen.

U moet begrijpen dat, omdat Facebook in staat is om dergelijke win-winscenario's te creëren, het herhaaldelijk meer gebruikers, meer zaken, meer gegevens kan aantrekken en de eeuwige deugdzame groeicyclus kan voortzetten.

Facebook is ook een goed voorbeeld van wat we het 'positieve netwerkeffect' noemen, een van de krachtigste duurzame concurrentievoordelen voor een bedrijf kan hebben.

Een positief netwerkeffect is eigenlijk wanneer meer gebruik van het product door een gebruiker de waarde van het product voor andere gebruikers (en soms alle gebruikers) verhoogt.

Hoe vaker je een product gebruikt, hoe groter het product wordt. Dit is voor alle gebruikers hetzelfde. Hoe meer gebruikers er zijn, hoe beter het product wordt. Als het onoverwinnelijk en almachtig klinkt, is dat omdat het zo is.

Er zijn maar weinig faaltoestanden voor een bedrijfsmodel met netwerkeffecten als het eenmaal voldoende schaal en massa heeft gekregen buiten de totale ineenstorting van het netwerk.

Als je je nog steeds afvraagt waarom Facebook Whatsapp en Instagram heeft gekocht, kun je stoppen met je af te vragen waarom.

Het kopen van bedrijven kost echter veel geld. Whatsapp kostte Facebook maar liefst 19 miljard dollar. Instagram had geen inkomsten en kostte Facebook toch $ 1 miljard om te verwerven. Alle zakelijke sterke punten/concurrentievoordelen in de wereld doen er niet toe als het bedrijf een slecht gerunde financiële puinhoop is zoals Hyflux was.

Hoe is de financiële positie van Facebook?

Enkele snelle cijfers om ons te helpen precies te begrijpen hoe sterk Facebook is:

Over het algemeen is het bedrijf vrij robuust en geïsoleerd tegen financiële problemen. Het is duidelijk dat deze veronderstelling alleen geldt zolang het management van Facebook geen financieel twijfelachtige manoeuvres probeert zoals Hyflux deed.

Op de korte termijn verwacht ik dat regelgevend toezicht van Amerikaanse autoriteiten de winstmarges zal aantasten, terwijl Amerikaanse herverkiezingen een buffer vormen voor de gerapporteerde winst van Facebook. In 2018 was ongeveer 20% van alle uitgaven voor politieke advertenties op sociale-mediaplatforms zoals Facebook en Google. Bij de komende verkiezingen zal naar schatting $ 10 miljard worden uitgegeven, het dubbele van de verkiezingsrun van 2016-2018. Volgens die schattingen zullen de inkomsten van Facebook waarschijnlijk op korte termijn een stijging van bijna 3% zien.

Is dit voldoende om de stijgende investeringskosten en bedrijfskosten plus de noodzakelijke uitgaven om 'zichzelf te reguleren' te compenseren? De tijd zal het leren.

Waar ik zeker van ben, is dat Facebook, op voorwaarde dat er geen grote verstoringen plaatsvinden, financieel robuust en operationeel blijft.

Bij alle beleggingsresultaten probeert de potentiële belegger de spreekwoordelijke dollar te kopen voor minder dan een dollar. Iemand zei ooit dat wanneer je een aandeel koopt, het meer waard is dan wat je ervoor hebt betaald of niet. Dat is een prachtig gezegde dat me nooit meer heeft verlaten sinds ik in de arena van beleggen zit.

De vraag is dan, hoeveel van een landingsbaan heeft Facebook nog om te groeien?

De groeibaan van Facebook zal zijn toekomstige waarde bepalen. En het verschil tussen wat ik nu betaal en wat ik in de toekomst betaal, is mijn rendement. Natuurlijk moeten we een weloverwogen gok wagen naar de toekomst van het bedrijf.

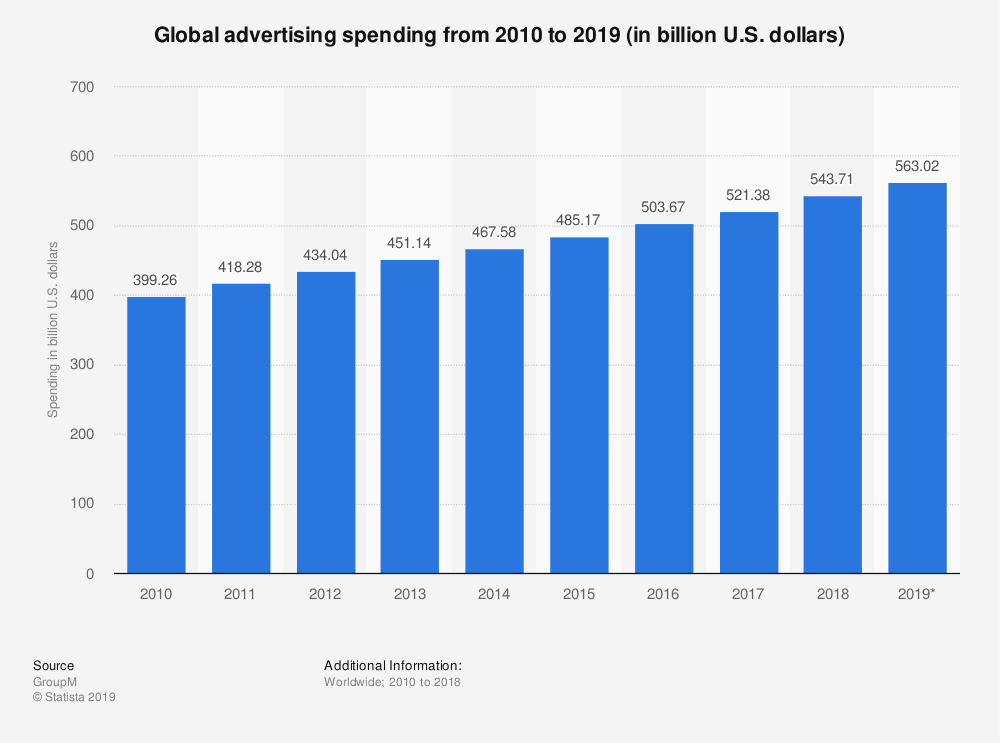

Facebook haalt momenteel bijna 92% van zijn inkomsten uit advertenties. Laten we kijken.

Op basis van de huidige cijfers bezit Facebook slechts 10% van de wereldwijde advertentie-uitgaven.

Merk op dat sommige experts de totale advertentie-uitgaven beschouwen als dichter bij een biljoen dollar dankzij een hoeveelheid advertentieruimte die momenteel niet als digitaal wordt beschouwd, zoals billboard, enz. Cetera.

In een steeds digitaler tijdperk, waarin digitale advertenties hun oude tegenhangers overtreffen in termen van rendement op investeringen, zullen er steeds meer advertentiedollars naar digitale advertentie-uitgaven vloeien, wat betekent dat niet alleen Facebook slechts een klein deel van de taart in handen heeft, het is met een klein stukje van een groeiende taart.

Meer, het gebruikersbestand van Facebook is niet echt vertraagd in groei. Geen van beide heeft hun dagelijks actieve gebruikersbestand of hun inkomsten.

Merk op dat de bovenstaande cijfers, voor zover ik kan zien, niet inclusief de cijfers of groei van Instagram zijn, dit alles is puur gebaseerd op het Facebook-platform, wat nogal krankzinnig is.

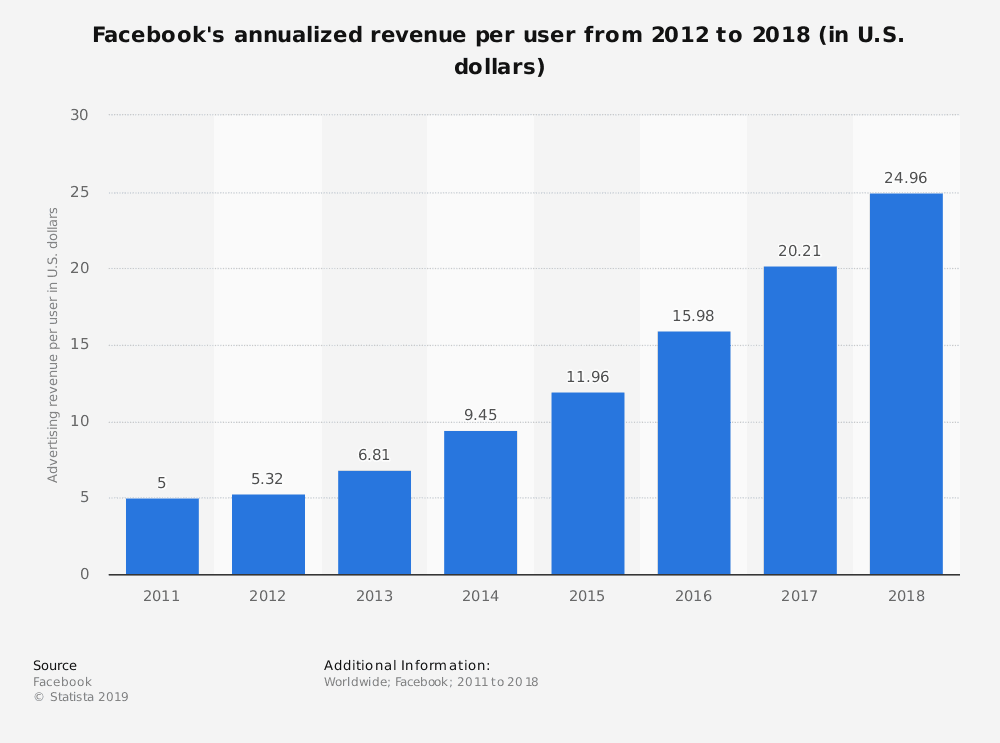

De gemiddelde opbrengst per gebruiker van Facebook is ook gegroeid, terwijl het aantal gebruikers enorm groeide.

Gezien de vrij grote marktkansen die beschikbaar zijn, zou ik zeggen dat Facebook in staat is tot veel meer groei in termen van gebruikersadoptie en de advertentie-inkomsten daarbij.

Het huidige marktaandeel van Facebook in vergelijking met de wereldwijde advertentie-uitgaven is met 5% nauwelijks een druppel op de gloeiende plaat. Vooruitkijkend, terwijl de wereld de digitalisering en het mobiele gebruik versnelt, verwacht ik dat Facebook een aanzienlijk marktaandeel zal winnen in de biljoenendollar-industrie vanwege zijn vermogen om een hoger rendement op advertentiedollars te behalen.

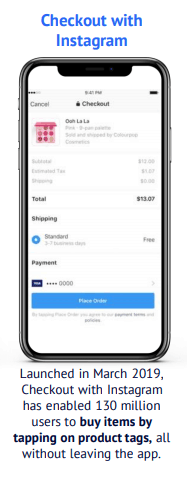

Merk op dat ik tot nu toe niet eens de mogelijkheden voor het genereren van inkomsten van WhatsApp, Instagram en Facebook Dating heb behandeld.

Dus is er potentieel voor het bedrijf om veel groter te groeien? Gebaseerd op zowel kwantitatieve als kwalitatieve factoren, ja. Het is sociaal

Op de korte termijn verwacht ik dat de prijzen iets zullen dalen, maar niet te veel (voor jullie timing-mensen die er zijn). Facebook heeft heel veel ruimte om te groeien en de middelen om het te doen.

Wat Facebook nodig heeft, is tijd om volwassen te worden en de juiste begeleiding om het te sturen, waartoe Mark Zuckerberg en Sheryl Sandberg op basis van hun beslissingen tot nu toe in staat zijn gebleken.

Ze schakelden al vroeg over op het mobile-first platform, ze kochten WhatsApp en Instagram, probeerden Snapchat te kopen, stonden foto's toe en niet alleen tekst, en het management heeft in feite een vooruitziende blik op de korte termijn gedefinieerd.

Ik voorzie Facebook alleen te verkopen als en alleen als er een reëel en duurzaam risico is voor het vermogen van Facebook om nieuwe gebruikers aan te trekken en actieve gebruikers te behouden aangezien het gebruikersbestand van Facebook dient als toegangspoort van het bedrijf tot 1) advertentie-inkomsten, 2) het maken van inhoud en 3) brede gracht via netwerkeffect, allemaal tegelijkertijd - ondanks de mogelijkheden voor het genereren van inkomsten van WhatsApp, Instagram en OculusVR.

Over het algemeen is het onwaarschijnlijk dat Facebook een doemscenario overkomt, gezien de plakkerigheid, bruikbaarheid en integratie van het dagelijkse leven van Facebook, hoewel veranderende politieke en zakelijke klimaten alles kunnen laten gebeuren en ik ben altijd wantrouwend bij het doen van voorspellingen.

Afgezien van zo'n doemscenario, blijf ik lang op Facebook en het is in staat om superieur rendement te genereren zolang;

In dit geval heb ik getracht een breed spectrum van bovenaf naar Facebook als bedrijf te kijken.

Uiteindelijk, in de decennia om te komen, als Facebook correct manoeuvreert, denk ik dat het een aandeel van $ 300 - $ 1.000 kan zijn. Is de huidige prijs van $ 189 dan redelijk? Het is voor mij. Ik betaal praktisch centen op de dollar door me nu in te kopen.

Elke keer dat ik investeer, probeer ik scenario's uit te voeren waarin een bedrijf kan worden gesloten of vrijwel dood kan worden achtergelaten. Het doel van zo'n oefening is duidelijk - om mogelijkheden te zien van dodelijkheid voor mijn investeringskapitaal.

Met dat in gedachten heb ik verschillende mogelijkheden bedacht waarbij ik met maximale verliezen te maken krijg. Hier zijn de mogelijke scenario's:

Is er een manier om te voorkomen dat dit mijn belegging beïnvloedt? Ja.

Opties kunnen fungeren als een verzekeringspolis als ik ervoor kies om ze te gebruiken (en dat zal ik waarschijnlijk ook doen), hoewel ik uiteraard de premie die ik betaal in de gaten moet houden, omdat dit mijn rendement kan opeten. Het zal moeilijk zijn om debetpositief te blijven, maar mocht het ondenkbare gebeuren, dan zal ik veel gelukkiger zijn om niet alleen mijn investering te kunnen beschermen, maar ook te profiteren van de sterke daling van de aandelenkoersen van Facebook.

Ik hoop dat dit informatief is geweest.