Ach, Donald Trump. Wat kan ik zeggen? Ik kan me eerlijk gezegd geen controversiëlere zittende Amerikaanse president herinneren als die er ooit was. Als je op afstand de Amerikaanse nieuwscyclus volgt, is het bijna een eindeloos spervuur van controverses over president Trump.

Zoals je je kunt voorstellen, met de Amerikaanse presidentsverkiezingen voor de deur, is de laatste tijd echt een tandje bijgestoken. Terwijl ik mijn dagelijkse samenvatting van het nieuws doornam, las ik een artikel van de New York Times dat een paar weken geleden op de belastingaangifte van president Trump was gepubliceerd. Dit zette me aan het denken, over nogal wat dingen waar ik me als belegger in kan vinden - specifiek over het Amerikaanse belastingstelsel (en mazen) en ook over de zakelijke psyche van Amerikaanse bedrijven.

Ik geloof dat er verschillende inzichten zijn die we kunnen verzamelen, die informatief kunnen blijken te zijn voor aspirant-beleggers op de Amerikaanse aandelenmarkten.

Ik zal deze lessen illustreren door vergelijkingen te maken met ZScaler Inc. (Ticker:ZS), een snelgroeiend technologiebedrijf.

Het allereerste dat ieders aandacht trok over de belastingaanslag van president Trump was het oogverblindende minuscule bedrag aan belastingen waarvoor hij aansprakelijk is. Hoe ter wereld zou een (vermoedelijk ) miljardair wegkomen met een belastingaanslag die waarschijnlijk veel lager is dan die van jou of die van mij?

Het blijkt dat de oplossing is om in de eerste plaats veel geld te verliezen. Dit artikel van Business Insider geeft een behoorlijk uitgebreide uitleg over hoe dat werkt. Zonder al te ver in te gaan op het onkruid, hier zijn enkele belangrijke punten om mee te nemen:

De manier waarop de Amerikaanse belastingcode is opgezet, biedt stimulansen voor bedrijven (vooral snelgroeiende bedrijven ) om hun bedrijf op een bepaalde manier te runnen.

Om het in perspectief te plaatsen, moeten we begrijpen dat de belangrijkste reden waarom bedrijven beursgenoteerd worden, is om kapitaal aan te trekken. Dat kapitaal moet dan door het bedrijf zo goed mogelijk worden ingezet.

Voor een groeibedrijf betekent dit over het algemeen dat het kapitaal wordt genomen en agressief wordt geïnvesteerd (in het aannemen van mensen, het verwerven van activa, enz. ). Dergelijke investeringen worden geregistreerd als bedrijfskosten en veroorzaken bedrijfsverliezen.

Deze benadering stelt het bedrijf in staat belastingverplichtingen te vermijden en deze verliezen mogelijk te accumuleren om toekomstige belastingaanslagen te compenseren. Dus als het bedrijf expansieambities heeft, zou men liever het geld uitgeven en verlies maken dan voortijdig winst te rapporteren en belast te worden.

Laten we een praktisch voorbeeld hiervan in actie bekijken:

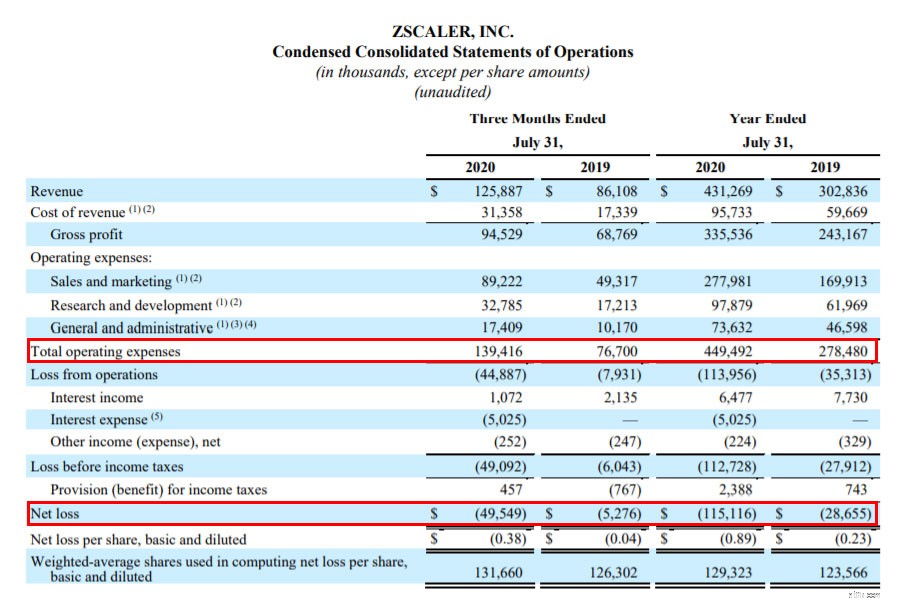

Uit hun FY2020 Q4-resultaten kunnen we zien dat ZScaler's operationeel verlies en nettoverlies zijn in FY2020 aanzienlijk uitgebreid ten opzichte van FY2019 van US $ 7,9 miljard tot US $ 44,8 miljard.

Als we echter nader zouden kijken, zouden we moeten zien dat de reden voor het toenemende verlies is niet te wijten aan een enorme daling van de inkomsten of een enorm dalende brutowinst, maar eerder aan de enorme stijging van de bedrijfskosten. Dit is een indicator van agressieve investeringen ten koste van winstgevendheid.

Dit fenomeen is heel gebruikelijk, vooral bij investeringen in de groei van de technologiesector.

Gezien de enorme verliezen van president Trump over meerdere jaren, hoe kan hij in vredesnaam nog steeds als een baas leven, in veel dingen investeren en niet blut zijn?

Welnu, het blijkt dat het geheim niet zozeer ligt in de winstgevendheid van zijn bedrijven, maar eerder in hoeveel contant geld hij in handen kan krijgen , dat op zijn beurt zijn cashflowpositie verbetert en de dagelijkse dingen overeind houdt. Er zijn veel manieren om geld te genereren, waaronder schulden aangaan , wat volgens de New York Times de manier was waarop president Trump het zou hebben aangepakt.

Zoals in het geval van president Trump, kunnen winstgevendheid en cashflow vaak een heel ander beeld schetsen, terwijl de onderlinge samenhang een heel ander beeld kan schetsen. Een onrendabele entiteit met sterke kasstromen kan gedijen. De hamvraag is dan de bron van het geld dat op zijn beurt een idee geeft van duurzaamheid en overlevingskansen.

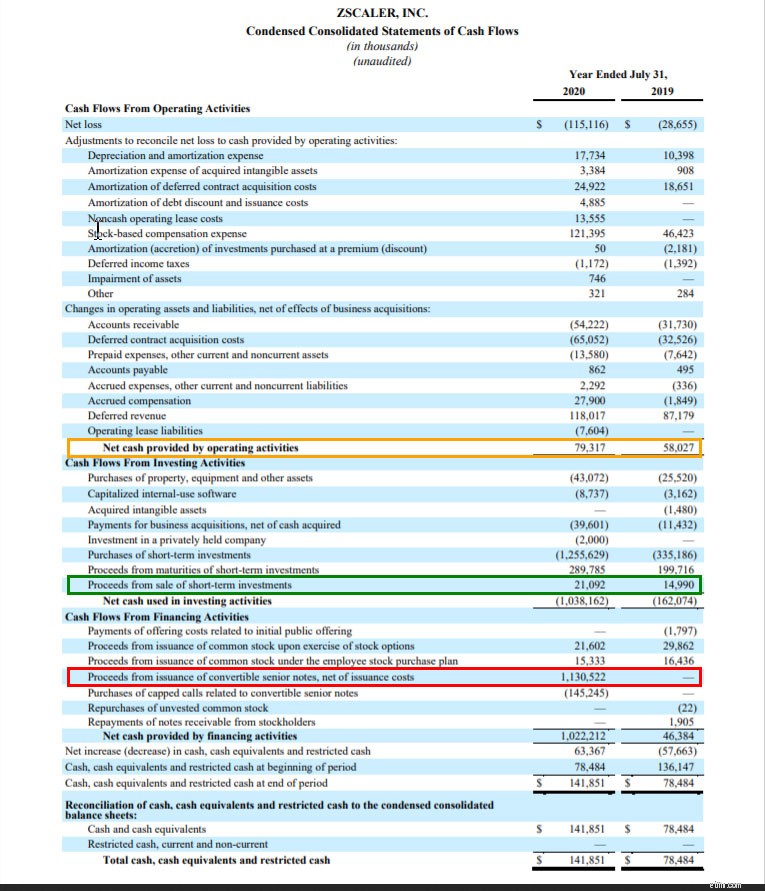

Als we het kasstroomoverzicht van ZScaler observeren, kunnen we zien dat ondanks het feit dat het bedrijf verliezen rapporteert, het bedrijf daadwerkelijk positieve (en groeiende ) operationele cashflow (gemarkeerd in oranje) Het bedrijf was zelfs positief voor de vrije kasstroom.

We kunnen hier ook constateren dat ZScaler een grote schuldpositie heeft ingenomen in de vorm van converteerbare obligaties (rood gemarkeerd). Dat geld is echter grotendeels gebruikt om kortetermijninvesteringen te kopen (groen gemarkeerd).

Voor zover ik kan zien, is dit een bedrijf dat schulden aangaat die het aantoonbaar niet nodig heeft en geparkeerd staat in de vorm van liquide middelen. Dit ruikt alsof ze zich klaarmaken om agressieve investeringen voort te zetten (misschien komt er een overname om de hoek? ) en profiteert waarschijnlijk van het huidige lage renteklimaat om hun balans te versterken.

Niet iets waar ik me op dit moment per se zorgen over zou maken.

Een van de belangrijkste controverses uit de berichtgeving over de belastingen van president Trump gaat over de aard van wat hij als zakelijke uitgaven heeft aangegeven. Het lijkt op bepaalde uitgaven (zoals wat hij uitgeeft aan haarverzorging! ) is super controversieel.

Hoewel we hebben geleerd dat er prikkels zijn voor bedrijven in de VS om te voorkomen dat ze voortijdig winstgevend worden, mogen we dit niet als vanzelfsprekend beschouwen! Het is altijd de moeite waard om te onderzoeken, de uitgaven te begrijpen en zorg ervoor dat het verhaal op één lijn ligt.

Hoe ziet dit eruit in het geval van ZScaler?

Ze wenden zich eerst tot het corresponderende transcript voor de driemaandelijkse telefonische vergadering van ZScaler en hebben herhaald dat ze agressief investeren door hun organisatie uit te bouwen (d.w.z. meer mensen in dienst te nemen) en mogelijkheden (d.w.z. toevoegen aan kapitaaluitgaven) .

Aangezien human resource een vaste kostencomponent is (bedrijfskosten ), kunnen we kijken hoe dit is gegroeid:

We kunnen hier zien dat er over de hele linie een behoorlijk grote sprong is geweest (ten noorden van 60%), wat redelijk consistent is met wat het bedrijf vermeldt in de oproep.

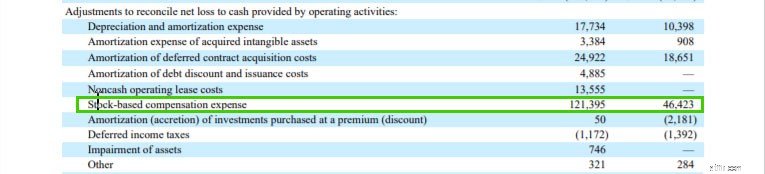

Verdere duidelijkheid kan worden verkregen uit het kasstroomoverzicht:

Op aandelen gebaseerde vergoeding (personeel in voorraad betalen in plaats van contant ) wordt op gecorrigeerde kasbasis vastgelegd in het kasstroomoverzicht en geeft inzicht in hoe agressief zij zijn in het opbouwen van hun organisatie, met behoud van liquide middelen.

Zoals we kunnen zien, hebben ze in 2020 bijna 3x meer uitbetaald dan in 2019. Het bedrag aan op aandelen gebaseerde vergoedingen vertegenwoordigt hier een aanzienlijk deel van de totale bedrijfskosten voor het jaar (ongeveer 27%).

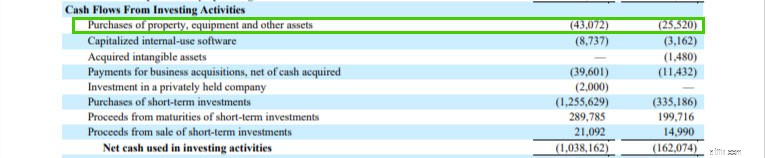

Afgezien daarvan kunnen we ook waarnemen:

De kapitaaluitgaven zijn ook aanzienlijk gestegen (met ongeveer 68%), wat aangeeft dat er investeringsdollars worden gestoken in het verbeteren van hun technische capaciteiten.

Over het algemeen komt het verhaal overeen met wat het management van het bedrijf naar voren heeft gebracht en wordt er kapitaal toegewezen om het bedrijf te laten groeien, en dat is precies wat we willen dat het bedrijf doet als investeerder.

Voor alle duidelijkheid:beleggen in onrendabele groeibedrijven is een riskante aangelegenheid waar van alles mis kan gaan. In ruil voor het "hogere risico" (waargenomen of anderszins), kan het rendement echter zeer lonend zijn.

Sinds de beursintroductie in maart 2018 heeft ZScaler 344% opgebracht in iets minder dan 3 jaar (dus een CAGR van ongeveer 64%)!

Door deze lessen te delen, hoop ik enig inzicht te krijgen dat niet alle "verliezen" noodzakelijkerwijs gelijk zijn . Zou zijn beleggers mogen een kans niet voorbij laten gaan omdat een bedrijf "onrendabel" is, vooral in de techsector.

Er is een methode voor de waanzin. De sleutel is dan om de methoden te begrijpen om context te bieden om te interpreteren hoe onze investeringen vorderen, voorbij de simplistische kijk op winstgevendheid.

Disclosure:de auteur bezit aandelen van ZScaler Inc. (Ticker:ZS). Beleggers dienen hun eigen due diligence uit te voeren voordat ze een van de genoemde aandelen kopen/verkopen.