Ik ben een Man Utd-fan en ik ben net zo blij als andere fans over de terugkeer van Ronaldo.

De investeerders zijn er ook dol op, aangezien de aandelenkoers van Manchester United (NYSE:MANU) maar liefst 11% is gestegen op de dag van de aankondiging (27 aug 2021) - ja, de aandelen van Manchester United staan al 9 jaar genoteerd als je het nog niet weet . Nog een leuk weetje:ze hadden overwogen om een vermelding in Singapore op te nemen, maar kozen uiteindelijk voor een vermelding in de VS.

Ik schreef eerder over 11 voetbalclubs die beursgenoteerd zijn en stelde voor om er niet in te investeren.

Maar met Ronaldo terug, moeten we dit voorstel heroverwegen? Ik duik dieper in de jaarrekening en geef antwoord. Bovendien kunnen we het een en ander leren over de financiële analyse van openbare bedrijven.

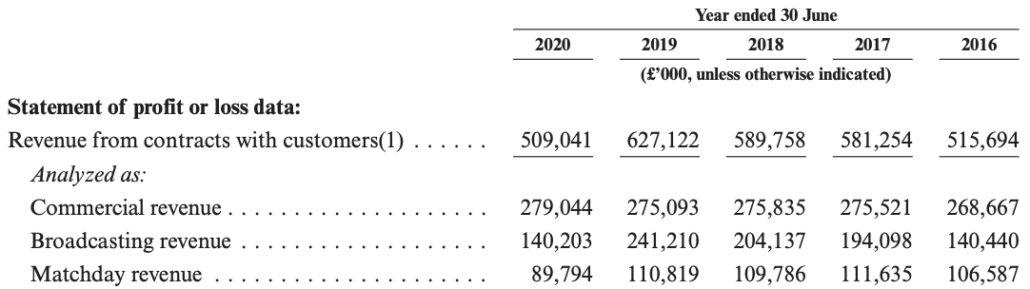

De omzet van Man Utd was £ 516 miljoen in 2016 en slechts £ 509 miljoen in 2020. Maar laten we ze een kans geven, aangezien 2020 werd getroffen door Covid.

Je kunt zien dat zowel de uitzendingen als de inkomsten van de wedstrijddag zijn gedaald:

Als we de periode tussen 2016 en 2019 nemen, groeide de omzet met 22% of slechts 7% samengestelde jaarlijkse groei (CAGR).

Fondsmanager Peter Lynch zou dit een langzame groeier noemen. Zelfs het hele BBP van China groeit met 5-6%. Man Utd is dus zeker geen groeiaandeel.

We weten dat de beste voetbalsterren een obsceen salaris krijgen.

Het gerucht gaat dat Cristiano Ronaldo £480.000 per week wordt betaald. Dat is een loonsverlaging van £6 miljoen per jaar ten opzichte van zijn vorige periode bij Juventus. Dat gezegd hebbende, wordt hij de bestbetaalde Man Utd-speler, die David De Gea overtreft die £375.000 per week verdient.

Alleen al deze 10 spelers kosten Man Utd £151 miljoen per jaar, exclusief bonussen!

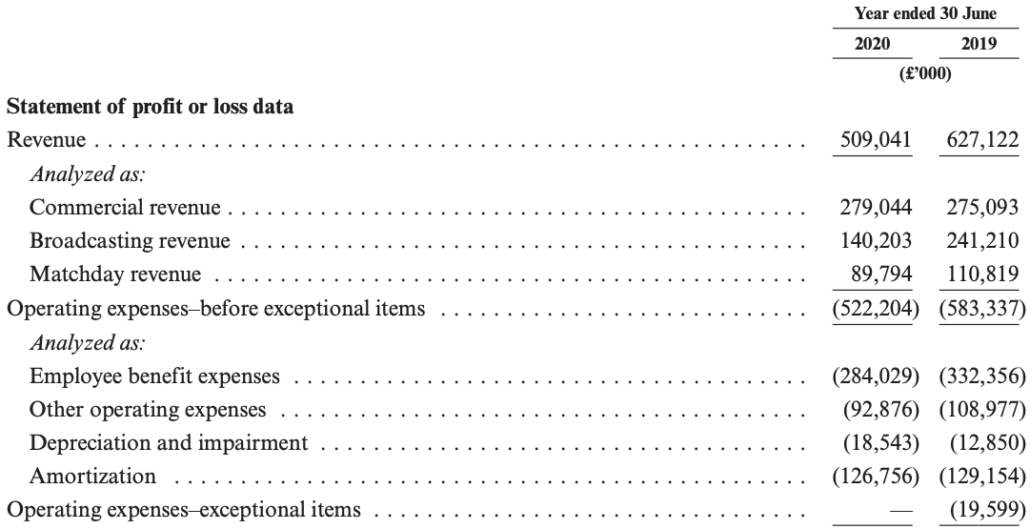

In 2020 bedroegen hun personeelskosten £284 miljoen en dat alleen al is 56% van de inkomsten! Evenzo ging 53% van de inkomsten van 2019 naar salarissen.

We weten allemaal dat deze topvoetbalteams constant spelers moeten kopen en lokken met aantrekkelijke salarispakketten.

Er is de afgelopen jaren inflatie geweest doordat de rijke voetbalclubeigenaren meer dollars op de transfermarkt hebben gepompt. De transfersommen en salarissen zullen de komende jaren eerder stijgen dan dalen. Dit zou de inkomsten van het bedrijf drukken.

Als het geen groeiaandeel is, mogen beleggers verwachten dat het bedrijf winstgevend en een melkkoe is.

Helaas slaagde Man Utd ook niet voor de test. Het had de afgelopen 5 jaar 2 verliezen geleden.

Afgezien van verliezen zijn de winstmarge, het rendement op activa (ROA) en het rendement op het eigen vermogen (ROE) ook niet inspirerend:

| 2019 | 2017 | 2016 | |

| Nettowinstmarge | 3% | 7% | 7% |

| ROA | 1% | 3% | 3% |

| ROE | 5% | 8% | 8% |

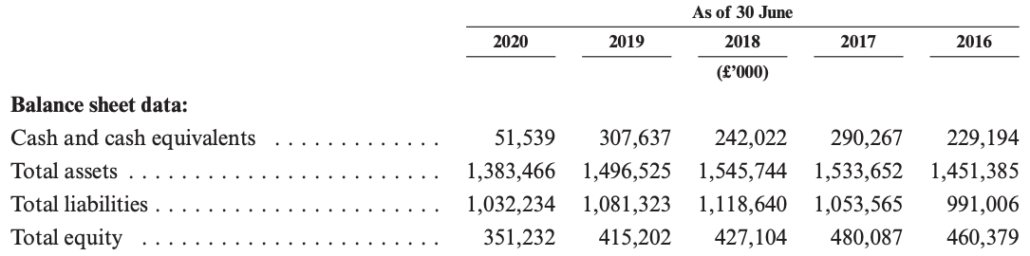

De balans was even teleurstellend als de resultatenrekening - het eigen vermogen is gedaald en de leverage ratio is gestegen.

De verhouding schuld/eigen vermogen is gestegen van 109% in 2016 tot 154% in 2020.

Deze hefboomwerking is veel hoger dan die van de andere Britse bedrijven in de communicatiedienstensector, met een gemiddelde schuld/eigen vermogen-ratio van 46%.

Deze prijsstatistieken gaven aan dat Man Utd geen waardeaandeel is.

Je zou nu moeten weten dat ik helemaal geen fan ben van de aandelen. Het vertoonde geen groei, terwijl de winstgevendheid niet sterk en consistent is. Toch is de aandelenkoers niet laag genoeg om het als een waardevoorraad te rechtvaardigen. Zelfs een dividendrendement van 1% is niet genoeg voor passief inkomen. Er is echt geen reden om het te kopen.

Ik zou zelfs willen zeggen dat zelfs als je een Man Utd-fan bent en er een stuk van wilt bezitten, je zou moeten overwegen om de trui te kopen. Je kunt tenminste bijdragen aan de inkomsten en hopelijk hun bedrijfsresultaten.