Beleggen in aandelenmomentum is een fascinerend en contra-intuïtief concept, zoals beleggen in aandelen met een lage volatiliteit. Momentumbeleggen is in wezen het najagen van aandelen met goede prestaties uit het verleden! In dit bericht ontdekken we of momentumbeleggen in India werkt door de S&P BSE Momentum Index te analyseren. Dat wil zeggen, we onderzoeken of de strategie een beter rendement kan opleveren dan een op marktkapitalisatie gebaseerde index. We vergelijken momentumbeleggen ook met beleggen met lage volatiliteit om te begrijpen hoe ze verschillen en welke beter werkt. Dit is de eerste in een serie over momentumbeleggen (iets dat ik altijd al heb willen doen). Laten we beginnen met de basis.

In wezen is momentumbeleggen het spotten van aandelen die de afgelopen maanden een goed rendement hebben opgeleverd (opwaarts =opwaarts momentum) en daarin beleggen. Wanneer de aandelenkoers van richting verandert, wordt deze verkocht en vervangen door een andere met opwaarts momentum. Er zijn natuurlijk verschillende manieren waarop men de momentum- en filer-aandelen kan kwalificeren. We zullen die in volgende berichten bekijken.

Als je een gokker ziet met een winnende reeks of een batsman die een 50 haalt in elke wedstrijd in de T20 World Cup, wordt dit een hete hand genoemd. . Aangezien men niet kan verwachten dat de gokker de hele tijd blijft winnen en dat de slagman een 50 haalt in de halve finale en finale van de T20WC, wordt dit een 'hot-hand'-drogreden genoemd. Dit geldt ook voor beleggingsfondsen wanneer mensen ervan uitgaan dat de prestaties uit het verleden zullen worden herhaald of wanneer mensen denken dat ze niet hoeven te plannen voor hun pensioen omdat ze zullen werken tot ze overlijden.

Dus als je naar de momentumstrategie kijkt, lijkt het weer een geval van een drogredenering. Nou ja en nee. Het is een drogredenering als je het tijdvenster niet goed kiest. Men heeft gezien dat momentum werkt voor een periode van 6-12 maanden en niet voor kortere of langere duur! Zie referenties 7,8,9 in dit prachtige artikel over alfa-architecten van Jack Vogel, de auteur van Quantitative Momentum (co-auteur Wesley Gray).

Over het algemeen is momentumbeleggen een strategie met een hoog risico en een hoge opbrengst met hogere opnames (grotere dalingen) dan een op marktkapitalisatie gebaseerde index.

Aangezien we momentum versus beleggen met lage volatiliteit zullen vergelijken, is het beter om dat ook te definiëren. In dit geval kijken we naar aandelen met een lage dagelijkse prijsop- en neerwaartse beweging (volatiliteit zoals gemeten door de standaarddeviatie) in het afgelopen jaar en beleggen we erin. Ik heb hier uitgebreid over geschreven en de geïnteresseerde lezer kan raadplegen:

Populaire (betekent niet goed!) marktanalyse-wiskunde is gebaseerd op het idee dat men een hoger risico moet nemen om een hogere beloning (rendement) te krijgen. Beleggen met een lage volatiliteit heeft zonder twijfel aangetoond dat men een hoger rendement kan behalen (dan een op marktkapitalisatie gebaseerde index) met een lager risico (dan dezelfde marktkapitalisatieindex).

Ik zal dit de komende maanden kwantitatief onderzoeken, maar laat me mijn gedachten opschrijven zodat we terug kunnen komen om te controleren of ik gelijk had of niet. In het bovengenoemde artikel en boek praten ze over momentum quality . Dat wil zeggen, niet alleen aandelen die in de afgelopen 6-12 maanden goede rendementen hebben opgeleverd, maar ook aandelen die dat deden met een hoger aantal positieve dagelijkse rendementen.

Met andere woorden, aandelen die soepel stegen, hebben de voorkeur boven aandelen die stegen maar in het midden fluctueerden. Met andere woorden, momentumaandelen met een hoge volatiliteit worden afgewezen en momentumaandelen met een lage volatiliteit hebben de voorkeur. Dit idee hangt ook nauw samen met het selecteren van aandelen die dicht bij hun hoogste punt ooit worden verhandeld. Zie dit voor een discussie: Een lijst met aandelen die dicht bij hun 'all-time' high zijn verhandeld

Een lage volatiliteit betekent niet per se een hoog rendement. Een aandeel kan naar het zuiden blijven gaan of vlak handelen met een lage volatiliteit! Momentum op zich betekent niet een soepele opwaartse beweging. Dus Momentum Quality lijkt in wezen te impliceren dat er wordt gekozen voor opwaartse bewegende aandelen met een lage volatiliteit. Dit zijn natuurlijk mijn gedachten zonder hier iets over te hebben bestudeerd of geanalyseerd. Ik weet zeker dat hier veel materiaal over zou moeten zijn. Nadat ik dit had geschreven, vond ik een (huidige) overlap van meer dan 50% tussen momentum en Indiase indices met lage volatiliteit (zie hieronder)

S&P heeft een BSE Momentum Index met 30 aandelen van S&P BSE LargeMidCap met het hoogste voor risico gecorrigeerde prijsmomentum. Om dit te berekenen wordt de prijsverandering (absoluut rendement) over de afgelopen 12 maanden berekend. Dit wordt vervolgens gedeeld door de dagelijkse volatiliteit over de 12 maanden

Aandelen met een lage volatiliteit en/of hoge prijsveranderingen zullen dus de hoogste voor risico gecorrigeerde momentumwaarde hebben. De impact van uitbijters uit deze dataset (te hoge of te lage momentumscores) wordt geminimaliseerd door een proces dat bekend staat als winsorisatie om de uiteindelijke momentumscore te berekenen. Zo combineert de BSE-momentumindex momentum en lage volatiliteit in zijn aandelenselectie. Laten we nu beginnen met de vergelijking. We zullen ook de BSE-index met lage volatiliteit gebruiken (30 minst volatiele aandelen in de BSE Largemidcap-index)

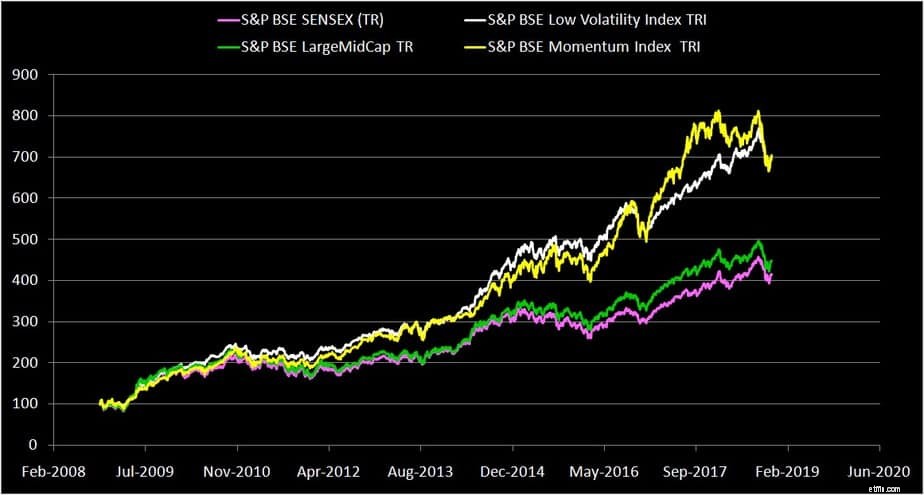

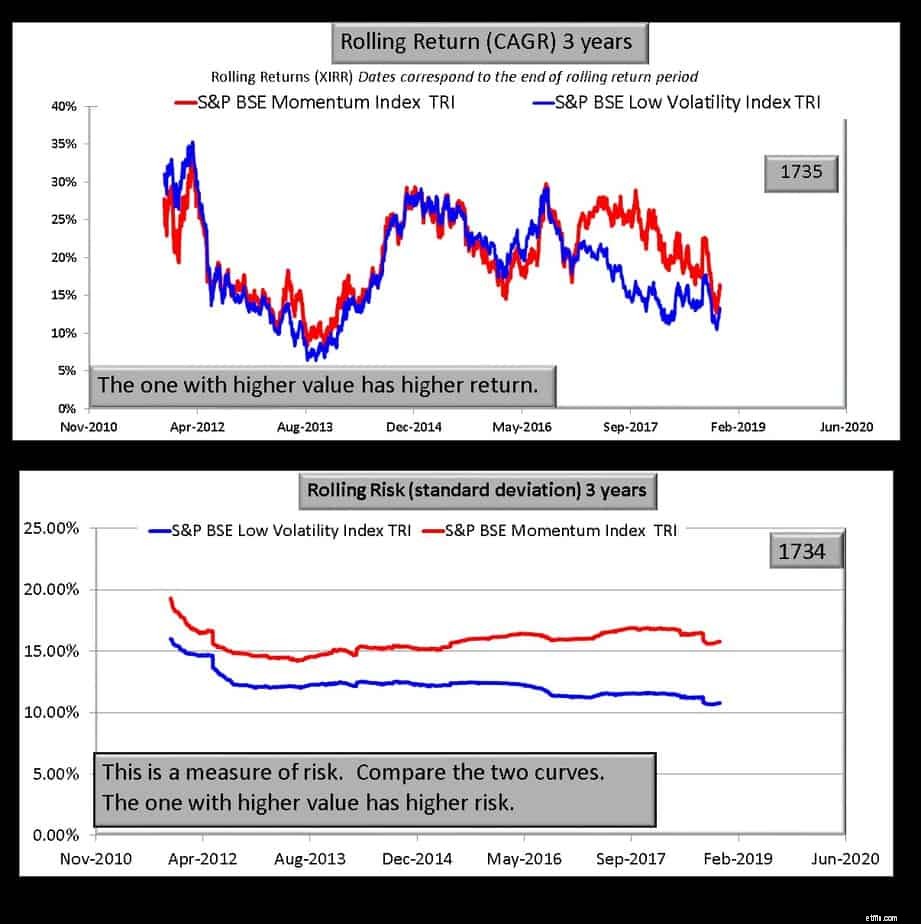

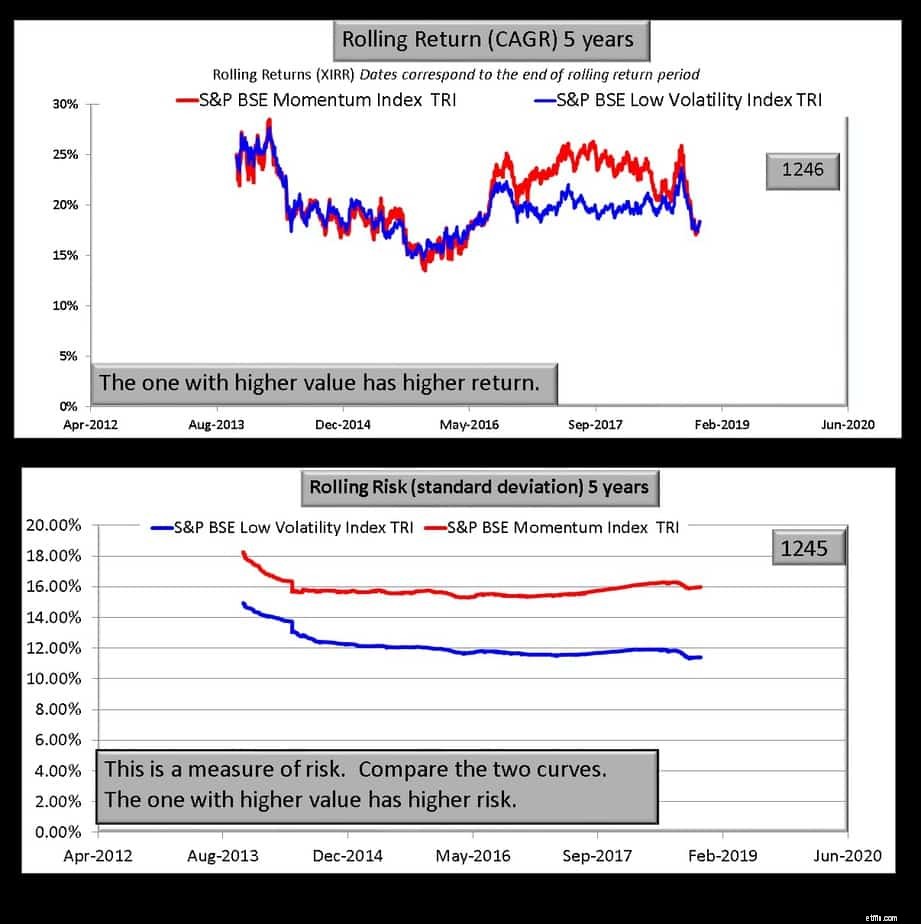

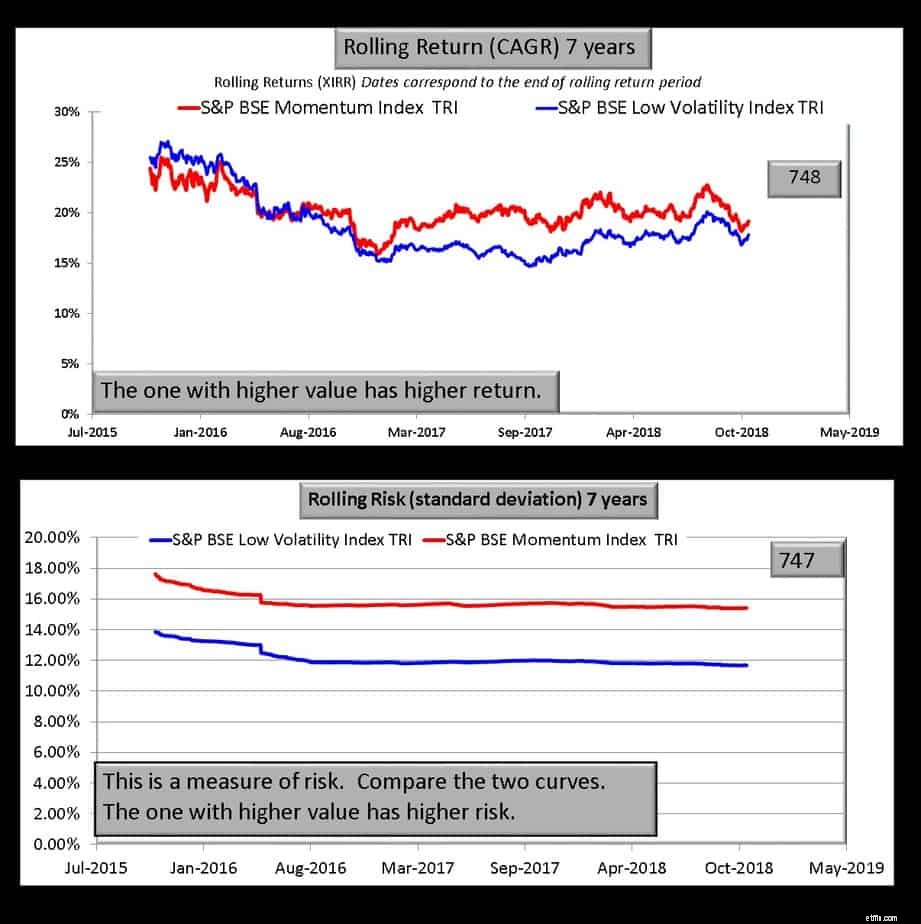

Merk op hoe het momentum en de lage volatiliteitsindices wegtrekken van Sensex en BSE large midcap. Je kunt ook zichtbaar zien dat de drawdowns (daling vanaf piek) hoger zijn voor de momentumindex in vergelijking met de lage volatiliteitsindex.

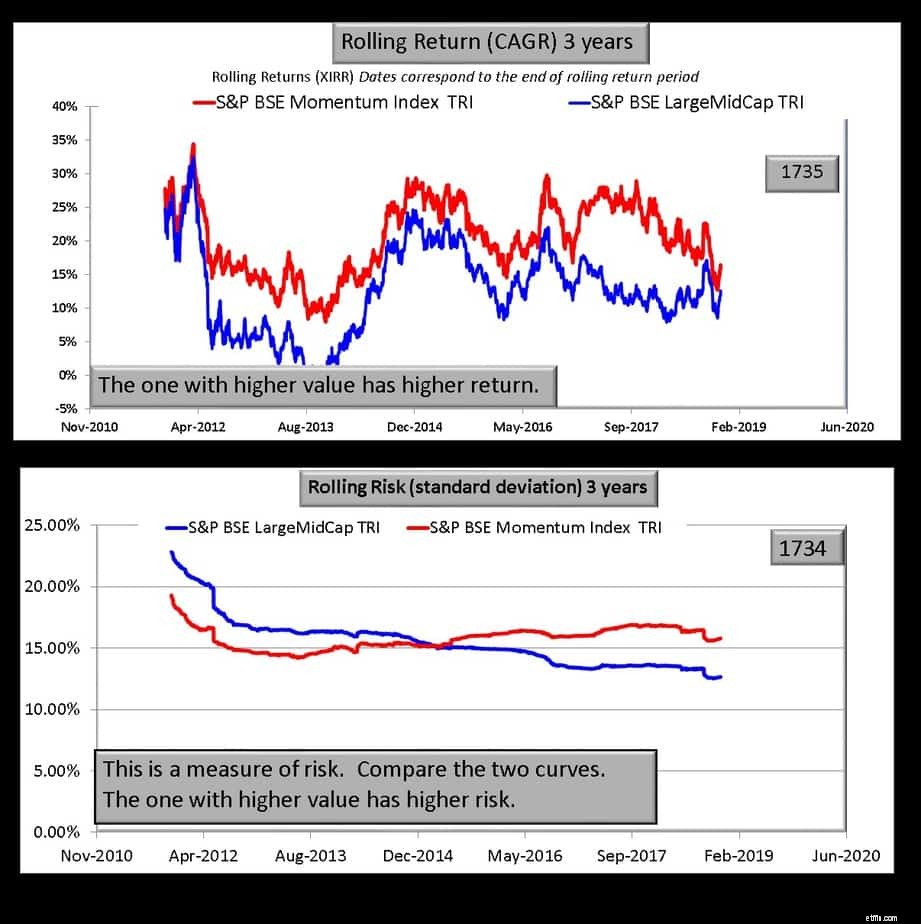

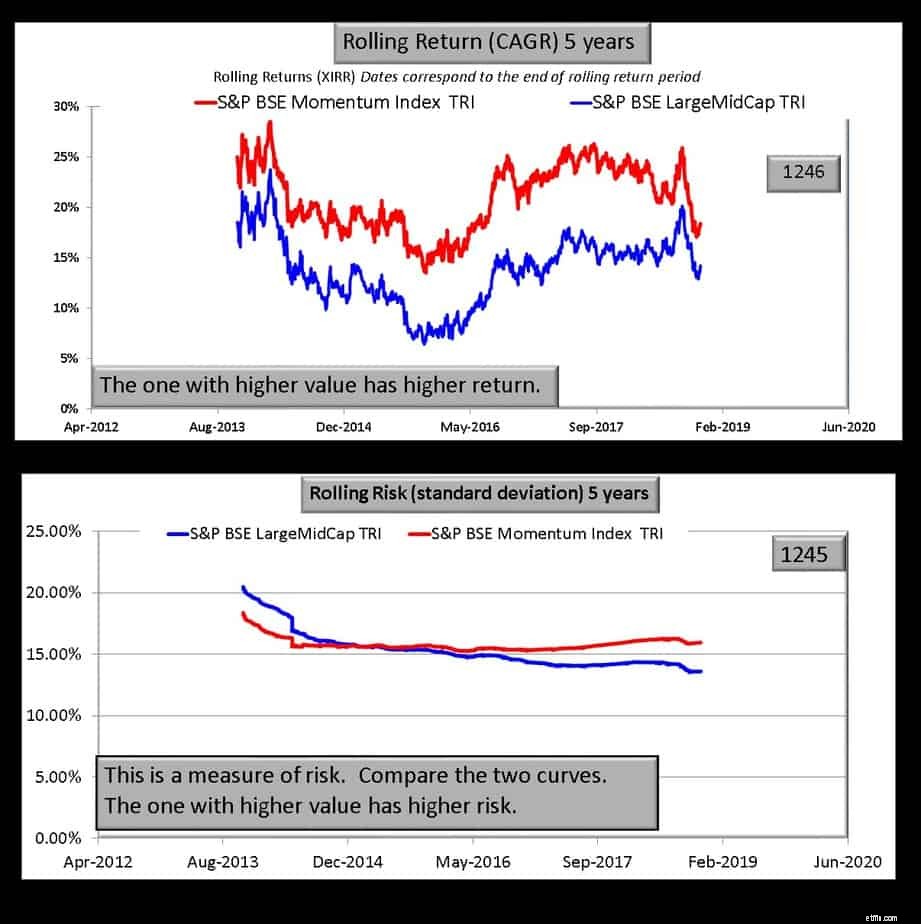

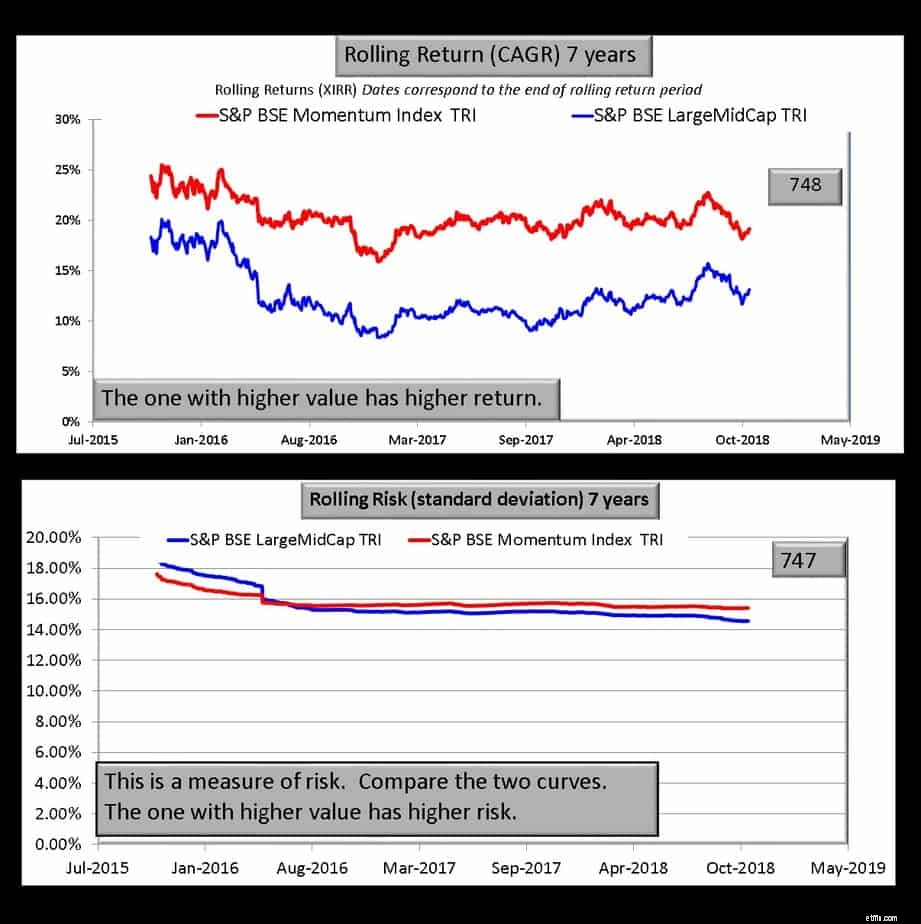

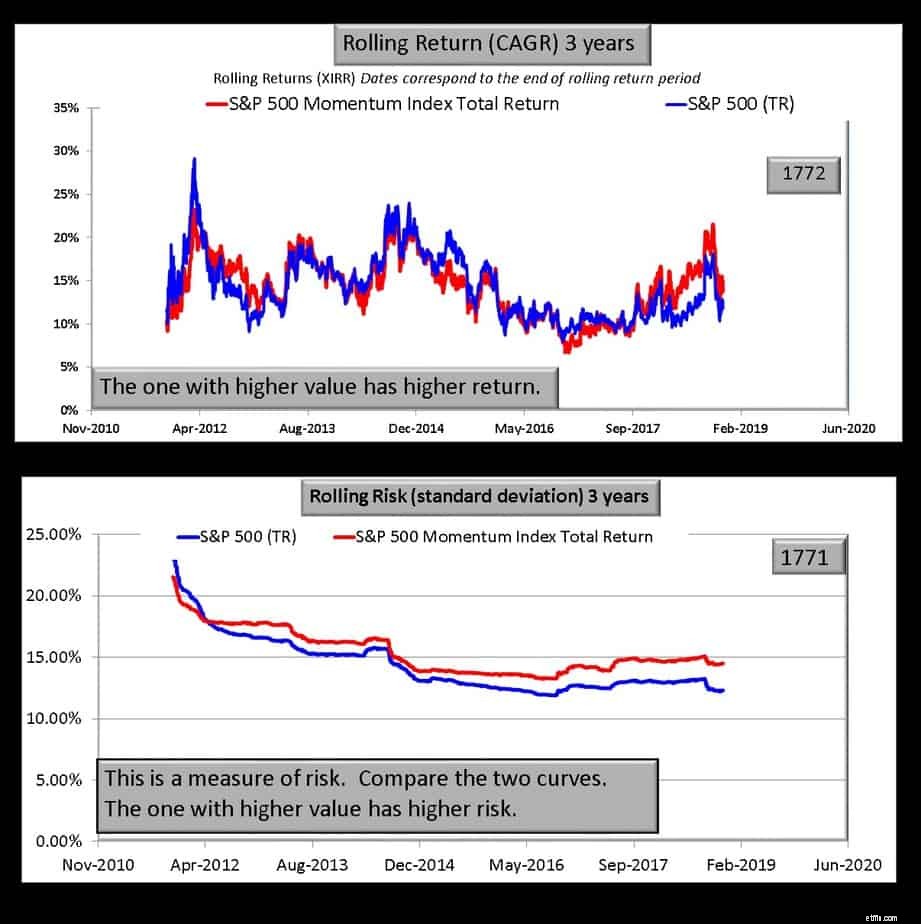

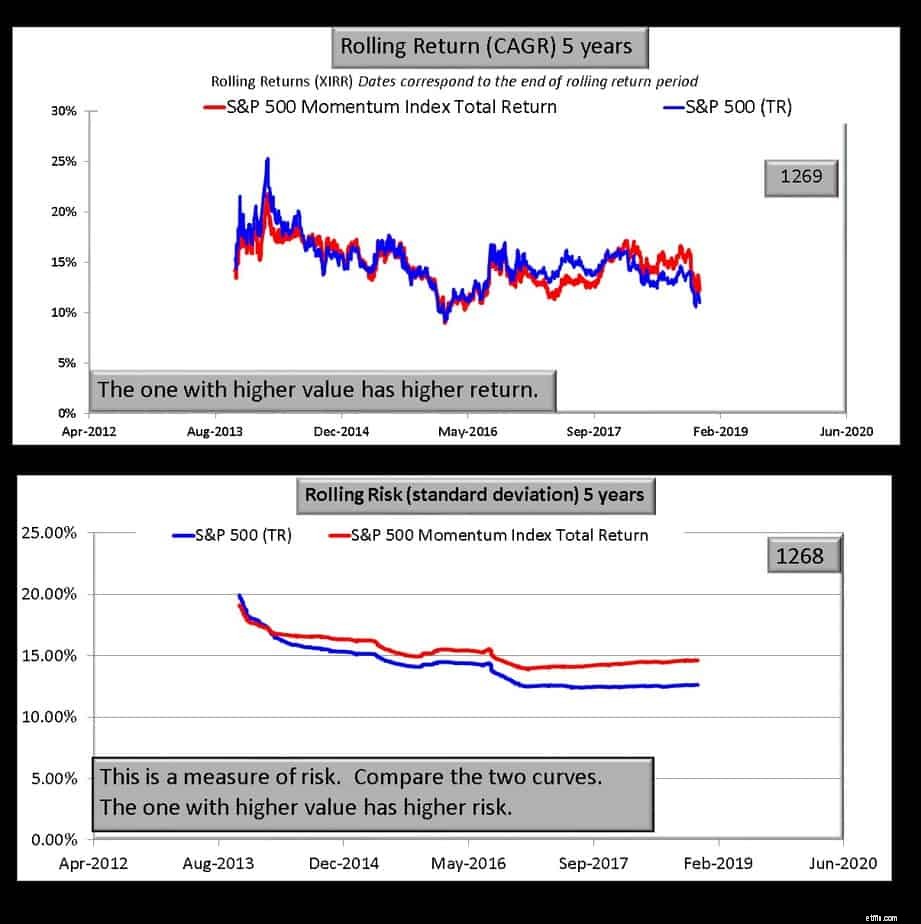

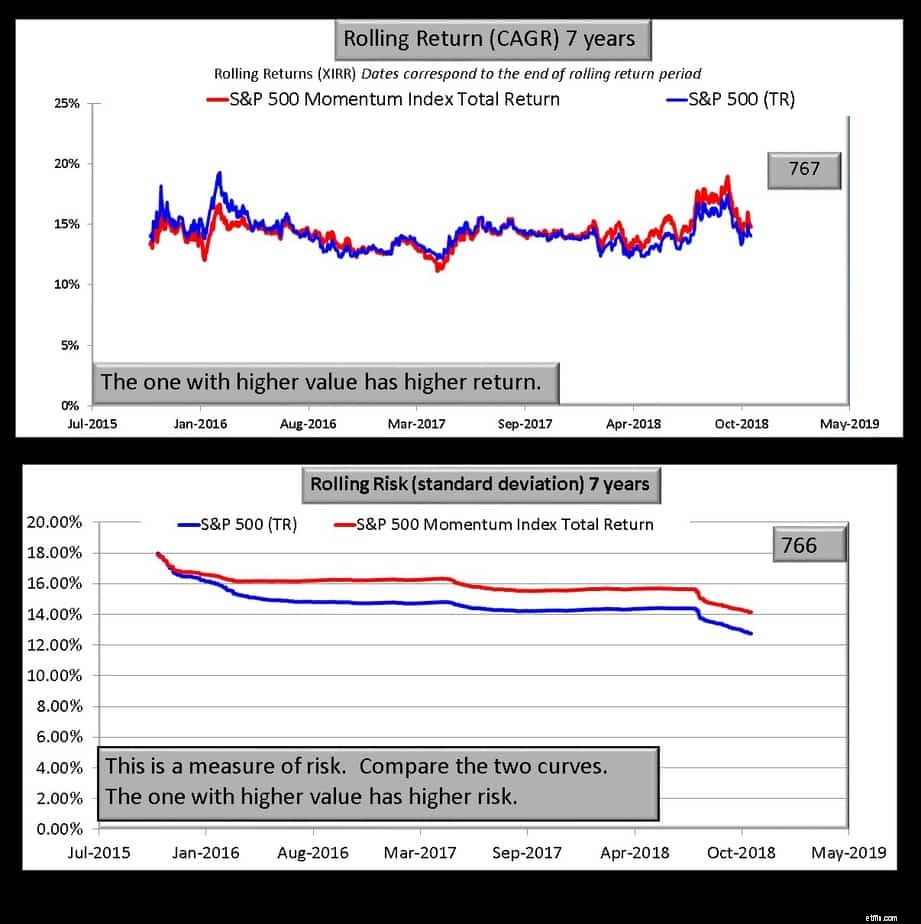

In alle onderstaande grafieken heeft het bovenste paneel de rollende rendementen. Het aantal retourgegevenspunten in elke curve (rood of blauw) wordt aangegeven in het vak rechtsboven (1735 hieronder). Het onderste paneel is een meet- of rolrisico (standaarddeviatie). Besteed wat tijd aan elke grafiek om te begrijpen wat ze laten zien.

De BSE-momentumindex presteert duidelijk beter dan de moederindex BSE Large midcap. Wat ik grappig vind, is dat er qua volatiliteit niet veel verschil is tussen de twee. Pas over 7 jaar zien we dat de momentumindex iets meer volatiliteit heeft. Dus het antwoord op de vraag: werkt momentumbeleggen in India? is een grote JA! Technisch gezien werkt de momentuminvesteringsmethode die door de BSE wordt gebruikt in India.

Een realistisch voorbeeld van een individuele portefeuille die het momentum volgt, is te vinden in de blog van Prashanth Krish (@Prashanth_Krish op twitter) portfolioyoga. Dit wordt gebenchmarkt met de Nifty smallcap 100 en de aandelen worden geselecteerd op een vergelijkbare strategie als hierboven beschreven. Deze strategie is niet zonder nadelen, maar zal werken voor degenen die begrijpen waar ze aan beginnen.

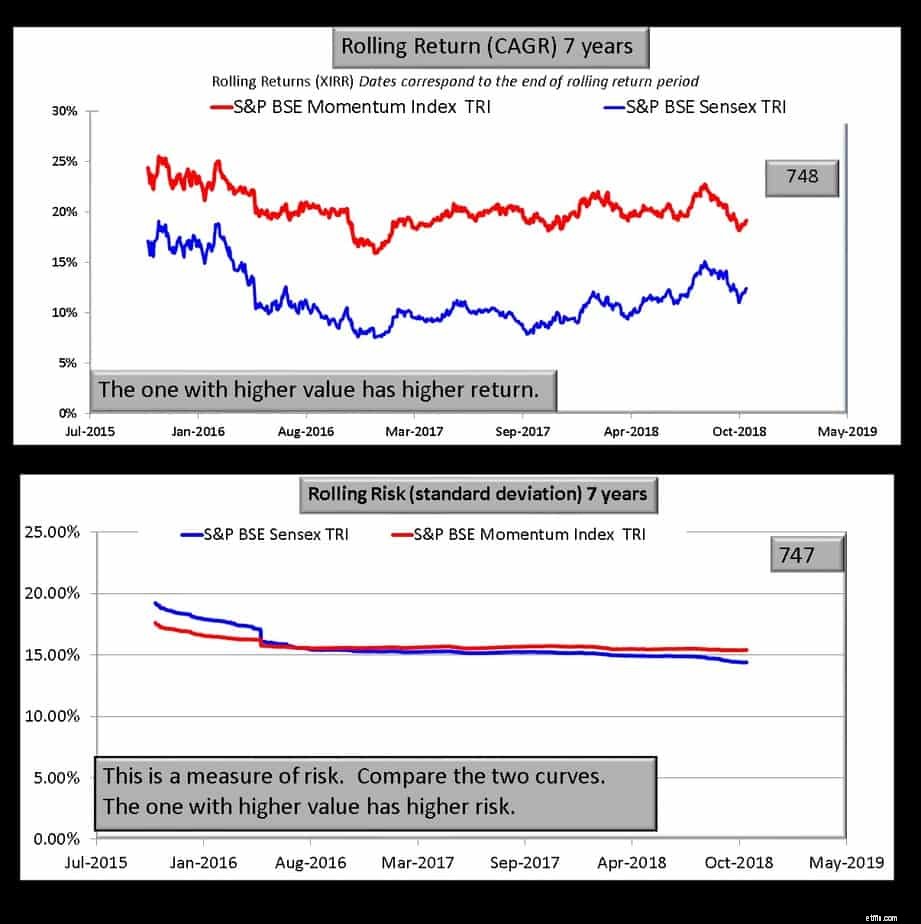

De BSE-momentumindex heeft een vergelijkbare volatiliteit ten opzichte van de Sensex, maar met een veel hogere beloning.

De momentumindex presteert "soms" beter dan de volatiliteitsindex, maar heeft altijd een hoger risico. Daarom geeft dit naar mijn mening de lage volatiliteitsmethode een voorsprong

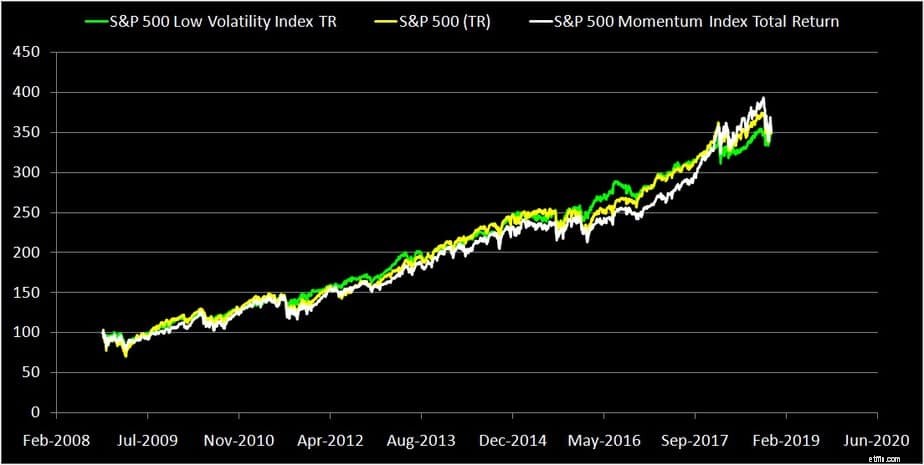

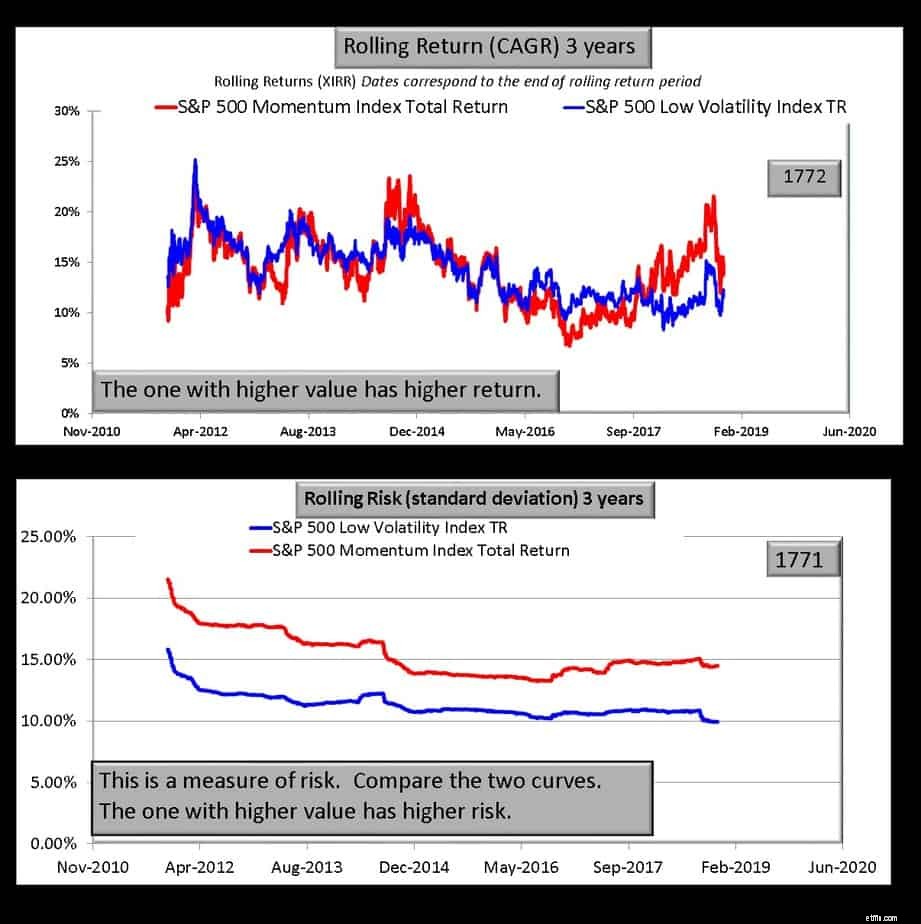

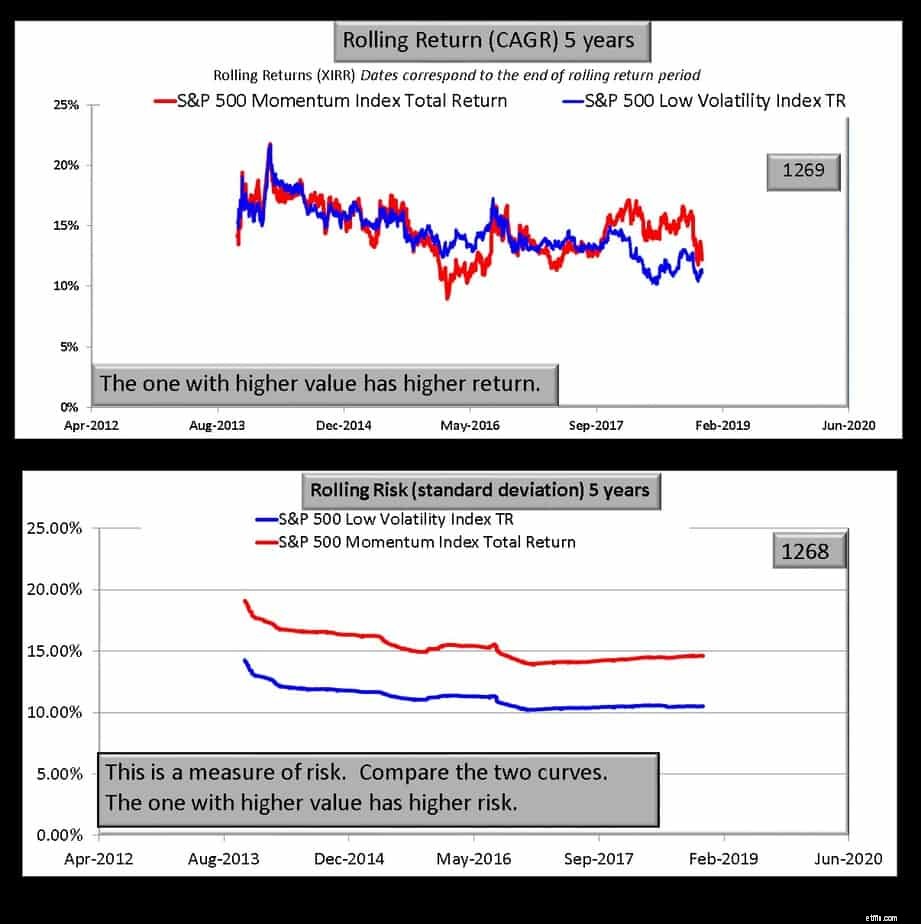

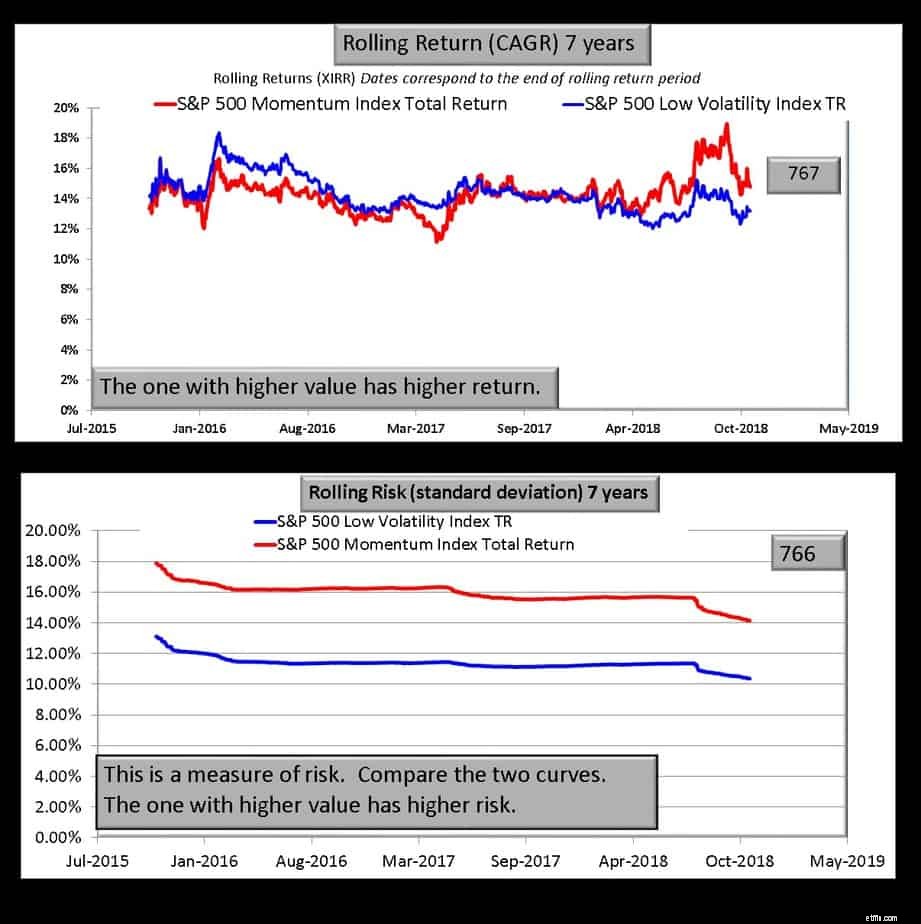

De S &P 500-momentumindex bestaat uit 100 aandelen uit de S&P 500 met de hoogste voor risico gecorrigeerde momentumscore, berekend zoals hierboven beschreven. We zullen deze index vergelijken met de S&P 500 en de S&P 500 Low volatiliteitsindex (100 minst volatiele aandelen in de S&P 500)

Er is geen dwingende reden om voor het momentum van de S&P 500 te kiezen, aangezien het niet lonend is in vergelijking met de S&P 500 en een beetje volatieler is.

Ook hier lijkt de S&P 500 momentumindex (of om precies te zijn de momentumbeleggingsmethode die door de S&P wordt gebruikt) niet te werken in de VS. De index met lage volatiliteit heeft veel minder volatiliteit (hoewel ook dat niet lonend is in vergelijking met de S&P 500. Zie Beleggen in aandelen met lage volatiliteit:werkt het? Hoger rendement met een lager risico?)

S&P BSE Momentum Index

S&P BSE lage volatiliteitsindex Adani Ports en Speciale Economische ZoneAsian Paints Ltd Asian Paints LtdBajaj Auto Ltd Axis Bank LtdBosch LtdBajaj Auto LtdBritannia Industries Ltd.Bharti Airtel LtdColgate-Palmolive India LtdCoal India LtdDabur India LtdHDFC Bank LtdHDFC Bank Ltd Hero MotoCorp LtdHero MotoCorp Ltd Hindustan Unilever LtdHindustan Unilever Ltd Housing Development Finance CorpHousing Development Finance Corp ICICI Bank LtdIndusInd Bank Ltd IndusInd Bank LtdInfosys Ltd Infosys LtdITC Ltd ITC LtdKotak Mahindra Bank Ltd Kotak Mahindra Bank LtdLarsen &Toubro Ltd Larsen &Toubro LtdMahindra &Mahindra Ltd Mahindra &Mahindra LtdMarico LtdMaruti Suzuki India LtdMaruti Suzuki India Ltd NTPC LtdMRF LtdOlie en aardgas Corp LtdNestle India LtdPower Grid Corp of India LtdNTPC Ltd Reliance Industries LtdOracle Financial Services Software LtdState Bank of IndiaPidilite Industries LtdSun Pharmaceutical Industries LtdPower Grid Corp of India Ltd Tata Consultancy Services LtdRajesh Exports LtdTata Motors LtdRBL Bank LtdTata Motors Ltd DVRTata Consultancy Services Ltd Tata Steel LtdUltraTech Cement LtdVedanta LtdWipro Ltd Wipro LtdZee Entertainment Enterprises LtdJa Bank LtdDe overlappende voorraden worden in rood weergegeven. Momenteel maken 17 aandelen in de lage volatiliteitsindex deel uit van de momentumindex. Zodat meer dan 50% overlapt!

Concluderend, zowel smart-bèta- als alternatieve bèta*-strategieën – momentum en lage volatiliteit – lijken beter te werken voor India (opkomende markten zoals we zagen in de post met lage volatiliteit die net hierboven is gelinkt?) en niet voor de VS (ontwikkelde markt?) . In toekomstige berichten zullen we dieper ingaan op het identificeren van momentumaandelen met een lage volatiliteit. * alternatieve bèta verwijst naar risico's die niet worden gedekt door het oorspronkelijke Capital Asset Pricing Model (CAPM)

Beleggers die geïnteresseerd zijn in momentumbeleggen kunnen de hierboven genoemde links en het boek volgen en de aandelen volgen in de BSE-momentumindex of de BSE lage volatiliteitsindex en beleggen op een manier die vergelijkbaar is met de testaandelenportefeuille-update november 2018 (Lazy Investing)