Jarenlang was het verkooppraatje voor indexfondsen eenvoudig en meestal eerlijk. Koop de markt, houd de kosten laag, vermijd aandelenselectie, zorg vanaf dag één voor een hoge mate van diversificatie en laat de tijd het harde werk doen. Dat idee heeft nog steeds waarde. Wat er veranderd is, is het ding wordt gekocht.

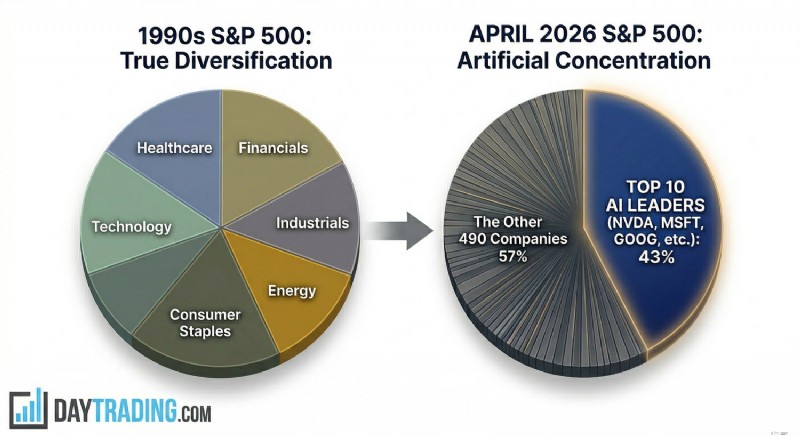

Een brede Amerikaanse aandelenindex in de jaren negentig zag er breed uit in de gewone betekenis van het woord. Detailhandel, banken, gezondheidszorg, industrie, basisconsumptiegoederen, telecom, olie, nutsbedrijven en technologie hadden allemaal een zichtbaar gewicht. Een koper van de index gokte op de Amerikaanse bedrijfsactiviteit als geheel, en niet op één enkel verhaal over de komende tien jaar van één sector. Maar dat is niet de structuur waarmee beleggers in april 2026 te maken krijgen. Als we naar de S&P 500-index kijken, zijn de top 10 bedrijven nu verantwoordelijk voor meer dan 43% van de index, gemeten naar marktwaarde, volgens gegevens die rechtstreeks afkomstig zijn van de S&P Dow Jones Indices. Dat is boven de piek in het dotcom-tijdperk en ver boven het niveau dat de meeste particuliere beleggers zich voorstellen als ze de uitdrukking ‘brede marktblootstelling’ horen.

Deze hoge concentratie is belangrijker dan we op het eerste gezicht zouden denken, omdat de dominante namen niet alleen groot zijn, maar ook verbonden zijn door dezelfde macro-driver:de uitgaven voor kunstmatige intelligentie (AI). De index wordt niet alleen gedomineerd door een paar grote bedrijven; het wordt gedomineerd door een specifieke en zeer speculatieve sector.

Een nadere blik op de S&P 500-index laat zien hoe Nvidia, met zijn chips en systemen, in het middelpunt staat. Microsoft, Alphabet, Amazon en Meta financieren de capex-cyclus via datacenters, cloudplatforms en modelimplementatie. Broadcom, Apple en andere megacaps zijn met elkaar verbonden via infrastructuur, apparaten, netwerken of distributie. Dit is geen sectordiversificatie in de oude zin. Het is één kapitaalcyclus die onder verschillende tickers verschijnt.

💡

Bekijk onze AI-aandelencompetitie om de prestaties van grote AI-gekoppelde bedrijven in realtime te controleren en vergelijken.

Waardering voegt nog een probleem toe. Afhankelijk van de gebruikte maatstaf wordt de S&P 500 ongeveer 28 maal de winst verhandeld, ruim boven de langetermijnnormen. En die premie is niet gelijkmatig over de index verdeeld. Een groot deel ervan zit in de AI-leiders en de bedrijven waarvan investeerders denken dat ze de volgende computerstapel zullen beheersen.

De conclusie is ongemakkelijk, maar gevaarlijk om te ontkennen. Passieve indexering is in 2026 niet langer een drama van geringe omvang. Het is een geconcentreerde blootstelling aan de AI-handel, verkocht door fondsen die nog steeds beweren een hoge mate van diversificatie te bieden.

Wat zal er gebeuren naast de brede marktindexfondsen? Het is mogelijk dat de volgende fase van deze trend naar toenemende concentratie niet alleen van de bestaande giganten zal komen, maar ook van bedrijven die zich nog steeds buiten de publieke markt bevinden en bij de deur wachten met een zeer hoge waardering en een rij passief geld erachter.

Alles bij elkaar vertegenwoordigen deze drie bedrijven een golf van particuliere marktwaarde die groot genoeg is om publieke benchmarks te veranderen. Zelfs vóór de formele indexopname beïnvloeden ze de markt via sentiment, peer multiples, leveranciersinkomsten en kapitaalallocatie. Eenmaal openbaar kan het effect mechanisch worden, omdat indexfondsen moeten beleggen in overeenstemming met hun eigen marktkapitalisatieregels.

Dat is de passieve valkuil. Indexfondsen vragen niet of een bedrijf aantrekkelijk geprijsd is. Ze kopen omdat de regels kopen zeggen. Als een nieuwe reus een belangrijke benchmark betreedt en aan de opnamecriteria voldoet, moeten biljoenen dollars aan passieve en quasi-passieve strategieën deze bezitten. De vraag is van nature prijsongevoelig. Dat is altijd waar geweest, maar de schaal is anders wanneer het nieuwe bedrijf in honderden miljarden of biljoenen wordt gemeten.

Het risico is niet moeilijk te zien. Dit zijn geen volwassen geldautomaten die na een decennium van schone publieke berichtgeving arriveren. Het zijn snelgroeiende bedrijven met hoge uitgaven die opereren in een kapitaalintensieve race waarin nog steeds over duurzame economie wordt gediscussieerd. De Wall Street Journal meldde dat OpenAI en Anthropic nog steeds worden geconfronteerd met buitengewone computerkosten en grote verwachte verliezen bij volledige kostenberekening, zelfs als de inkomsten sterk stijgen.

Er is nog een detail dat de kwestie urgenter maakt. Nasdaq heeft vanaf 1 mei 2026 nieuwe regels voor snelle toetreding goedgekeurd, waardoor nieuw genoteerde grote bedrijven veel sneller dan voorheen tot de Nasdaq 100 kunnen toetreden als ze hoog genoeg scoren op basis van marktkapitalisatie. Reuters meldde dat kwalificerende bedrijven op de zevende handelsdag kunnen worden beoordeeld en ongeveer op de vijftiende handelsdag kunnen worden toegelaten. Dat verkleint de kloof tussen de IPO-hype en gedwongen passief eigendom.

Voor een beginner is dit waar de oude taal misleidend wordt. Vroeger betekende het kopen van een breed marktindexfonds dat je de gevestigde markt kocht en nieuwe verhalen zich in de loop van de tijd liet bewijzen. In 2026 kan een koper een groot deel van zijn kapitaal bijna onmiddellijk automatisch in nieuw genoteerde AI-bedrijven laten stoppen, en tegen een waardering die wordt bepaald door particuliere rondes, schaarste en momentum in plaats van door een volledige openbare marktcyclus.

Dat maakt deze brede marktindexfondsen niet slecht. Het maakt ze gewoon ongeschikt voor de manier waarop veel particuliere beleggers nog steeds denken over passieve blootstelling. Wanneer de toekomst in de index arriveert met een prijskaartje van een biljoen dollar, fungeert de index niet langer als een buffer, maar begint hij zich als een versterker te gedragen.

Geen enkel bedrijf laat de verschuiving duidelijker zien dan Nvidia.

De marktwaarde van Nvidia overschreed in 2025 de $4 biljoen. Begin april 2026 bedroeg deze volgens verschillende marktvolgers meer dan $4,3 biljoen, waarmee het nog steeds het grootste beursgenoteerde bedrijf ter wereld is. Reuters documenteerde vorig jaar de mijlpaal van $4 biljoen, en volgens de huidige marktgegevens staat Nvidia nog steeds bovenaan de tabel.

Dit is geen klacht over het bedrijf. Nvidia heeft een van de beste bedrijven ter wereld. Het domineert de high-end AI-acceleratormarkt, bezit kritische softwarelagen en profiteert van het simpele feit dat bijna elke serieuze modelbouwer nog steeds meer rekenkracht nodig heeft dan hij kan krijgen. Het probleem is niet de kwaliteit. Het probleem is wat de markt al heeft ingeprijsd.

Een bedrijf kan uitstekend zijn en toch gevaarlijk binnen een index als de index er te veel van afhankelijk is. In veel indices is Nvidia niet langer slechts een aandeel in de benchmark, het is een van de dragende muren van de benchmark. Hetzelfde geldt, in mindere mate, voor Microsoft, Alphabet, Amazon en Meta. Maar Nvidia is zelfs anders dan deze giganten, omdat het een laag lager zit, waar de hele AI-opbouw begint. Als de vraag naar modellen afneemt, als de acceptatie door bedrijven tegenvalt, als de rendementen op datacenteruitgaven zwakker lijken dan verwacht, of als hyperscaler-capex onder druk komt te staan door financieringskosten of energieprijzen, is Nvidia de eerste naam die investeerders zullen gebruiken om de hele keten te herprijzen.

Opvallend is dat die keten al onder druk staat. Reuters meldde dat de uitgaven voor grote technologische AI-infrastructuur in 2026 ruwweg $635 miljard tot $650 miljard zouden kunnen bedragen, maar dat stijgende energiekosten, bouwinflatie, hogere opbrengsten en geopolitieke stress de economie op de proef beginnen te stellen. In een ander artikel van Reuters werd opgemerkt dat hyperscalers een ongewoon groot deel van de operationele cashflow gebruiken voor kapitaaluitgaven en zwaarder leunen op de schuldenmarkten naarmate de uitgavenrace toeneemt.

Dat is van belang omdat de waardering van Nvidia berust op de veronderstelling dat de uitgavencyclus geen piek is, maar een lange landingsbaan. Als Microsoft, Meta, Amazon of Alphabet de orders beginnen te vertragen, heeft het aandeel geen winstdaling nodig om hard te kunnen corrigeren. Het heeft alleen een lager veelvoud nodig bij nog steeds uitstekende inkomsten. Dat is wat zeer geconcentreerde, zeer geliefde marktleiders doen. Ze wachten niet op een ramp. Ze herprijzen wanneer de helling van perfectie iets minder perfect wordt.

De recente handelsactie past beter bij die beschrijving dan het oude ‘veilige anker’-label. Nvidia heeft in 2026 al scherpe schommelingen laten zien, waaronder snelle bewegingen met dubbele cijfers toen investeerders de vraag naar AI, de waarderingen en de geopolitieke risico's opnieuw beoordeelden. Reuters merkte op dat zorgen over AI-uitgaven en oorlogsgerelateerde marktstress de waardering van Nvidia dit jaar aanzienlijk omlaag duwden, ondanks nog steeds sterke groeiverwachtingen.

Voor de Nasdaq 100 is dit geen bijzaak. Nvidia is daar ook de grootste component, en gewichtsgegevens van Nasdaq en marktgebaseerde samenstellingstrackers laten zien hoeveel een aandeel nu van belang kan zijn voor een zogenaamd gediversifieerde technische benchmark. Dit is het structurele punt dat veel passieve beleggers missen als ze hun geld in indexfondsen beleggen. Een brede index kan kwetsbaar worden, niet omdat de onderliggende bedrijven zwak zijn, maar omdat een te groot deel van de index is blootgesteld aan dezelfde winstaanjager, dezelfde financieringscyclus, hetzelfde beleidsrisico en hetzelfde verhaal.

Dat is waar de uitdrukking ‘kaartenhuis’ betekenis begint te krijgen. Als een of twee grote kaarten beginnen te wiebelen, zullen we snel ontdekken hoeveel de rest met elkaar verbonden is.

Er is hier een nuttige historische parallel. Aan het eind van de jaren zestig en het begin van de jaren zeventig verdrongen beleggers zich in de zogenaamde Nifty Fifty, een groep grote, dominante bedrijven die werden behandeld als 'één beslissings'-aandelen. Het idee was simpel:koop ze en verkoop ze nooit. Namen als IBM, Xerox, Kodak, Coca-Cola en Polaroid werden als zo betrouwbaar gezien dat waardering er niet meer toe deed, zo zeiden mensen destijds. Toen de inflatie, de rentetarieven en het bredere macro-economische klimaat omsloegen, gingen veel van deze aandelen als bedrijven niet failliet.

Wat mislukte was de prijs die investeerders bereid waren te betalen voor zekerheid en groei. Hun multiples daalden hard, en jaren van middelmatige rendementen volgden, zelfs toen de bedrijven zelf respectabel bleven. De uitdrukking “goed bedrijf, slechte aandelen” bestaat niet voor niets.

Dat is de schonere manier om over Nvidia en, in mindere mate, over Microsoft in 2026 te denken. Het gevaar is niet een faillissement. Het gevaar is dat ze zeer goede bedrijven blijven, terwijl de markt stopt met het betalen van een AI-premie voor elke dollar aan toekomstige inkomsten. Wanneer dat gebeurt, kan het aandeel een heel eind dalen zonder dat het onderliggende bedrijf dramatisch instort. Dat is wat beginners vaak missen. Ze horen ‘geweldig bedrijf’ en gaan uit van ‘veilige investeringen’. De geschiedenis is minder beleefd dan dat.

Niet alle blootstelling aan AI is gelijk, en in 2026 is dat onderscheid nog belangrijker geworden.

Er is een reëel verschil tussen bedrijven die AI-ondersteund zijn en bedrijven die AI-afhankelijk zijn. Alfabet is een nuttig voorbeeld van de eerste groep. In het meest recente gerapporteerde kwartaal zei Alphabet dat de omzet uit Google Services jaar-op-jaar met 14% steeg, terwijl Search en Other met 17% stegen. De omzet van Google Cloud steeg met 48% en de cloud-backlog van het bedrijf bedroeg ongeveer $240 miljard. Dat zijn geen verwachtingen. Dit zijn bedrijfscijfers van een bedrijf met diverse volwassen cashmotoren.

Dat maakt Alphabet niet goedkoop en neemt de concurrentiedruk niet weg. Maar het geeft beleggers wel iets waar passieve vehikels vroeger meer van hadden:winstvangsten. Als het genereren van inkomsten met generatieve AI langer duurt dan verwacht, heeft Alphabet nog steeds zoek-, YouTube-, zakelijke cloudcontracten, abonnementen en een balans die een slecht jaar kan opvangen zonder dat geloof nodig is als vervanging voor de cashflow.

Vergelijk dat nu eens met de pure toneelstukken. OpenAI en Anthropic hebben omzetgroei, echte producten en een serieuze vraag. Ze hebben ook geen bestaande operationele basis die de waardering kan dragen als de prijs van het frontiermodel wordt herzien. Hun waarde is grotendeels een statement over toekomstige dominantie, toekomstige marges, toekomstige platformcontrole en toekomstig prijszettingsvermogen.

Het onderscheid klinkt voor de hand liggend als het duidelijk wordt uitgelegd en als elk bedrijf afzonderlijk wordt geanalyseerd. Het wordt minder voor de hand liggend zodra deze namen in een benchmark terechtkomen. De verpakking verandert de psychologie, en particuliere beleggers die een aan de S&P 500 gekoppeld product kopen, denken vaak dat ze ‘de economie’ of ‘grote Amerikaanse bedrijven’ kopen. In werkelijkheid kopen ze misschien een pakket waarbij een zeer groot deel van de waarde afhangt van de vraag of een klein aantal AI-bedrijven hoop en verwachtingen kunnen omzetten in duurzame winsten voordat de kapitaalmarkten hun geduld verliezen.

Het zou echter verkeerd zijn om te geloven dat dit een probleem is dat alleen betrekking heeft op startups in een vergevorderd stadium. In werkelijkheid vloeit het terug naar de gevestigde exploitanten. Microsoft en Amazon zijn volwassen bedrijven, maar hun cloudeconomie is gekoppeld aan de vraag naar AI. Volgens Reuters verhoogt Meta de jaarlijkse kapitaaluitgaven tot grofweg $115 miljard tot $135 miljard voor zijn superintelligentie-inspanning.

Alphabet, Amazon en Microsoft besteden allemaal aan dezelfde wapenwedloop. De AI-afhankelijke bedrijven kunnen pure toneelstukken zijn. De volwassen bedrijven zijn geen pure toneelstukken, maar ze financieren nog steeds dezelfde uitbouw. Dat is de reden waarom het oude onderscheid tussen de ‘veilige megacap-index’ en ‘risicovolle groeiaandelen’ in de detailhandel vaag is geworden. Indices zoals de S&P 500 bevatten nu beide, maar nog belangrijker:ze worden samengevoegd in één transactie.

De uitdrukking 'beginnersvriendelijk' betekende vroeger ongeveer dit:lage kosten, brede diversificatie, geen noodzaak om individuele bedrijven te voorspellen, en een soepeler traject dan aandelenselectie. Als we naar 2026 kijken, bestaat het tariefvoordeel nog steeds, maar de soepele rit niet, althans niet op de manier waarop mensen het zich herinneren.

Wanneer de top van de index zo geconcentreerd is, beginnen dagelijkse bewegingen in een paar namen de toon van het hele product te bepalen. Een scherpe daling van Nvidia, Microsoft, Alphabet, Amazon, Meta of Apple kan de brede markt nu naar beneden trekken, ook al is een groot deel van de resterende index vlak of positief. Dat is wat marktkapitalisatieweging doet onder extreme omstandigheden.

Het diversificatieprobleem is groter dan de simpele sectorlabels suggereren. Op papier kunnen beleggers nog steeds zeggen dat ze eigenaar zijn van technologie, communicatiediensten, duurzame consumptiegoederen, industriële goederen en meer. In de praktijk wordt een groot deel van het topgewicht blootgesteld aan dezelfde AI-capex en rekencyclus. Nvidia verkoopt chips en systemen. Microsoft huurt cloud en implementeert modellen. Alphabet doet hetzelfde terwijl het zoeken verdedigt. Amazon levert cloud en infrastructuur. Meta is een koper van computers en een verkoper van AI-gestuurde advertentievoorraad. Broadcom levert connectiviteit en op maat gemaakt silicium. Verschillende categorieën, hetzelfde weer.

Dat vermindert het nut van de index als risicobeheersingsinstrument. Een ouderwetse gediversifieerde benchmark zou de stress in de ene sector kunnen opvangen omdat een andere sector anders werkte. De energie zou kunnen dalen terwijl de banken zich herstellen. De detailhandel zou kunnen verzwakken terwijl de gezondheidszorg standhoudt. In 2026 reageert het dominante deel van de benchmark vaak op dezelfde rentetarieven, dezelfde machtsbeperkingen, dezelfde chippolitiek, dezelfde aannames over AI-uitgaven en dezelfde stemming onder beleggers.

Macroomstandigheden vergroten dat risico. In maart 2026 meldde Reuters dat de inflatie van de energiekosten en het conflict in het Midden-Oosten de economie van de uitbreiding van datacenters op de proef stellen. In dezelfde berichtgeving werd gewezen op de mogelijkheid dat de gespannen rendementen op de AI-infrastructuur zouden kunnen leiden tot een bredere aandelencorrectie. Tegelijkertijd blijven de toeleveringsketens van halfgeleiders blootgesteld aan geopolitieke en industriële knelpunten. Dat is niet de achtergrond die de meeste beginners zich voorstellen als hen wordt verteld dat ze de markt moeten kopen en gaan slapen.

Er is ook sprake van een gedragsprobleem. Indexeren was beginnersvriendelijk, deels omdat het de drang om te reageren verminderde. Maar geconcentreerde indexen kunnen volatiliteit in de stijl van individuele aandelen veroorzaken, terwijl ze nog steeds de kalme taal van passief beleggen dragen. Die mismatch is een probleem. Mensen die denken dat ze iets defensiefs bezitten, raken eerder in paniek als het zich gedraagt als een agressieve groeiportefeuille.

In eerdere cycli had de brede markt een soort interne ballast. Toen groeiaandelen kraakten, hielden obligaties vaak beter stand. Wanneer technologie uitverkocht zou raken, zouden nutsbedrijven, consumentengoederen en andere defensieve sectoren de schade op zijn minst kunnen vertragen. Die relatie was van belang omdat de sectoren door verschillende krachten werden aangedreven.

In 2026 is die scheiding verzwakt. AI is niet langer alleen maar een softwarethema of een chipthema. Het is ook een thema op het gebied van energie, elektriciteitsnet, constructie en fysieke infrastructuur. De Amerikaanse vraag naar energie zal naar verwachting in 2026 en 2027 nieuwe hoogtepunten bereiken, waarbij een groot deel van de toename te danken is aan datacenters en grootschalige computerbelastingen. Nutsbedrijven verhogen hun kapitaaluitgaven om aan die vraag te voldoen, terwijl energieproducenten en infrastructuurbeheerders in directe partnerschappen worden betrokken met datacenterontwikkelaars en hyperscalers. Reuters heeft gerapporteerd over de door AI aangedreven vraag naar elektriciteit die nutsbedrijven ertoe aanzet hun uitgaven uit te breiden, en over de groei van datacenters die het strategische belang van de stroomvoorziening op de markt vergroot.

Dit alles verandert wat ‘sectordiversificatie’ eigenlijk betekent. Het bezitten van nutsbedrijven, energie, industriële sectoren, de cloud en halfgeleiders ziet er misschien gediversifieerd uit op een informatieblad, maar in de praktijk zijn deze risico's steeds meer verbonden met dezelfde investeringscyclus. Als de AI-uitgaven afnemen, blijft de schade niet binnen de software en chips. Het kan de nutsbedrijven treffen die rekenden op de groei van de datacenterbelasting, de energienamen die verband houden met de toenemende vraag naar energie, en de industriële leveranciers die het fysieke systeem daaronder uitbouwen.

De oude defensieve ballast is zwakker omdat een groter deel van de markt nu dezelfde AI-buildout voedt. Beginners denken misschien dat ze afzonderlijke sectoren bezitten, terwijl ze in werkelijkheid alleen maar worden blootgesteld aan verschillende ledematen van hetzelfde AI-lichaam.

Veel beginners proberen het concentratieprobleem op te lossen door een stapje hogerop te gaan en een ‘wereldfonds’ te kopen in plaats van een Amerikaans fonds. Op papier klinkt dat verstandig. In de praktijk is de oplossing zwakker dan de meeste mensen denken. In maart 2026 stond de MSCI World Index nog steeds voor ongeveer 71,3% uit Amerikaanse aandelen, volgens MSCI’s eigen factsheet. Dat betekent dat een fonds dat op de markt wordt gebracht met een mondiale blootstelling nog steeds grotendeels een gok is op de Amerikaanse markt, en dat de Amerikaanse markt nog steeds wordt gedomineerd door dezelfde megacap-namen die de AI-handel aansturen.

De concentratie in de verpakking verdwijnt niet alleen omdat op het etiket wereld staat. Een huidige samenstellingspagina van de MSCI World ETF toont de top 10 van beleggingen die ongeveer 25% van het fonds uitmaken, aangevoerd door Nvidia, Apple, Microsoft, Amazon, Alphabet, Broadcom en Meta. Dit zijn geen willekeurige mondiale blootstellingen. Het zijn dezelfde bedrijven die al de Amerikaanse benchmarks voeren die in dit artikel worden besproken. Het internationale deel is reëel, maar voor veel beginners functioneert het meer als een smaakmaker van 25% bovenop dezelfde kernhandel dan als een echte onderbreking ervan.

‘Wereldwijde diversificatie’ klinkt als bescherming tegen de Amerikaanse technologiecyclus, maar een naar marktkapitalisatie gewogen wereldindex stuurt nog steeds het grootste deel van het geld naar het land met de grootste aandelen, en de grootste aandelen van dat land zijn de AI-leiders. Beginners denken misschien dat ze het concentratierisico hebben vermeden door op een wereldfonds te klikken in plaats van op een S&P 500-fonds. In werkelijkheid kopen ze misschien gewoon dezelfde AI-blootstelling met een dunner internationaal accent. In 2026 is voor echte diversificatie meer nodig dan het kopen van het populairste indexproduct met de breedst klinkende naam. Er is een actieve selectie nodig van wat voor soort index u daadwerkelijk wilt bezitten.

De oplossing is om het indexeren niet op te geven. Het gaat erom te stoppen met te doen alsof alle indexblootstellingen die als ‘bredemarktindexfonds’ worden verkocht, hetzelfde zijn. De standaard passieve producten werken nog steeds als goedkope instrumenten voor markttoegang, maar ze werken niet zoals het oude beginnersverhaal beloofde. Ze zijn niet langer een neutraal midden. Ze hebben vaak een uitgesproken mening over AI, de duur van megacaps, hyperscaler-uitgaven en de bereidheid van de markt om voor dit alles een premie te blijven betalen.

In 2026 is het kopen van de index nog steeds passief qua methode, maar niet langer passief qua economische blootstelling. De S&P 500 is nu historisch geconcentreerd, rijkelijk gewaardeerd volgens lange termijn normen, en wordt gedomineerd door bedrijven die direct of indirect verbonden zijn met dezelfde AI-ontwikkeling. De volgende golf van gigantische beursintroducties zou die structuur kunnen intensiveren in plaats van verzachten. We moeten ons ook bewust zijn van de snellere regels voor indextoelating in de Nasdaq 100.

Het verstandige antwoord is geen bravoure bij het kiezen van aandelen, maar een bewustere indexselectie. Dat is de echte verschuiving. De oude stap voor beginners was om de cap-gewogen index te kopen en ervan uit te gaan dat je afstand had genomen van de noodzaak om actief te oordelen. In 2026 is zelfs die beslissing een actief oordeel. Als je simpelweg alles in de S&P 500 stopt en een stap terug doet, heb je besloten een markt te bezitten waar meer dan twee vijfde van de benchmark in tien namen bestaat, waar één chipmaker de hele band kan schudden, en waar toekomstige beursintroducties nog meer onbewezen AI-waarderingen in de passieve kern kunnen duwen.

Concluderend bestaat het veilige indexfonds nog steeds als productlabel. Maar als risicoprofiel ziet dat label er oud uit. Als u niet voorbereid bent op een door harde technologie geleide correctie, bent u ook niet voorbereid op wat een standaard, naar kapitalisatie gewogen indexfonds nu is.

Voor beginnende beleggers die bekend zijn met het concept van een gewogen index, zijn de bovenstaande argumenten waarschijnlijk vrij eenvoudig. Voor beginners die tot nu toe niet veel aandacht aan weging hebben besteed, zal het moeilijker zijn om de situatie duidelijk te zien. Daarom zal ik nu wat tijd nemen om het wegingsconcept uit te leggen. Als u al goed op de hoogte bent, kunt u gewoon doorgaan naar het volgende deel van dit artikel.

Een gewogen index is een aandelenmarktindex waarbij de impact van elk onderdeel op het indexniveau afhangt van een bepaalde factor. marktkapitalisatie, prijs of een andere maatstaf. De weging bepaalt hoeveel invloed elk aandeel heeft op de algehele prestaties van de index. Het idee is om een betekenisvolle geaggregeerde maatstaf voor de marktprestaties te creëren.

Er zijn verschillende soorten wegingsmethoden en deze zijn geschikt voor verschillende beleggingsdoelen.

Voorbeelden:

In de 19e eeuw gebruikten de vroege aandelenindexen omwille van de eenvoud prijsweging. Een voorbeeld is de Dow Jones Industrial Average (DIJA), die in 1896 werd geïntroduceerd. Deze methode zou in de eerste helft van de twintigste eeuw blijven domineren, en de eerste algemeen erkende naar marktkapitalisatie gewogen index werd pas in 1957 geïntroduceerd, met de lancering van de Standard &Poor’s 500 (S&P 500).

Een probleem met prijsgewogen indices is dat dure aandelen zullen domineren, ongeacht de bedrijfsgrootte. De S&P 500 bood een manier om dit te verhelpen door zich te concentreren op de marktkapitalisatie. Er is een weging naar marktkapitalisatie ingevoerd om de werkelijke economische betekenis van bedrijven op de markt beter weer te geven, aangezien grotere bedrijven doorgaans meer invloed hebben op de algehele economie en beleggingsprestaties. Gelijkgewogen en fundamenteel gewogen indices verschenen pas laat in de twintigste eeuw, toen ze werden gelanceerd om de vooroordelen in de weging van marktkapitalisatie aan te pakken, zoals overmatige blootstelling aan overgewaardeerde of bijzonder grote bedrijven.

Definitie: Elk aandeel wordt gewogen op basis van de aandelenkoers.

De index is de som van alle huidige aandelenkoersen gedeeld door de deler. De deler is een getal dat is aangepast voor aandelensplitsingen, dividenden of veranderingen in de indexsamenstelling, zodat de index in de loop van de tijd consistent blijft. Aanvankelijk zou de deler gezien kunnen worden als het aantal aandelen, maar na verloop van tijd wordt de deler aangepast om rekening te houden met gebeurtenissen zoals aandelensplitsingen, spin-offs, vervangingen en andere bedrijfsacties die de index zouden kunnen verstoren. Het doel van de deler is om de index continu en vergelijkbaar te houden in de loop van de tijd, ondanks veranderingen in het aantal aandelen of prijzen als gevolg van bedrijfsacties.

Het nadeel van een prijsgewogen index is dat dure aandelen domineren, ongeacht de bedrijfsgrootte. Als een aandeel echt duur wordt, kan dat aandeel een enorme impact hebben op de algehele index.

Een voorbeeld van een bekende prijsgewogen index is de Dow Jones Industrial Average (DJIA).

Definitie: Aandelen worden gewogen op basis van hun totale marktwaarde (aandelenprijs × aantal uitstaande aandelen).

U berekent de index door eerst de marktkapitalisatie van elk aandeel te vinden. Voeg vervolgens alle marktkapitalisaties toe om het totaal te krijgen. Verdeel de marktkapitalisatie van elk aandeel door het totaal om het gewicht ervan te bepalen. Vermenigvuldig het gewicht met de aandelenkoers (of gebruik een schaalfactor) en tel de som op om het indexniveau te verkrijgen.

Een naar marktkapitalisatie gewogen index past zich automatisch aan de marktbewegingen aan, aangezien de marktkapitalisatie hetzelfde blijft, zelfs na een aandelensplitsing of soortgelijke bedrijfsactie.

Een nadeel is dat large-capbedrijven de index zullen domineren. En overmatige blootstelling aan overgewaardeerde aandelen is een belangrijke risicofactor voor marktkapitalisatiegewogen indices.

Voorbeelden van bekende prijsgewogen indices zijn de S&P500 en de NASDAQ-100.

Definitie: Alle bestanddelen hebben hetzelfde gewicht, ongeacht prijs of marktkapitalisatie.

Rekenvoorbeeld:Laten we aannemen dat de index bestaat uit de vijf aandelen A, B, C, D en E. Een gelijk gewicht betekent elk 20%. Laten we ook aannemen dat de aandelenkoersen nu respectievelijk 50, 100, 200, 25, 10 zijn.

Omdat de aandelenkoersen dagelijks veranderen, kunnen de gewichten geleidelijk aan niet meer gelijk zijn. Om een gelijke weging te behouden, moet de index periodiek opnieuw in evenwicht worden gebracht. Normaal gesproken wordt dit niet elke dag gedaan. Zorg ervoor dat u, voordat u belegt, weet hoe vaak de index opnieuw in evenwicht wordt gebracht. driemaandelijks.

De gelijkgewogen index probeert de concentratie in large-cap bedrijven te vermijden die we zien in marktkapitalisatie-gewogen indices zoals de S&P 500. Een van de nadelen is de noodzaak van herbalancering.

Voorbeelden van bekende gelijkgewogen indices zijn de S&P 500 Equal Weight Index (een gelijkgewogen versie van de S&P 500, waarbij elk van de 500 bedrijven dezelfde invloed krijgt), de Russell 1000 Equal Weight Index (gelijke gewichten over de grootste 1000 Amerikaanse aandelen in de Russell 1000) en de NASDAQ-100 Equal Weight Index (gelijke weging toegepast op de 100 grootste niet-financiële NASDAQ-bedrijven).

Definitie: Wegingen gebaseerd op fundamentele maatstaven zoals omzet, inkomsten, dividenden of boekwaarde.

Het doel is om zich te concentreren op onderliggende economische factoren. Maar berekeningen kunnen complex worden en het kan voor beleggers moeilijk zijn om precies te begrijpen hoe de index wordt berekend. Toegang tot betrouwbare boekhoudgegevens is noodzakelijk.

Voorbeelden van fundamenteel gewogen indices:

Een jaar na beurscrash:geleerde lessen

Perspectieven van durfkapitaalleiders... die toevallig vrouwen zijn

Wat zijn de gekwalificeerde zakelijke aftrekposten onder de belastingverlagingen en banenwet?

Waarom je een kieskeurige shopper bent

Waarom zijn beleggingsfondsen beter dan aandelen voor gebruikers met een laag risico?

Wat zijn balansformules?

Moet u een lening van 401k gebruiken om uw creditcards af te betalen?