CTA ETF's, of systematische ETF's, bieden particuliere en institutionele beleggers toegang tot beheerde futuresstrategieën – doorgaans het domein van hedgefondsen en institutionele afzonderlijke rekeningen – via een liquide, op de beurs verhandeld formaat.

Deze ETF's streven ernaar de kernkenmerken van Commodity Trading Advisor (CTA)-strategieën na te bootsen:trendvolgende blootstelling aan verschillende beleggingscategorieën, long/short-flexibiliteit en lage correlatie met traditionele aandelen- en obligatieportefeuilles.

Ze doen dit via systematische modellen die termijncontracten op grondstoffen, valuta, vastrentende waarden en aandelenindices verhandelen.

We zullen er in dit artikel een aantal bekijken.

DBMF probeert de positionering van hedgefondsen te repliceren met behulp van regressieanalyse en factormapping, terwijl KMLM een directe, transparante, op regels gebaseerde strategie is.

DBMF verandert maandelijks posities op basis van hedgefondsactiviteit. KLMM is sneller in beweging en past zich aan naarmate de signalen veranderen.

Andere systematische trend-ETF's die beschikbaar zijn:

AHLT wordt ondergeadviseerd door Man AHL, een van de grootste institutionele trendvolgende managers ter wereld.

Zoals gebruikelijk verhandelt AHLT futures in grondstoffen, valuta, rentetarieven en aandelenindices met behulp van systematische momentumsignalen.

Het unieke is de directe link met een langlopend institutioneel CTA-programma.

Dit geeft dus toegang tot een strategie met tientallen jaren live ervaring met de implementatie van hedgefondsen.

Kostenratio =0,95%

Gedurende zijn korte geschiedenis heeft het hogere correlaties gehad met aandelen en goud:

ASMF maakt gebruik van de kwantitatieve modellen van AlphaSimplex, die de nadruk leggen op adaptieve trendsignalen en risicobeheer.

Het past de blootstelling dynamisch aan naarmate de volatiliteit verandert, in plaats van alleen maar vaste voortschrijdende gemiddelden te volgen.

Het onderscheidende kenmerk is de academische basis.

Het combineert trendvolging met technieken voor portefeuilleconstructie die zijn ontworpen om zweepzaagverliezen in schokkerige markten te verminderen.

Wat zijn deze technieken?

Hoewel CTA-fondsen een beetje een black box kunnen zijn, zijn de meest waarschijnlijke daarvan vooral het opschalen van de volatiliteit, het dynamisch bepalen van posities, diversificatie over verschillende activa en het afvlakken van signalen.

Volatiliteitsschaling past de blootstelling aan op basis van de recente marktvolatiliteit. Posities krimpen dus in onstabiele, luidruchtige periodes.

Dynamische positiebepaling vermindert het risico wanneer signalen verzwakken.

Cross-asset diversificatie spreidt het risico over grondstoffen, valuta, rentetarieven en aandelen om overconcentratie te voorkomen, wat standaard is.

Signaalafvlakking, zoals het gebruik van meerdere terugkijkhorizons of gefilterde momentumsignalen, helpt voorkomen dat er op korte termijn omkeringen optreden. Dit kan zaagverliezen veroorzaken in zijwaartse markten.

Kostenratio =0,80%

MFUT wordt beheerd door Chesapeake Capital, een bekende CTA opgericht door Jerry Parker, een ‘Turtle Trader’.

Het richt zich op pure, op prijs gebaseerde trendsignalen op de mondiale termijnmarkten.

Wat het onderscheidend maakt, is zijn toewijding aan klassieke, op regels gebaseerde trendhandel zonder overlays of volatiliteitsproducten. Kortom, het probeert trouw te blijven aan de traditionele CTA-methodologie.

Kostenratio =1,18%

ROPE volgt een index die verdeelt over meerdere beheerde futures-managers of -strategieën in plaats van één enkel intern model te hanteren.

Dit kan het signaalrisico diversifiëren.

In plaats van te vertrouwen op één trendsysteem, spreidt het de blootstelling over verschillende systematische benaderingen.

Kostenratio =0,80%

TFPN combineert trendvolging met een bredere activaspreiding over aandelen, vastrentende waarden en grondstoffen.

Het is niet strikt een puur beheerd futuresproduct.

Wat het onderscheidt is zijn multi-asset oriëntatie, waarbij de traditionele bèta van activa wordt gecombineerd met systematische trendsignalen, waardoor het rendementsprofiel soepeler maar minder explosief kan worden tijdens sterke trendcycli.

Kostenratio =1,96%, inclusief beheervergoedingen, vergoedingen voor verworven fondsen en kosten gerelateerd aan shortposities

WTMF past een op regels gebaseerd trendmodel toe op mondiale futures met een relatief lage kostenratio vergeleken met sectorgenoten.

Het legt de nadruk op diversificatie en een evenwichtig risico over de beleggingscategorieën heen.

Het onderscheidende kenmerk is kostenefficiëntie gecombineerd met brede bekendheid.

WTMF is ook minder volatiel dan veel CTA-constructies, met minder dan de helft van de volatiliteit van de aandelenmarkt.

Het is een van de meer toegankelijke opties voor beleggers die zich richten op de gevoeligheid van de kosten.

Kostenratio =0,66%

FFUT past de kwantitatieve modellen van Fidelity toe om futures in verschillende activaklassen te verhandelen, met de nadruk op trends en diversificatie.

Het is gestructureerd voor integratie in portefeuilles met meerdere activa.

Het belangrijkste onderscheid is de expertise van Fidelity op het gebied van portefeuilleconstructie op grote schaal, die mogelijk prioriteit geeft aan vloeiendere volatiliteitskenmerken in plaats van het maximaliseren van pure trendregistratie.

Kostenratio =0,80%

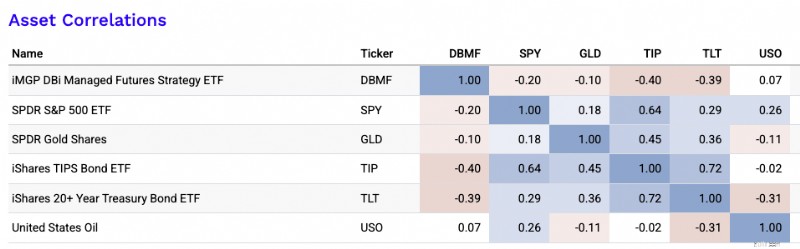

CTA ETF's vertonen doorgaans lage tot negatieve correlaties met traditionele activaklassen zoals aandelen, nominale obligaties, inflatiegekoppelde obligaties, goud en olie (zoals te zien in de onderstaande afbeelding).

Correlaties zijn niet statisch.

Niettemin onderstreept deze decorrelatie hun waarde als diversificatiemiddel, dat potentiële prestatieveerkracht biedt tijdens aandelendalingen, renteschokken of inflatieverstoringen.

Dergelijke niet-gecorreleerde rendementsstromen maken CTA-strategieën tot aantrekkelijke toevoegingen aan portefeuilles met meerdere activa die op zoek zijn naar een voor risico gecorrigeerd evenwicht.

Voor deze schatting ga ik de twee CTA ETF's gebruiken die ik het meest volg (DBMF en CTA).

Mijn beste gok:

Mijn middelste schatting zou ongeveer zijn:

Waarom ik het zo zou formuleren:

Beide fondsen proberen in feite dezelfde brede rendementsmotor te gelde te maken:beheerde futures / trendvolging op de futuresmarkten.

Academisch werk van AQR betoogt dat de rendementen van beheerde futures grotendeels worden verklaard door het momentum in de tijdreeks.

Kosten en handelskosten zijn een belangrijke reden waarom managers achterblijven bij het ruwe onderliggende signaal.

Voor de wikkels zelf:

De economische intuïtie is dus:

rendement op beheerde futures op lange termijn ≈ rendement op onderpand/cashrendement + trend-alfa − vergoedingen/kosten

Dat is van belang omdat een groot deel van het nominale rendement op de lange termijn afhankelijk is van de contante rendementen zelf.

Wanneer de rendementen op staatsobligaties hoog zijn, kunnen deze fondsen er veel beter uitzien.

Wanneer de contante rendementen bijna nul zijn, zijn de verwachte nominale rendementen lager, zelfs als de trendmotor onveranderd blijft.

De huidige aannames op de middellange termijn zijn dat de rendementen op contant geld en op obligaties hoger zijn dan het dieptepunt van 2021. Dit ondersteunt een beter berekend nominaal rendement dan beleggers in het nulrentetijdperk behaalden.

Dus, om het vast te leggen:

Ze gaan vooral over het verbeteren van de rendements-/risicodynamiek, wat het tweede-orde-effect toevoegt van het kunnen behalen van hogere rendementen met dezelfde kapitaalbasis voor degenen die de portefeuille op een specifiek risiconiveau afstemmen.

Mijn zuiverste praktische aannamereeks zou zijn:

Tussen deze twee zou ik DBMF een iets hogere schatting van het verwachte rendement geven, maar niet veel.

Het belangrijkste onderscheid is niet het rendementsniveau. Het is een implementatiestijl:DBMF is een replicatieproduct dat is gekoppeld aan het brede managed-futures-hedgefondscomplex, terwijl CTA een actief systematisch programma is vanuit één managersstack.

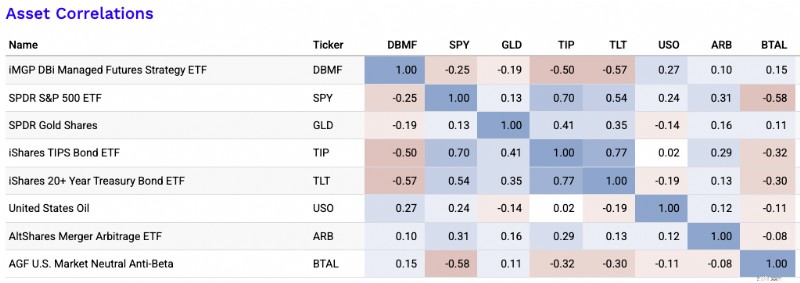

Hier volgen verschillende soorten ETF's die vaak een lage correlatie vertonen met traditionele activaklassen zoals aandelen en obligaties, inclusief arbitragestrategieën en andere alternatieve benaderingen:

De beste…

Onze correlatiematrix met ARB en BTAL toegevoegd (correlaties uit het verleden zijn niet noodzakelijk indicatief voor toekomstige correlaties):

Slechts matig…

En mogelijk…

CTA ETF's bieden een aantrekkelijke optie voor diversificatie, vooral tijdens macro-ontwrichtingen of aandelenonttrekkingen.

Door toegang te bieden tot het volgen van trends in verschillende activaklassen, brengen ze institutionele strategieën naar het winkelschap:liquide, transparant en fiscaal efficiënt.

Uiteraard zorgen CTA-rendementen voor verwarring omdat ze anders zijn dan traditioneel beleggen.

Wat zorgt specifiek voor rendement?

De werkelijke rendementsmotor in CTA ETF's is doorgaans een mix van rendement op onderpand en systematische handel in futures, waarbij het exacte saldo afhangt van het fonds.

De belangrijkste drijfveer voor de meesten is het momentum in de tijdreeksen, wat betekent dat ze lange stijgende markten volgen en korte dalende markten in rente-, valuta-, grondstoffen- en aandelenindices. In principe is alles vloeibaar genoeg.

Maar niet alle CTA’s doen dit op dezelfde manier.

Sommige, zoals DBMF, vertrouwen meer op managerreplicatie. Dit betekent dat ze de institutionele CTA-positionering proberen te weerspiegelen.

Anderen gebruiken directe signalen, soms gemengd met volatiliteitsschaling, carry, smoothing of risicofilters, zoals de CTA ETF (dat wil zeggen, daadwerkelijke ticker-CTA).

Bij sommige producten hebben staartafdekkingen of optie-overlays ook invloed op het rendement, zij het vaak met enige belemmering.

De crisisbetrouwbaarheid is afhankelijk van het type crisis.

CTA-strategieën hebben het historisch gezien het beste gedaan bij uitgebreide, directionele dislocaties.

Dit omvat bewegingen zoals langdurige uitverkoop van aandelen, inflatieschokken of belangrijke rentetrends.

In dergelijke gevallen blijven trends lang genoeg intact om er geld mee te verdienen.

Ze zijn minder betrouwbaar bij scherpe V-vormige omkeringen of schokkerige, gemiddeld terugkerende markten. In deze gevallen kunnen zweepzagen de winst eroderen.

Het zijn dus vaak nuttige diversificatiemiddelen voor crises, maar ze bieden je zeker geen gegarandeerde bescherming tegen elke stress-episode die je te wachten staat.

Een serieuze handelaar zal willen scheiden:

Voordat u zich vastlegt, wilt u waarschijnlijk weten hoeveel rendement het resultaat is van echte trendregistratie versus eenvoudiger ingebedde blootstellingen.

Een deel van de prestaties van CTA ETF's kan afkomstig zijn van contant geld of rendement op onderpand, vooral wanneer de kortetermijnrente hoog is.

Bij sommige fondsen wordt dit contante rendement tegen het einde van het jaar als dividend teruggegeven aan de handelaar.

Sommigen kiezen ook voor blootstelling aan obligaties, de bèta van grondstoffen of een resterende link met aandelen, afhankelijk van hun positionering en constructie.

De echte vraag is wat er overblijft nadat deze eruit zijn gehaald.

Die rest komt het dichtst in de buurt van echte alfa:daadwerkelijke signaalkwaliteit, vaardigheden op het gebied van positiebepaling, diversificatie en efficiënte trendimplementatie.

Snellere modellen kunnen sneller omkeringen opvangen, maar lijden doorgaans meer verliezen op schokkerige markten.

De CTA ETF (ten opzichte van DBMF) is bijvoorbeeld over het algemeen beter in het eerder opmerken van trends, omdat deze gevoeliger is voor trendveranderende signalen.

Maar de wisselwerking is dat de kans groter is dat je op het verkeerde been wordt gezet.

Langzamere modellen spelen beter in op trends, maar verlaten vaak te laat wanneer de omstandigheden abrupt veranderen.

Zelfs als de strategie er goed uitziet, kunnen de resultaten worden bepaald door verborgen risico's zoals rentetarieven, grondstoffen, goud of resterende bèta-aandelen.

De implementatie is ook van belang:vergoedingen (een grote), slippage, futures rolls, positieconcentratie, onderpandaannames, replicatiefouten en liquiditeit kunnen allemaal de gerealiseerde uitkomsten wezenlijk veranderen ten opzichte van de aangegeven strategie.

De portefeuillerol hangt af van het doel van de handelaar of belegger.

Maar voor de meeste allocators kunnen CTA ETF's het beste worden gezien als een diversifiërende rendementsstroom in plaats van als een kernbelegging.

Ze kunnen dienen als alfa-hoes voor crises bij aanhoudende macro-ontwrichtingen, als afdekking van inflatieschokken als de grondstoffen- en rentetrends aanhouden, of als diversificatiemiddel onder alle weersomstandigheden omdat ze long of short kunnen gaan in verschillende activaklassen.

Ze zijn meestal minder effectief als vervanging voor pure obligaties.

Na 2008 en na 2020 waren de obligatierendementen bijvoorbeeld bijzonder laag, en dit leidde tot een wijdverbreide zoektocht naar aandelendiversificatoren die obligaties zouden kunnen vervangen, maar met betere rendementen.

Maar obligaties zijn fundamenteel anders omdat hun rendementen relatief voorspelbaar zijn.

CTA-rendementen zijn sterk afhankelijk van trendvolgende uitvoering.

In de meeste portefeuilles is het schoonste gebruik een alternatief dat op zoek is naar rendement of een bescheiden satellietdiversificatiemiddel dat de verhouding tussen rendement en risico van de portefeuille verbetert.

Hoeveel huurdersverzekering heb ik nodig?

10 verschillende manieren om zoet water te besparen

UTI Nifty 200 Momentum 30 Index Fund – Investeren?

Automatisering inschakelen

Leer hoe u schuldenvrij kunt worden - Stop voorgoed met schulden!

Van bank wisselen

3 redenen om uw marketing op te fleuren met visuele inhoud