Wat zijn platinagroepmetalen (PGM's)?

Hoe krijg je ze te pakken?

Kun je ze ruilen?

We behandelen dit allemaal in dit artikel.

Platinum Group Metals (PGM's) zijn een familie van zes chemisch verwante metaalelementen die samen in het periodiek systeem zitten en een onderscheidende combinatie van chemische eigenschappen delen.

Het zijn allemaal:

Deze kenmerken maken ze zeer nuttig in de moderne industrie. Hun zeldzaamheid beperkt ook het aanbod en zorgt voor een unieke marktdynamiek.

De zes PGM's zijn:

Ze worden zelden in pure vorm gevonden.

Ze worden doorgaans ook samen uit dezelfde ertslichamen gewonnen. Vervolgens worden ze gescheiden via energie-intensieve raffinageprocessen.

De productie is geografisch geconcentreerd. Zuid-Afrika domineert het primaire aanbod, gevolgd door Rusland, Zimbabwe en kleinere contribuanten zoals Canada en de Verenigde Staten.

Laten we ze een voor een doornemen.

Bij alle PGM's wordt het volgende weergegeven:

Ze zijn geografisch geconcentreerd qua aanbod en kapitaalintensief om te verfijnen.

Deze eigenschappen zorgen voor terugkerende aanbodschokken en lange investeringscycli.

Ondanks chemische overeenkomsten is elke PGM op zijn eigen manier verschillend.

Platina en palladium zijn semi-investeerbaar en sterk verbonden met de autosector.

Ze hebben heel weinig vraag als waardeopslagplaats of tegenvaluta, ondanks hun ‘hoe zit het met dit’ soort interesse in een wereld die verstoken is van alternatieve waardeopslagplaatsen.

Die markt is sterk gericht op goud en, in mindere mate, op zilver.

Rhodium, iridium en ruthenium zijn industrieel essentieel, maar financieel illiquide.

Osmium blijft grotendeels perifeer, omdat er zo weinig van in de wereld is en zo weinig wordt gedolven.

PGM's worden gebruikt bij milieuregulering en geavanceerde productie, en geopolitieke risico's beïnvloeden hoeveel elk land kan krijgen.

Ze zijn van cruciaal belang voor emissiebeheersing, elektronica en opkomende waterstoftechnologieën, dus er is industriële relevantie op de lange termijn, zelfs als vraagpatronen in de loop van de tijd evolueren (bijvoorbeeld elektrische voertuigen, milieuregelgeving, vooruitgang in de materiaalkunde).

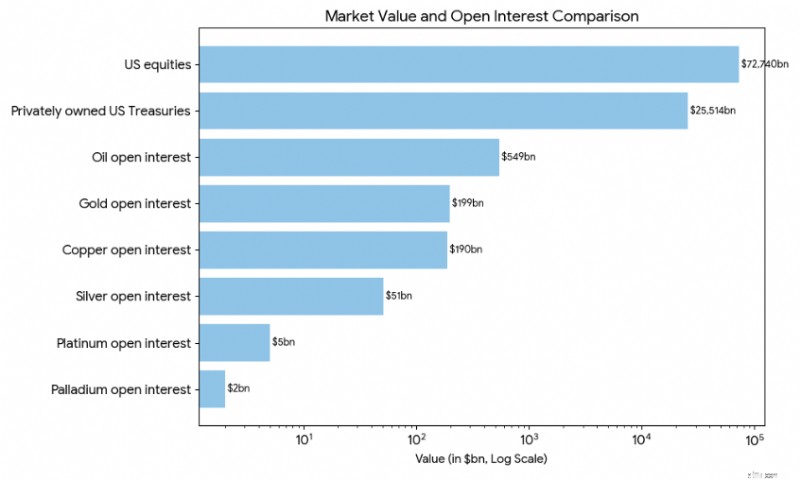

Deze markten zijn klein. Ter vergelijking:dit zijn de relatieve omvang van de platina- en palladiummarkten in vergelijking met aandelen, staatsobligaties en andere markten (per eind 2024):

(Gegevensbron:USGS, Goldman Sachs, grafiek op auteur)

Platina is uiteraard het populairst van de zes.

Het is een dicht, zilverwit metaal met uitzonderlijke weerstand tegen corrosie en oxidatie.

Het blijft chemisch stabiel bij hoge temperaturen en verkleurt niet in de lucht.

Deze eigenschappen zorgen ervoor dat platina betrouwbaar kan functioneren in extreme industriële omgevingen waar veel andere metalen falen.

(Standaard industriële metalen zoals ijzer, koper, aluminium, nikkel, zink en lood zullen bijvoorbeeld op een gegeven moment problemen ondervinden met smelten, vervorming, oxidatie of corrosie.)

Het grootste eindgebruik van platina vindt plaats in katalysatoren voor benzinevoertuigen.

In deze constructies helpt platina koolmonoxide, koolwaterstoffen en stikstofoxiden om te zetten in minder schadelijke emissies om de luchtvervuiling te verminderen.

Het is ook van cruciaal belang bij zaken als chemische verwerking, aardolieraffinage, glasproductie en waterstofproductie.

Er zijn ook elektronische toepassingen. Harde schijven, thermokoppels en gespecialiseerde sensoren zijn voorbeelden.

Platina heeft lange tijd een plaats ingenomen in hoogwaardige sieraden vanwege de duurzaamheid, zuiverheid en prestige. Platina wordt vaak, maar niet altijd (vanwege de industriële cycliciteit ervan), verhandeld tegen een premie ten opzichte van goud.

Er bestaat vraag naar investeringen via staven, munten en fysiek ondersteunde fondsen.

ETF's zoals PPLT en PLTM zijn beschikbaar en kunnen dagelijks worden verhandeld.

Tegelijkertijd is de platinamarkt structureel kleiner en cyclischer dan goud.

Platina handelt meer als een industrieel metaal dan als een monetair actief, wat de structurele aantrekkingskracht ervan vermindert. De prijzen zijn gevoelig voor autovraag- en vervangingstrends.

Het platinaaanbod is in hoge mate blootgesteld aan arbeidsverstoringen, energietekorten en politieke risico's in Zuid-Afrika.

Aan de vraagzijde is de vervanging tussen platina en palladium in katalysatoren van invloed op de prijscycli.

Platina is vloeibaar in vergelijking met andere PGM's. Maar het is nog steeds dun vergeleken met goud of zilver.

In termen van vraag :

Platina vertegenwoordigt ~5-7% van de jaarlijkse goudmarkt.

Het is ~15-20% van de jaarlijkse zilvermarkt.

In termen van schaarste , die we kunnen meten in bovengrondse voorraad:

Platina versus goud:~1-2%

Platina versus zilver:~5-7%

Wat we hieruit kunnen opmaken is dat platina fysiek veel schaarser is dan goud of zilver. Maar financieel is het veel minder liquide.

De goud- en zilvermarkten bestaan uit grote, stabiele bovengrondse voorraden en er is een enorme vraag naar geld.

Platina wordt verhandeld in een veel kleinere, dunnere industriële stroom.

Daarom zien we dat platina scherpe prijsbewegingen ervaart, ondanks de lage algemene marktdiepte.

Zuid-Afrika domineert hier:

Palladium is lichter dan platina en heeft een sterke katalytische activiteit, vooral voor oxidatiereacties.

Het absorbeert waterstof efficiënt.

Dit maakt het op grote schaal bruikbaar in zuiveringssystemen en bepaalde chemische processen.

Palladium lijkt op platina, omdat het voornamelijk wordt gebruikt in katalysatoren voor voertuigen op gas.

Het werd dominant in de jaren 2000 vanwege kostenvoordelen ten opzichte van platina.

Je ziet het ook in de elektronica, de tandheelkunde, chemische katalysatoren en waterstofgerelateerde technologieën.

De palladiummarkten zijn structureel krap.

Bovengrondse voorraden zijn beperkt. Het mijnaanbod is sterk geconcentreerd in Rusland en Zuid-Afrika.

Deze combinatie betekent dat historische prijsactie scherpe prijspieken heeft gekend tijdens aanbodverstoringen. Veranderingen in de regelgeving op het gebied van auto-emissienormen zijn een andere drijfveer.

Palladium kan worden belegd via staven, munten en op de beurs verhandelde producten (PALL, een ETF met een kostenratio van ongeveer 0,60%).

Maar de liquiditeit is dunner dan die van platina.

Prijzen zijn doorgaans extreem volatiel, gedreven door de vraag uit de autosector en de vervangingsdynamiek.

Macro-economisch hedginggedrag speelt geen grote rol, dus er is over het algemeen een minimale strategische vraag van macro-hedgefondsen en andere soorten marktspelers die op zoek zijn naar alternatieve waardeopslag.

Rhodium is een van de zeldzaamste en meest reflecterende metalen op aarde.

Het heeft een uitzonderlijke weerstand tegen corrosie en hoge smelttemperaturen.

Het wordt vooral gewaardeerd vanwege zijn ongeëvenaarde katalytische efficiëntie bij het verminderen van stikstofoxiden.

Rhodium wordt, net als platina en palladium, vrijwel uitsluitend gebruikt in autokatalysatoren (emissiebeheersing bij benzinemotoren).

Kleine hoeveelheden hebben een buitensporige invloed op de prestaties.

Zelfs kleine verstoringen van het aanbod kunnen dus dramatische prijsbewegingen veroorzaken.

Rhodium wordt niet onafhankelijk gewonnen.

Het is een bijproduct van de platina- en palladiummijnbouw.

Het aanbod kan dan ook niet gemakkelijk reageren op prijsstijgingen.

Vanwege de structurele rigiditeit op de markt is rhodium het meest volatiele van alle PGM's.

Er is geen diepe termijnmarkt voor rhodium.

De handel vindt grotendeels over-the-counter plaats. Prijzen kunnen ondoorzichtig zijn en het is illiquide.

De toegang tot beleggingen is sterk beperkt tot fysieke repen en gespecialiseerde producten.

Er zijn fysiek ondersteunde producten zoals de Xtrackers Physical Rhodium ETC (XRH0) (genoteerd in Londen) of de 1nvest Rhodium ETF (ETFRHO) (Zuid-Afrika), maar geen in de VS gevestigde producten.

Dit maakt rhodium ongeschikt voor de meeste institutionele portefeuilles, ondanks dat de prijscycli af en toe in het financiële nieuws komen.

Iridium is extreem compact en een van de meest corrosiebestendige elementen die we kennen.

Het behoudt zijn structurele integriteit onder extreme hitte en druk, inclusief omstandigheden die anders de meeste metalen zouden vernietigen.

Iridium wordt gebruikt in bougies, smeltkroezen, chemische katalysatoren, medische apparatuur en ruimtevaartcomponenten.

In wezen zijn de toepassingen gespecialiseerde coatings en bepaalde elektronica waarbij duurzaamheid centraal staat en niet in gevaar mag worden gebracht.

Iridium behoort tot de meest schaarse elementen in de aardkorst.

De jaarlijkse mondiale productie is klein. Er wordt ongeveer 6 tot 9 ton per jaar gewonnen (≈6.000 kg tot 9.000 kg).

Net als rhodium wordt het alleen teruggewonnen als bijproduct van andere PGM’s.

In het geval van iridium is het grotendeels een product van platina- en nikkelwinning, en niet een primair gedolven metaal.

Deze schaarste leidt tot chronische aanbodinflexibiliteit.

De prijsstelling van Iridium is ondoorzichtig en grotendeels op contractbasis.

Er is vrijwel geen speculatieve investeringsvraag. De liquiditeit is minimaal.

Het prijsgedrag wordt eerder bepaald door het onevenwicht tussen vraag en aanbod in de industrie dan door macro-economische trends.

In wezen gebruikt niemand iridium op een goudachtige, monetaire manier.

Osmium is het dichtste natuurlijk voorkomende element (element 76 op het periodiek systeem)

Het heeft een blauwachtig zilveren uiterlijk en een zeer hoog smeltpunt.

In poedervorm of geoxideerde vorm kan het giftig zijn. Dit beperkt dus de praktische bediening.

Osmium heeft een zeer beperkt industrieel gebruik.

Het wordt voornamelijk gebruikt in gespecialiseerde legeringen, elektrische contacten, vulpenpunten en niche-wetenschappelijke toepassingen.

De rol ervan in de moderne industrie is marginaal vergeleken met de andere PGM's die we hier in dit artikel behandelen.

Voor alle potentiële investeerders of handelaars in osmium is de ongelukkige realiteit dat er geen betekenisvolle mondiale osmiummarkt bestaat.

De productievolumes zijn uiterst klein. We hebben het over ongeveer 0,5-2 ton per jaar (≈500-2.000 kg), hoewel de productieschattingen daarom per jaar variëren en inherent onnauwkeurig zijn.

Als zodanig is osmium het minst geproduceerde metaal uit de platinagroep.

Het wordt slechts in sporenhoeveelheden teruggevonden als bijproduct van de raffinage van platina en nikkel.

Bovendien wordt het meeste osmium niet via gestandaardiseerde kanalen verhandeld – dat wil zeggen niet op een open, gestandaardiseerde wereldmarkt.

Er zijn recente pogingen geweest om kristallijn osmium op de markt te brengen als verzamelobject. Maar dit is meer nieuwigheid dan een fundamentele vraag.

Osmium ontbeert liquiditeit, transparantie en industriële schaalbaarheid. Vanuit financieel perspectief functioneert het meer als een verzamelobject dan als een belegbaar metaal.

We hebben geen idee wat de prijs ervan zou zijn. Vermoedelijk werd het begin 2024 voor ongeveer $ 2.900 verhandeld voor een pellet van 1 troy ounce (31,1 gram).

Maar voor een hogere zuiverheid (>99,95%) zou dit waarschijnlijk in de vijf cijfers per ounce liggen.

Er is slechts een kleine groep mensen die mogelijk over voorkennis beschikt over de prijzen van osmium, en ik ben daar helaas niet een van.

Ruthenium is een hard, bros metaal. Het staat bekend om zijn sterke katalytische eigenschappen en goede slijtvastheid.

Het verbetert de hardheid en corrosieweerstand wanneer het wordt gelegeerd met andere metalen.

Ruthenium wordt veel gebruikt in de elektronica, bijvoorbeeld in chipweerstanden en technologieën voor gegevensopslag.

Het dient ook als chemische katalysator en wordt gebruikt in bepaalde zonnecellen en elektrochemische toepassingen.

Net als andere kleine PGM's wordt ruthenium alleen als bijproduct geproduceerd.

De vraag is nauw verbonden met de productiecycli van elektronica en niet zozeer met de uitstoot van auto's.

Hierdoor heeft het een duidelijk vraagprofiel binnen het PGM-complex.

De prijsstelling is ondoorzichtig. De volumes zijn dun. Er bestaat vrijwel geen retailbeleggingsmarkt.

Ruthenium kan het best worden begrepen als een strategische industriële input en niet als een financieel bezit.

Goud en zilver worden vaak besproken naast platina en palladium, omdat het alle vier edele metalen zijn.

Niettemin worden goud en zilver niet geclassificeerd als metalen uit de platinagroep, omdat de PGM-aanduiding een chemische en kristallografische classificatie is en niet een op waarden gebaseerde of historische classificatie.

Platinagroepmetalen bezetten overgangsmetaalblokken uit Groep 10 en Groep 8-9 van het periodiek systeem en delen vergelijkbare d-orbitale elektronenconfiguraties.

Deze gedeelde elektronische structuren verklaren hun gemeenschappelijke katalytische gedrag, hoge smeltpunten en chemische stabiliteit onder onconventionele/extreme omstandigheden.

Goud en zilver zitten in groep 11 (de muntmetalen).

Hun buitenste elektronenconfiguraties verschillen wezenlijk, wat tot zeer verschillend chemisch gedrag leidt.

Dit is de voornaamste wetenschappelijke reden waarom goud en zilver uitgesloten zijn van de PGM-familie.

PGM's zijn zeer goede heterogene katalysatoren.

Hun oppervlakken versnellen chemische reacties zonder te worden verbruikt, zelfs bij hoge temperaturen en in corrosieve omgevingen.

Deze katalytische eigenschap is het bepalende kenmerk van PGM's als groep.

Goud en zilver vertonen niet hetzelfde katalytische profiel:

Goud kan op nanoschaal als katalysator werken en zilver heeft antimicrobiële en geleidende toepassingen, maar dit gedrag komt niet overeen met de industriële katalytische rol die PGM's verenigt.

Platinagroepmetalen worden doorgaans samen aangetroffen in dezelfde ertslichamen – vooral in gelaagde mafische en ultramafische stollingsformaties.

Zuid-Afrika is zo rijk aan metalen uit de platinagroep omdat het deze enorme invasies herbergt.

Dit is het meest opvallend in het Bushveld Complex, dat 66.000 km² beslaat. Hier concentreerde langzaam afkoelend magma van een geologische gebeurtenis 2,05 miljard jaar geleden de PGM's in lateraal uitgestrekte, mijnbare lagen.

Ze ontstaan door deze vergelijkbare geochemische processen en worden als groep gedolven, waarna ze tijdens de raffinage worden gescheiden.

Goud en zilver ontstaan in totaal verschillende geologische omgevingen, inclusief hydrothermale aderen en sedimentaire afzettingen.

Ze worden vaak onafhankelijk gedolven. En ze komen niet samen voor met PGM’s in economisch betekenisvolle concentraties.

PGM’s behoren tot de dichtste elementen op aarde en staan bekend om hun zeer hoge smeltpunten.

Dit maakt ze geschikt voor extreme industriële omgevingen.

Goud en zilver hebben:

Deze fysieke verschillen versterken hun scheiding met PGM's in zowel de wetenschap als de industriële praktijk.

Goud en zilver hebben hun status als edelmetaal vooral door de monetaire geschiedenis verworven.

Ze dienden duizenden jaren lang als geld, reserves en waardeopslag.

PGM’s zijn daarentegen aan belang gewonnen door de moderne industriële chemie en emissiebeheersing, en niet door monetaire systemen.

Zelfs vandaag de dag worden PGM's voornamelijk verhandeld als industriële grondstoffen en niet als monetaire afdekkingen.

Kortom, goud en zilver zijn geen platinagroepmetalen omdat:

Het PGM-label is daarom een wetenschappelijke classificatie en geen oordeel over zeldzaamheid, waarde of prestige.

Goud :

Zilver :

We hebben dus vastgesteld dat het buiten platina, en misschien palladium, heel moeilijk is om beleggingstoegang tot PGM's te krijgen.

Maar is het mogelijk om toegang te krijgen tot de mijnwerkers die ze produceren?

We hebben hieronder de volgende lijsten tussen majors, gediversifieerde mijnwerkers en Noord-Amerikaanse specialisten:

U kunt hier ook directer toegang toe krijgen op de Johannesburg Stock Exchange.

Het aanbod van PGM is sterk geconcentreerd bij een klein aantal bedrijven.

Zuid-Afrikaanse producenten domineren platina en rhodium.

Russische nikkelgebonden producenten domineren palladium.

Er zijn op grote schaal geen betekenisvolle “alleen junior” PGM-markten, zoals je ziet bij goud, zilver en conventionele industriële metalen.

De meeste productie is afkomstig van grote, kapitaalintensieve operators.

In theorie wel. In de praktijk is dit voor de meeste PGM's hoogst onwaarschijnlijk.

Om als monetair actief te kunnen functioneren heeft een metaal het volgende nodig:

Goud voldoet aan dit criterium. Zilver heeft dit in mindere mate en correleert meer met groeiactiva vanwege zijn industriële input.

Platina komt het dichtst in de buurt vanwege:

Platina gedraagt zich echter nog steeds als een industrieel cyclisch actief en niet als een monetaire afdekking.

De prijs wordt bepaald door de vraag naar auto's en substitutie, en niet door valutaontwaarding.

In een omgeving met stijgende overheidstekorten, politieke risico's, geopolitieke fragmentatie en een gebrek aan goede geldalternatieven is er een grote vraag naar een breder scala aan waardeopslagmiddelen.

Tegelijkertijd is het een kwestie van intrinsieke realiteit.

PGM's zijn strategische industriële metalen, geen monetaire metalen.

Zelfs onder scenario's van valutadaling of het opnieuw monetiseren van grondstoffen zal goud structureel dominant blijven, zilver secundair en PGM's perifeer.

PGM's kunnen aanbodschokken afdekken. Ze dekken geld niet inherent af.

Platinum Group Metals vormen een kleine – maar strategisch belangrijke – hoek van het mondiale metalencomplex.

Hun extreme zeldzaamheid, industriële onmisbaarheid en geconcentreerde toeleveringsketens creëren uniek economisch en marktgedrag.

Om de volledige PGM-suite te begrijpen, moet elk metaal afzonderlijk worden behandeld in plaats van als een monolithische groep.

Platina en palladium trekken de meeste aandacht, maar de minder bekende PGM's zijn belangrijk voor de moderne technologie op manieren die niet in verhouding staan tot hun zichtbaarheid of marktomvang.

Hoe koop ik aandelen van Apple Inc. (AAPL) uit India?

Creditcards afbetalen met contant geld

Kan de volmacht een huurovereenkomst ondertekenen?

Rijken met pensioen gaan:mijn 3 beste dividendfondsen voor 2019

Waarom stijgen PVR- en Inox-aandelen?

De ins en outs van Futures-kalender Spread Trading

Denkt u erover om solopreneur te worden? Gebruik deze 6 boekhoudtips om te slagen