In Sub-Sahara Afrika is slechts 3% van de 48 miljoen kleine boeren verzekerd. Het bezitten van 1 acre land en het verdienen van ongeveer $ 1,40 per persoon per dag kenmerken een kleine boer. Kleine boeren bezitten vaak een combinatie van marktgewassen en zelfvoorzienende of niet-commerciële landbouw; en ze missen de financiële en technologische middelen van grootschalige industriële boerderijen. Aangezien extreme weersomstandigheden als gevolg van klimaatverandering steeds frequenter worden, kan één overstroming of droogte dergelijke boeren in de spiraal van armoede duwen zonder bescherming door middel van oogstverzekeringen.

Het volgende is een update van Ethereum Foundation Fellow Benson Njuguna.

Benson is op een missie om de mensheid vanuit economisch oogpunt te verheffen door middel van innovatieve ideeën gedreven door technologie. Hij is Business Transformation Specialist bij ACRE Africa, een microverzekeringsdienstverlener in Kenia. Lees deze blogpost voor meer informatie over het Ethereum Foundation Fellowship-programma.

Bedrijven zoals ACRE Africa hebben boeren ondersteund door oplossingen voor risicobeheer en landbouwverzekeringsproducten te leveren die het precaire en onzekere levensonderhoud van boeren aanpakken. Een uitdaging op dit gebied is dat boeren een negatief vooroordeel hebben over verzekeraars vanwege een geschiedenis van vertraagde of afwezige uitbetalingen. Boeren zijn niet gewend om cruciale informatie over hun beleid te krijgen - zelfs zoiets eenvoudigs als bevestiging of ze een vergoeding zullen ontvangen voor geleden verliezen.

Bij ACRE Africa betaalt een typische kleine boer met een perceel van een halve hectare ongeveer $ 5 per seizoen voor een gewasverzekering met weerindex (een soort verzekering die uitbetalingen doet op basis van vooraf bepaalde weergegevens zoals regenval). Verliezen door ongunstige weersomstandigheden resulteren in een uitbetaling van ongeveer USD $50, wat net genoeg is om landbouwinputs zoals zaden en meststoffen te dekken.

Voor verzekeraars betekenen zulke lage premies dat schaalgrootte nodig is om break-even te draaien, laat staan om winst te maken. Kosten besparen door digitalisering en automatisering is cruciaal, niet alleen voor de commerciële levensvatbaarheid van verzekeringsbedrijven, maar ook om ervoor te zorgen dat boeren de verzekeringspremie kunnen betalen.

Het leven van elke boer wordt bepaald door twee seizoenen in Kenia en de regio:het lange regenseizoen en het korte regenseizoen. Het lange regenseizoen begint in april en eindigt in juli, terwijl het korte regenseizoen begint in oktober en eindigt in december. Voor de eerste cyclus van het lange regenseizoen in april beginnen boeren een verzekering af te sluiten. Om te beginnen, moeten ze veel formulieren invullen. Zodra de formulieren zijn ingevuld en het verzekeringsproduct is gekocht, bewaakt ACRE Africa het risico en het klimaat tot het einde van het seizoen. Kortom, als er zich een weersgebeurtenis voordoet in de periode waarover een boer een verzekering heeft afgesloten, wordt deze pas uitbetaald nadat het volgende seizoen al is begonnen. Zonder verzekering zouden de boeren echter financiële verliezen hebben geleden en moeite hebben gehad om het volgende seizoen door te gaan met boeren.

Een boer in Embu County, Kenia activeert zijn verzekeringspolis met behulp van een kraskaart in de zak met zaden die hij heeft gekocht. (Met dank aan Acre Africa voor het aanleveren van deze foto)

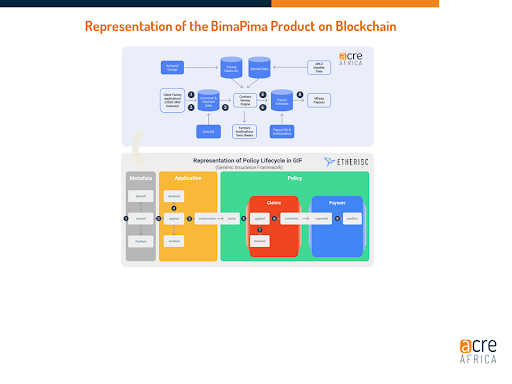

Het product BIMA PIMA, wat letterlijk verzekering in kleine termijnen betekent, is een van de nieuwste verzekeringsoplossingen van ACRE Africa. Het werd geïmplementeerd in samenwerking met Etherisc, wiens team een gedecentraliseerd verzekeringsplatform op Ethereum heeft ontwikkeld.

Boeren die dekking zoeken bij BIMA PIMA kopen eerst zaden voor het seizoen van een samenwerkende landbouwleverancier. Elk zakje zaden bevat een kraskaart met een unieke registratiecode. Voor de pilot hebben we de prijs van de basisverzekering meegenomen in de zaadprijs, maar boeren kunnen ook via een mobiel betaalnetwerk (M-PESA) extra dekking aanschaffen.

Bij het planten van de zaden zal de boer SMS/USSD gebruiken om de verzekering te activeren. Tijdens de USSD-activering worden hun locatie en telefoonnummer, samen met alle andere relevante details verkregen uit de registratiecode (zoals het type gewas en de gedekte hoeveelheid) doorgegeven aan het slimme contract van de polis op de xDai-keten; dit proces staat bekend als triangulatie en resulteert in de automatische creatie van een nieuw beleid. De boer ontvangt onmiddellijk een sms met de mededeling dat het beleid actief is.

Het alternatieve systeem controleert en vergelijkt actuele en historische weergegevens die tot goedkeuring van een claim leiden. Hier is de uitbetaling niet gebaseerd op menselijke beoordeling, maar eerder op vooraf gedefinieerde "vensters" of fasen gedurende de landbouwseizoenen (d.w.z. ontkieming, vegetatie, bloei, overtollige regen). Zolang de verzamelde weer- en klimaatgegevens voldoen aan de in de polis overeengekomen criteria, wordt de claim goedgekeurd; dan ontvangen de boeren betalingen tijdens het lopende seizoen en hoeven ze niet te wachten tot het einde van het seizoen, zoals voorheen het geval was. De boeren ontvangen een sms nadat het beleid is geactiveerd en kunnen de status van hun verzekeringspolis via een mobiel apparaat controleren.

Ons doel is om het vertrouwen van elke boer te winnen door meer relevante informatie, snellere uitbetalingen, verlaging van de kosten voor het verzekeringsproduct en een controlespoor voor aansprakelijkheid te bieden.

Eerder dit jaar hebben we onze eerste uitbetaling gedaan aan een boer, Samuel, die een verzekering voor maïszaden heeft afgesloten!

Vandaag zijn 511 uitbetalingen halverwege het seizoen, in totaal KES 75.295 ($670 USD) en 4.021 uitbetalingen aan het einde van het seizoen, in totaal KES 309.939 ($2.766 USD) gedaan.

Hoewel dit nieuwe systeem bestaande uitdagingen aanpakt en de huidige systemen in Kenia (en binnenkort ook in Tanzania en Zambia) verbetert, is het niet zonder problemen verlopen. We zijn nog ver verwijderd van een volledig ‘decentrale’ verzekeringsoplossing. Uitbetalingen zijn bijvoorbeeld technisch mogelijk, maar nog niet volledig geautomatiseerd. Een van de grootste uitdagingen blijft het verbeteren van de verwerkingstijden voor goedkeuringen van claims. Net als in het oude uitbetalingssysteem komen claims op iemands bureau te liggen, wachtend op goedkeuring. Evenzo hebben de partijen buiten ons project (bijv. de verzekeraar, de herverzekeraar die ons ondersteunt bij de claimverwerking en toezichthouder) ook hun eigen stand-alone systeem, en er zijn nog steeds aspecten die knelpunten worden omdat ze een handmatige goedkeuring vereisen werkwijze. Vooruitkijkend zullen we relevante informatie over beleid delen met alle belanghebbenden. Met directe toegang tot één systeem via aangepaste dashboards, stellen we ons voor dat elke belanghebbende toegang heeft tot één bron met een compleet auditspoor.

Ik heb goede hoop dat ons BIMA PIMA-verzekeringsproduct kan dienen als een succesvol model om het broodnodige vertrouwen tussen boeren en verzekeraars nieuw leven in te blazen. Ik begon computerwetenschappen om mijn gemeenschap te helpen en realiseerde me al op jonge leeftijd dat technologie nodig was om landen als Kenia deel te laten uitmaken van de wereldmarkt. Ik ben verheugd om daar deel van uit te maken en te werken aan een toekomst waarin nog miljoenen boerenfamilies en miljarden mensen in ontwikkelingslanden het begin van decentralisatie ervaren.

We hopen dat je verbonden blijft met het Fellowship-programma, en we horen graag van je als je contact wilt opnemen via e-mail op [email protected]. Maak tot slot contact met Benson op Twitter, of neem online contact op om contact op te nemen met andere Fellows of om meer te weten te komen over het programma.