Gisteren wilde ik je bedanken met een cadeau van $ 25. Maar uiteindelijk heb ik $ 20 gegeven.

Mijn keuze was typisch.

De rekeningen die we van een geldautomaat krijgen, maken een verschil. Meestal (of geheel) twintigers creëren ze een drempel voor contant geld of debet. In een onderzoek van de Federal Reserve Bank of Atlanta concludeerden onderzoekers dat $ 20 als een duwtje in de rug werkt. Minder en we gebruiken contant geld. Meer en het is debet, credit of een alternatief.

Debet- en creditcards hebben een boven- en een keerzijde. We houden van "plastic" omdat het gemakkelijk en nauwkeurig is. De beloningen zijn een leuk extraatje, vooral als de aankoop prijzig is, net als bescherming tegen fraude en diefstal. Maar de kracht van een kaart is ook een zwakte. Als het gemakkelijk te besteden is, zouden we het kunnen overdrijven.

Ondertussen zien we het geld dat we uitgeven. Zoals gedragseconomen aangeven, veroorzaakt verlies meer pijn dan winst. Bijgevolg, wanneer onze portemonnee dunner wordt, hebben we de neiging om de uitgaven te verminderen. Met contant geld hebben we meer controle over bestedingsbeslissingen. Het wisselen van dollars/munten die we tijdens een aankoop kunnen ontvangen, kan echter lastig zijn.

Als we kijken naar de omvang van een transactie, kunnen we nauwkeurig raden of mensen contant betalen of een niet-contant alternatief. In de Fed-paper merkten onderzoekers op dat we eerder contant geld zullen gebruiken kort na een bezoek aan de geldautomaat. Een ander criterium is de verandering die we kunnen ontvangen. Hoe minder wisselgeld we krijgen, hoe groter de kans dat we betalen met onze geldopname. Als de transactie klein is, nemen we ook geld uit onze portemonnee.

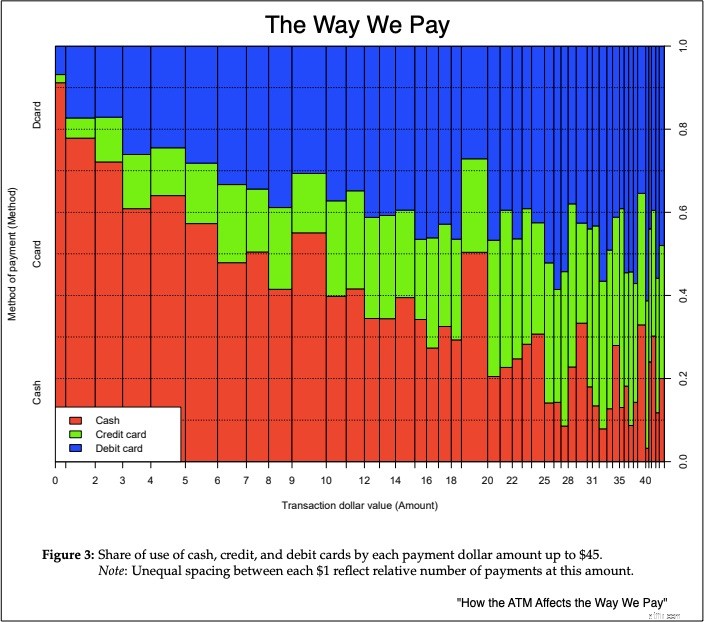

Hieronder ziet u enkele van onze uitgaven en geldopnames bij geldautomaten. De volgende grafiek stopt bij $ 45, het bedrag waarbij ons gebruik van contant geld afneemt. Bij kleinere bedragen heeft contant geld (in het rood) de voorkeur:

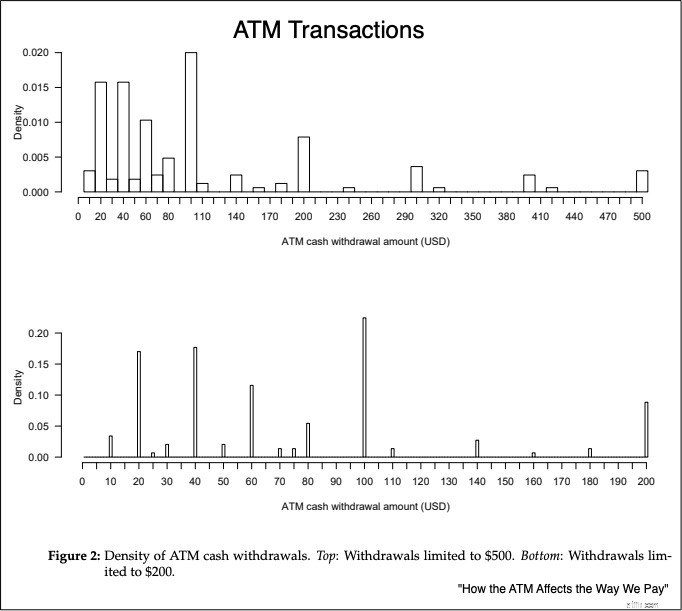

Ondertussen is $ 100 de meest typische geldopname bij een geldautomaat:

Als economen definiëren we kosten als opoffering. Aangezien de kosten van het gebruik van contant geld voor kleine betalingen minimaal zijn, offeren we weinig tijd en energie op, vooral als het een biljet van $ 20 is dat we net van de geldautomaat hebben gekregen.

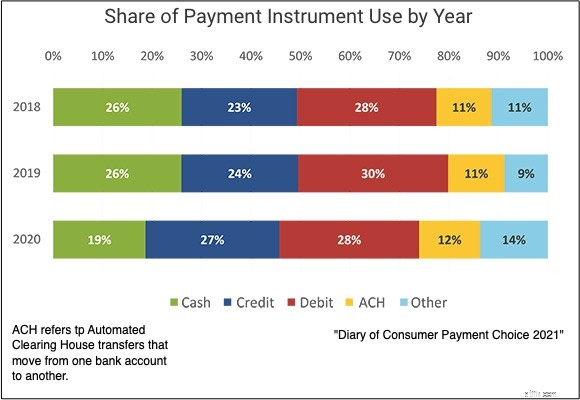

Het is echter mogelijk dat Covid onze transactiekosten heeft verschoven. Je kunt aan de kleinere groene rechthoek zien dat het gebruik van contant geld is gekrompen van 26 procent naar 19 procent:

We kunnen het concept van transactiekosten gebruiken om te begrijpen waarom we tijdens de pandemie minder contant geld hebben gebruikt. Het is logisch dat de impact van de geldautomaat is afgenomen... en dat ik mijn geldautomaat $ 20 als een geschenk heb gebruikt.

Mijn bronnen en meer:Omdat ik me afvroeg wat de impact van de geldautomaat was, was ik verheugd een onderzoek van de Federal Reserve te zien dat mijn vragen beantwoordde. Omdat de Fed-paper echter gegevens uit 2016 gebruikte, heb ik ook de 2021 "Diary of Consumer Payment Choice" gecontroleerd.

Hoe presidentsverkiezingen de aandelenmarkt beïnvloeden

Hoe de maatregelen van de Fed u beïnvloeden

Hoe beïnvloedt de overheid de economie?

Hoe beïnvloedt de aandelenmarkt de economie?

Hoe het Biden-voorzitterschap uw geld kan beïnvloeden?

Hoe beïnvloedt de markt voor gebruikte auto's de verzekeringstarieven?

Hoe racen de mogelijkheid tot bankieren kan beïnvloeden