Een nieuw jaar kan een nieuw begin inluiden, maar voor Amerikaanse consumenten bleven de financiële zorgen van 2021 in het eerste kwartaal van 2022 hoog in het vaandel staan. De laatste driemaandelijkse uitgave van The State of Personal Finance onderzoekt de verschillende manieren waarop inflatie de budgetten van consumenten heeft beïnvloed en hoe die impact zich uitwerkt in hun financiële beslissingen, groot en klein.

De studie zal ook kijken naar de steeds veranderende wereld van de arbeidsmarkt, en hoe de landelijke veranderingen die tijdens de COVID-19-pandemie werden doorgevoerd, op lange termijn gevolgen bleven hebben voor de loopbaankeuzes die mensen maken, evenals voor waar ze wonen.

Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

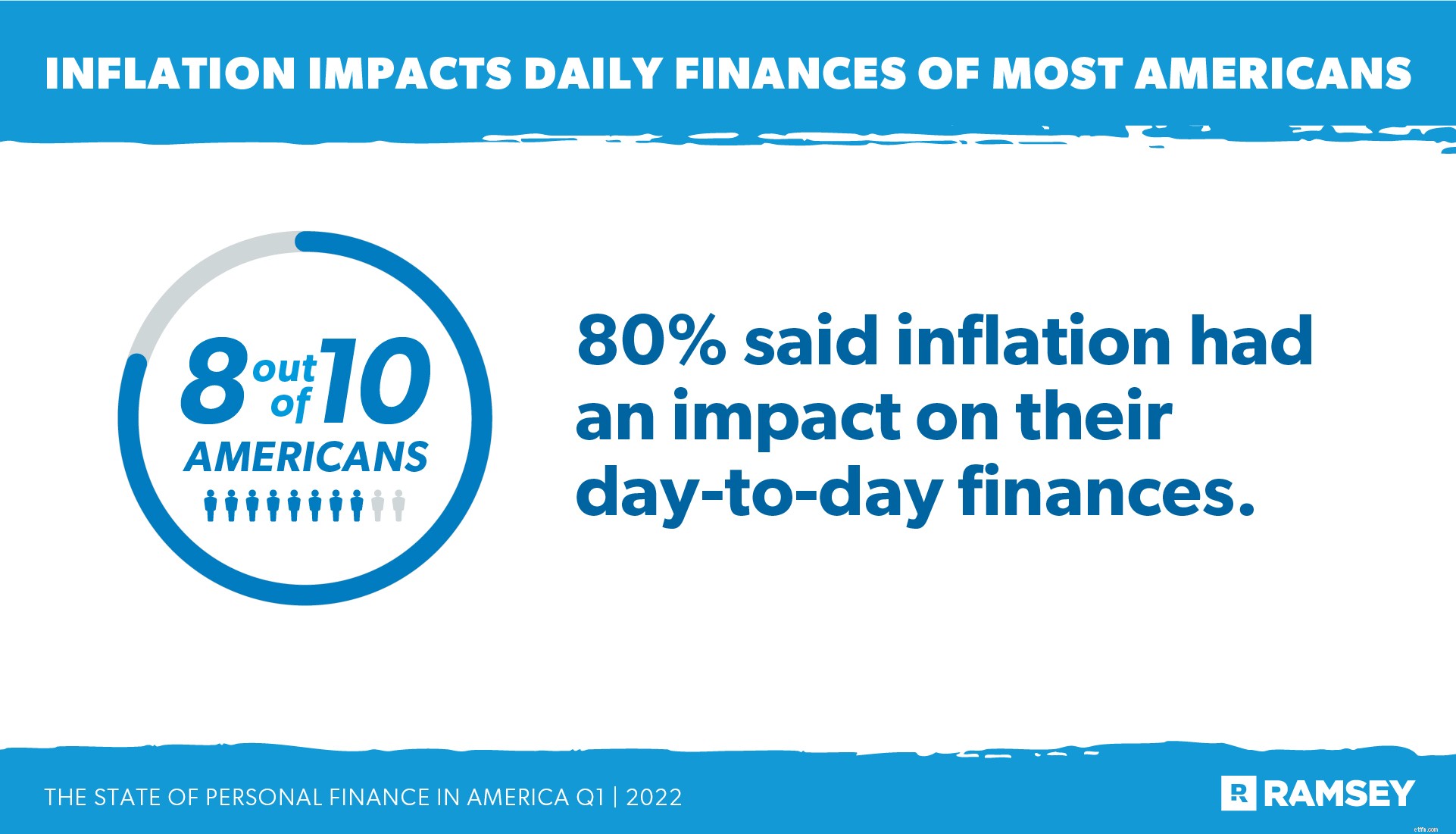

De schaduw van de stijgende inflatie bleef een belangrijke rol spelen bij de financiële beslissingen van de meeste Amerikaanse consumenten. De scherpe prijsstijgingen leidden tot een toename van bijna 10% van het aantal mensen dat dit kwartaal de effecten van inflatie heeft opgemerkt ten opzichte van het afgelopen kwartaal, waarbij mensen de meeste pijn voelden bij de benzinepomp en de supermarkt. Acht op de tien zei dat inflatie een impact had op hun dagelijkse financiën. En een derde meldde dat inflatie een aanzienlijke invloed had op hun financiële beslissingen.

Mensen vonden ook manieren om hun mee naar huis te nemen om de hogere kosten te dekken. Dertien procent zei dat ze als reactie op de inflatie een bijbaantje of bijbaantje kregen bovenop hun reguliere fulltime baan. En één op de tien nam nieuwe schulden aan om de stijgende kosten te dekken.

Zoals met de meeste dingen, maakten schulden de effecten van inflatie nog erger. Degenen met consumentenschulden hadden bijna twee keer zoveel kans (40%) om te zeggen dat inflatie een significante impact had op hun dagelijkse financiën in vergelijking met degenen die schuldenvrij waren (23%). Vanwege de stijgende prijzen als gevolg van inflatie, vertrouwde een op de vier mensen met schulden die afbouwden op het bedrag dat ze besteedden aan het afbetalen van hun schuld, en een op de vijf vertrouwde op creditcards om iets te kopen waarvoor ze normaal gesproken contant zouden betalen. Een op de vier is echter ook begonnen met budgetteren om hun uitgaven bij te houden.

De stress veroorzaakt door toegenomen bestedingen als gevolg van inflatie leidde ook tot verhoogde angst bij consumenten. Een meerderheid (60%) zei dat ze zich zorgen maakten over hoe ze dingen zouden gaan betalen vanwege de inflatie.

Nu de prijzen van alledaagse goederen en diensten stegen, zochten consumenten naar manieren om de impact op het gezinsbudget te verminderen door echt na te denken over de manier waarop ze geld uitgeven. Vier van de vijf Amerikanen zeiden dat de inflatie de manier waarop ze boodschappen doen aanzienlijk veranderde, waarbij 39% zei te bezuinigen op niet-essentiële boodschappen en voedsel. Bijna een derde zei dat ze een toekomstige aankoop hebben uitgesteld of geannuleerd.

Vergeleken met vorig jaar, rond dezelfde tijd, gaven mensen in het eerste kwartaal van 2022 meer uit aan boodschappen, nutsvoorzieningen en transport. Aan de andere kant van het spectrum gaven mensen minder uit aan niet-essentiële zaken zoals uit eten gaan, entertainment en reizen, hoewel het aantal mensen dat minder aan die items uitgeeft, was beslist minder. Op de bovenste plekken aan beide kanten zei bijvoorbeeld 57% dat ze meer aan boodschappen uitgaven, maar slechts 33% gaf aan minder uit te geven aan uit eten gaan.

De inflatie had ook gevolgen voor de uitgaven voor de zomervakantie. Terwijl zes op de tien van plan waren om deze zomer te reizen, verhoogt de helft hun reisbudget of wijzigt ze hun reisplannen volledig om hogere prijzen te compenseren. Ondanks de stijging van de gasprijzen, zijn 12% meer mensen van plan om naar hun bestemming te rijden in plaats van te vliegen.

Hoewel mensen hun bestedingspatroon hebben veranderd om inflatie te bestrijden, bleven impulsaankopen gebruikelijk. Meer dan een derde van de consumenten gaf toe in de afgelopen drie maanden minstens één impulsaankoop te hebben gedaan, waarvan het merendeel voedsel was dat tijdens het winkelen in een winkel werd gevonden. Bijna een kwart van de consumenten deed impulsaankopen op sociale media, waarbij met name 30% van de millennials toegeeft dit soort aankopen te doen.

Impulsaankopen hebben ook een psychologische component. De meerderheid van de mensen die impulsaankopen deden (60%) zei dat ze zich er schuldig over voelden - en 53% had er spijt van dat ze de aankoop hadden gedaan. Vierenzestig procent (64%) zei dat ze waarschijnlijk impulsaankopen zouden doen als ze gestrest waren. Van de mensen die hun geld budgetteren, zei 85% echter dat budgettering hielp om hun impulsuitgaven onder controle te houden.

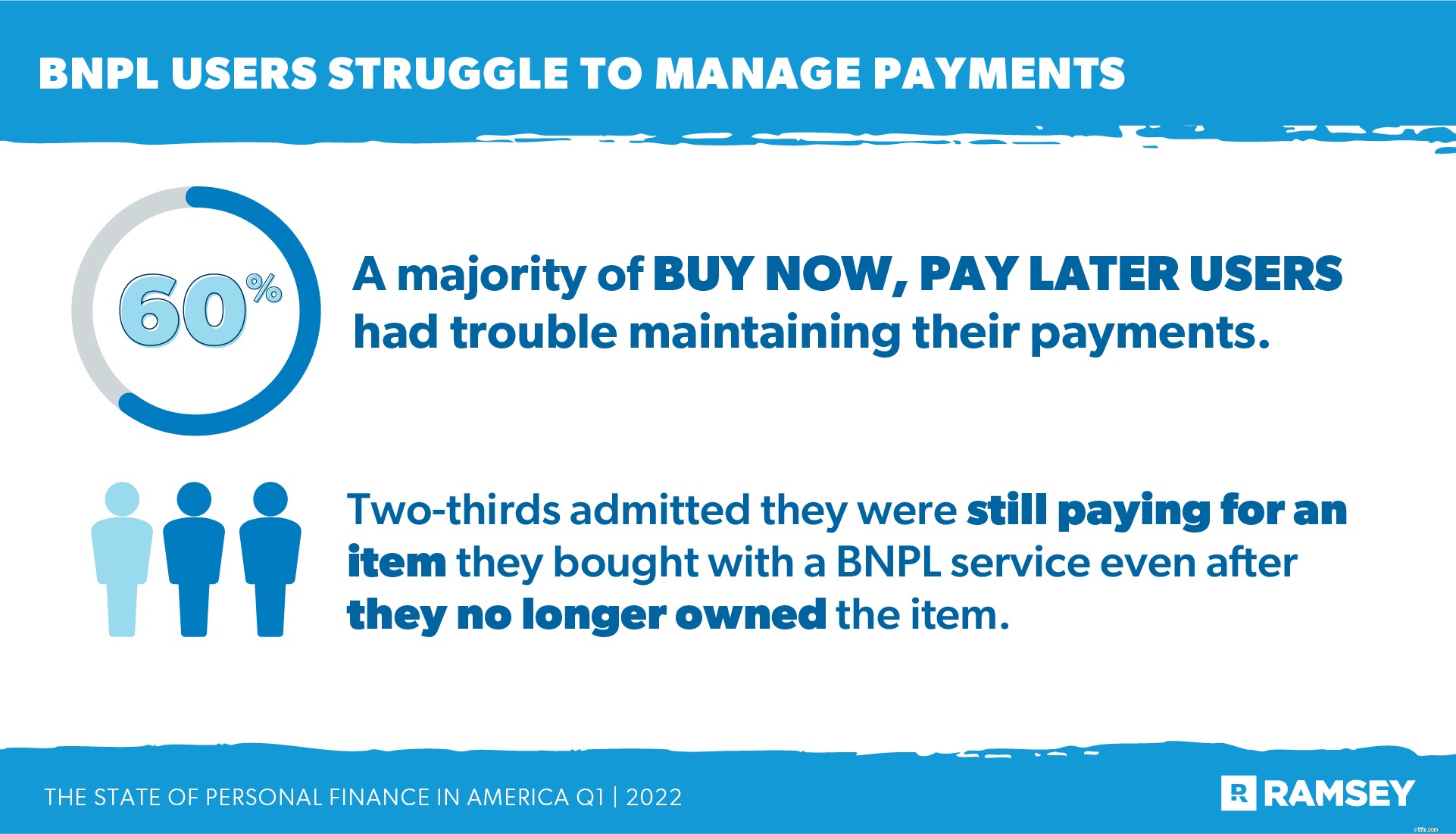

De populariteit van nu kopen, later betalen (BNPL)-diensten bleef stabiel ondanks de toegenomen inflatie, waarbij het aantal mensen dat ze gebruikte rond de 21% schommelde. Een meerderheid van de BNPL-gebruikers (79%) gaf de voorkeur aan de dienst boven het gebruik van een creditcard. Maar een meerderheid (60%) had ook moeite met het beheren van hun betalingen. Tweederde gaf toe dat ze nog steeds betaalden voor een item dat ze met een BNPL-service hadden gekocht, zelfs nadat ze het item niet langer in hun bezit hadden.

Het begin van het jaar bracht ook de lancering van het belastingseizoen 2021. Van de mensen die hun belasting voor 2021 hadden ingediend op het moment van de enquête, verwachtten zeven op de tien een terugbetaling te ontvangen.

In een mogelijke reactie op de onzekere financiële tijden gaf 47% aan van plan te zijn om hun geld terug te sparen. En de helft zei dat ze hun teruggave zouden gebruiken om rekeningen te dekken - ofwel om dagelijkse uitgaven te betalen of om schulden af te lossen.

In deze tijd van financiële onzekerheid en zorgen over inflatie zijn mensen op zoek naar bronnen die ze echt vertrouwen voor advies over wat ze met hun geld moeten doen. De meest populaire bronnen van financieel advies in het eerste kwartaal van 2022 waren familie (33%) en vrienden (25%). Vier op de tien zeiden dat ze bij niemand terecht konden voor financieel advies. Vooral jongere generaties (Gen Z en millennials) hadden geen betrouwbare financiële bronnen, ongeveer de helft van hen zei dat ze niemand hadden om op terug te vallen.

Consumenten, vooral de jongere generaties, keken voor financieel advies steeds vaker naar content op sociale media. Een derde zei dat ze financieel advies hebben geïmplementeerd dat ze hebben gevonden van iemand die ze volgen op sociale media. YouTube had de meeste invloed in alle generaties. Het was net zo populair als een echte financieel adviseur - en werd als even betrouwbaar beschouwd. Gen Z kreeg de meeste kans om geldadvies te krijgen van YouTube (43%), gevolgd door millennials (37%), Gen X (20%) en babyboomers (6%).

De belangstelling voor cryptocurrency als investeringsstrategie bleef gestaag stijgen. Een op de vier investeerders zei dat ze crypto hadden gekocht - twee procentpunten meer dan in het voorgaande kwartaal en 15 procentpunten meer dan in dezelfde tijd vorig jaar. Millennials leiden het peloton in crypto-interesse (40%), gevolgd door Gen Z (37%), Gen X (23%) en Baby Boomers (2%).

Uitstaande studieleningen waren ook een bron van financiële stress voor Amerikanen in het eerste kwartaal. Driekwart van degenen die een studieschuld hebben afgesloten, betaalt nog steeds hun lening af. Maar sinds het begin van de COVID-19-pandemie in maart 2020 zijn de betalingen voor federale studieleningen door de federale overheid onderbroken. Nu de pandemie steeds verder in de achteruitkijkspiegel komt, zouden die betalingen in mei 2022 opnieuw worden opgestart. Daarna verlengde de regering het moratorium tot en met augustus 2022.

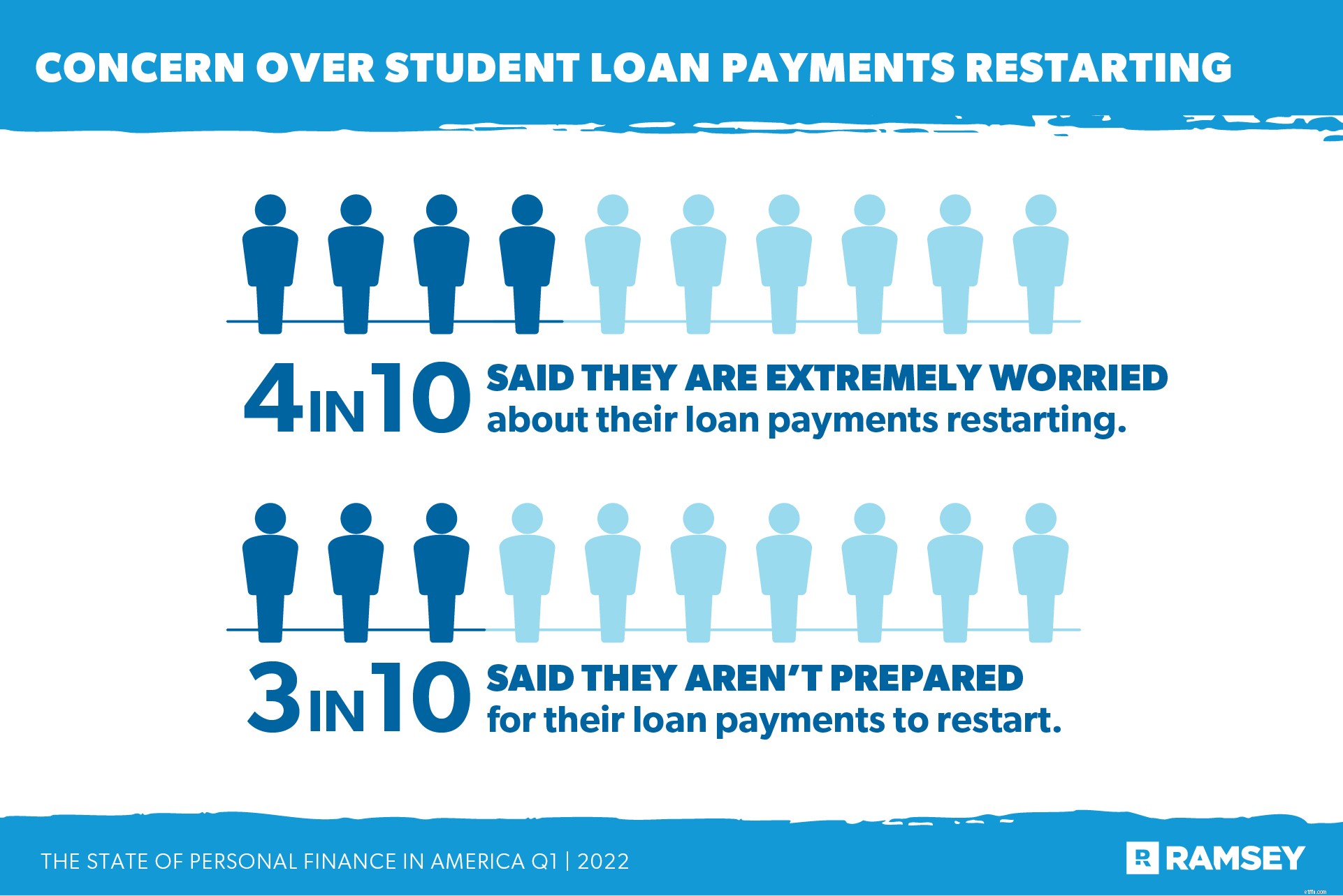

Het Q1 State of Personal Finance-onderzoek werd uitgevoerd voordat de regering de meest recente verlenging van het moratorium aankondigde. Op dat moment zeiden vier op de tien mensen met studieleningen dat ze zich grote zorgen maakten over het opnieuw afbetalen van hun lening. En drie op de tien zeiden dat ze niet bereid waren om opnieuw te beginnen met betalen. De meeste leners (77%) hopen dat op zijn minst een deel van hun studieschuld uiteindelijk zal worden kwijtgescholden.

Het Great Resignation van 2021, veroorzaakt in de nasleep van de COVID-19-pandemie, leek geen kracht te verliezen in 2022. Minder dan de helft van de Amerikanen (40%) was zeer tevreden met hun baan en de helft overwoog van baan te veranderen - een resultaat dat consistent is met de laatste twee keer dat Ramsey Solutions deze vraag onderzocht in de onderzoeken The State of Work en The State of Financial Wellness. Er was ook heel weinig verschil in huidige tevredenheid tussen degenen die van baan veranderden en degenen die dat niet deden. Van de generaties waren generatie Z (65%) en millennials (60%) het meest geneigd om van baan te veranderen.

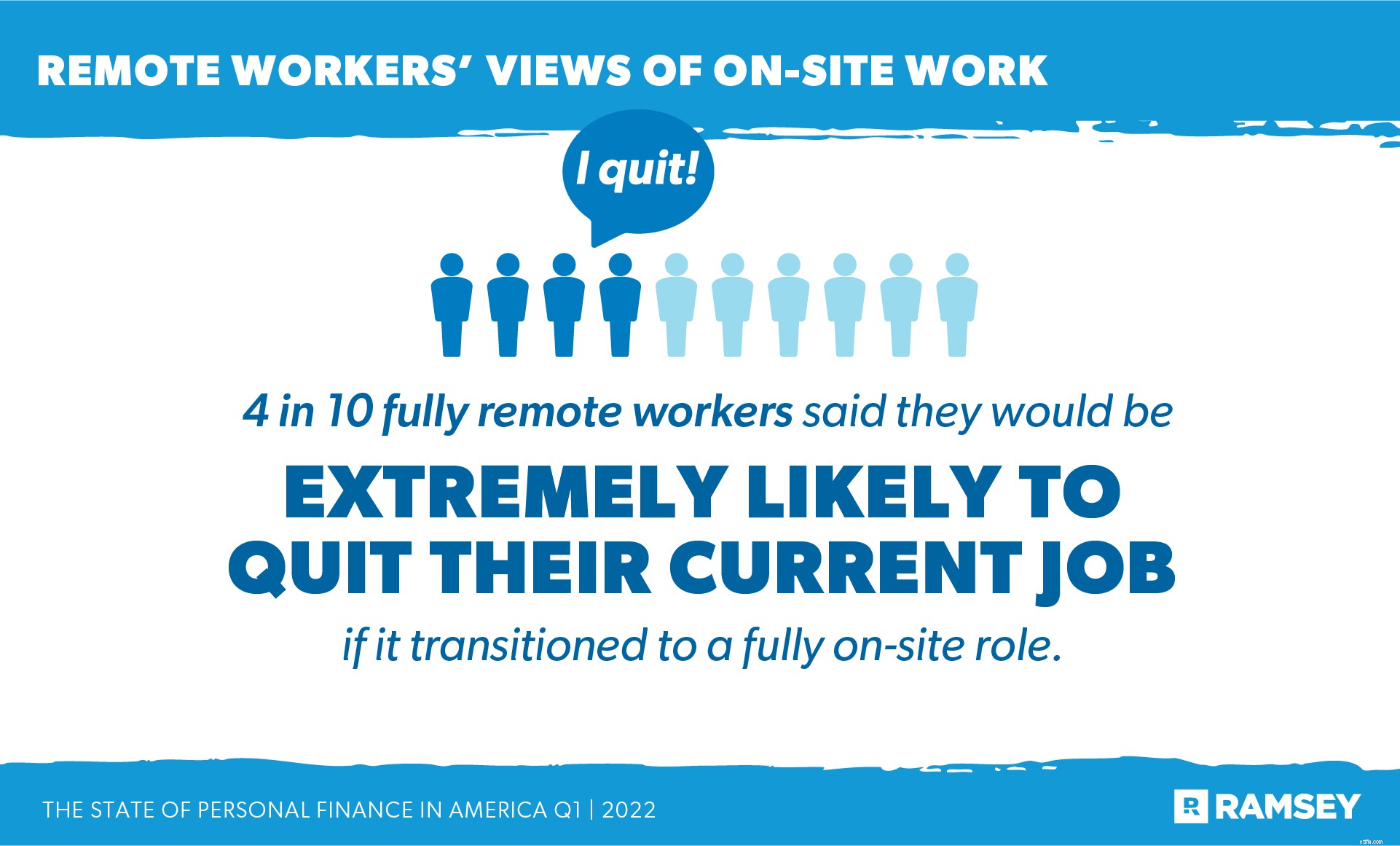

Veel werknemers worden geconfronteerd met een verandering in hun werksituatie, aangezien bedrijven van plan zijn om werknemers terug te laten werken naar werk op locatie. Vijfenveertig procent (45%) van de werknemers die volledig op afstand werken, zei dat hun werkgever van plan is om werknemers binnenkort terug te brengen naar een locatie op locatie. Terwijl een kleine meerderheid hun primaire werkomgeving nog steeds als volledig on-site opsomde (52%), waren degenen die thuis werkten gewend geraakt aan de vrijheid die het hen bood, en de meesten zouden graag zien dat die manier van werken wordt voortgezet. Vier op de tien werknemers die volledig op afstand werken, zeiden zelfs dat ze zeer waarschijnlijk hun huidige baan zouden opzeggen als deze zou overgaan naar een volledig on-site functie.

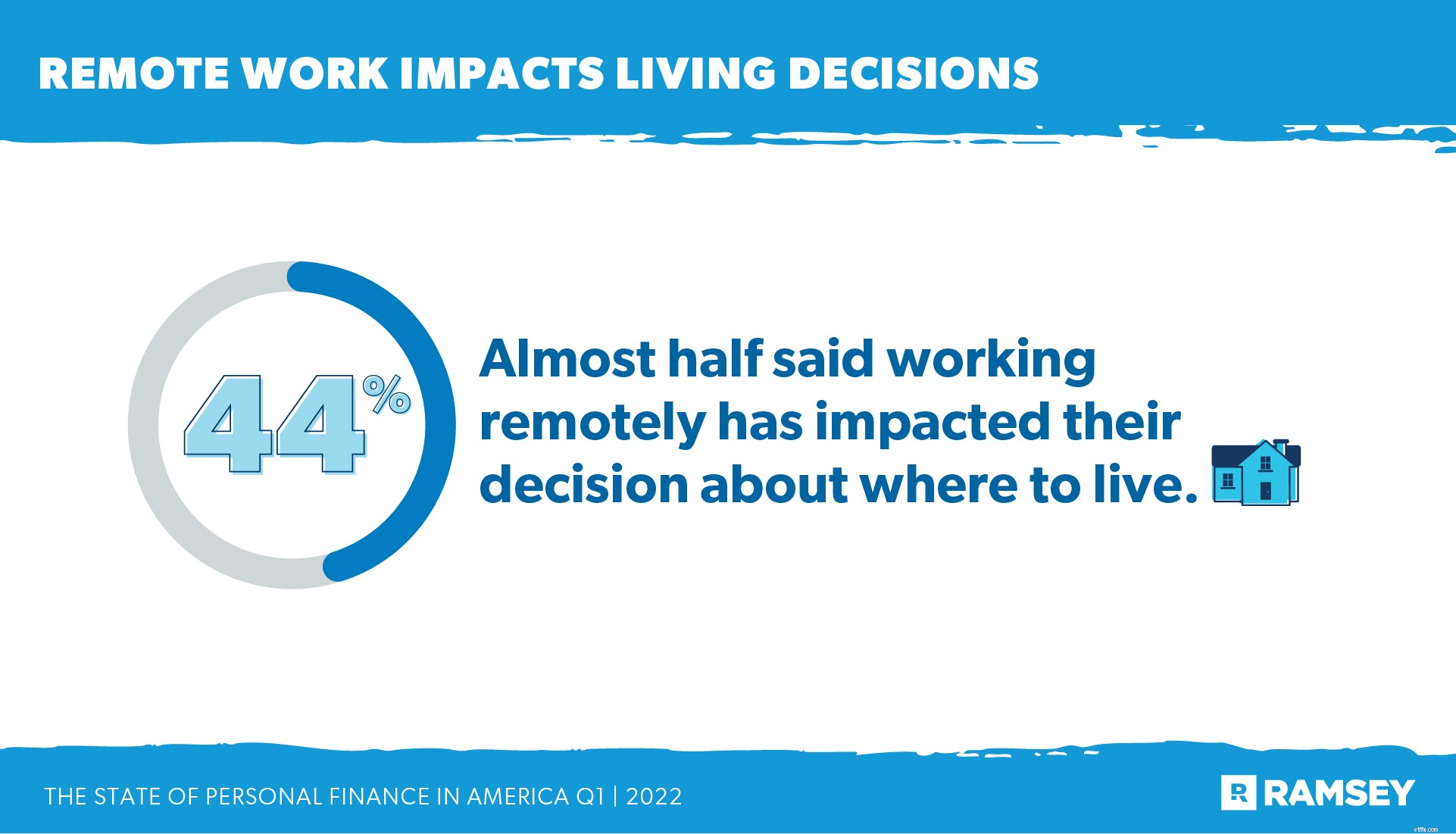

De trend van werken op afstand heeft ook invloed gehad op de vastgoedmarkt, aangezien de locatie van een baan nu minder een factor is wanneer mensen beslissen waar ze willen wonen. Bijna de helft (44%) zei dat de mogelijkheid om op afstand te werken van invloed was op hun beslissing over waar ze wilden wonen, en meer dan een derde (37%) zei dat ze verhuisden van waar hun baan was gevestigd vanwege hun vermogen om vanuit huis te werken.

Maar met de sterk stijgende prijzen van de vastgoedmarkt en stijgende hypotheekrentes is er ook veel onzekerheid. Een meerderheid van zowel kopers (46%) als verkopers (43%) gaf aan pessimistisch te zijn over de vastgoedmarkt.

De staat van persoonlijke financiën in Amerika is beladen met onzekerheid. Inflatie heeft een grote schaduw over alles geworpen, waardoor consumenten nerveus worden op veel financiële fronten, zoals boodschappen doen en vakantieplanning.

Van de arbeidsmarkt tot onroerend goed en studieleningen, er hangt een grote wolk van mysterie in de lucht, waarbij de meeste consumenten hunkeren en hun uitgaven dienovereenkomstig aanpassen. Maar ondanks een aanhoudende stijging van de inflatie, wordt er nog steeds maar iets minder uitgegeven aan niet-essentiële zaken.

De State of Personal Finance-studie is een driemaandelijks onderzoek uitgevoerd door Ramsey Solutions met 1.001 Amerikaanse volwassenen om inzicht te krijgen in het persoonlijke financiële gedrag en de houding van Amerikanen. De landelijk representatieve steekproef is afgenomen van 28 maart tot 5 april 2022, met behulp van een onderzoekspanel van een derde partij.

Gebruik de feestdagen om met uw gezin over persoonlijke financiën te praten

Wat is persoonlijke financiën?

11 van de beste blogs en sites over persoonlijke financiën in 2021

De veranderende staat van het kantoor

Money Dashboard review - Is dit de beste app voor persoonlijke financiën van het VK?

Geld besparen vs. Schulden afbetalen:het persoonlijke financiële raadsel

De financiële gebeurtenissen die deze 12 bloggers over persoonlijke financiën hebben aangewakkerd