Laat me je vertellen waarom ik dol ben op het zinken van fondsen. Ze zijn de perfecte manier om in de loop van de tijd te sparen voor een grote uitgave. Ze zijn nog een ander voorbeeld van hoe budgetten u toestemming geven om uit te geven - en deze keer om groot uit te geven! En ze laten je zien hoe mogelijk het is om voor alles contant te betalen.

Ik zou eerlijk kunnen doorgaan, maar laten we beginnen met de goede dingen:wat zinkende fondsen zijn en hoe je ze elke maand kunt gebruiken.

Een zinkend fonds is een strategische manier om geld te sparen voor een specifieke aankoop door elke maand een klein beetje opzij te zetten.

Zinkende fondsen werken als volgt:elke maand zet u geld opzij in een of meerdere categorieën om op een later tijdstip te gebruiken. Op die manier spaart u kleine bedragen over een langere periode in plaats van dat u in één keer met een groot bedrag moet komen.

Bekijk dit bericht op Instagram

Zinkende fondsen werken geweldig voor dingen waarvoor u niet wilt betalen in het budget van één maand, zoals:

Je kunt een zinkend fonds creëren voor elk financieel doel, elke droom of uitgave die je hebt!

Een zinkend fonds is meestal specifieker dan een spaarrekening, omdat u precies weet hoeveel u inlegt en wanneer u het gaat gebruiken.

Het komt allemaal neer op opzettelijk . Als u aan het sparen bent voor een nieuwe auto, de vakantie van volgend jaar, uw jubileumcadeaus, het danskamp van uw kind, en uw kerstcadeaus allemaal op dezelfde spaarrekening staan, is de kans groot dat vroeg of laat de lijnen gaan vervagen.

Dus, in plaats van alles op één hoop te gooien op uw spaarrekening, moet u weloverwogen en specifiek zijn door meerdere oplopende fondsen te hebben.

Een zinkend fonds is ook iets anders dan een noodfonds. Heel anders . Een noodfonds is geld dat je opzij zet voor het onbekende.

Met een volledig gefinancierd noodfonds zou u 3-6 maanden aan uitgaven moeten hebben gespaard voor alle mogelijke noodsituaties. Wanneer uw airconditioner doorbrandt en u hem moet vervangen, komt uw noodfonds tussenbeide en voelt het niet eens als een noodgeval, maar alleen als een ongemak.

Waarom? Omdat het het vangnet is tussen jou en het leven. Je hebt geen manier om te weten of deze dingen komen of wanneer ze zullen gebeuren. Maar jij doe weet dat het leven gebeurt, dus je hebt het geld opzij gezet en klaar.

Met een zinkend fonds weet je daarentegen precies waar dat geld voor is en weet je wanneer je het gaat gebruiken.

Het zinkende fonds is voor de bekende . Het noodfonds is voor de onbekende .

Het maakt niet uit wat uw geldneigingen zijn - spender of spaarder, nerd of vrije geest, ervaringen of dingen - iedereen kan profiteren van een dalend fonds.

Wil je met je gezin van vier een weekje naar het strand? Daar gaat $ 1.500. Nieuw dak nodig? Dat zal $ 6.000 zijn. Dan zijn er kerstcadeaus, of een aanbetaling voor je huis, of die volwassen scooter die je man net heeft hebben. (Alleen mijn man? Oh, oké. Cool.)

Geld uitgeven kan leuk of helemaal niet leuk zijn. Maar aan het eind van de dag, waar je je geld ook aan uitgeeft, het komt allemaal van dezelfde plek. En bij elke veeg van uw bankpas kunnen u en uw bankrekening zich verslagen voelen.

Dat verandert allemaal wanneer u dalende fondsen toevoegt aan uw budgetteringsroutine.

Met een zinkend fonds kunt u:

Strategisch sparen betekent dat leuke aankopen ook echt leuk zijn en dat frustrerende uitgaven geen probleem zijn.

Nu je weet wat 'sinking funds' zijn, hoe ze werken en waarom ze je zullen helpen, kun je er als volgt een maken in vier eenvoudige stappen.

Laten we doen alsof je een zinkend fonds begint voor Kerstmis. Je wilt in de loop van de tijd een beetje opzij zetten, zodat de feestdagen je niet besluipen en je blut maken.

Als u nog een spaarrekening wilt openen voor een zinkend fonds, zorg er dan voor dat de rekening geen minimumsaldo heeft om aan te houden (zoals een geldmarkt). Je wilt niet dat de maandelijkse kosten je saldo verminderen.

Als je onze gratis budgetteringstool EveryDollar gebruikt, heb je helemaal geen aparte spaarrekening nodig. EveryDollar zal dat geld voor u aanwijzen in uw budget, zodat u altijd precies weet hoeveel er in dat fonds zit. (Meer hierover in stap 4.)

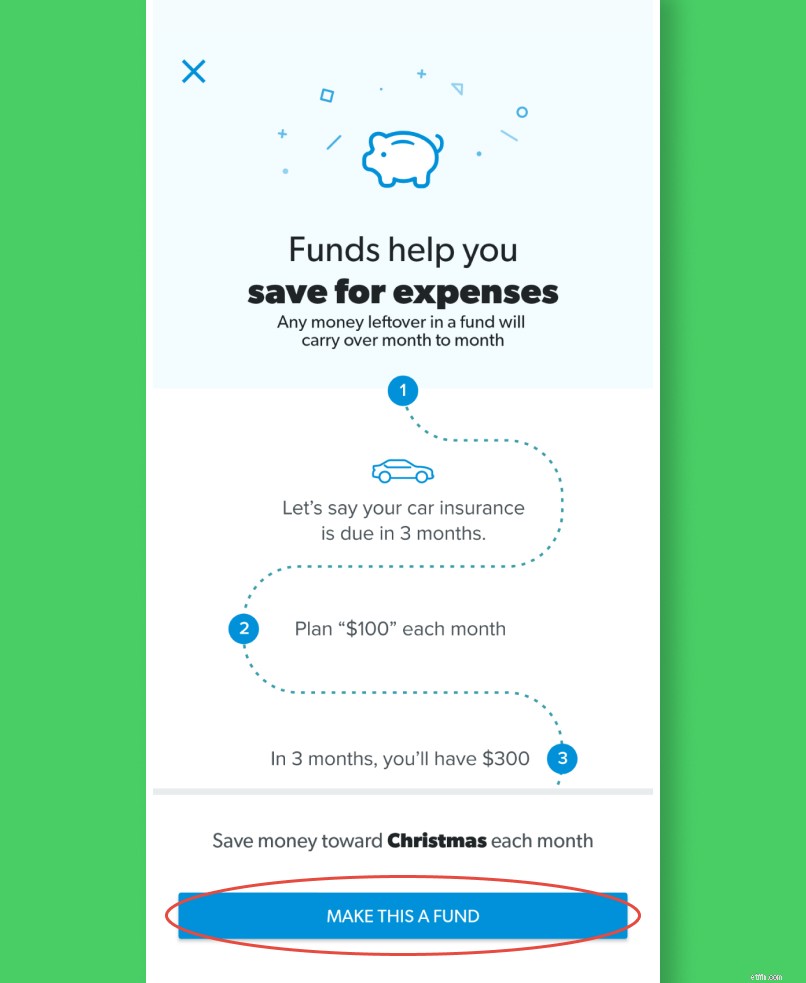

Om te bepalen hoeveel u kunt besparen, neemt u het totale bedrag dat u wilt uitgeven en deelt u dit door het aantal maanden of weken dat u nog heeft totdat u de aankoop moet doen.

Als je $ 1.000 wilt uitgeven met Kerstmis en het is september, dan heb je maar ongeveer drie maanden om te sparen. Dat betekent dat u een regelitem in uw budget nodig heeft dat u eraan herinnert om tot december elke maand ongeveer $ 330 opzij te zetten.

Een zinkend fonds werkt alleen als het . is in het budget .

Dus of u nu budgetteert met een spreadsheet, in een app of met potlood en papier, zet uw zinkende fondsregelitem in het budget!

Hier leest u precies hoe u een zinkend fonds kunt creëren in mijn favoriete budgetapp, EveryDollar:

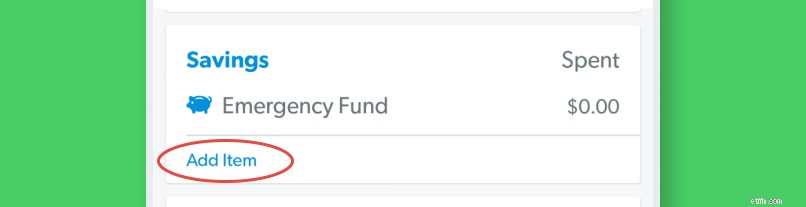

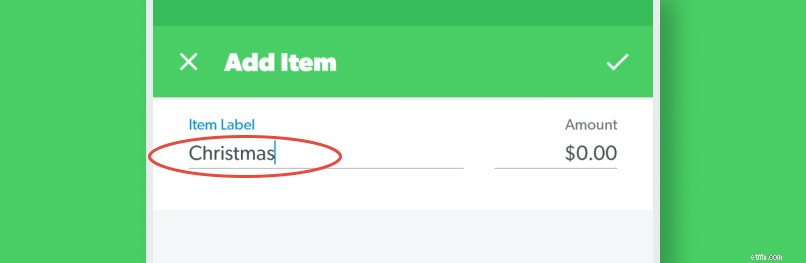

Open uw EveryDollar-budget en klik op "Item toevoegen" onder de budgetcategorie van uw keuze. (Ik heb Besparingen gekozen.)

Noem dan die budgetpost Kerstmis.

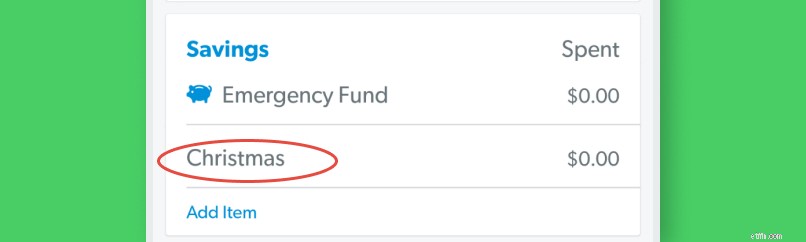

Tik vervolgens op de nieuwe budgetregel.

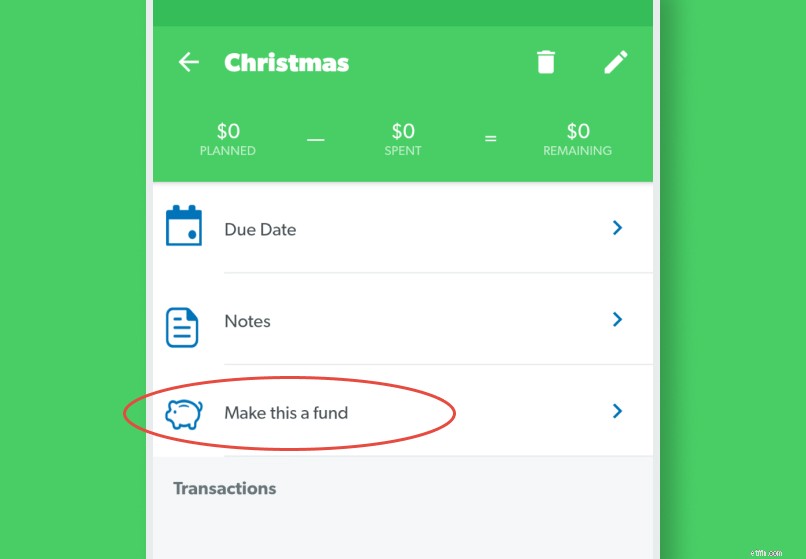

Dit brengt details naar voren. Tik vlak bij dat kleine spaarvarken op 'Maak dit een fonds'.

Er verschijnt een afbeelding die iets meer uitlegt over hoe fondsen werken. Lees het allemaal als je de details wilt en tik vervolgens op 'Maak dit een fonds'.

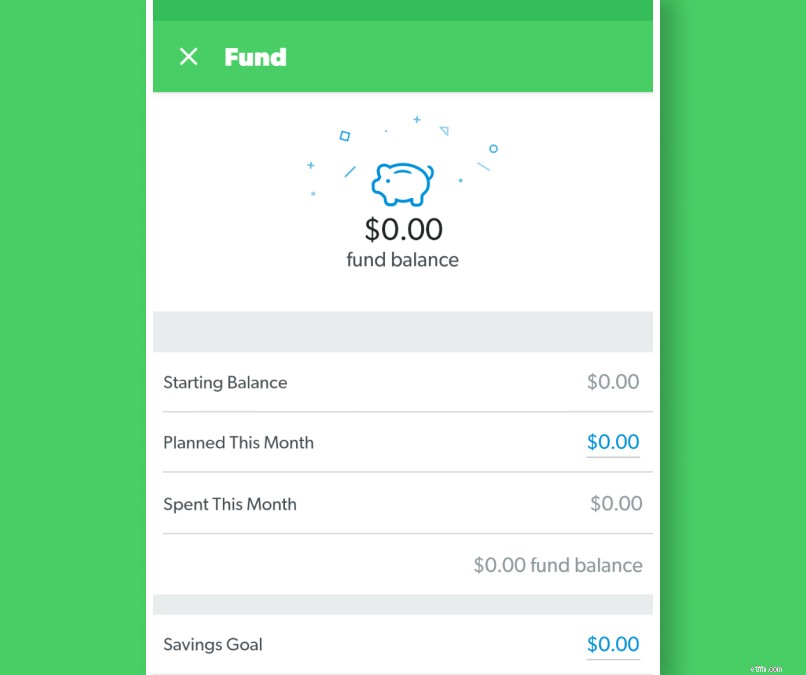

Nu is het tijd om de details in te vullen. Heeft u al geld in dit fonds? Noteer dat als uw beginsaldo. Typ vervolgens het bedrag dat u deze maand aan het fonds besteedt volgens Planned This Month. Ten slotte moet u het totale bedrag dat u in dit fonds wilt hebben, per spaardoel vermelden.

Daar ga je! Je hebt een zinkend fonds. Zorg ervoor dat u elke keer dat u geld in het fonds stopt, bijhoudt. EveryDollar houdt bij hoeveel meer je moet sparen om je doel op tijd te bereiken.

Let op, als je de desktopversie van EveryDollar gebruikt, doorloop je vrijwel hetzelfde proces, maar alles verschijnt aan de zijkant van het scherm.

Nu je de schoonheid van zinkende fondsen hebt gezien, wil je misschien aan alles een zinkend fonds toewijzen. Als je geen schulden hebt en je volledig gefinancierde noodfonds op zijn plaats hebt, is dat geweldig! Maar als je nog steeds in Baby Steps 1-3 zit, zouden dat je prioriteiten moeten zijn.

Met dalende fondsen kan er eigenlijk te veel van het goede zijn. Denk er eens over na:als je een miljoen zinkende fondsen tegelijk hebt, zul je in geen van hen veel vooruitgang zien. Er is maar zoveel geld om rond te gaan, toch?

Zo zou het eruit zien om $ 600 per maand te verdelen over zes verschillende zinkende fondsen:

Aan het einde van een jaar zou het totaal van uw dalende fonds zijn:

Oké, stel je nu voor dat je hebt besloten dat het tijd is om je auto te vervangen. Je hebt twee keuzes:je kunt betrouwbaar vervoer zoeken voor $ 3.600, of je kunt $ 600 aan reparaties aan je huidige auto doen en doorgaan met sparen totdat je auto-zinkfonds weer wat meer groeit.

Maar hier is de geheime derde optie:als je de make-over van de achtertuin en de vakantie dit jaar overslaat, heb je al $ 5.400 voor de auto. Dus overweldig jezelf niet met te veel dalende fondscategorieën als er iets is dat je echt nodig hebt.

Zie je wat een verschil een kleine strategische besparing kan maken? Het grootste dat je nodig hebt, is geduld. (En een budget... en daar past EveryDollar perfect in.)

We leven in een cultuur waarin we nu kopen. We brengen vandaag een item thuis . Amazon heeft alles langer dan een verzending binnen twee dagen laten lijken op een misdaad .

Maar als je geduld en een plan hebt, weet je wat je niet zult hebben? Zich zorgen maken. Vooraf sparen voorkomt stress, dus begin vandaag nog met het maken van wat geld.

Wat zijn kosten voor rood staan en hoe voorkom je ze?

Wat is AgeUp en hoe kan het u helpen?

Wat is een authentiek merk en hoe kun je dat zijn?

Wat zijn GILT-fondsen? En hoe werken GILT-fondsen?

Wat u moet weten over een zinkend fonds

Wat is een neerwaartse ronde en hoe u er een kunt vermijden?

Diversificatie:wat het is en hoe het toe te passen?