Beleggers vergelijken veel risicofactoren wanneer ze kijken of een bedrijf het waard is om in te investeren. Een van de financiële aspecten waar beleggers naar kunnen kijken, is het voor risico gecorrigeerde rendement van uw bedrijf. Dus, wat is een voor risico aangepast rendement?

Een risicogecorrigeerd rendement is wanneer u of een investeerder (bijvoorbeeld investeerders in kleine business angels) de hoeveelheid risico meet die is verbonden aan het rendement van een investering. Met een voor risico aangepast rendement kunt u het risico ook vergelijken met uw potentiële beloning.

Kort gezegd is een voor risico aangepast rendement het rendement dat uw investering oplevert in verhouding tot het risico dat de investering met zich meebrengt.

Over het algemeen worden voor risico gecorrigeerde rendementen weergegeven als cijfers of ratings. In de meeste gevallen geldt een voor risico aangepast rendement voor beleggingsfondsen, individuele effecten en portefeuilles.

Risicogecorrigeerde rendementen meten bepaalde factoren, waaronder:

Risicogecorrigeerde rendementen stellen beleggers in staat om beleggingen met een hoog risico versus een belegging met een laag risico te analyseren. Gewoonlijk geldt:hoe lager het risico, hoe beter het voor risico gecorrigeerde rendement.

Er zijn een paar manieren waarop u het voor risico gecorrigeerde rendement kunt berekenen met behulp van ratio's en formules. Sommige berekeningen kunnen ingewikkelder zijn dan andere. Bij het vergelijken van beleggingen kijken veel beleggers naar meerdere risicomaatstaven en vergelijken ze de resultaten.

Om het proces te vereenvoudigen, kunt u het risico meten door de Sharpe-ratio of de Treynor-ratio te gebruiken.

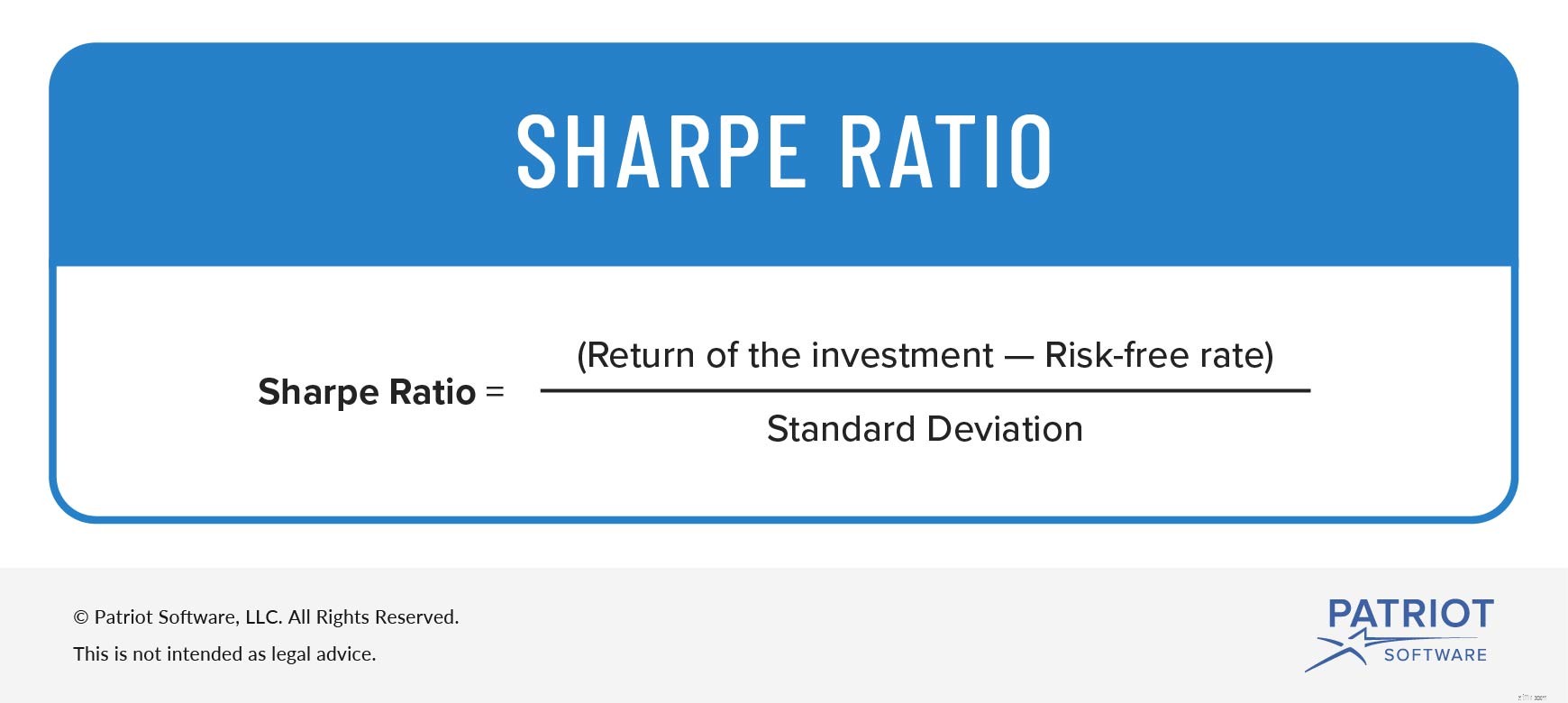

De aandelenratio is ontwikkeld om beleggers te helpen het rendement van een belegging te begrijpen door het te vergelijken met het risico. Het is de meest populaire methode om risico's te meten. In wezen berekent de ratio het gemiddelde verdiende rendement (bijv. vergelijkbare risico's).

Om de Sharpe-ratio te berekenen, trekt u de risicovrije rente af van het rendement van de investering. De risicovrije rente is het rendement van een investering zonder risico.

Deel dat getal vervolgens door de standaarddeviatie van het extra rendement van de investering. De standaarddeviatie vergelijkt het rendement van een investering met het gemiddelde rendement.

Sharpe ratio =Rendement van de investering – Risicovrije rente / Standaarddeviatie

Al deze praat over verhoudingen en formules kan een beetje verwarrend zijn. Laten we dus eens kijken naar een voorbeeld van het gebruik van de Sharpe-ratio.

Stel dat u twee investeringen wilt vergelijken, Investering A en B. Investering A leverde het afgelopen jaar 20% op en had een standaarddeviatie van 7%. Investering B leverde 15% op en had een standaarddeviatie van 4%. De risicovrije rente bedroeg voor beide beleggingen 3%. De Sharpe-ratio's voor beide investeringen zien er als volgt uit:

Investering A:(20% – 3%) / 7% =2,43

Investering B:(15% – 3%) / 4% =3

Het voor risico gecorrigeerde rendement van belegging A is 2,43, terwijl dat van belegging B 3 is. Hoewel belegging A een hoger rendement heeft, heeft belegging B een hoger voor risico aangepast rendement.

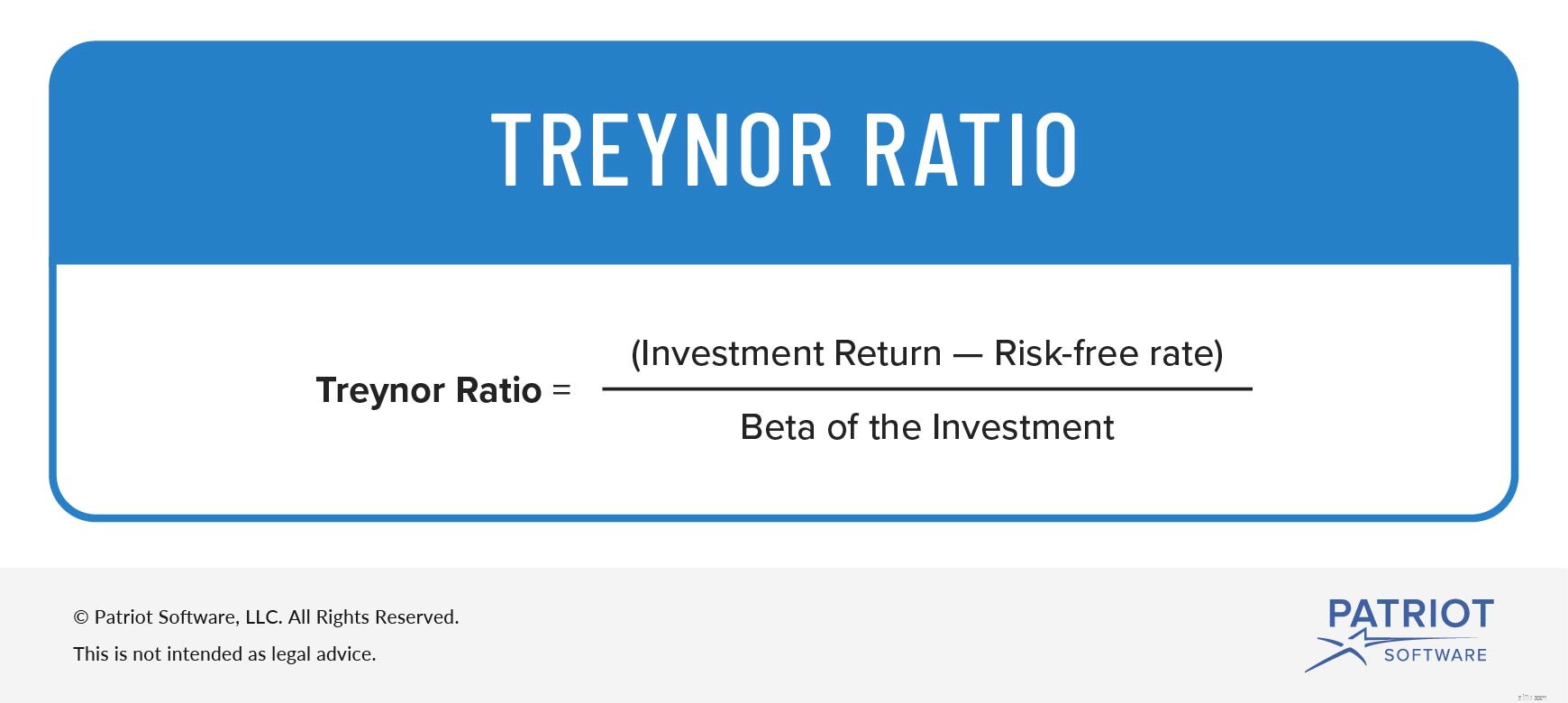

De Treynor-ratio, of de beloning-tot-volatiliteitsratio, helpt bepalen hoeveel rendement er is voor elke risico-eenheid voor een belegging.

De Treynor-ratio is heel gebruikelijk voor de Sharpe-ratio. In plaats van standaarddeviatie zoals de Sharpe-ratio te gebruiken, gebruikt de Treynor-ratio echter bèta.

In de formule meet bèta de verandering van het rendement van een investering als reactie op veranderingen in de totale markt.

Gebruik de volgende formule om de Treynor-ratio te berekenen:

Treynor-ratio =Beleggingsrendement – Risicovrije rente / Bèta van de belegging

Laten we eens kijken naar een voorbeeld van de Treynor-ratio. Om het simpel te houden, gebruiken we dezelfde gegevens uit het voorbeeld van de Sharpe-ratio.

Ter herinnering:Investering A levert 20% op en Investering B 15%. Beide beleggingen hebben een risicovrije rente van 3%. De bèta voor Investering A en B is 0,50. Vul de informatie in de Treynor-ratioformule in om uw totalen te krijgen.

Investering A:(20% – 3%) / 0,50 =0,34

Investering B:(15% – 3%) / 0,50 =0,24

Investering A is 0,34 en Investering B is 0,24. Zoals u kunt zien, heeft belegging A een hogere Treynor-ratio dan belegging B. Omdat belegging A een hogere Treynor-ratio heeft, levert het meer rendement per risico-eenheid op dan belegging B.

Heeft u een manier nodig om uw boekhoudproces te stroomlijnen en eenvoudig de transacties van uw bedrijf te volgen? Met de online boekhoudsoftware van Patriot kunt u banktransacties importeren, facturen maken en meer. Waar wacht je op? Start vandaag nog uw zelfgeleide demo!

Vind je het goed wat je leest? Laten we contact maken, vriend! Vind ons leuk op Facebook en laten we praten.