Afgezien van het feit dat het marktgebonden beleggingsfondsen zijn, hebben aandelenfondsen en schuldfondsen niet veel gemeen. Dat gezegd hebbende, moeten we de verschillen tussen aandelenfondsen en schuldfondsen onderzoeken.

Wat nog belangrijker is, we helpen u te begrijpen wie moet beleggen in aandelenfondsen en schuldfondsen.

Aandelenfondsen beleggen in aandelen van bedrijven uit verschillende marktkapitalisaties, sectoren, thema's en landen. 60-65% van de portefeuille van een aandelenfonds bestaat uit aandelen.

De rest van de portefeuille zou kunnen bestaan uit schuld- en geldmarktinstrumenten om de risico's in evenwicht te brengen. Een fondsmanager beslist welke aandelen hij moet kopen en verkopen om winst te maken.

Als het fonds actief wordt beheerd, zal de fondsbeheerder voortdurend de markt volgen om aandelen te kopen en verkopen. Deze fondsen hebben een hogere kostenratio, maar een grotere kans op lucratieve rendementen.

Aan de andere kant, als het fonds passief wordt beheerd, stelt de fondsbeheerder een aandelenportefeuille samen die een index als NIFTY 50 weerspiegelt.

De kostenratio zou lager zijn, maar de kans op lucratieve rendementen hangt af van de prestaties van de index. In grote lijnen liggen de rendementen dan je van aandelenfondsen mag verwachten tussen de 9-16%.

Maar aandelenfondsen brengen volatiliteit en een relatief hoger risico met zich mee dan andere beleggingsfondsen, simpelweg omdat ze beleggen in directe aandelen (aandelen).

Lees deze blog om alles te weten te komen over aandelenfondsen

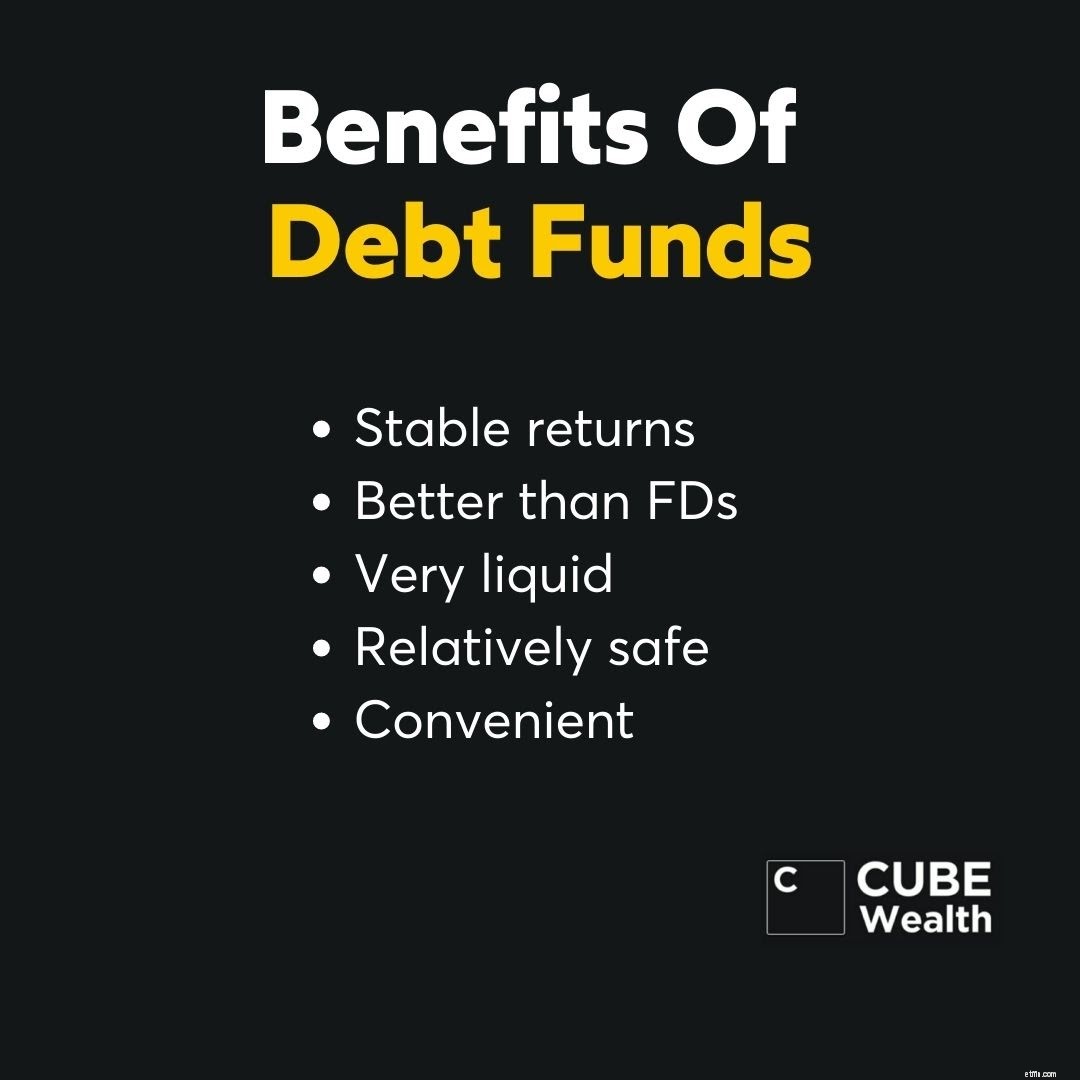

Schuldfondsen beleggen in schuldpapier en geldmarkteffecten zoals schatkistpapier, commercial paper, reverse repo's, bedrijfsobligaties, enz. Schuldfondsen kunnen op twee manieren rendement genereren:

Schuldfondsen bevatten opties voor de korte en lange termijn die zijn gebaseerd op de looptijd van de portefeuille. Een schuldfonds zoals liquide fondsen of ultrakorte termijnfondsen die in een kortere tijd vervallen, hebben een lage volatiliteit.

Terwijl andere schuldfondsen met een langere looptijd relatief volatieler kunnen zijn. Niettemin zijn schuldfondsen veiliger en minder volatiel dan aandelenfondsen, terwijl ze een rendement van 6-8% kunnen genereren.

Lees hier alles over schuldfondsen

Aandelenfondsen beleggen voornamelijk in verschillende individuele aandelen die een grotere kans hebben om te groeien en rendement te behalen. Aandelenselectie wordt gedaan om aan de beleggingsdoelstelling te voldoen.

Multi-capfondsen beleggen bijvoorbeeld in aandelen over verschillende marktkapitalisaties heen. Hierdoor kan een multi-capfonds profiteren van het potentieel hoge rendement van small- en mid-capaandelen, samen met het stabiele rendement van large-capaandelen.

Ter vergelijking:schuldfondsen beleggen over het algemeen in obligaties en andere schuldinstrumenten die een laag rendement genereren vanwege gemiddelde rentetarieven of lage prijsverschillen.

Een 'overnight'-fonds belegt bijvoorbeeld in 'overnight reverse repo', bankdeposito's, verdiscontering van rekeningen, enz., die allemaal een lage leen- en leenrente hebben.

Historisch gezien hebben aandelenfondsen betere rendementen behaald dan schuldfondsen. Hier is een tabel die de prestaties van aandelenfondsen en schuldfondsen vergelijkt:

| Fondstype | 1 jaar retour | 3 jaar retour | 5 jaar retour | 10 jaar retour |

| Aandelenfonds | 9-25% | 9-15% | 9-20% | 8-16% |

| Schuldenfonds | 4-10% | 4-11% | 6-8% | 4-8% |

Aandelen en schulden zijn marktgebonden instrumenten die tot op zekere hoogte gecorreleerd zijn. Maar wanneer de markt daalt, is bekend dat aandelenkoersen meer dalen in vergelijking met schuldinstrumenten (obligaties, t-bills, enz.).

Schuldfondsen zijn dus veiliger dan aandelenfondsen. Bovendien worden daggeldfondsen, liquide fondsen en ultrakorte termijnfondsen beschouwd als de veiligste beleggingsfondsen in India.

Bekijk deze video om de grootste beleggingsfout te voorkomen

Aandelenfondsen staan erom bekend dat ze op korte termijn volatiel zijn, maar hebben het potentieel om over 3 tot 5+ jaar een hoog rendement te genereren. Aandelenfondsen zijn dus geschikt voor de lange termijn.

Schuldfondsen zijn geschikt voor zowel de korte als de lange termijn. Simpel gezegd, langer de looptijd van de portefeuille, langer de beleggingshorizon. Voorbeeld:liquide fondsen vervallen in 91 dagen, dus geschikt voor de korte termijn.

Lees deze blog om meer te weten te komen over de voordelen van langetermijnbeleggen

Belastingefficiëntie is een punt van zorg als het gaat om schuldfondsen. Kapitaalwinsten op korte termijn (<3 jaar) worden toegevoegd aan het inkomen van de belegger en dienovereenkomstig belast.

Dit kan een ongemak zijn voor beleggers met een hogere belastingschijf, omdat ze uiteindelijk meer belastingen zullen betalen. Meerwaarden op lange termijn (> 3 jaar) op schuldfondsen worden belast tegen 20% met indexatievoordelen.

Aandelenfondsen kunnen u echter helpen belasting te besparen. Als u langer dan een jaar aandelenfondsen aanhoudt, zijn de rendementen vrijgesteld van belasting tot ₹ 1,00.000. LTCG (> ₹1.000.000) belast tegen 10% (+4% cess); STCG (<1 jaar) wordt belast tegen 15% (+4% belasting).

ELSS-fondsen, een soort aandelenfonds, kunnen belastingvoordelen bieden tot ₹ 1.50.000 met een lock-inperiode van 3 jaar.

| Parameter | Aandelenfondsen | Schuldfondsen |

| Risico | Gemiddeld-Hoog | Laag-Gemiddeld |

| Gem. Retourneren | 9-16% | 4-8% |

| Geschikt voor | 5+ jaar | 1-5 jaar |

| Investeringskosten | Hoog | Matig |

| Kostenratio | Hoog | Geen - Matig |

| STCG-belasting | 15% (+4% korting) | Volgens belastingplaatje |

| LTCG-belasting |

Vrijgesteld tot ₹1.000.000 | 20% |

*Opmerking: Facts &figures zijn van 01-07-2021.

Aandelenfondsen zijn beleggingen met een hoog risico en een hoge opbrengst die geschikt kunnen zijn voor beleggers met een bovengemiddelde risicotolerantie en langetermijnbeleggingsdoelen.

Schuldfondsen zijn beleggingen met een laag risico en een lage opbrengst die geschikt zijn voor risicomijdende beleggers die een beter rendement willen dan banksparen en vaste deposito's.

Sommige beleggers gebruiken schuldfondsen liever als een middel en niet als doel zelf. In een Systematic Transfer Plan (STP) kiezen beleggers ervoor om hun geld te parkeren in een liquide fonds of overnight fund en dit periodiek over te boeken naar een aandelenfonds.

Verschillende particuliere beleggers vertrouwen op mond-tot-mondreclame of opiniestukken voor beleggingsadvies. Maar praten is goedkoop en generiek advies werkt misschien niet voor elke belegger die wil beleggen in aandelen- en schuldfondsen.

Beleggers hebben advies nodig dat past bij hun beleggingsdoelen en risicoprofiel. Daarom geven apps zoals Cube Wealth u toegang tot samengestelde aanbevelingen voor beleggingsfondsen op basis van uw risicoprofiel, beleggingsdoelen, leeftijd enz.

Het kopen van beleggingsfondsen rechtstreeks van een fondshuis is ook een optie. Hoewel de investeringskosten laag kunnen zijn, is het nadeel dat u uw eigen aandelen- en schuldfondsen moet kiezen.

Hier is een fragment van de beste aandelenfondsen en schuldfondsen die momenteel worden aanbevolen door onze vermogensadviseur, Wealth First.

| Fondstype | Fondsnaam | 5 jaar retour |

| Aandelen | Axis Focused 25 Fonds | 18,11% |

| Aandelen | Mirae Asset Large Cap Fund | 15,63% |

| Schuld | Invesco India Liquid Fund | 6,42% |

| Schuld | IDFC Dynamic Bond Fund | 9,28% |

Aandelenfondsen zijn als Iron Man:flitsende en hoogvliegende risiconemers die over een bepaalde periode een indrukwekkend spektakel opleveren.

Schuldfondsen zijn als Captain America -- betrouwbare, zorgvuldige en methodische operators die de klus klaren met stabiliteit en evenwicht. Uiteindelijk zou het verstandig zijn om beide in je team te hebben.

In dit geval is uw team uw beleggingsportefeuille die kan profiteren van de diversificatie die hoogvliegende aandelenfondsen en relatief stabiele schuldfondsen kunnen bieden.

Bekijk deze video om erachter te komen hoe u een klassieke beleggingsfout kunt voorkomen

Opmerking:Feiten en cijfers zijn waar vanaf 20-10-2021. Alle genoemde informatie is voor educatieve doeleinden en is gebaseerd op openbaar beschikbare informatie. Geen van de hier gedeelde informatie mag worden opgevat als beleggingsadvies. We raden u ten zeerste aan een Cube Wealth-coach te raadplegen voordat u uw geld in een aandelen- of beleggingsfonds belegt. PMS of alternatief activum.