De meeste beleggers in beleggingsfondsen begrijpen de voordelen van diversificatie en een langetermijnstrategie. Maar het is belangrijk om geld bij de hand te hebben voor onverwachte kortetermijngebeurtenissen of noodgevallen.

Dit is waar liquide middelen gunstig blijken te zijn. In plaats van overtollig geld te laten rotten in een spaarbank a/c, parkeren beleggers hun overschot liever in liquide middelen.

Van liquide fondsen is bekend dat ze een rendement opleveren tot 7-8%, wat hoger is dan een spaarbank met airconditioning waarvan bekend is dat deze een rente van 2,5-4% heeft.

Een liquide fonds is een soort schuldbeleggingsfonds dat een beter rendement kan bieden dan een bankspaarrekening of een vast deposito.

De fondsbeheerder belegt uw geld in verschillende vastrentende instrumenten en schuldeffecten, zoals:

De NAV voor een liquide fonds wordt berekend voor 365 dagen. Andere beleggingsfonds-NIW's worden alleen voor werkdagen berekend.

U krijgt de NIW van het liquide fonds van de vorige dag als uw toewijzingsverzoek vóór 14.00 uur is ontvangen.

U kunt uw geld binnen 24 uur opnemen uit een liquide fonds. Sommige liquide fondsen hebben ook de functie 'Insta-aflossing'.

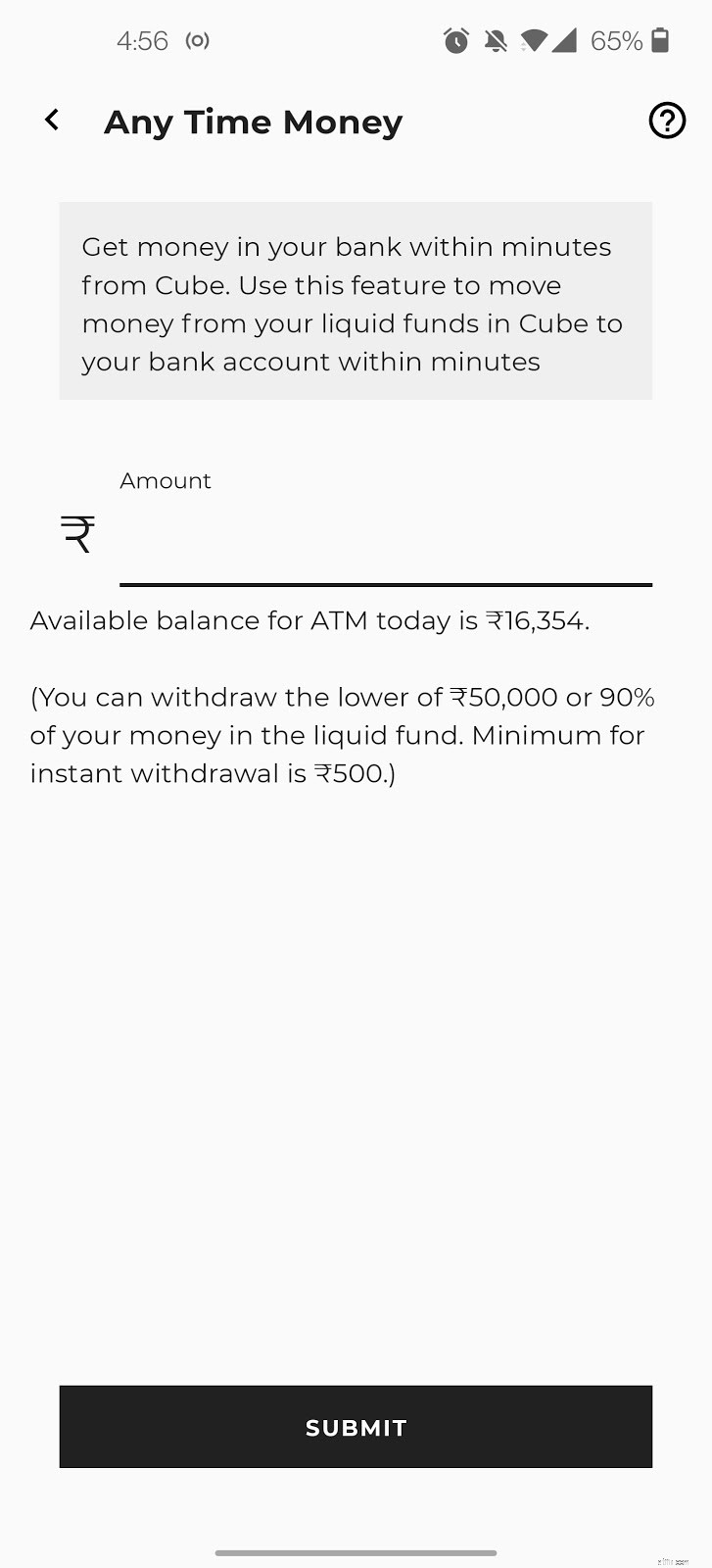

De Cube Wealth-app geeft je toegang tot de functie "Cube ATM". U kunt Cube ATM gebruiken om binnen enkele minuten geld van uw liquide fondsbeleggingen naar uw bankrekening te verplaatsen.

Hier zijn snapshots van Cube ATM in actie

Beleggers geven de voorkeur aan liquide fondsen voor de korte termijn omdat deze fondsen een gemiddelde looptijd van 91 dagen hebben.

De korte looptijd zorgt ervoor dat het fonds minder snel wordt beïnvloed door renteschommelingen.

Vaker wel dan niet, zijn de rendementen van liquide fondsen zeer stabiel, aangezien de kortetermijneffecten niet veel fluctueren in vergelijking met langlopende obligaties.

Laten we de voordelen van liquide fondsen in één oogopslag bekijken:

Liquide fondsen worden ook beschouwd als de veiligste beleggingen in beleggingsfondsen die beschikbaar zijn voor een Indiase belegger.

U bent geen belasting verschuldigd over de dividenden die u ontvangt uit uw liquide fondsbeleggingen. Wel moet u vermogensrendementsheffing betalen.

De winst die u maakt, wordt vermogenswinst genoemd. Deze winsten worden belast op basis van de duur van uw belegging (houdperiode).

Laten we eens kijken naar de Short Term Capital Gains (STCG) en Long Term Capital Gains (LTCG) belasting die u mogelijk moet betalen:

| Parameter | Houdperiode | Belastingtarief | Indexeringsvoordelen |

| Kapitaalwinsten op korte termijn | <3 jaar | Volgens I-T plaat | Nee |

| Kapitaalwinsten op lange termijn | 3 jaar"}"> > 3 jaar | 20% | Ja |

Liquide fondsen bieden een indexatievoordeel, wat inhoudt dat de initiële aankoopprijs (NIW) wordt aangepast aan de inflatie.

Hoe hoger de aankoopprijs (gecorrigeerd voor inflatie), hoe lager de belasting die u moet betalen.

De eenvoudigste manier om te beleggen in liquide beleggingsfondsen is via de Cube Wealth-app. Cube geeft u toegang tot een samengestelde lijst met de beste liquide fondsen.

Deze liquide fondsen worden uitgekozen door onze beleggingsadviseur, Wealth First. WF heeft een historisch trackrecord van het verslaan van de markt met ongeveer ~50%.

De Cube Wealth-app maakt het ook gemakkelijker voor u om te beleggen in SIP's voor liquide fondsen met de QuickSIP- en SuperSIP-functie.

Praat met een vermogenscoach voordat u in een beleggingsfonds investeert. Een vermogenscoach kan u helpen uw beleggingsdoelen, risicotolerantie, tijdschema en meer te bepalen.

Maar wat nog belangrijker is, u kunt beleggen in enkele van de beste beleggingsfondsen voor doelen op middellange en lange termijn. U kunt dit doen nadat u met een vermogenscoach of uzelf hebt gesproken met behulp van de perfecte portefeuillebouwer.

Download de Cube Wealth-app of spreek vandaag nog met een vermogenscoach voor meer informatie.

Over Wealth First

Hier is een fragment van de beste liquide fondsen om momenteel in te beleggen volgens onze beleggingsfondsadviseur, Wealth First.

| Fondsnaam | 3 jaar retour | 5 jaar retour |

| Nippon India Liquid Fund | 6,22% | 6,61% |

| PGIM India Insta Cash Fund | 6,21% | 6,62% |

| Invesco India Liquid Fund | 6,07% | 6,53% |

| Axis Liquid Fund | 6,21% | 6,61% |

| HDFC Liquid Fund | 6,04% | 6,46% |

*Opmerking: Facts &figures zijn van 15-12-2020. Terwijl we onze blogs regelmatig bijwerken, download de Cube Wealth-app voor de laatste informatie over liquide fondsen.

Populaire activa:zorgvuldig uitgekozen beleggingsfondsen

|

In-app-handleiding:snelle SIP's voor MF

Een eenvoudige portfolio is alles wat je nodig hebt

Directe plannen van beleggingsfondsen - alles wat u wilt weten

Beleggingsfondsen voor beginners – 21 feiten die je moet weten

Ken de categorieën van beleggingsfondsen

Beleggingsfondsen met hoog rendement in India

A Shares Mutual Fund Alles wat u moet weten

Regionaal fonds Alles wat u moet weten