"Risico is een willekeurig concept totdat je het ervaart. Praten over in het gezicht geslagen worden is iets anders dan... daadwerkelijk in het gezicht geslagen worden." – Carl Richards, Certified Financial Planner™ en maker van de Sketch Guy-kolom

De markten daalden in maart met 40% toen inspanningen om de verspreiding van het coronavirus te vertragen, de economie bijna tot stilstand brachten. Hoewel ze opmerkelijk snel herstelden, zijn de economische vooruitzichten onzeker, is de werkloosheid hoog en zal de volatiliteit naar verwachting aanhouden totdat COVID-19-vaccins wijdverspreid zijn en eindelijk de panemie onder controle hebben.

We bevinden ons in onbekende wateren en onze reddingsvlotten werken misschien niet meer zoals vroeger. Na zes jaar kwantitatieve versoepeling en de kater ervan, blijven de obligatierendementen mager. Risicovermindering via hogere allocatie naar vastrentende waarden lijkt niet meer zo effectief als het ooit was.

In maart meldde de Life Insurance Marketing and Research Association (LIMRA) dat de verkoop van een relatief nieuw soort lijfrente, een geïndexeerde lijfrente (ILA), in 2019 met 55% is gestegen ten opzichte van 2018. Deze groei is mogelijk geïnspireerd door de correctie eind 2018 wanneer markten $ 2 biljoen verliezen. Maar het kan ook duiden op een bredere eetlust als gevolg van de seculiere trend van uitzonderlijk lage rentetarieven, het dreigende spook van staartrisico (zeldzame en verschrikkelijke marktgebeurtenissen) en een golf van gepensioneerden van de babyboomers.

Onderzoek van annuïteitengegevensgoeroes bij WINK meldt dat de gemiddelde uitgifteleeftijd voor alle ILA's 62 is. Dit suggereert dat mensen deze beveiligingen gebruiken om te bufferen tegen portefeuilleverliezen in het 'fragiele decennium'. Het fragiele decennium is de periode van de laatste vijf werkjaren tot en met de eerste vijf jaar van pensionering waarin het risico van de opeenvolging van rendement een bedreiging kan vormen voor het vermogen van een gepensioneerde om zijn spaargeld te overleven.

De indexgebonden lijfrente is meer dan tien jaar geleden ontwikkeld en stelt beleggers in staat te profiteren van marktparticipatie, terwijl ze bufferen tegen verliezen door een limiet van bijvoorbeeld 10% - wat betekent dat de eerste 10% verlies wordt gedekt door de verzekeraar, en eventuele verliezen daarna zijn op jou. Omdat ze bufferen tegen verliezen, worden geïndexeerde lijfrentes ook wel buffer lijfrentes genoemd. Een andere naam die ze gebruiken is geregistreerde index-linked annuities (RILA).

De bescherming die een geïndexeerde lijfrente biedt, komt met een afweging. Mensen die meer bescherming zoeken via een hogere buffer, kunnen het groeipotentieel opofferen in verhouding tot de hoeveelheid risico die ze overdragen aan het bedrijf dat de ILA afgeeft.

Het kiezen van een buffer van 10% kan bijvoorbeeld een ongelimiteerde deelname aan de bovenkant mogelijk maken, terwijl het kiezen van een buffer van 20% het opwaartse potentieel via de limiet kan beperken tot 20% in de gekozen kredietmethode.

Als u bekend bent met fixed indexed annuities (FIA), dan komt geïndexeerde lijfrentes u misschien bekend voor. Beide worden geprezen om hun vermogen om portefeuilles te beschermen tegen marktverliezen met opwaarts potentieel, maar in tegenstelling tot vast geïndexeerde annuïteiten - die beschermen tegen eventuele verliezen in een bepaalde periode - bieden geïndexeerde annuïteiten variabele rendementen die verliezen kunnen omvatten.

Dus, hoewel beide relatief conservatieve vormen zijn, kunnen geïndexeerde lijfrentes een beetje riskanter zijn om te bezitten dan vast geïndexeerde lijfrentes. Maar ze bieden op hun beurt ook een groter opwaarts potentieel. Indexed-linked annuities zijn geregistreerd bij de SEC, wat betekent dat ze worden verkocht met een prospectus. Dit is anders dan een FIA en maakt ILA's strenger gereguleerd en onder strengere regels voor openbaarmaking.

Hoe effectief kunnen geïndexeerde lijfrentes zijn in reële investeringssituaties? Of, anders gezegd, wat gebeurt er als we in het spreekwoordelijke gezicht worden geslagen, door het coronavirus of een andere ramp? De periode van vijf jaar die op 1 maart 2015 begint, biedt op zijn minst een paar schrijnende dalingen om tegen te meten.

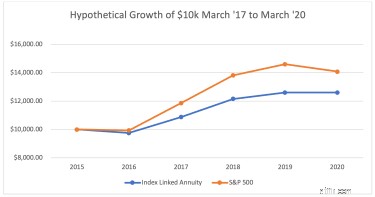

Laten we aan de hand van historische rendementen bijvoorbeeld kijken naar de hypothetische groei van $ 10.000 in een hypothetische geïndexeerde lijfrente.

Voor deze vergelijking heb ik de volgende veronderstellingen gemaakt:

Jaarlijkse point-to-point crediteringsmethode volgens de S&P 500-index (minus dividenden)

0.25% poduct fee (jaarlijks geïncasseerd)

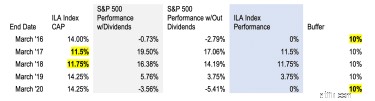

14%, 11,5%, 11,75%, 14,25%, 14,25%

10% (wat betekent dat beleggers niets verliezen totdat de verliezen van de S&P meer dan 10% bedragen)

Houd er rekening mee dat de index “Caps” de maximale prestatie is die u in een bepaald jaar mag worden bijgeschreven via de gekozen bijschrijvingsmethode. Afhankelijk van de gekozen buffer, kunnen die limieten worden vastgesteld op ongeveer 10% of 20%, of ze kunnen niet worden afgetopt, wat betekent dat een belegger in een bepaalde periode wordt gecrediteerd voor de volledige indexprestaties (zonder rekening te houden met dividenden). Caps worden jaarlijks opnieuw ingesteld op basis van rentetarieven, daarom vermelden we in bovenstaande tabel voor elk jaar een andere cap. Lees dit geïndexeerd lijfrenteartikel voor de basis.

Voor onze doeleinden heb ik de wiskunde vereenvoudigd en de jaarlijkse winsten berekend uit historische rendementen in de marktgegevens van econoom Robert Shiller via de S&P 500 Dividends Reinvested Price Calculator op dqydj.com. Vervolgens heb ik de ILA-vergoedingen (0,25%) aan het einde van elke termijn afgetrokken om tot de jaarlijkse winst te komen (zonder dividend).

In de bovenstaande tabel belicht ik gevallen waarin de hypothetische ILA-cap en buffer in het spel kwamen tijdens de periode van vijf jaar van maart 2015 tot maart 2020.

Van maart 2015 tot maart daaropvolgend beleefden de wereldwijde markten enorme turbulentie die verband hield met een daling van de olieprijzen, de devaluatie van de yuan, een vertraging van de Chinese bbp-groei en de Brexit. In die periode verloor de S&P 2,79% (zonder rekening te houden met dividenden) - verliezen die zouden zijn beschermd door de buffer van 10% van de ILA.

De markten herstelden sterk in de volgende periode - met de S&P 500 die eindigde op +17,06%, zonder dividend, in maart '17. Als gevolg hiervan zou 11,5% van de beleggingswinsten zijn bijgeschreven op de ILA.

De prestaties van de S&P 500 van maart 2017 tot maart 2018 De S&P 500 was ook geweldig:14,19% zonder rekening te houden met dividenden. In dat geval waren de prestaties opnieuw hoger dan de limiet, dus de ILA-crediteringsmethode zou hypothetisch 11,75% hebben opgeleverd.

Later in 2018 boekte de S&P 500 echter zijn grootste jaarlijkse verlies sinds 2008, voordat hij in 2019 weer herstelde. In de periode van maart '18 tot maart '19 keerde de S&P 3,75% terug zonder dividenden, waarvan het volledige bedrag bijgeschreven op de prestaties van de ILA voor dat jaar.

En de stier bleef 2020 in rennen voordat hij tegen de COVID-19-muur sloeg. In maart van dit jaar daalde het rendement in de S&P 500-index tot -5,41% – binnen de buffer – dus het verlies zou zijn opgevangen en de ILA-crediteringsmethode zou voor het jaar stabiel zijn geweest.

Hoewel de uitverkoop van 2015/16, de crash van 2018 en de coronacrash van dit jaar schokkende gebeurtenissen waren, herstelden de markten zich vrij snel.

Als u de prestaties van de ILA in kaart zou brengen met de S&P 500 als benchmark (zie bovenstaande grafiek), zou de ILA ondermaats hebben gepresteerd (26% rendement voor ILA va. 41% voor S&P), maar dat kan misleidend zijn. Dat soort vergelijking houdt in dat een ILA hetzelfde risico-rendementsprofiel heeft als aandelen, wat niet het geval is, en het veronderstelt dat een typische aandelenbelegger gedurende die periode van vijf jaar op dezelfde koers bleef en drie grote dalingen en daaropvolgende oplevingen doorstond.

Onderzoek van Dalbar zou anders kunnen suggereren. In hun 26-jarige studie "Quantitative Analysis of Investor Behaviour" hebben onderzoekers van Dalbar geleerd dat beleggers zichzelf vaak in de weg zitten. Terwijl de S&P 500-index gemiddeld een rendement van 9,85% behaalde over de periode van 20 jaar die eindigde op 31/12/2015, verdiende de gemiddelde belegger in aandelenfondsen slechts 5,19%.

Waarom? Het gedrag van beleggers is grillig. Angst en hebzucht kunnen de beste langetermijnbeleggingsdoelen bederven. We kopen hoog en verkopen laag en doen over het algemeen onze best om rijkdom te vergaren. En dit zijn niet alleen sommigen van ons. Dit zijn velen van ons.

De vraag is dus:hoe zou dezelfde hypothetische ILA presteren ten opzichte van de gemiddelde belegger in aandelen gedurende diezelfde volatiele periode? Of wat kan er echt gebeuren als we in het gezicht worden geslagen?

Een geïndexeerde lijfrente is zeker geen one-size-fits-all oplossing. Maar voor beleggers die te maken hebben met een opeenvolgend rendementsrisico, kan het toewijzen van een deel van een portefeuille aan een ILA hun metaforische mokken beschermen tegen een verwoestende hooiberg in het 'fragiele decennium'. Portefeuilleverliezen tijdens deze periode kunnen moeilijk in te halen zijn en kunnen decennialang van invloed zijn op levensstijlkeuzes.

Dit is een gedragsbescherming:een bepaald risico overdragen aan een verzekeringsmaatschappij voor enige zekerheid van een bepaald resultaat. De belofte van enig rendement en bescherming tegen verliezen kan het vertrouwen wekken om in de markt te blijven en op schema te blijven om investeringsdoelen te behalen, in plaats van te wachten op de volgende klap in het gezicht.

Als u verliesavers bent, kunnen gedragshulpmiddelen om u te helpen op koers te blijven in tijden als deze krachtig zijn. Blijf op uw hoede en praat met uw financieel adviseur over uw opties.