De toekomst van de sociale zekerheid is op zijn zachtst gezegd onvoorspelbaar.

Pew Research Center meldt zelfs dat de meeste werknemers twijfelen of de sociale zekerheid veel zal helpen als een bron van pensioeninkomen. 1 Ondertussen hebben sommige babyboomers - die op de voordelen rekenen - de volledige pensioenleeftijd zien stijgen naar 67 jaar, waardoor ze gedwongen zijn te heroverwegen wanneer en hoe ze hun loopbaan moeten beëindigen. 2

Of je nu net aan je carrière begint of je klaarmaakt om voor de laatste keer uit te klokken, voorkom toekomstige verrassingen door jezelf te wapenen met een duidelijk begrip van hoe sociale zekerheid werkt.

We zullen zeven veelgestelde vragen over sociale zekerheid doornemen:

Amerikaanse arbeiders betalen socialezekerheidsbelastingen over hun inkomen. Het is een automatische aftrek die is gebaseerd op wat u verdient. Hoe meer je verdient, hoe meer je aan Uncle Sam verschuldigd bent. Er is echter een belastingplafond voor mensen met een hoog inkomen. In 2020 staat de limiet op $ 137.700. 3 Dit betekent dat als u geen zelfstandige bent en u $ 150.000 verdient, u alleen wordt belast voor lonen tot $ 137.700.

Het tarief van de sociale zekerheid is dit jaar 12,4%. Als u voor iemand anders werkt, delen u en uw werkgever de belasting en betalen ze elk 6,2%. Als u zelfstandige bent, betaalt u de volledige 12,4%. 4

De belastingen die u betaalt, worden niet opgeborgen op uw eigen persoonlijke socialezekerheidsspaarrekening. In plaats daarvan bundelt de Social Security Administration het geld en gebruikt het om de huidige begunstigden te dekken. Simpel gezegd:85 cent van elke belastingdollar van de sociale zekerheid gaat naar een trustfonds dat uitkeringen betaalt voor huidige gepensioneerden, overlevende echtgenoten en nabestaanden van overleden werknemers. 5 De resterende 15 cent gaat naar een trustfonds dat arbeidsongeschiktheidsuitkeringen betaalt voor gekwalificeerde Amerikanen. 6

De sociale zekerheid werd in 1935 opgericht om inkomen te bieden aan gepensioneerde werknemers van 65 jaar of ouder. Tegenwoordig betalen ongeveer 178 miljoen werknemers socialezekerheidsbelastingen en ontvingen 69 miljoen Amerikanen socialezekerheidsuitkeringen in 2019. 7, 8 Wie ontvangt socialezekerheidsuitkeringen?

De Social Security Administration meldt dat van de ouderen die een pensioenuitkering ontvangen, een op de vijf getrouwde stellen (21%) en bijna de helft van de alleenstaanden (45%) voor 90% of meer van hun inkomen afhankelijk zijn van de sociale zekerheid. 9

Maar het was nooit de bedoeling dat de sociale zekerheid de enige bron van inkomsten zou zijn voor Amerikanen die met pensioen gingen. Het is ontworpen als aanvulling.

Reken er niet op. Of reken niet op alle ervan. Dit is de deal:de sociale zekerheid wordt volledig gefinancierd tot 2035. Daarna is er genoeg geld om ongeveer 79% van de geplande uitkeringen te financieren. 10 Dit betekent dat, zonder hervorming, veel Amerikanen mogelijk niet ten volle profiteren van de sociale zekerheid als ze met pensioen gaan.

Volgens de socialezekerheidsadministratie delen momenteel 2,8 werknemers de kosten om één begunstigde te dekken. Tegen 2035 zal die verhouding veranderen in 2,3 werknemers per begunstigde. 11 Verschillende factoren dragen bij aan die verschuiving, met als belangrijkste het aantal babyboomers dat in het komende decennium met pensioen gaat. Geschat wordt dat het aantal Amerikanen van 65 jaar en ouder in 2035 zal toenemen van 56 miljoen tot 78 miljoen, wat een belasting vormt voor het systeem zoals het momenteel is ontworpen. 12

Hoe ontmoedigend dit ook klinkt, niemand kan voorspellen hoe de sociale zekerheid de komende decennia zal uitschudden. De Social Security Administration zegt dat het onwaarschijnlijk is dat de uitkeringen volledig zullen verdwijnen. Dus tot 2035 is het business as usual.

Houd er rekening mee dat, of de sociale zekerheid nu volledig of gedeeltelijk wordt gefinancierd wanneer u met pensioen gaat, u andere inkomstenbronnen nodig heeft om van een comfortabel pensioen te genieten. Het gemiddelde socialezekerheidssalaris na pensionering in 2020 is bijvoorbeeld $ 1.543 per maand. 13 Dat is nauwelijks genoeg om boven de nationale armoedegrens te leven voor een tweepersoonshuishouden. 14

Daarom is het belangrijk om uw eigen pensioensparen op te bouwen door een deel van uw inkomen te beleggen in beleggingsfondsen voor groeiaandelen via het 401 (k) -plan van uw bedrijf of een Roth IRA. Dit is waar uw gekwalificeerde beleggingsprofessional van pas komt. Zij helpen u een plan en strategie op te stellen die passen bij uw individuele pensioensituatie.

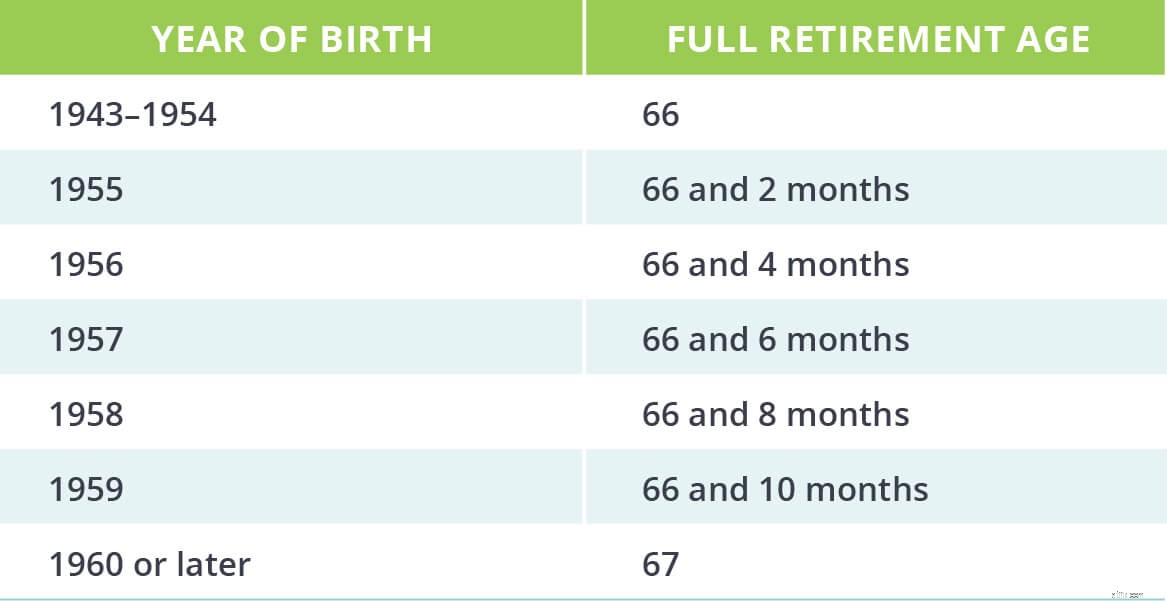

Volgens de Social Security Administration is de volledige pensioengerechtigde leeftijd wanneer een persoon in aanmerking komt voor volledige of onverminderde pensioenuitkeringen. De huidige volledige pensioenleeftijd voor mensen geboren in 1960 of later is 67. 15

Werken tot 67 jaar? Blijkbaar vinden sommige Amerikanen het goed. Uit een recent onderzoek bleek dat bijna tweederde van de werknemers verwacht te werken na de leeftijd van 65. 16 Hoewel langer werken een wijs doel is, is het misschien niet voor iedereen realistisch. Uit een rapport van het National Institute on Aging blijkt dat meer mensen stoppen met werken vanwege een slechte gezondheid dan omdat ze voldoende geld hebben om comfortabel met pensioen te gaan. 17

Onverwachte veranderingen in je leven kunnen je goede bedoelingen om langer door te werken doen ontsporen, dus bereid je van tevoren voor op die reële mogelijkheid.

Begin met het berekenen van uw volledige pensioenleeftijd. Dat nummer vertelt u wanneer u een bijstandsuitkering kunt aanvragen. Het geeft je ook een datum om mee te werken terwijl je je strategie plant voor je 401 (k) en Roth IRA.

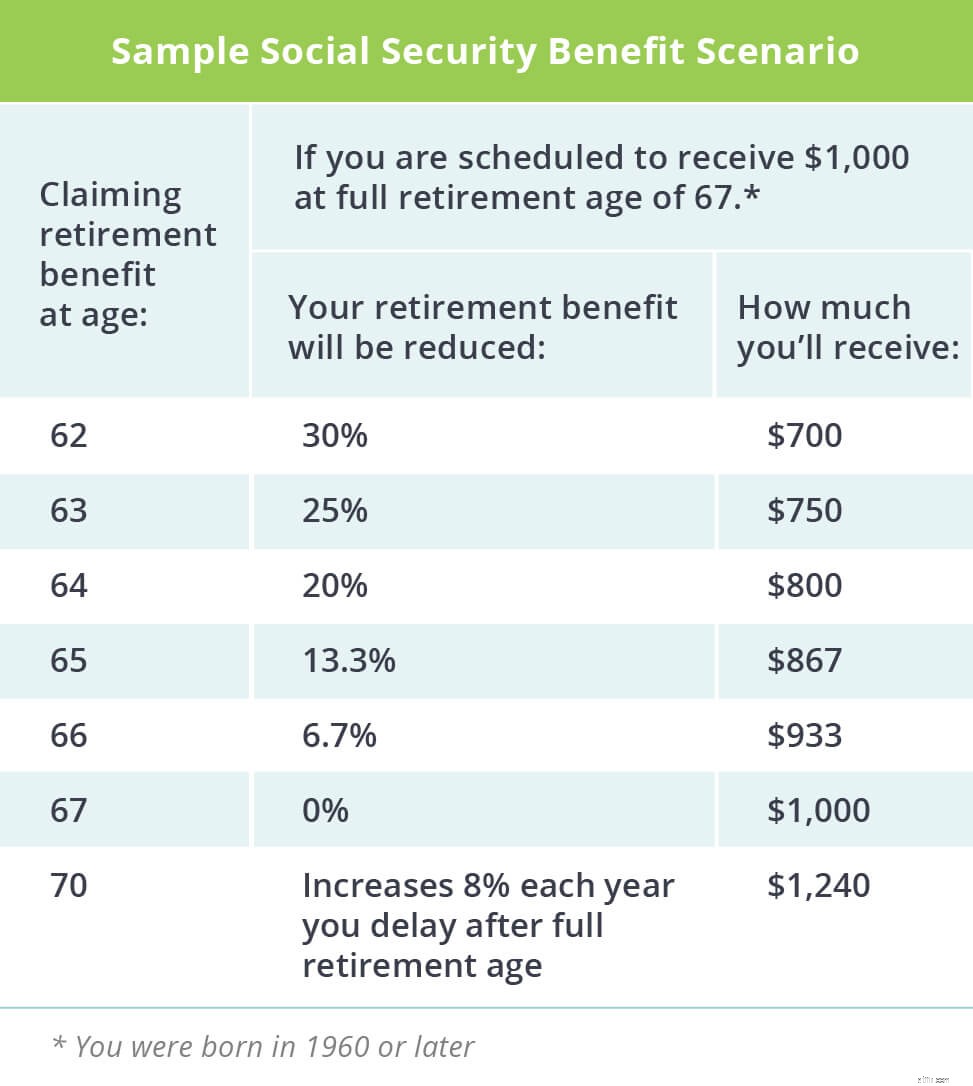

Dat is een goede vraag. En het antwoord is voor iedereen anders. U kunt al vanaf 62 jaar of tot 70 jaar pensioen aanvragen. Als u uw uitkering aanvraagt voordat u de volledige pensioengerechtigde leeftijd hebt bereikt, wordt uw maandelijkse bedrag verlaagd om rekening te houden met de langere periode dat u ze ontvangt. Als u uw claim uitstelt, worden uw uitkeringen echter verhoogd om te compenseren voor de kortere periode dat u ze ontvangt.

Bekijk het zo:laten we zeggen dat uw volledige pensioengerechtigde leeftijd 67 is en u een maandelijkse uitkering van $ 1.000 zou ontvangen. Als u begint met het claimen van uw sociale zekerheid op 62, zou uw uitkering $ 700 zijn. 18 Maar als u wacht met het claimen van uw uitkering tot uw 70e, loopt dit op tot $1.240 per maand. 19

Nog beter:als je voldoende spaargeld hebt en je socialezekerheidsuitkeringen niet nodig hebt voor levensonderhoud, denk er dan over na om je sociale zekerheid vroeg te claimen en werk samen met je SmartVestor Pro om elke cent te investeren. Als u tussen 62 en 77 $ 700 per maand investeert, kunt u mogelijk nog eens $ 318.000 sparen!

Dat is geld dat uw familie zou kunnen erven - en het blaast de overlevingsuitkering van de sociale zekerheid weg die uw echtgenoot zou ontvangen. Nogmaals, dit scenario is voor mensen met solide pensioensparen. Als je sociale zekerheid nodig hebt voor je levensonderhoud als je met pensioen gaat, kun je het beste nog een paar jaar werken en het hogere bedrag claimen.

Er zijn verschillende variabelen die van invloed zijn op uw individuele uitkering:

Uw levenslange inkomsten

Uw leeftijd wanneer u uitkeringen begint te ontvangen

Als je genoeg credits hebt om je te kwalificeren

Credits? Ja, kredieten. U hebt er 40 nodig tijdens uw loontrekkende leven om socialezekerheidsuitkeringen te ontvangen. In 2020 ontvangen werknemers één tegoed voor elke $ 1.410 die ze verdienen. 20 Werknemers komen in aanmerking voor vier studiepunten per jaar. Er zijn enkele nuances voor kredietopbouw voor bepaalde banen, dus zorg ervoor dat u de website van de Social Security Administration controleert voor actuele informatie.

Zoals u kunt zien, is de wiskunde enigszins mysterieus, maar u kunt uw persoonlijke schatting van de uitkering bekijken bij de socialezekerheidsadministratie.

Zoals het er nu uitziet, vervangt de sociale zekerheid slechts een deel van iemands prepensioneringsinkomen. Mensen met een gemiddeld inkomen kunnen bijvoorbeeld verwachten dat de sociale zekerheid tot 40% van hun inkomen zal vervangen. 21 Bedenk dat de uitkeringen na 2034 met ongeveer 20% kunnen worden verlaagd.

Als uw jaarinkomen vóór pensionering $ 55.000 is, zal de sociale zekerheid op dit moment slechts ongeveer $ 22.000 vervangen. U heeft nog eens $ 33.000 per jaar nodig om uw prepensioneringsinkomen te behouden. Zoals we al zeiden, zou die kloof idealiter worden gedekt door uw pensioensparen in uw 401 (k) en Roth IRA.

Een eenvoudige berekening laat zien dat $ 33.000 vermenigvuldigd met 20 jaar pensioen op $ 660.000 uitkomt - het bedrag dat u aan spaargeld nodig hebt om de kloof tussen socialezekerheidsuitkeringen en uw inkomen vóór pensionering te overbruggen. Dat klinkt als veel, maar zoveel besparen is mogelijk. Als u de door de industrie aanbevolen 15% van uw jaarinkomen investeert van 40 tot 67 jaar, zou u meer dan $ 1,3 miljoen kunnen hebben voor pensionering.

Realistisch gezien zullen gepensioneerden hoogstwaarschijnlijk 80% of meer van hun prepensioneringsjaarinkomen nodig hebben om hun levensstijl gedurende hun gouden jaren te behouden. En er zijn veel complexe financiële variabelen zoals marktvolatiliteit, inflatie en aanpassingen van de kosten van levensonderhoud die van invloed zijn op uw algehele persoonlijke pensioenspaarrekening. Daarom is het belangrijk om met uw financieel professional te praten. Ze zullen u door die variabelen leiden en helpen bij het maken van een aangepast plan voor uw pensioen.

U moet socialezekerheidsuitkeringen zien als uw pensioendessert, niet als uw hoofdgerecht. Als de sociale zekerheid er is wanneer u met pensioen gaat - geweldig! Gebruik het geld om te reizen of een hobby te financieren. Maar vertrouw niet op de sociale zekerheid als uw belangrijkste bron van pensioeninkomen.

Begin nu en creëer een strategie die u voorbereidt op een zelfverzekerd pensioen zonder de hulp van de overheid. Als je niet weet hoe je moet beginnen, maak dan verbinding met een SmartVestor Pro bij u in de buurt die u kunnen helpen vertrouwen op te bouwen voor uw individuele pensioenbehoeften.

Vind vandaag nog een SmartVestor Pro!

Hoe inflatie de socialezekerheidsuitkeringen bereikt

Hoe u uw socialezekerheidsuitkeringen kunt maximaliseren

Vragen en antwoorden over sociale zekerheid:hoe werken overlevingsuitkeringen?

Vragen en antwoorden over sociale zekerheid:hoe werken huwelijkse voorwaarden?

Hoe werkt de sociale zekerheid? 12 vragen beantwoord

Uw top 5 socialezekerheidsvragen van het jaar

Hoe veilig is sociale zekerheid?