Dit is wat de verhouding tussen schulden en activa betekent:

Wanneer u een bedrijf bent (d.w.z. u heeft uw eigen bedrijf of bijzaak ), vertegenwoordigt uw verhouding tussen schulden en activa het totale bedrag aan schuld dat u verschuldigd bent in vergelijking met uw totale bedrag aan activa.

Dit bepaalt hoeveel geldschieters u willen geven EN helpt u te weten hoeveel u aan schuldeisers verschuldigd bent.

Als u een persoon bent , de verhouding tussen schuld en activa zal niet zo relevant voor u zijn ... maar uw verhouding tussen schuld en INKOMEN zal dat wel zijn. Dat is het getal dat staat voor het totale bedrag aan schuld dat u verschuldigd bent in vergelijking met uw inkomen.

Hypotheekverstrekkers, bankleningen en iedereen die u krediet geeft, kijken naar uw verhouding tussen schulden en vermogen/inkomen om te bepalen hoeveel ze u willen lenen.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.Uw verhouding tussen schuld en vermogen (of verhouding tussen schuld en inkomen) kan het verschil betekenen tussen het veiligstellen van een lening voor uw bedrijf of huis en geen cent van een geldschieter krijgen.

Laten we, om u te helpen er een beter begrip van te krijgen, eens kijken hoe de verhouding tussen schulden en activa er in het echt uit zou kunnen zien.

Laten we zeggen dat een werkloze kennis van je, we noemen hem Jeff, $ 10 van je wil lenen.

Wat doe je?

Met je $10 in je hand zul je jezelf meteen een heleboel vragen stellen over Jeff, waaronder:

Moeilijk om deze vragen te beantwoorden, toch? Doe nu alsof een derde persoon, je wederzijdse vriendin Mary, je vertelt dat Jeff vorige week $ 100 van haar heeft geleend en het niet heeft terugbetaald. Wat doe je nu?

Je stopt je $ 10 terug in je zak en gaat verder.

In een notendop is dit de verhouding tussen schulden en activa.

Dat is echter niet de enige schuldratio die u moet begrijpen. In de IWT-mode gaan we u een overzicht geven van drie schuldratio's die het belangrijkst zullen zijn voor u, uw leven en/of uw bedrijf. Dit zijn:

Het is zo belangrijk om deze cijfers in gedachten te houden om op de hoogte te zijn van uw schulden (als u die heeft), want als ze niet meer kloppen, kunnen ze uw vermogen om grote aankopen te doen verstikken.

(OPMERKING:als je geen eigenaar van een klein bedrijf bent of je eigen drukte niet hebt, kun je naar beneden gaan verhouding tussen schuld en inkomen.)

Net als uw credit score, is uw verhouding tussen schulden en activa een getal. Een die u laat zien hoeveel van uw activa - zaken als uw contanten, investeringen, inventaris, enz. - zijn betaald met schulden, waaronder:

(Vrijwel alle gevallen waarin u geld aan iemand schuldig bent.)

De manier waarop u uw schuld / activa-ratio berekent, is eenvoudig:neem het bedrag aan schuld dat u verschuldigd bent en deel dit door de waarde van de activa die u bezit. Neem dan dat getal en vermenigvuldig het met 100 zodat je een percentage krijgt. Dat is uw verhouding tussen schulden en activa.

Het ziet er ongeveer zo uit:

En dan:

Het is echt zo simpel.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.Hoe hoger uw verhouding tussen schulden en activa, hoe meer u verschuldigd bent en hoe meer risico u loopt door nieuwe kredietlijnen te openen.

Volgens professor van de Michigan State University Adam Kantrovich , kan elke ratio hoger dan 30% (of .3) de "leencapaciteit" voor uw bedrijf verlagen. Daarom is het zo slim voor u - vooral als u een bedrijfseigenaar of freelancer bent - om uw verhouding tussen schulden en activa te kennen.

Het bedrag dat uw schuld/activa-ratio van invloed is op uw bedrijf, verschilt echter van sector tot sector.

Bedrijven die internetdiensten aanbieden, hebben bijvoorbeeld over het algemeen niet veel schulden nodig om te beginnen. Dat betekent dat ze doorgaans gemiddeld een lagere schuld/activa-ratio hebben.

Industrieën zoals productie of detailhandel hebben echter VEEL schulden vooraf nodig om te kunnen beginnen. Als gevolg hiervan is het niet ongebruikelijk om hogere verhoudingen tussen schulden en activa te zien.

Bekijk de onderstaande grafiek om de gemiddelde verhouding tussen schulden en activa in een aantal verschillende sectoren te zien.

Industrie Gemiddelde verhouding tussen schuld en activa Internetdiensten en sociale media25%Consumentenelektronica34%Energie108%Technologie110%Utilities228%Retail289%Van CSI Market (een organisatie voor marktanalyse)

'Godverdomme, Ramit! Waarom zijn bedrijven als nutsbedrijven en detailhandel zo populair?”

Bedrijven zoals nutsbedrijven en detailhandel hebben vooraf heel veel startkapitaal nodig om de initiële kosten te dekken van dingen die ze nodig hebben om hun bedrijf te runnen (infrastructuur, producten, mankracht, enz.). Als zodanig zal de gemiddelde verhouding tussen schulden en activa voor die bedrijven hoger zijn.

Veel kredietverstrekkers, zoals banken en hypotheekverstrekkers, kunnen hier rekening mee houden wanneer ze leningen aan u en uw bedrijf verstrekken.

Stel dat u een eigenaar van een klein bedrijf bent en op zoek bent naar een nieuwe lening voor uw onderneming. Nadat je alles hebt opgeteld, kom je erachter dat je ongeveer $ 25.000 aan schulden hebt en ongeveer $ 100.000 aan activa bezit.

Nadat je je schuld hebt gedeeld door je vermogen en dat getal met 100 hebt vermenigvuldigd, ontdek je dat je schuldquote 25% is - wat ongeveer het gemiddelde is als je in internetdiensten werkt en fantastisch als je in de detailhandel werkt.

Als die cijfers echter worden omgedraaid (u hebt $ 100.000 aan schulden en bezit slechts $ 25.000 aan activa), zou uw schuld aan het activanummer 400% zijn - wat gewoon verschrikkelijk is, ongeacht wat uw bedrijf doet.

Soms kijken kredietverstrekkers naar de schuld van een bedrijf aan eigen vermogen verhouding in plaats daarvan. De kans is groot dat dit niet voor 99,999% van jullie geldt. Maar zoals u weet, kijkt schuld/eigen vermogen naar de schuld van een bedrijf in vergelijking met het eigen vermogen (de waarde van de aandelen) en wordt het op dezelfde manier berekend als de verhouding schuld/vermogen:

En dan:

Net als de verhouding tussen schulden en activa, varieert uw verhouding tussen schulden en eigen vermogen van bedrijf tot bedrijf.

Echter, algemene consensus voor de meeste industrieën is dat het mag niet hoger zijn dan 2 (of 200%) .

“Maar Ramit, ik heb geen groot bedrijf of bedrijf. Is dit iets voor mij?”

Ja! Omdat er een formule is die schuldeisers en kredietverstrekkers gebruiken om het risico van personen zoals u te beoordelen.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.Als u van plan bent ooit een hypotheek voor een huis te krijgen , moet u ervoor zorgen dat uw verhouding tussen schuld en inkomen onder controle is.

Dit cijfer vergelijkt uw bruto maandinkomen met uw maandelijkse schuld. Banken en andere kredietverstrekkers kijken naar dit aantal om te bepalen hoeveel risico u moet lenen. Hoe meer risico u loopt, hoe kleiner de kans dat ze u iets lenen.

Net als uw verhouding tussen schulden en activa, is het berekenen ervan eenvoudig:

En dan:

Laten we een voorbeeldscenario uitvoeren:

Stel dat u maandelijks ongeveer $ 1.000 aan schulden hebt en $ 75.000 per jaar ($ 6.250 / maand) verdient. We nemen dan 1.000 gedeeld door 6.250 om onze verhouding tussen schuld en inkomen te krijgen, zoals:

Vermenigvuldig 0,16 met 100 en je hebt 16% voor je verhouding tussen schuld en inkomen... maar wat betekent dat getal?

Hoe lager het getal, hoe beter. Volgens Wells Fargo , is de ideale verhouding tussen schuld en inkomen 35% en lager. Dat gezegd hebbende, zullen de meeste kredietverstrekkers u een lening verstrekken tot 43-45%.

Dus als uw schuld/inkomen-ratio 16% zou bedragen, zoals in het bovenstaande voorbeeld, zou u in goede vorm zijn voor een woninglening.

Als uw verhouding tussen schuld en inkomen iets hoger is en u wilt deze verlagen, dan wil ik u graag helpen.

Schulden hebben is tenslotte de grootste barrière om een rijk leven te leiden, en het is niet alleen een financiële last, maar het kan ook een ENORME psychologische last zijn.

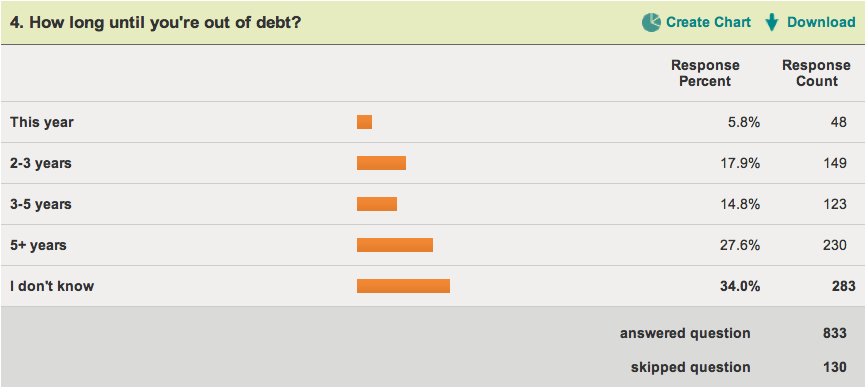

Een tijdje terug heb ik bijvoorbeeld een enquête gehouden onder mijn lezers die schulden hadden , door ze een schijnbaar eenvoudige vraag te stellen:hoe lang duurt het voordat je uit de schulden bent?

Bekijk de resultaten:

34% (de meerderheid) van de respondenten WIST NIET hoe lang het zou duren voordat ze geen schulden meer hadden.

Schulden zijn net zo'n emotionele kwestie als een financiële. Daarom gooien we een boek over persoonlijke financiën naar iemand met schulden of het tonen van een schuldencalculator levert weinig tot geen verandering op.

Als iemand te bang is om zelfs maar de enveloppen te openen die hem vertellen hoeveel hij verschuldigd is, is "informatie" niet wat hij nodig heeft. In plaats daarvan moet die persoon bereid zijn om ZELF actie te ondernemen voordat er iets verandert.

Als je dit nu leest en je bent klaar om actie te ondernemen tegen je schuld, dan wil ik je helpen.

In feite kun je VANDAAG beginnen met het uit de schulden komen via een 5-stappensysteem dat ik heb ontwikkeld.

Bekijk hier mijn populaire artikel over hoe u uit de schulden kunt komen .

Dus dat is uw verhouding tussen schulden en activa. Het is een goede manier om uw persoonlijke financiën in de gaten te houden en een element om te overwegen als u een lening wilt krijgen.

Maar het elimineren van schulden is slechts de eerste stap op weg naar een rijk leven.

Als je mijn beste strategieën wilt leren voor het creëren van meerdere inkomstenstromen, het starten van een bedrijf en het verhogen van je inkomen met duizenden dollars per jaar, download dan hieronder een gratis exemplaar van mijn ultieme gids om geld te verdienen.

Voer hieronder uw naam en e-mailadres in om direct toegang te krijgen tot de ultieme gids om geld te verdienen.

Welke schuld is 'goede schuld' en welke is 'slechte schuld'?

Langetermijnschuld en balansschuldverhouding

10 eenvoudige stappen om uit de schulden te komen

De verdeling van de verspreiding van stieren en beren

5 eenvoudige stappen om uw computer en technologie veilig te houden in 2017

15 producten die de was snel en gemakkelijk maken

10 goedkope en gemakkelijke Halloween-kostuums voor huisdieren