Als u een klein bedrijf heeft, is het belangrijk om extra geld bij de hand te hebben om te investeren of om uw verplichtingen te betalen. Maar met geld dat constant binnenkomt en uitgaat, kan het moeilijk zijn om te controleren hoeveel er over is. Gebruik een account voor ingehouden inkomsten om bij te houden hoeveel uw bedrijf heeft opgebouwd.

Als u weet hoeveel ingehouden winst uw bedrijf heeft, kan dit helpen bij het nemen van beslissingen en het verkrijgen van financiering. Ontdek wat ingehouden winsten zijn, hoe u ze kunt berekenen en hoe u deze kunt vastleggen.

Ingehouden winsten zijn bedrijfswinsten die kunnen worden gebruikt voor investeringen of het aflossen van bedrijfsschulden. Het zijn cumulatieve inkomsten die vertegenwoordigen wat er overblijft nadat u onkosten en dividenden hebt betaald aan de aandeelhouders of eigenaren van uw bedrijf. Ingehouden winsten worden ook wel ingehouden kapitaal of geaccumuleerde winsten genoemd.

U moet de ingehouden winsten aan het einde van elke boekhoudperiode melden. Gemeenschappelijke boekhoudperioden omvatten maandelijks, driemaandelijks en jaarlijks. U kunt de ingehouden winsten van uw bedrijf van de ene boekhoudperiode met de andere vergelijken.

Dus, wat gaat er in de ingehouden winsten? Om de ingehouden winsten te berekenen, moet u de eerdere ingehouden winsten, het netto-inkomen en de uitgekeerde dividenden van uw bedrijf weten.

U kunt de eerdere ingehouden winsten van uw bedrijf vinden op uw bedrijfsbalans of het overzicht van ingehouden winsten. Het nettoresultaat van uw onderneming vindt u op uw resultatenrekening of winst- en verliesrekening. Als u aandeelhouders heeft, is het uitbetaalde dividend het bedrag dat u aan hen betaalt.

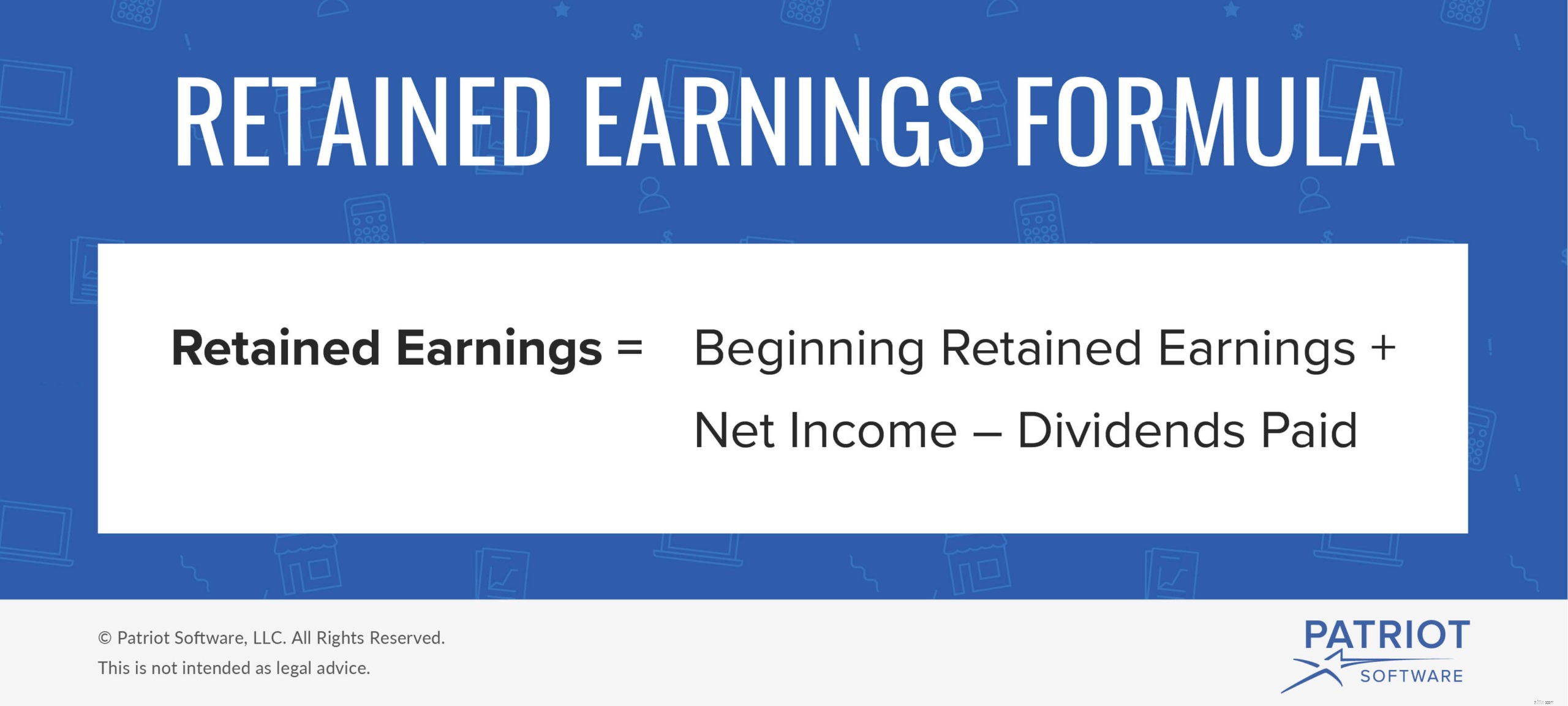

Gebruik de volgende formule voor ingehouden winst om de ingehouden winsten van uw bedrijf voor een boekhoudperiode te bepalen:

Ingehouden winst =begin ingehouden winst + netto-inkomen – betaalde dividenden

Als u een nieuw bedrijf bent en geen eerdere ingehouden winsten heeft, voert u $ 0 in. En als uw eerdere ingehouden inkomsten negatief zijn, zorg er dan voor dat u deze correct labelt.

Kunnen ingehouden winsten negatief zijn? Als u een nettoverlies en lage of negatieve ingehouden winsten heeft, kunt u negatieve ingehouden winsten hebben.

Aan de andere kant, als u een netto-inkomen heeft en een goede hoeveelheid opgebouwde ingehouden winsten, zult u waarschijnlijk positieve ingehouden inkomsten hebben.

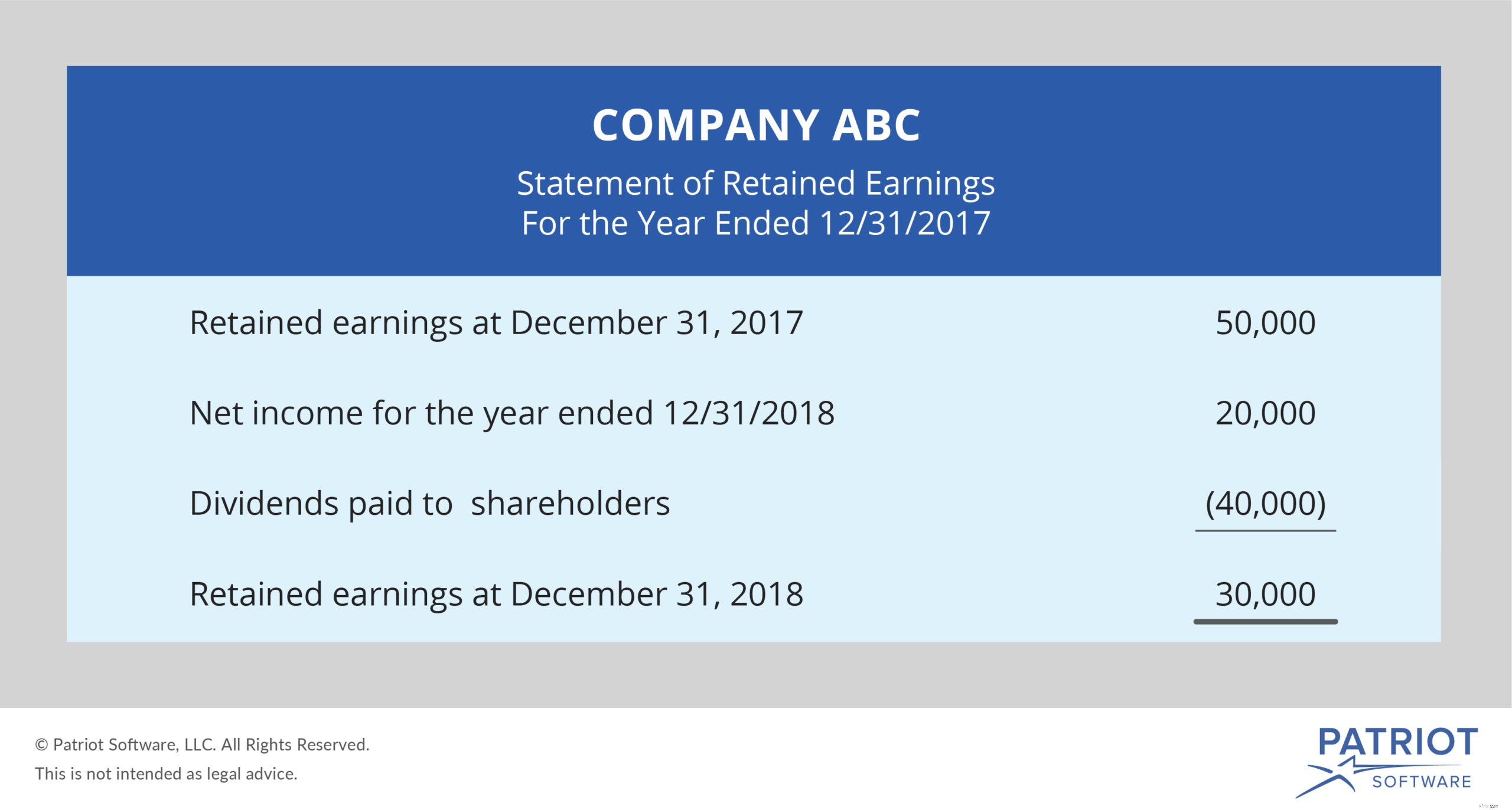

Laten we zeggen dat u begint met ingehouden winsten van $ 25.000. Voor deze boekhoudperiode had u een netto-inkomen van $ 30.000. En u heeft een dividend van $ 20.000 betaald.

Ingehouden winst =$ 25.000 + $ 30.000 - $ 20.000

Ingehouden winst =$ 35.000

U heeft een positieve ingehouden winstrekening van $ 35.000.

Laten we nu eens kijken naar een voorbeeld van een negatieve ingehouden winst. U begint ingehouden winsten van $ 4.000 en een nettoverlies van $ 12.000. U heeft geen dividend uitbetaald.

Ingehouden winst =$ 4.000 - $ 12.000 - $ 0

Ingehouden winst =-8.000

U heeft een tekort van € 8.000 op uw bedrijf. Omdat ingehouden inkomsten cumulatief zijn, moet u -$ 8.000 gebruiken als uw ingehouden inkomsten voor de volgende boekhoudperiode. Je hebt een hoog netto-inkomen nodig om uit het gat te komen.

U moet uw rekening voor ingehouden inkomsten aanpassen wanneer u een journaalboeking maakt die een inkomsten- of onkostenrekening verhoogt of verlaagt.

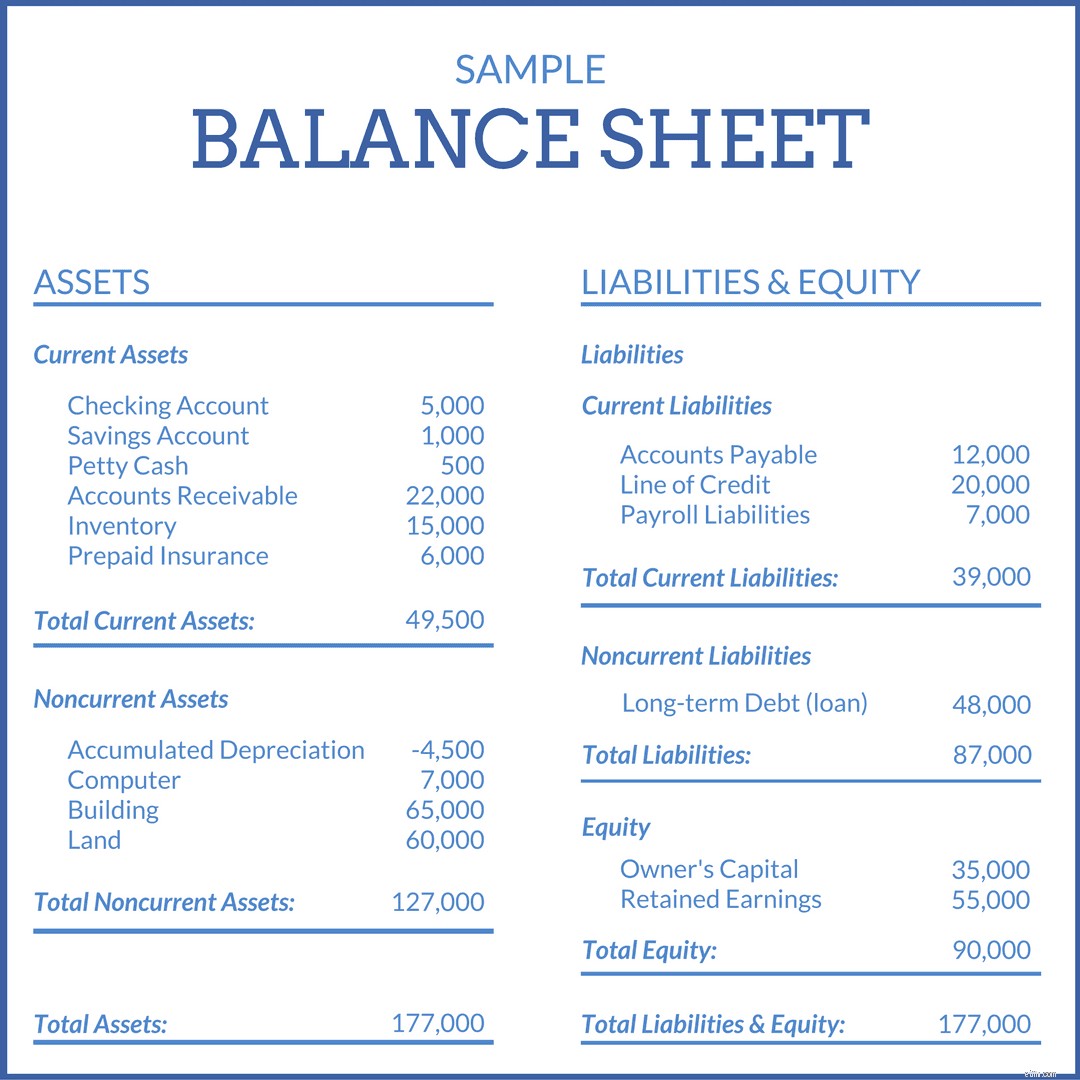

Zijn ingehouden winsten een actief? Ingehouden winsten worden daadwerkelijk gerapporteerd in het eigen vermogen van de balans. Hoewel u ingehouden winsten in activa kunt investeren, zijn ze zelf geen activa.

Ingehouden winsten moeten worden geregistreerd. Over het algemeen noteert u ze op uw balans onder de rubriek eigen vermogen. Maar u kunt ingehouden winsten ook vastleggen op een afzonderlijk financieel overzicht dat bekend staat als het overzicht van ingehouden winsten.

De balans is opgesplitst in drie delen:activa, passiva en eigen vermogen. De activasectie toont u de waardevolle items die uw bedrijf bezit. In het gedeelte schulden ziet u wat u verschuldigd bent. En de aandelensectie toont u het geld dat u over heeft na het betalen van schulden.

Op de balans verschijnen ingehouden winsten onder het gedeelte 'Eigen vermogen'. 'Ingehouden inkomsten' wordt weergegeven als een regelitem om u te helpen uw totale bedrijfsvermogen te bepalen.

Het overzicht van ingehouden winsten is een financieel overzicht dat volledig is gewijd aan het berekenen van uw ingehouden winsten. Net als de formule ingehouden winsten, geeft het overzicht van ingehouden winsten een overzicht van ingehouden winsten, netto-inkomsten of -verlies, betaalde dividenden en de uiteindelijke ingehouden winsten.

Met goed beheerde boekhoudboeken kunt u nauwkeurige financiële overzichten maken. De boekhoudsoftware voor kleine bedrijven van Patriot maakt het gemakkelijk om uw inkomsten en uitgaven online bij te houden. Probeer het vandaag nog gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 28-07-2015.

Definitie van totale wegwerpbare wekelijkse inkomsten

Wat is een flexibel budget? Definitie en voorbeeld

Wat is een gebalanceerd budget? Definitie en voorbeeld

Wat is een gebalanceerd fonds? Definitie en voorbeeld

Periodiek voorraadsysteem - Definitie en overzicht

Wat is werkkapitaal? Definitie, belang en meer.

Inkomstenoproep en inkomstenvrijgave