Voordat ik u laat zien hoe u uw credit score kunt verbeteren, laten we eens heel snel kijken naar hoe belangrijk uw credit score werkelijk is. Het verbeteren van uw kredietscore kan zelfs $ 100.000 waard zijn.

Overweeg twee mensen:

Als ze in de dertig zijn, besluiten ze huizen van vergelijkbare prijzen te kopen. Hoeveel denk je dat ze elk betalen?

Spoiler alert:niet hetzelfde aantal.

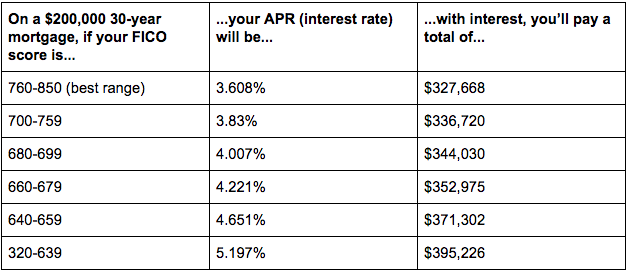

Bekijk de onderstaande grafiek:

Omdat Derek weinig krediet heeft, zal hij uiteindelijk bijna $ 68.000 meer betalen in interesse dan Abby — wiens krediet geweldig is.

Wees niet zoals Derek.

Het verbeteren van uw kredietscore kan een ongelooflijk ontmoedigende taak lijken, maar het is eigenlijk vrij eenvoudig, zolang u maar over de juiste systemen beschikt op zijn plaats.

En in een wereld waar bijna 110 miljoen Amerikanen hebben NOOIT hun kredietscore gecontroleerd, en als je zeker weet dat je een goede hebt, loop je voorop als het gaat om zaken als het verkrijgen van een hypotheek, het herfinancieren van je studieleningen, het kopen van een auto of zelfs het huren van een appartement.

Het is ook een ongelooflijk gemakkelijke manier om te beginnen met het verdienen van een grote overwinning . Dat komt omdat krediet een veel grotere impact heeft op onze financiën dan een paar dollar per dag besparen op een kopje koffie.

Gelukkig hebben we de exacte systemen om u op weg te helpen uw kredietscore te verbeteren.

Om te begrijpen waarom deze systemen werken, moet u eerst weten hoe uw kredietscore werkt.

(Als u al weet hoe kredietscores werken, klik dan hier om naar de systemen te springen.)

Bonus: Wil je eindelijk betaald krijgen wat je waard bent? Ik laat je precies zien hoe in mijn Ultieme gids om een verhoging te krijgen en je salaris te verhogenEr zijn twee hoofdcomponenten om geschiedenis te crediteren:

En hoewel uw kredietscore en kredietrapport twee totaal verschillende dingen zijn, komt uw score uit de informatie in uw rapport.

Het werkelijke aantal wordt bepaald door de volgende informatie en het bijbehorende gewicht in verhouding tot uw score (creditscore-formule met dank aan Wells Fargo ):

Zie jezelf als een voetbalteam. Het kredietrapport bestaat uit alle plays die u uitvoert en de kredietscore is de cumulatie van alle doelpunteneenheden die u scoort in de wedstrijd...

Ik ben zo'n ENORME fan van voetbal. Kun je het niet zien?

Bonus: Wilt u vanuit huis werken, uw agenda beheren en meer geld verdienen? Download mijn GRATIS ultieme gids voor thuiswerken.Uw kredietscore zal tussen 300 en 850 liggen. Het bereik bepaalt of uw score solide is of niet, maar een goede vuistregel is hoe hoger uw kredietscore, hoe beter u af bent.

Hieronder staan een aantal bereiken van Experian en wat ze voor u kunnen betekenen.

Het is belachelijk eenvoudig om uw credit score te controleren. Het is zo makkelijk, ik wil dat je het nu doet.

Ernstig. Het controleren van uw credit score is ongelooflijk eenvoudig. Ik raad aan om te beginnen bij Credit Karma of Mint .

Zodra u het nummer voor u heeft, is het tijd om enkele stappen te ondernemen om uw kredietscore te verbeteren.

U hoeft geen kredietgek zoals ik te worden en 50 boeken over kredietoptimalisatie te lezen om uw kredietscore te verhogen. Je kunt de meeste adviezen negeren en gewoon een paar belangrijke dingen doen om je score drastisch te verbeteren.

Er zijn zelfs vier belangrijke tips die de grootste impact zullen hebben bij het verbeteren van uw kredietscore.

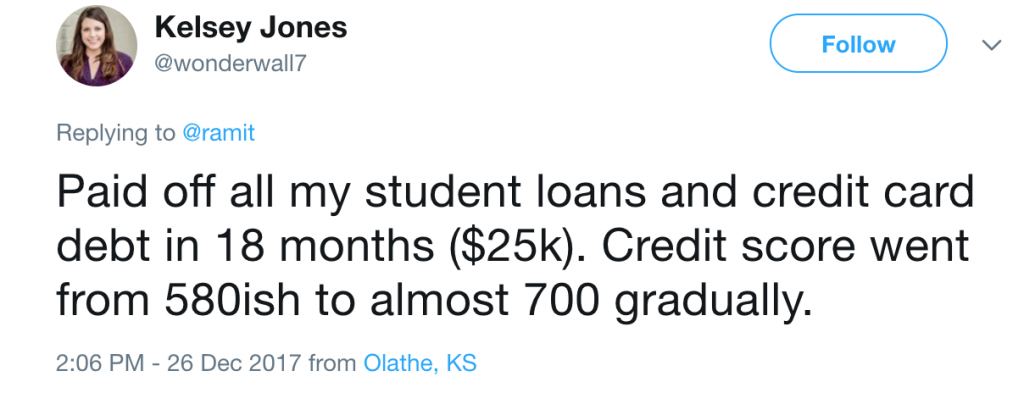

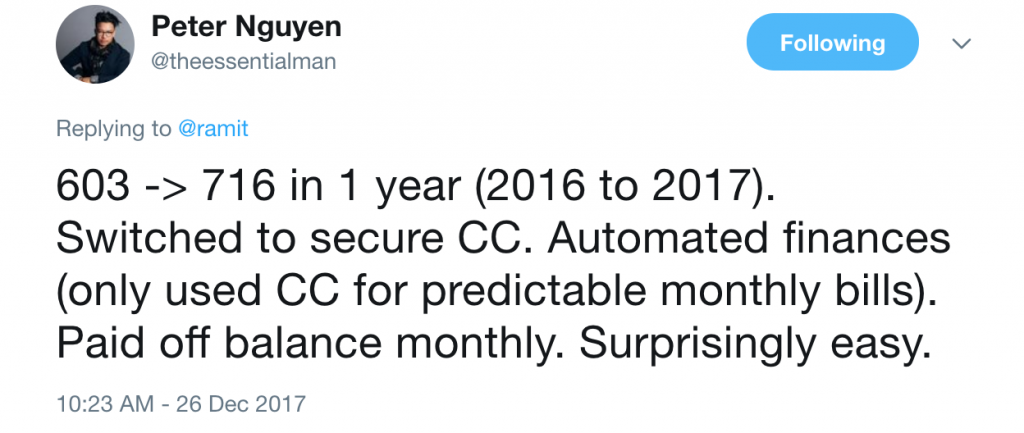

Een tijdje geleden vroeg ik mijn lezers hoe ze hun kredietscores verbeterden . Uit hun antwoorden bleek dat het verbeteren van uw credit score geen rocket science is. Het gaat erom gedisciplineerd te zijn en een aantal no-nonsense financiële systemen te hebben.

Ik heb hier enkele van de beste antwoorden opgenomen om u te laten zien dat het is mogelijk om uw credit score te verbeteren en om u inzicht te geven in hoe u het zelf kunt doen.

Het hebben van meer dan één inkomstenstroom kan u door moeilijke economische tijden heen helpen. Leer hoe u extra geld kunt verdienen met mijn GRATIS ultieme gids om geld te verdienen

Te veel mensen denken dat ze, aangezien ze schulden hebben, het systeem moeten spelen en het spel 0% saldooverdracht moeten spelen, waarbij ze van kaart naar kaart wisselen om een paar procentpunten op de schuldrente te besparen.

Wat ik heb ontdekt, is dat ze meer tijd besteden aan het overboeken van tegoeden van kaart naar kaart in plaats van hun schuld daadwerkelijk af te betalen . Dat is belachelijk, vooral als je bedenkt dat 30% van je kredietscore wordt berekend op basis van hoeveel je verschuldigd bent.

In plaats daarvan wil ik dat je die schuld aflost met mijn vijfstappenmethode. Ik heb eerder over dit systeem geschreven in mijn post over hoe uit de schulden te komen – bekijk het om exact hetzelfde systeem te leren dat duizenden lezers heeft geholpen om eindelijk van hun schulden af te komen.

Het hebben van meer dan één inkomstenstroom kan u door moeilijke economische tijden heen helpen. Leer hoe u extra geld kunt verdienen met mijn GRATIS ultieme gids om geld te verdienen

35% van uw score (het grootste deel) weerspiegelt uw betalingsgeschiedenis, dus zelfs als u één betaling mist, kan uw credit score 100 punten dalen, uw APR met 30% verhogen, $ 200 + / maand toevoegen aan uw maandelijkse hypotheekbetaling (krankzinnig, ik weet het), en meer.

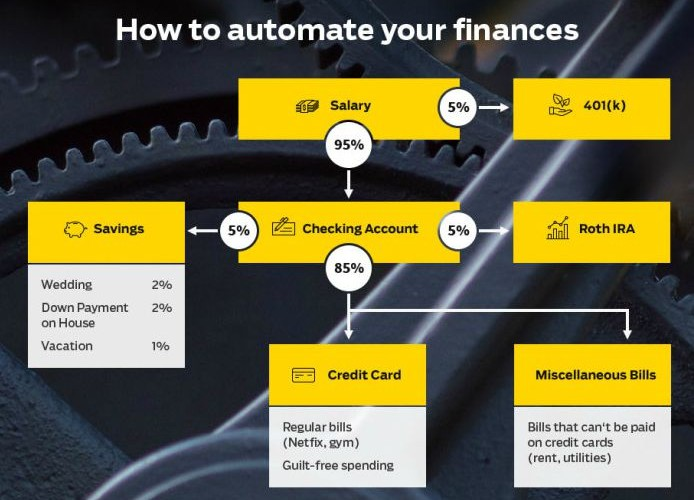

Door automatische betaling in te stellen met behulp van mijn IWT-systeem, hoeft u zich geen zorgen te maken over het maandelijks handmatig betalen van uw rekeningen of het per ongeluk vergeten van een betaling en het krijgen van een enorme boete.

Het beste gedeelte? Zodra u uw persoonlijke financiën heeft geautomatiseerd, investeert u automatisch, bespaart u geld en betaalt u al uw rekeningen aan het begin van de maand - niet alleen uw creditcardafschrift!

Bekijk mijn 12 minuten durende video waarin ik het exacte proces met u doorloop voor meer informatie over het automatiseren van uw financiën.

Idealiter zou u elke maand uw volledige creditcardsaldo moeten afbetalen, maar als u dat niet kunt, kunt u uw score nog steeds verbeteren door elke maand op zijn minst het minimum te betalen.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.

Wanneer mensen gemotiveerd raken om 'iets' aan hun creditcard te doen, is het eerste wat ze doen, vaak alle kaarten sluiten die ze lange tijd niet hebben gebruikt.

Klinkt logisch:laten we de oude spinnenwebben in onze portemonnee opruimen!

In werkelijkheid is dit een slecht idee:15% van uw kredietscore weerspiegelt de lengte van uw kredietgeschiedenis, dus als u oude kaarten uitwist, wist u die geschiedenis.

Bovendien verlaagt u ook uw 'kredietgebruiksgraad', wat in feite betekent (hoeveel u verschuldigd bent) / (totaal beschikbaar krediet).

Voor nerdy mensen (ook wel de helft van mijn lezers genoemd), hier is de berekening van uw kredietgebruiksscore - plus een weinig bekend voorbehoud:

"Als u een account sluit maar voldoende schulden aflost om uw kredietgebruiksscore hetzelfde te houden", zegt Craig Watts van FICO, "wordt uw score niet beïnvloed." (De meeste mensen weten dit niet.)

Als u bijvoorbeeld $ 1.000 schulden overdraagt op twee creditcards met elk $ 2.500 kredietlimieten, is uw kredietgebruikspercentage 20% ($ 1.000 schuld / $ 5.000 totaal beschikbaar krediet).

Als u een van de kaarten sluit, springt uw kredietgebruikspercentage plotseling naar 40% ($ 1.000 / $ 2.500). Maar als u $ 500 aan schulden zou afbetalen, zou uw bezettingsgraad 20% ($ 500 / $ 2.500) zijn en zou uw score niet veranderen.

Een lagere kredietbenuttingsgraad heeft de voorkeur omdat kredietverstrekkers niet willen dat u regelmatig al het geld dat u via krediet beschikbaar heeft uitgeeft - het is te waarschijnlijk dat u in gebreke blijft en hen niets betaalt.

OPMERKING:Als u een grote lening aanvraagt - voor een auto, huis of opleiding - sluit dan geen rekeningen binnen zes maanden na het indienen van de leningaanvraag. U wilt zoveel mogelijk krediet wanneer u zich aanmeldt.

Als u echter weet dat een geopende rekening u zal verleiden om geld uit te geven en u uw creditcard wilt sluiten om dat te voorkomen, moet u dat doen.

Het kan zijn dat uw kredietscore een klein beetje onder druk komt te staan, maar na verloop van tijd zal deze zich herstellen - en dat is beter dan te veel uitgeven.

Onder de streep? Zelfs als u een kaart niet gebruikt, moet u deze open houden. Zet er een kleine vergoeding op - zeg $ 5 / maand - en automatiseer het elke maand. Op deze manier zorgt u ervoor dat uw kaart actief is en uw kredietgeschiedenis bijhoudt.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.

Ik kan dit niet genoeg benadrukken:Dit systeem is alleen voor financieel verantwoordelijke mensen. Dat betekent dat je geen schulden hebt en je rekeningen elke maand volledig betaalt. Het is niet voor iemand anders.

Dat komt omdat dit systeem inhoudt dat u meer krediet krijgt om uw kredietgebruikspercentage te verbeteren. Dit valt in dezelfde 30%-klasse als uw schuld als het gaat om uw kredietscore.

Om uw kredietgebruiksgraad te verbeteren, heeft u twee opties:stop met het dragen van zoveel schulden op uw creditcards (we hebben dat hierboven besproken) of verhoog uw totale beschikbare krediet.

Aangezien je moet schuldenvrij bent, hoeft u alleen nog maar uw beschikbare krediet te vergroten.

Hier is een geweldig script dat u kunt gebruiken wanneer u uw creditcardmaatschappij belt:

JIJ: Hallo, ik wil graag mijn tegoed verhogen. Ik heb momenteel $ 5.000 beschikbaar en ik wil graag $ 10.000.

CC REP: Waarom vraagt u een kredietverhoging aan?

JIJ: Ik heb mijn rekening de afgelopen 18 maanden volledig betaald en ik heb een aantal komende aankopen. Ik wil een kredietlimiet van $ 10.000. Kunt u mijn verzoek goedkeuren?

CC REP: Zeker wel. Ik heb een verzoek ingediend voor deze verhoging. Het zou over ongeveer zeven dagen moeten worden geactiveerd.

Ik vraag elke zes tot twaalf maanden een kredietlimietverhoging aan omdat het zo gemakkelijk is om te winnen. Ik raad je aan hetzelfde te doen.

Onthoud:30% van uw kredietscore wordt vertegenwoordigd door uw kredietgebruikspercentage. Om het te verbeteren, moet u eerst schuldenvrij worden. Zodra dat is gebeurd, verhoogt u DAARNA uw tegoed.

Dit is een geweldige, gemakkelijke manier om uw creditcards te optimaliseren, omdat uw creditcardmaatschappij al het werk voor u zal doen. Bel ze via het telefoonnummer op de achterkant van de kaart en vraag of u kosten betaalt, inclusief jaarlijkse vergoedingen of servicekosten. Het zou ongeveer zo moeten gaan:

Ja, zo praat ik echt.

De overgrote meerderheid van de mensen hoeft geen jaarlijkse vergoedingen op hun creditcard te betalen, en omdat gratis creditcards nu zo concurrerend zijn, hoeft u zelden te betalen voor het voorrecht om uw kaart te gebruiken. De enige uitzondering is als u genoeg uitgeeft om de extra beloningen te rechtvaardigen die een betalend account biedt. (Als je een jaarlijkse vergoeding betaalt, gebruik dan de break-evencalculator op mijn website om te zien of het de moeite waard is.)

Uw APR, of jaarlijks percentage, is de rente die uw creditcardmaatschappij u in rekening brengt. De gemiddelde APR is 14 procent, wat het extreem duur maakt als je een saldo op je kaart hebt staan. Anders gezegd, aangezien u op de aandelenmarkt gemiddeld ongeveer 8 procent kunt verdienen, krijgt uw creditcard veel geld door u geld te lenen. Als je een rendement van 14 procent zou kunnen krijgen, zou je heel blij zijn - je wilt het zwarte gat van creditcardrentebetalingen vermijden, zodat je geld kunt verdienen en het niet aan de creditcardmaatschappijen kunt geven.

Bel dus uw creditcardmaatschappij en vraag hen om uw APR te verlagen. Als ze vragen waarom, vertel hen dan dat je de afgelopen maanden het volledige bedrag van je rekening op tijd hebt betaald, en dat je weet dat er een aantal creditcards zijn die betere tarieven bieden dan je momenteel krijgt. In mijn ervaring werkt dit ongeveer de helft van de tijd. Het is belangrijk op te merken dat uw APR technisch gezien niet uitmaakt of u uw rekeningen elke maand volledig betaalt - u zou een APR van 2 procent of 80 procent APR kunnen hebben en het zou niet relevant zijn, aangezien u geen rente betaalt als u betaal elke maand uw totale rekening. Maar dit is een snelle en gemakkelijke manier om met één telefoontje het laaghangende fruit te plukken.

Net als bij autoverzekeringen, kunt u geweldige deals op uw krediet krijgen als u een verantwoordelijke klant bent. In feite zijn er veel tips voor mensen met een zeer goede kredietwaardigheid. Als u in deze categorie valt, moet u uw creditcards en kredietverstrekkers eenmaal per jaar bellen om hen te vragen voor welke voordelen u in aanmerking komt. Vaak kunnen ze afzien van vergoedingen, krediet verlengen en u privépromoties geven waar anderen geen toegang toe hebben.

Als u een nieuwe creditcard moet openen om uw tegoed opnieuw op te bouwen, volgt u deze stappen.

Veel van de premium creditcards hebben jaarlijkse kosten. Ze geven beloningen en extra's die gemakkelijk de waarde van de vergoeding overschrijden.

Maar als je krediet opbouwt, krijg je niet de beste beloningen of voordelen. Uw primaire doel is om uw kredietwaardigheid op te bouwen, zodat u later toegang kunt krijgen tot de betere creditcards. Kosten zullen je in dit stadium alleen maar vertragen.

Toen ik mijn tegoed aan het opbouwen was, vermeed ik kosten volledig. Dat hield meer geld in mijn zak en hield de dingen heel eenvoudig totdat ik een voldoende hoge kredietscore had om de premium creditcards te krijgen. Ik raad je aan hetzelfde te doen.

We hebben beoordelingen opgenomen van enkele kaarten met jaarlijkse kosten. Soms bieden ze beloningen en het is het waard. In andere gevallen kunnen ze de laatste beschikbare optie zijn. Vermijd kosten als je kunt. En als je dat niet kunt, schakel dan zo snel mogelijk over naar een kaart zonder jaarlijkse kosten als je eenmaal je kredietscore hebt opgebouwd.

Als student zit je vast in een catch-22.

Je hebt een credit score nodig om een creditcard te krijgen. Maar je hebt een creditcard nodig om een kredietgeschiedenis op te bouwen en een creditcard te krijgen. Het kan lastig zijn om deze cirkel te doorbreken.

Tegenwoordig zijn er geweldige creditcardopties voor studenten die alles op gang helpen.

De meeste hebben geen jaarlijkse kosten, sommige hebben een paar beloningen en parken, en ze zijn speciaal ontworpen voor studenten, dus de kans dat je wordt goedgekeurd is veel groter.

Als je student bent, neem dan een studentencreditcard. Dat zal u op weg helpen om krediet op te bouwen en u zult later een veel betere kaart kunnen krijgen, ervan uitgaande dat u uw maandelijkse rekening altijd op tijd betaalt.

Elke keer dat u een kaart aanvraagt, krijgt uw credit score een klap.

Het is waar, een deel van je score is afhankelijk van het aantal kredietverzoeken dat je recentelijk hebt gehad. Als je een aantal kaarten tegelijk toepast, gaat je score een beetje omlaag.

Ik heb hier persoonlijk een hekel aan. Op het moment dat u echt een creditcard nodig heeft, maakt het aanvragen van creditcards uw kredietwaardigheid slechter.

De treffers op de creditscore zijn klein, maar ze kloppen wel.

Als u probeert uw tegoed opnieuw op te bouwen, raad ik u aan een creditcard te nemen waarvan u zeker weet dat u wordt goedgekeurd. Het laatste dat u wilt doen, is proberen kaarten aan te vragen die buiten uw bereik liggen, waardoor uw credit score nog hoger wordt en het nog moeilijker wordt om één creditcard te krijgen.

Als je eenmaal een creditcard hebt die je een tijdje hebt gebruikt en je tegoed hebt opgebouwd, probeer dan een van de creditcards aan te vragen voor mensen met een gemiddeld krediet. Dit zijn niet de premium-kaarten, maar u gaat aan de slag met enkele beloningen.

Overweeg als algemene regel om een van deze kaarten aan te vragen zodra uw kredietscore 600 of hoger is. Er is geen garantie dat u wordt goedgekeurd, maar dit is het bereik waar het een mogelijkheid wordt. En de kansen zijn in uw voordeel zodra u in de buurt komt van een kredietscore van 700 en hoger. Vergeet niet om slechts één keer te solliciteren voor het geval je score niet hoog genoeg is. Als je wordt afgewezen, bouw je tegoed nog een jaar of twee op en probeer je het opnieuw.

Ik zou meerdere kaarten op dit niveau vermijden, dus vraag er maar één tegelijk aan. Er is geen reden om er meer dan één te hebben. Later kunt u overwegen om meerdere premiumkaarten te hebben om beloningen en voordelen te maximaliseren. Maar in dit stadium wil je een fatsoenlijke kaart die je wat beloningen geeft terwijl je krediet blijft opbouwen. Blijf kosten vermijden en houd het in dit stadium heel eenvoudig.

Een goede kredietscore is iets meer dan 670. Als u echter uitzonderlijke rentetarieven en extra's wilt krijgen, streef dan naar 740 of hoger.

Wat is een slechte kredietscore?Een kredietscore van minder dan 670 en u loopt het risico hogere rentetarieven op leningen te krijgen (als u al wordt goedgekeurd), een appartementshuur geweigerd te worden of zelfs een sollicitatie.

Hoe krijg ik een gratis kredietrapport?Aangezien kredietscores en kredietrapporten cruciaal zijn voor een gezonde financiële toekomst, bepaalt de federale wet dat individuen elke 12 maanden een gratis exemplaar van hun kredietrapport moeten krijgen.

Deze service bevat een kopie van elk van de kredietrapportbureaus. Voor een gratis jaarlijks kredietrapport belt u met het jaarlijkse kredietrapport op 1-877-322-8228 of gaat u naar AnnualCreditReport.com.

U heeft minimaal een kredietscore van 620 nodig een huis te kopen.

MAAR het is een beetje ingewikkelder dan dat. De minimale kredietscore kan variëren, afhankelijk van uw specifieke financiële situatie, uw schuld-inkomensratio en welke hypotheek u kiest.

Neem de tijd om uw kredietscore te verbeteren met behulp van de vier hierboven beschreven systemen - en om u nog meer te helpen, wil ik u iets aanbieden:het eerste hoofdstuk van mijn New York Times bestseller Ik zal je leren rijk te worden.

Het helpt je om nog meer voordelen te benutten, je beloningen te maximaliseren en de creditcardmaatschappijen te verslaan in hun eigen spel.

Ik wil dat je de tools en woord-voor-woord-scripts hebt om terug te vechten tegen de enorme creditcardmaatschappijen. Om het nu gratis te downloaden, vul je hieronder je naam en e-mailadres in.

Hoe kunt u uw kredietscore controleren?

Hoe een creditcard te sluiten zonder uw credit score te beschadigen

Hoe u uw kredietscore kunt verbeteren met deze belangrijke gewoonte?

Hoe u de gezondheid van uw kredietscore kunt controleren?

De beste manier om uw kredietscore te verbeteren

Hoe u uw tegoed kunt bevriezen?

Hoe beïnvloedt schuldconsolidatie uw kredietscore?