Hallo! Vandaag heb ik een geweldig artikel van JT. JT heeft een geweldig verhaal over hoe hij tot zijn laatste dollars in een hostel woonde, tot het bereiken van zijn pensioennummer iets meer dan een decennium later. Als je op zoek bent naar nog een geweldig pensioenartikel, raad ik ook How This 28 Year Old Retired With $2,25 Million aan. Hieronder vindt u zijn artikel over hoe u met pensioen kunt gaan als u in de dertig bent . Geniet ervan!

Heb je ooit een volwassen man lelijk zien huilen? Onze gezichten krimpen samen als een uitgeknepen spons en wringen het water uit onze ogen. Onze schouders schudden ongecontroleerd. We gorgelen een geluid uit dat een kruising is tussen een lachende hyena en een grom. We zijn niet mooi.

Heb je ooit een volwassen man lelijk zien huilen? Onze gezichten krimpen samen als een uitgeknepen spons en wringen het water uit onze ogen. Onze schouders schudden ongecontroleerd. We gorgelen een geluid uit dat een kruising is tussen een lachende hyena en een grom. We zijn niet mooi.

Het was 2000. Ik lag lelijk te huilen op het bed van het Spaanse hostel in Harlem waar ik woonde, tot aan mijn laatste dollars. Maanden eerder was ik afgestudeerd aan de universiteit, verkocht mijn auto en reed met zonnig optimisme aan de westkust van Los Angeles naar New York City. Toen, na maanden van baan na baan na baan afgewezen te zijn, kwam de realiteit binnen als een sneeuwstorm aan de oostkust.

Ze zeggen:"New York City:als je het hier kunt maken, kun je het overal maken." Voor degenen onder ons die het hebben geprobeerd, kan het meer aanvoelen als:"Omdat ik het hier niet kan redden, kan ik het overal .”

Ik huilde niet omdat ik faalde. Ik was lelijk aan het huilen omdat ik dacht dat ik een mislukking was .

En toch, iets meer dan tien jaar later, bereikte ik mijn pensioennummer. Dus wat gebeurde er tussen de tranen van verdriet en de tranen van vreugde? Ik zal je precies vertellen wat ik deed om mijn pensioennummer te halen toen ik in de dertig was.

Verwante artikelen over hoe u met pensioen kunt gaan als u in de dertig bent:

Laat me eerst definiëren wat ik bedoel met pensioennummer. Het is niet alleen onder een parasol op een ver strand zitten en fruitige cocktails drinken (hoewel dat leuk zou zijn!). Het is gewoon het punt waarop je, als je zou stoppen met werken, nog steeds in je basisbehoeften zou kunnen voorzien. Eigenlijk? Het is wanneer naar je werk gaan een keuze is.

Misschien kom je er, net als ik, achter dat je eigenlijk wilt blijven werken. Het beste deel van het bereiken van uw pensioennummer is niet geld, het is agentschap. Het is de mogelijkheid om je tijd te besteden zoals jij dat wilt - tenzij je kleintjes hebt zoals ik die je elke ochtend om 6.00 uur wakker maken!

Klinkt het best goed? Hier zijn mijn 6 stappen om uw pensioennummer te achterhalen en te bereiken. Ik zal meer tijd besteden aan de eerste 2 omdat ze de basis vormen voor de resterende 4 stappen. De wiskunde lijkt in het begin misschien een beetje intimiderend, maar als je het op papier schrijft, zul je merken dat het niet zo erg is. Zoals je zult zien, hoef je geen wiskunde- of geldgenie te zijn om vervroegd met pensioen te gaan!

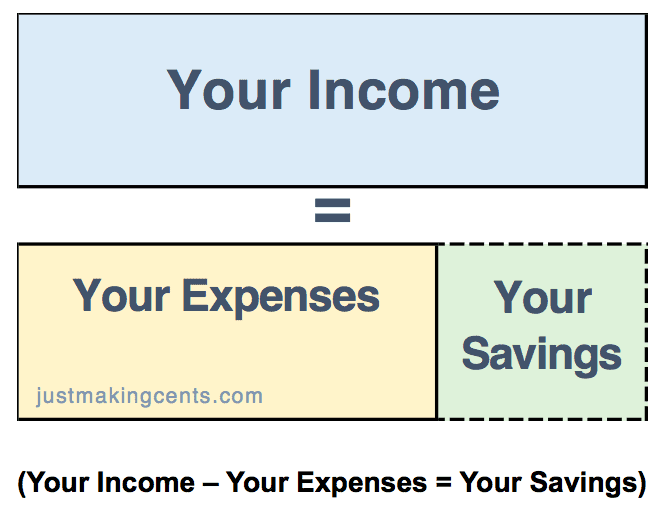

Budget naar een balans:

Als velen van ons nadenken over onze financiën, concentreren we ons op wat de 'resultatenrekening' wordt genoemd. Als gevolg hiervan zijn de budgetten die u ziet meestal slechts een resultatenrekening, zoals deze:

Inzicht in uw spaarbedrag is een goed startpunt, maar daar stoppen de meeste mensen. Gebruik het in plaats daarvan als uitgangspunt. Het spaarbedrag van uw winst-en-verliesrekening is er om u te helpen uw "balans" te maken, wat gewoon een mooie manier is om te begrijpen wat u heeft en wat u verschuldigd bent. Het zal wat tijd kosten om uw verklaringen te verzamelen, maar het is niet moeilijker om te maken dan uw inkomensverklaring.

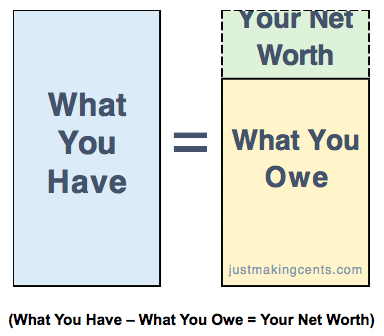

Uw balans is in principe:

Uw spaarbedrag vloeit naar uw 'Wat u heeft'-bucket, aangezien die besparing nu een 'actief' wordt genoemd. Zie het als wanneer je cashewnoten eet en er nog meerdere in je kom hebben. Je zou gaan en de resterende cashewnoten terug in de bulkcontainer doen. Die cashewnoten gingen gewoon van restjes naar een toekomstige snack.

Voeg vervolgens de saldi van uw beleggingsrekening toe aan uw 'What You Have'-bucket. Voeg uw auto, huis, sieraden of andere fysieke dingen niet toe, tenzij u van plan bent ze binnen een jaar te verkopen. Je probeert al je "Wat je hebt" te achterhalen waarmee je je kosten van levensonderhoud kunt financieren, en de laatste keer dat ik het controleerde, was het niet zo vullend om in je stuur te bijten.

'Wat u schuldig bent' zijn uw creditcards, studieleningen, hypotheek en de lening die u van uw oom hebt afgesloten. De technische term hiervoor is 'verplichtingen'. Dus als u uw informatie eenmaal hebt georganiseerd, heeft u in feite uw balans. In de volgende stappen zult u zien waarom een goed begrip van zowel uw resultatenrekening als uw balans zo belangrijk is.

Uit een onderzoek van financieel planner William Bengen bleek dat als u 4% per jaar opneemt, uw geld minstens 30 jaar meegaat als u een 50/50-portefeuille van aandelen en obligaties zou hebben. Anderen hebben ontdekt dat u meestal (hoewel op een 60/40 aandelen-/obligatieportefeuille), u uiteindelijk meer zou hebben dan toen je begon.

Bengen bereikte dit percentage van 4% door het opnamepercentage opnieuw te testen dat zelfs tijdens de Grote Depressie zou hebben gewerkt, in feite het slechtste scenario in de geschiedenis nemend.

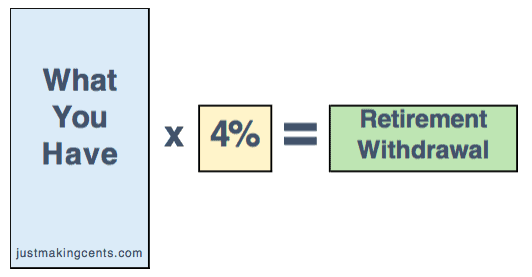

Het opnamepercentage van 4% is een handige gids om te weten hoeveel u moet opnemen, maar niet erg handig om u te laten weten van hoeveel u moet opnemen. Om dat te vinden, moet je het omzetten in een doel. We beginnen met de 4% opnamevergelijking:

Maar dat is geen doel. Het is eigenlijk waar je nu bent als je zou proberen eerder met pensioen te gaan. Om het in een doel om te zetten, moet je wat wiskundige jujitsu doen met de bovenstaande vergelijking (geen zorgen, ik heb het voor je gedaan!). Het is dezelfde vergelijking, maar ik heb het in een blender gemengd om het nuttiger te maken:

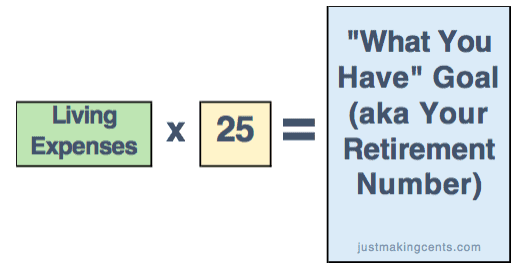

Als je goed kijkt, heb ik zojuist de vergelijking van 'pensioen intrekken' omgedraaid. Ik heb de "pensioenopname" gewijzigd in "kosten van levensonderhoud" en de 4% omgekeerd om het 25 te maken. Door dit te doen, kunt u uw doel "Pensioennummer" bereiken.

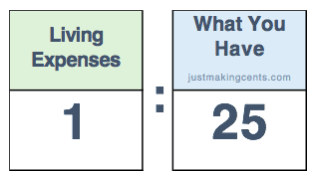

Je denkt misschien dat 25 keer je uitgaven een groot, eng getal is. Het kan onbereikbaar lijken. Maar ik ben opgewonden om u te laten zien hoe het in uw voordeel kan werken. Om dat te doen, verander de "25 keer" in de verhouding:

Als je het als een verhouding bekijkt, zie je de kracht van het verlagen van je uitgaven. Voor elke $ 1 die je bespaart op jaarlijkse uitgaven, heb je $ 25 minder nodig in uw "What You Have"-emmer om uw pensioennummer te bereiken. Laten we eens kijken naar een voorbeeld om te illustreren hoe krachtig dit is:stel dat u $ 35.000 per jaar uitgeeft, maar $ 4.000 aan onkosten hebt bespaard. Kijk wat er gebeurt:

Als u uw geld op de aandelenmarkt zet, kunt u het historische jaarlijkse rendement van 7% behalen. Uw account kan groter worden. Maar het kan ook kleiner worden . Maar als u kosten bespaart, krijgt u gegarandeerd 2500% rendement! ($ 4.000 besparingen x 2.500% =$100.000 effect op uw pensioennummer)

Is wiskunde niet leuk?

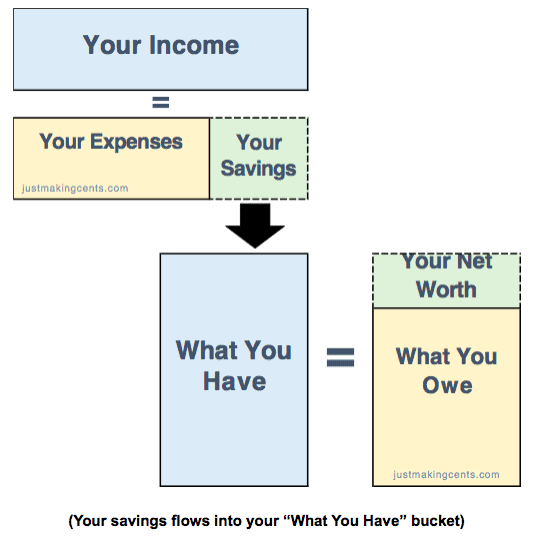

Je zult merken dat ik me alleen heb gefocust op 'Wat je hebt', dus waarom wilde ik dat je je hele balans wist? Het is een beetje circulair, maar ik denk dat je het krijgt als je denkt over hoe de resultatenrekening en de balans met elkaar praten:

Het verminderen van uw dure "What You Owe"-items (zoals creditcards) op uw balans leidt tot...

Lagere uitgaven op uw resultatenrekening, wat leidt tot...

Hogere besparingen op uw resultatenrekening, wat leidt tot...

Het verhogen van uw "Wat u heeft" op uw balans, wat leidt tot...

Je pensioennummer eerder halen!

Negeer uw 'What You Owe'-nummer dus niet. Hoe eerder u van uw hoge rentetarieven afkomt, zoals creditcards, hoe eerder u uw doel kunt bereiken.

Ok, dus hoe gaan we dit toepassen op ons echte leven?

(Wil je dat je wist hoe je dit moest doen toen je jonger was? Zou je het je kind willen leren? Ik zal je laten zien hoe je je kinderen over geld leert kan leuk, snel en gemakkelijk zijn hier beginnen . Download de GRATIS gids om uw kind te helpen zijn eerste bedrijf te starten en u krijgt ook toegang tot een GRATIS cursus over hoe u uw financiën op orde kunt krijgen voor vervroegd pensioen!)

Ik weet het — je bent geschokt!

Hoewel het eenvoudig is, laten we even de tijd nemen om na te denken over de implicaties van wat dit betekent. Het betekent dat als je serieus met vervroegd pensioen wilt gaan, je niet voor passie werkt. Je werkt voor geld. Als Goldman Sachs je een baan aanbiedt, maar je zou echt liever glasblazen, neem dan de Goldman-baan, blijf zo lang mogelijk volhouden, ga dan vervroegd met pensioen en breng de rest van je leven door met glasblazen. Nu de grond bewerken, zodat u later kunt genieten van de vruchten van uw oogst.

Wat mij betreft, ik hield vol en kwam uiteindelijk terecht bij een hedgefonds waardoor ik in New York City kon blijven. Maar de meesten van ons hebben niet de mogelijkheid om meteen een zescijferige baan te krijgen. Wat dan?

Hulp bij drukte.

Michelle heeft 65 manieren om extra geld te verdienen. Er moet er minstens één zijn die je fantasie prikkelt. Onthoud dat u probeert uw inkomen te verhogen, zodat u uw spaargeld kunt vergroten, zodat u uw 'wat u hebt' kunt vergroten.

Om mijn startbaan te kunnen verlengen tot ik een voltijdbaan kon krijgen, werkte ik als verkoopmedewerker bij Banana Republic. Toen ik eindelijk een fulltime baan kreeg, tot grote verbazing van mijn vrienden, behield ik mijn baan als verkoopmedewerker en maakte er een bijzaak van. (Stel je voor hoe gekrenkt mijn baas bij het financiële bedrijf waar ik werkte zich voelde toen ze me tegenkwam bij Banana Republic!). Mijn balans bedankte me, omdat het me hielp snel mijn "What You Owe"-items af te betalen, inclusief studieschuld.

Verander je standaardvraag van "Wat kan ik me veroorloven?" naar “Wat kan ik weerstaan?” Vaak denken we, wanneer we een upgrade in salaris krijgen, te vaak automatisch dat we een upgrade in levensstijl nodig hebben. Waarom standaard deze veronderstelling gebruiken?

Stel dat je net een promotie hebt gekregen die je $ 5.000 meer per jaar oplevert. Je bent het zat om je kamergenoot te vragen haar afwas te doen. Je auto is prima, maar basic. Je denkt na over hoe hard je hebt gewerkt en hoe je je eigen plek en een nieuwe auto verdient.

We hebben allemaal het gevoel gehad dat we meer moesten uitgeven. Maar zoals we in stap 2 hebben gezien, is het vermogen om uw uitgaven te minimaliseren het krachtigste wat u kunt doen om uw pensioennummer te bereiken.

Ook al maakte ik zes figuren, ik woonde met huisgenoten in niet-prime gebieden van Manhattan tot ik trouwde. Ik heb nooit een portier gehad. Ik nam nauwelijks taxi's. Ik bleef binnen en kookte de meeste nachten. Binnen een paar jaar betaalde ik $ 15.000 aan schoolschuld af en begon ik mijn vermogen op te bouwen.

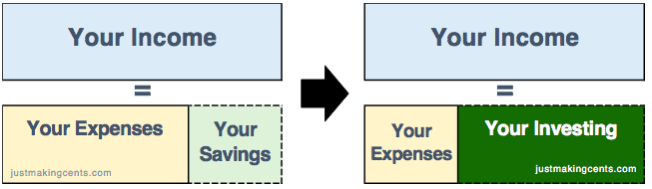

Sparen is niet hetzelfde als beleggen. Sparen is geld opzij zetten voor een regenachtige dag. Investeren is geld aan het werk zetten. Als u gewoon spaart zonder te investeren, verliest u geld als gevolg van inflatie.

Als je genoeg hebt gespaard voor 3 tot 6 maanden levensonderhoud, investeer je de rest. De S&P 500 heeft historisch gezien een rendement van 7% per jaar opgeleverd, na inflatie. Ondertussen ligt de gemiddelde jaarlijkse salarisverhoging rond de 3%. Dit verschil is enorm! Het betekent dat op een bepaald moment uw investeringen daadwerkelijk meer gaan opleveren dan wat u per jaar bespaart. Dan, met genoeg tijd, zal het zelfs meer gaan opleveren dan je hele jaarsalaris!

In feite probeert u uw financiën te verplaatsen van de afbeelding aan de linkerkant naar de afbeelding aan de rechterkant.

De laatste stap kan lastig zijn, maar de weg naar je doel wordt gesmeerd.

Dit is het lastigste deel, maar heeft ook het meeste potentieel om u naar uw doel voor vervroegd pensioen te brengen. Een makkelijkere manier om dit te doen is het vinden van een werkgever die ook een locatie heeft waar jij wilt zijn. Voor de oostkust is dat ofwel verhuizen van Manhattan naar een stadsdeel als Queens of verhuizen naar een andere stad zoals Philadelphia of Stamford. Aan de westkust is het alsof je van San Francisco naar Portland verhuist. (Of, voor de ultieme stap, woon in een camper en zie het hele land zoals Michelle!)

Een paar jaar geleden ben ik naar Philadelphia verhuisd met behoud van mijn salaris in New York City. Door dit te doen, heb ik mijn huisvestingskosten aanzienlijk verlaagd met duizenden dollars...elke maand . Met die ene verhuizing kon mijn vrouw, omdat ik mijn grootste kosten bespaarde, thuis blijven met onze 3 kinderen. Met andere woorden, het stelde mijn vrouw in staat met pensioen te gaan (hoewel haar werk als SAHM veel uitdagender is dan het mijne!). Tegelijkertijd was ik nog steeds in staat om onze . te versnellen pensioentijdlijn met tientallen jaren!

Dus, als het verminderen van uw uitgaven het krachtigste is dat u kunt doen om uw pensioennummer te bereiken, is het verlagen van uw woonlasten het krachtigste wat u kunt doen om uw doel om uw uitgaven te verlagen te bereiken.

Laten we alle zes stappen samenvoegen.

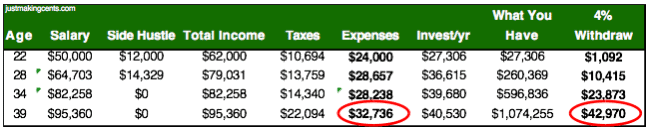

Je zult zien dat het kan zonder zes cijfers te maken. Laten we zeggen dat je $ 50.000 verdient met studeren en een bijbaan hebt die je $ 12.000 per jaar extra oplevert (ik heb dit gebaseerd op de 20-25 uur per week die ik bij Banana Republic heb gewerkt terwijl ik mijn fulltime baan behield). Ook woon je samen met een huisgenoot en pak je de meeste dagen per week lunches en ga je slechts af en toe uit eten.

Op 34-jarige leeftijd verhuis je naar een goedkoper deel van de stad, waardoor je kosten voor levensonderhoud met 15% zijn gedaald ten opzichte van het voorgaande jaar (ja, het is mogelijk - ik heb meer bespaard dan deze verhuizing van Manhattan naar Philadelphia) .

Zoals je kunt zien, zou je tegen de tijd dat je 39 bent, bijna $ 43.000 per jaar kunnen opnemen. Dus als jij deze persoon was en je baan op 39 zou stoppen, zou je genoeg hebben om de kosten van levensonderhoud en belastingen te dekken totdat de sociale zekerheid in werking treedt.

Zoals je kunt zien, is het zelfs mogelijk als je geen hoog salaris hebt. Dus de echte vraag is niet "kun je?" maar doe jij?" Heb je de wens om de wiskunde om te zetten in je werkelijke levensstijl? Doet u moeite om de gewoontes te creëren om dit investeringsniveau bijna 2 decennia vol te houden, zelfs als het leven u kromme ballen geeft (wat zal gebeuren)? Zet je tijd en energie opzij om een bijzaak te beginnen, zelfs als je vrienden uitgaan en plezier hebben zonder jou? Zeg je 'nee' tegen de sleepboot om meer uit te geven en die wens om de wereld te laten zien hoe succesvol je bent door de kleding die je draagt of de auto die je bestuurt?

Als je dat doet, dan is het enige dat tussen jou en het bereiken van dat doel staat... jij.

Enkele jaren geleden had ik een ander moment terwijl ik zat. Deze keer keek ik naar mijn balans en realiseerde ik me dat ik mijn pensioennummer had overschreden. Er was deze keer geen gebrul, alleen een kalme lichtheid. Ik voelde me bevrijd. Vanaf dat moment was elke dag dat ik naar mijn werk liep, omdat het mijn keuze was.

Het grappige? Ik realiseerde me dat ik wilde blijven werken omdat ik nog steeds plezier had. Voor nu. Mijn 67-jarige baas is net met pensioen. In plaats van de vreugde en opwinding die je had verwacht, had hij veel angst over hoe hij de rest van zijn dagen zou gaan vullen. Wil je dit lot? Je werkt zo lang zo hard dat als je financiële vrijheid hebt, je ofwel te oud bent of te vast in je routine bent om alle dingen te ervaren die je vroeger wilde doen.

Voor iemand die al zo lang aan één enkel doel werkt, is het eigenlijk een uitdaging om geen groot doel meer te hebben. En de tijd om erachter te komen wat u nog meer moet doen, is terwijl u nog in dienst bent. Dit is de reden waarom ik Just Making Cents ben begonnen, zodat ik nog steeds een doel en projecten naar mijn eigen keuze kan hebben en een grotere impact op het leven van mensen kan hebben.

En dan wordt het leven pas echt leuk.

Auteur bio:JT is gepassioneerd over het anders kijken naar geld, na meer dan 15 jaar op Wall Street te hebben doorgebracht. Hij schrijft over geld vanuit het perspectief van geloof en als vader van 3 pittige kinderen.

Wilt u weten hoe u vervroegd met pensioen kunt gaan? Waarom wel of niet?

Hoe bereken ik mijn Navy Reserve-pensioen?

Hoe u uw pensioen kunt beschermen tegen een marktdaling

Overstappen naar pensioen

Hoe te herstellen van een financiële crisis

Over 5 jaar met pensioen? Hier is een checklist voor voorbereiding op pensioen:

Hoe om te gaan met pensioen met schulden?

Hier is de lelijke waarheid over hoeveel we sparen voor pensioen