Hallo! Vandaag heb ik een geweldig succesverhaal dat ik met jullie allemaal wil delen. Geniet ervan.

Ik ben Renee, moeder van een gekke, mooie, gemengde familie van 4 kinderen. Als praktiserend minimalistische en schuldenvrije liefhebber heb ik mijn blog, The Fun Sized Life, gewijd aan het helpen van anderen om hun leven te vereenvoudigen en tegelijkertijd hun rijkdom te vergroten.

Ik concentreer me op het helpen van anderen, want slechts een paar jaar geleden had ik het leven helemaal verkeerd.

Drie jaar geleden stond mijn huwelijk op de klippen, ik voelde me doelloos in mijn carrière, ons gezinsleven was rommelig en we zaten officieel midden in gek huis arm.

We kwamen op een punt waarop we wisten dat we ofwel onze verliezen moesten verminderen en weglopen uit ons huwelijk, of een klap te pakken en het huis te verkopen dat ons kapot maakte.

We wisten wat we moesten doen.

gerelateerde inhoud:

Toen mijn man en ik in 2008 naar onze droomstad verhuisden, hadden we grote dromen over waar we zouden eindigen. In die tijd waren we alleen met z'n tweeën die zijn dochter opvoedden uit een eerdere relatie.

Wonen in een bescheiden herenhuis was perfect voor ons binnenkort groeiende gezin, maar we hadden de droom om uiteindelijk naar de grote wijk verderop in de straat te gaan.

We fantaseerden dat toen we eindelijk . waren in staat om in die ongerepte buurt met grote bomen, grote opritten en gewelfde plafonds te wonen, zouden we het officieel hebben 'gemaakt' in het leven.

In 2013 hebben we het gedaan! We zijn verhuisd naar een prachtig huis van 3.400 vierkante meter met 4 slaapkamers, 4 badkamers, 2 woonkamers, 2 eetkamers, een vide, inloopkasten en een volledig afgewerkte stakingskelder met een beekje in de achtertuin.

Alles voelde zo dromerig en perfect. We hadden meer dan genoeg ruimte voor ons nu gezin van 5 (plus een oudere zus die in het weekend op bezoek kwam.) Ik was in staat om een fotostudio op te zetten in de woonkamer/eetkamer aan de voorkant en de kinderen hadden een speelkamer vol met speelgoed.

Van de buitenkant leek het alsof we eindelijk . hadden al onze grootste dromen verwezenlijkt. Wat we ons niet realiseerden, is dat we op de goede weg waren om onszelf serieus in de schulden te steken. Om nog maar te zwijgen over het feit dat we op het punt stonden een aantal belangrijke realisaties te krijgen over de nadelen van het bezitten van een groot huis.

Gerelateerd:hoeveel geld moet ik elke maand sparen?

Omdat het huis waar we naartoe verhuisden was afgeschermd, wisten we dat er wat werk aan de winkel zou zijn om het weer op te fleuren.

Er was tuinieren en landschapsarchitectuur door de hele voor- en achtertuin en langs de zijkant van het huis. We konden niet wachten om onze handen vuil te maken en deze eens zo prachtige tuinen weer tot leven te brengen!

Omdat ik eerder in een herenhuis woonde, was mijn man Tom enthousiast om te gaan maaien is eigen gazon en zijn eigen harken bladeren. Hij houdt van dat soort dingen.

We brachten de meeste van onze herfstdagen buiten door met graven en wieden en zaaien en zweten. Het was geweldig. Bovenal voelde het geweldig om te zien dat al ons harde werk zijn vruchten afwerpt.

Toen de winter kwam, was het een beetje ontmoedigend om al ons harde werk onder de sneeuw te zien liggen en een nieuw besef dat de binnenkant van het huis nog meer vereiste werk dan de buitenkant.

Zodra we er kwamen wonen, moesten we apparaten kopen omdat het huis niet met alles kwam. We gebruikten onze creditcard om een nieuwe koelkast, wasmachine en droger te krijgen. Een paar maanden later besloten we om de rest van onze keukenapparatuur te upgraden naar de nieuwe koelkast. Die apparaten gingen ook rechtstreeks naar de creditcard.

Naast nieuwe apparaten hoopten we op een dag alle kasten, vloeren en badkamers te updaten en alle muren te schilderen. Om nog maar te zwijgen, verander de koperen kroonluchter die 20 voet hoog in de hoofdingang hangt. Dat ding was een doorn in het oog, maar we hadden geen ladder die hoog genoeg was om er iets aan te doen.

Omdat ons nieuwe huis meer ruimte had, was er ook meer ruimte die gevuld moest worden. De meeste dagen staarde ik gewoon in paniek naar de lege ruimtes. Ik wist dat het veel werk en geld zou kosten om dit huis meer als een thuis te laten voelen. Door de open ruimte en kale muren leek het huis altijd zo leeg en koud.

Toen we trokken, was ik zo opgewonden dat de kinderen hun eigen speelgoedkamer konden hebben! Ik was zo naïef. Het duurde niet lang voordat ik me realiseerde dat het hebben van hun eigen speelgoedkamer hen er niet van weerhield om nog steeds de hele te vernietigen huis in een tijdsbestek van 20 minuten.

Het huis was zo vol met speelgoed dat ik ooit de tijd nam om alle kamers te tellen die bezaaid waren met speelgoed. Elf! Ik was speelgoed aan het opruimen uit elf verschillende kamers op drie verschillende niveaus. Niet bepaald mijn favoriete training.

Het duurde niet lang voordat ik moe werd van het constant schoonmaken. Ik kon het amper bijhouden toen we in het herenhuis waren. Naast al het speelgoed had Tom me altijd geholpen met afwassen en schoonmaken. Nu besteedde hij veel van zijn tijd aan sneeuwscheppen, grasmaaien en ervoor zorgen dat al onze apparaten goed werkten. Het begon te voelen alsof we elkaar bijna nooit zagen.

We zagen elkaar amper en toen we dat deden, hadden we bijna geen energie meer om aan elkaar te wijden. Het onderhoud eiste echt zijn tol.

Toen we voor het eerst naar 'het grote huis' verhuisden, wisten we dat onze hypotheeklasten zouden stijgen. Waar we niet op hadden onderhandeld, was dat het met meer dan $ 700 per maand zou stijgen .

Onnodig te zeggen dat Tom deze enorme sprong in huisbetaling niet leuk vond. Ik zou kunnen zeggen dat onze makelaar gedeeltelijk de schuldige was door ons enorm te misleiden over wat onze laatste huisbetaling zou zijn, maar aan het eind van de dag rustte de uiteindelijke beslissing op onze schouders.

Op basis van het feit dat mijn fotografiebedrijf het heel goed deed, kruisten we onze vingers en hoopten we dat we er levend uit zouden komen. Er waren geen krakende cijfers, geen berekening van ons budget, niets van dat alles. Alleen de achteloze veronderstelling dat alles vanzelf zou komen.

Bovenop de kosten van de hypotheek waren er zoveel extra kosten waar we niet aan hadden gedacht of waar we niet op hadden voorbereid.

Dingen zoals:

Uiteindelijk betekende een groter huis groter alles . Meer ruimte om te verwarmen, meer om kamers schoon te maken, meer ruimte om te vullen.

Na 2 jaar waren we overweldigd en het was dodend ons.

Zoals ik al zei, hebben we deze drastische, levensveranderende beslissing genomen zonder enige echte financieel plan aanwezig. Ik schaam me zo om dit zelfs maar uit te typen.

Ons grote plan hoopte gewoon dat ik genoeg zou verdienen met de fotografiebusiness om de extra $ 700 per maand te dekken.

We hadden geen plan om geld te besparen.

Er was geen noodfonds.

Naast het feit dat we geen solide financiële basis hadden om op te staan, was het budget waarmee we werkten nauwelijks überhaupt een begroting.

Toen we voor het eerst in het huis trokken, had ik een echt slecht idee van hoe geld precies werkte.

Mijn budget bestond uit het nemen van Toms maandelijkse inkomsten en het aftrekken van onze hypotheek en al onze rekeningen. Tegen de tijd dat ik klaar was, zouden we elke maand ongeveer $ 1.000 over hebben.

Voor mij was dit een geweldige begroting! Ik dacht dat we het geweldig aan het doen waren als we aan het eind van de maand zoveel geld over hadden! Plus, dat was niet eens inclusief mijn fotografie-inkomsten!

Waar ik geen rekening mee hield, waren boodschappen, benzine, spaargeld (zowel groot als klein.)

Als ik de tijd had genomen om over deze dingen na te denken, zou ik snel hebben opgemerkt dat we in feite geen geen hadden van Toms salaris over aan het einde van de maand.

Als klap op de vuurpijl hebben Tom en ik nooit echt samen over ons budget gesproken . Wat betekende dat als het geld elke maand opraakte, ik hem zou vertellen geen benzine te kopen, of sokken of... wat dan ook. Omdat hij de enige geldmaker was, voelde hij zich hierdoor niet beter over onze beslissing om een duurder huis te kopen. Hij gaf het huis de schuld. Hij gaf mij de schuld.

Zelfs toen ik een hoop extra geld binnenhaalde voor fotografie, hadden we geen discussie over hoe we dat geld zouden besteden. Vaker wel dan niet, werden mijn inkomsten besteed aan amusement en uit eten gaan. Zelfs toen ik het geld gebruikte om een creditcard af te betalen, was er nog steeds geen discussie of plan over.

In het begin was ik zo opgewonden om naar dit grotere huis te verhuizen dat meer ruimte bood voor een fotostudio. Mijn oorspronkelijke plan voor het bedrijf was dat het een duurzaam inkomen zou zijn tegen de tijd dat mijn dochter 5 was.

Tot mijn verbazing kostte het me veel minder tijd om een grote winst te zien.

Ik kreeg klanten van links en rechts. Ik fotografeerde in de studio, deed senior portretten, bruiloften, modeshows, modellenshoots... noem maar op, ik deed het.

Natuurlijk was ik heel blij dat het bedrijf het zo goed deed en dat mijn naam bekend werd. Wat ik niet deed, was mijn bloeiende bedrijf als een bedrijf behandelen.

Geen van mijn inkomsten ging naar spaargeld of terug naar het bedrijf. In plaats daarvan namen we al het geld dat ik verdiende en gebruikten het als 'leuk geld'. Soms gingen we op vakantie, andere keren gingen we winkelen en af en toe betaalde ik een studielening van $ 2.000. Totale chaos.

Om eerlijk te zijn, er was geen gebrek aan geld, alleen een grote gebrek aan planning.

De eerste keer dat ik de term 'huisarm' leerde kennen, dacht ik niet dat het op mij van toepassing was. We hadden ton van geld. We konden ons huis betalen, dus het was niet van het huis schuld.

...Maar van wie was het dan?

De onze. Het was allemaal onze schuld.

De term huisarm is gewoon een mooie manier om te zeggen dat mensen een huis hebben gekocht dat ver buiten hun prijsklasse ligt.

Wij als samenleving gebruiken links en rechts creditcards om te proberen de steeds veranderende trends bij te houden. Het hebben van het grootste en beste huis in de buurt heeft te vaak de hoogste prioriteit boven ervoor te zorgen dat we genoeg geld hebben opgeborgen voor pensionering of het verlies van een baan.

Dankzij technologie en sociale media wordt het steeds gemakkelijker om te proberen de Jones's bij te houden.

Huisarmoede was geen onvermijdelijk probleem, het was een keuze die we maakten (en veel andere mensen maken elke dag).

Het gebrek aan financiële planning en constant onderhoud van het huis eiste zijn tol.

Tom en ik werden als twee vreemden. Hij koesterde veel wrok jegens mij en was niet langer de behulpzame echtgenoot die hij ooit was. Ik deed mijn best om zoveel mogelijk geld te verdienen om zijn financiële zorgen te verlichten. Het hielp niet. Vooral als ik duizenden dollars zou uitgeven zonder hem eerst te raadplegen.

Ik wou dat het alleen ons huwelijk was dat worstelde. Helaas bracht onze oudste dochter al haar tijd door in haar handig verborgen slaapkamer en badkamer in de kelder. Ze zou de meeste dagen niet eens komen eten.

Het was gemakkelijk om het af te doen als typisch tienergedrag. Wat we ons niet realiseerden, was dat ze worstelde met depressie en angst. Het grote huis maakte het alleen maar makkelijker voor haar om zich van de rest van ons te vervreemden.

We dreven allemaal uit elkaar. Er waren minder gesprekken, minder gelach en minder tijd samen.

Na 2 jaar realiseerde ik me dat we het leven helemaal verkeerd leefden.

Fotografie voelde helemaal verkeerd.

Zelfs de mensen die ik fotografeerde leken alsof ze een vals beeld wilden vastleggen van hoe hun leven eruit zag. Achter de schermen waren ze aan het vechten, schreeuwen en bedreigen van hun kinderen. Op de foto waren ze goed gekleed en lachten ze vrolijk. Misschien kreeg ik zo'n hekel aan fotografie omdat ik maar al te goed met die valse beelden omging.

Ik vond het niet alleen leuk om mensen te fotograferen zoals vroeger, ik begon me gesmoord te voelen door de hoeveelheid dingen het kostte om een studio te onderhouden. Onze opslagruimte stond vol met achtergronden, stoelen, rekwisieten en snuisterijen.

Ik vond het niet leuk om een baan te hebben waarbij ik continu dingen moest kopen .

Toen ik begon met het maken van foto's, vond ik het geweldig om me op de mensen te concentreren in foto. Hun natuurlijke glimlach en die kleine glimpen van hun persoonlijkheid. Helaas leek het er steeds meer op dat mensen foto's wilden met rekwisieten en perfect geposeerde Pinterest-knock-offs. Het voelde niet meer echt. Niets in mijn leven deed het.

Ik heb eindelijk mijn witte vlag opgehangen. Ik zei Tom dat ik eruit wilde. Niet uit ons huwelijk, maar uit het huis. Ons huwelijk was op het snelle spoor om te scheiden en het huis, en het geld was de belangrijkste bronnen erachter.

Als kind van echtscheiding (drie echtscheidingen om precies te zijn) zei ik tegen mezelf dat ik nooit zoiets onbeduidends als geld in de weg zou laten staan van mijn huwelijk. Dus waarom was ik?

Waarom zou ik me aan deze materiële dingen vastklampen als het betekende dat ik mijn relatie met mijn man zou verliezen? Wat had het voor zin om aan een groot, mooi huis vast te houden als het betekende dat de familie erin ellendig was?

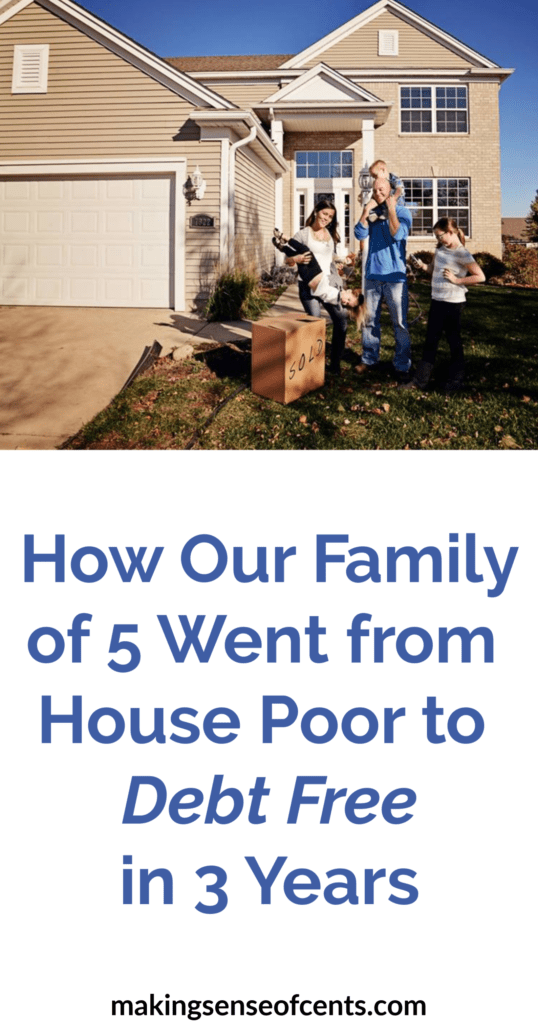

Bijna precies 2 jaar nadat we onze koopovereenkomst ondertekenden, tekenden we de papieren om het huis op de markt te zetten.

Toen we ons voorbereidden om het huis te verkopen, begonnen we ook onnodige meubels en al mijn fotostudio-apparatuur te verkopen. Naast een verandering van huis was het tijd voor een carrièreswitch. Ook al wist ik niet precies wat het was.

Na 3 maanden op de markt hebben we het huis afgebroken voor de kerstperiode. Ik wilde me tijdens de vakantie geen zorgen hoeven te maken over catering voor potentiële kopers. Ik wilde gewoon van mijn kinderen kunnen genieten en tijd met ons gezin kunnen doorbrengen.

Dit werkte heel goed, want 11 dagen in het nieuwe jaar belandde onze zoon in het ziekenhuis met een zeer zeldzame hersen- en ruggenmerginfectie. Hij bleef in een coma-achtige toestand gedurende bijna de gehele maand januari.

Tegen de tijd dat de hele beproeving voorbij was, moest hij opnieuw leren lopen en praten, wat fysiotherapie, ergotherapie en logopedie betekende.

Er gebeurt iets grappigs als je moeder bent en een van je kinderen in de problemen zit. Je gaat in een soort overlevingsmodus . Al mijn energie ging in het moederschap. Dat betekende dat onze financiën nog meer op de automatische piloot gingen dan ze al waren. Als we gas nodig hadden, laadden we dat op. Als onze oudste dochter kleren nodig had, rekenden we die af.

Terwijl onze zoon langzaam herstelde, kregen onze financiën een nog grotere klap. Ook al was er een Go Fund Me-account voor ons opgezet, het was lang niet genoeg en ik wilde niet om meer vragen. Bovendien hadden we geen geld gespaard of opzij gezet om ons door deze noodsituatie te helpen.

We eindigden snel met meer dan $ 12.000 in rekening gebracht op onze grootste kredietkaart. Meer dan we ooit hadden had daar een keer.

Bovendien stapelden de ziekenhuisrekeningen zich op, ons huis werd niet verkocht en ik verdiende geen inkomen meer.

Wat ik meer dan wat dan ook geloof, is dat de moeilijke tijden in het leven het vermogen hebben om ons lessen te leren en het slimste wat we kunnen doen is ervan te leren.

De afgelopen 6 maanden hadden ons een goed inzicht gegeven in wat echt belangrijk was in het leven. Elkaar. Meer dan ooit waren we vastbesloten om het huis te verkopen en verder te gaan met ons leven in een slimmere, financieel stabielere richting.

Eindelijk, in maart, na ongeveer 7 maanden op de markt, hebben we een bod op "het grote huis" geaccepteerd. Nu konden we beginnen met de zoektocht naar een kleinere woning.

De huizenjacht in onze stad was zwaar. Het is een bloeiend gebied en huizen zijn binnen enkele uren op de markt. Toch bleven we bij onze wapens. We wisten dat we een kleiner huis wilden (bij voorkeur één verdieping) in dezelfde stad, zodat onze oudste dochter niet van school zou hoeven te veranderen.

Het toeval wilde dat we op de dag dat het op de markt kwam, een van de weinige één-niveaus konden bemachtigen. Het was ruim binnen onze prijsklasse, had drie slaapkamers, een master suite en een open plattegrond. Bovendien liep het achteruit naar een open boerenveld. Het was perfect.

We ondertekenden de titel van ons huis in mei en kochten onze nieuwe pas de volgende dag. Dat betekende dat we een hele dag hadden als volledig huis gratis mensen. Alle zorgen die zich de afgelopen jaren op onze schouders hadden gestapeld, waren eindelijk weg.

In het oude huis was ons doel geweest om het op te knappen, te blijven verbeteren, upgraden en onderhouden. Toen we naar ons kleinere huis verhuisden (2000 vierkante meter kleiner) hadden we een geheel nieuwe reeks plannen.

We gingen meteen van dit huis een thuis maken .

Voordat we er introkken, schilderden we de gehele belangrijkste leefruimte, schilderde de slaapkamers van de kinderen en voegde een paar nieuwe lampen toe om het het gevoel te geven dat het van ons was.

Toen stopten we dingen kopen. We hebben niet meer nodig verbeteringen aan te brengen. Er werd geen enkel nieuw meubelstuk gekocht. Het was tijd voor ons om tevredenheid te oefenen en gelukkig te zijn met wat we hadden.

We hadden barkrukken en een entertainmentcentrum in de woonkamer nodig. Onze muren waren kaal, de kelder was nog niet af en het kon ons helemaal niets schelen.

Het beste wat we deden was een plan maken voor alles we wilden en toen hebben we ervoor gespaard. We hebben maanden gespaard voordat we $ 200 hadden om de nieuwe barkrukken te kopen die we wilden.

We hebben maanden gespaard om $ 200 te verdienen! Een jaar geleden zouden we geen oog dicht hebben gedaan om dat bedrag uit te geven. Daar waren creditcards voor.

We hadden gemakkelijk . kunnen hebben kochten deze krukjes meteen, maar in plaats daarvan kozen we ervoor om de berg schulden die we hadden opgebouwd aan te pakken en ons geld te geven waar het heen moest.

In dit nieuwe huis waren we vastbesloten tevreden te zijn met de dingen die we hadden, in plaats van altijd naar meer te zoeken.

De eerste 2 maanden van de zomer heb ik niet gewerkt, maar gewoon met de kinderen gespeeld en ons veel gemakkelijker te onderhouden huis verzorgd. Vanwege de extra $ 700 per maand die we niet langer aan onze hypotheek betaalden, maakte ik me niet zoveel zorgen over mijn werk. Ik had het gevoel dat ik weer kon ademen.

Niet langer verplicht voelen om een levensstijl te ondersteunen, voelde geweldig. Een kleinere hypotheek en een kleiner huis gaven ons de vrijheid om groter na te streven dingen en stelde ons in staat om een beetje te vertragen.

We begonnen de simpele dingen in ons op te nemen en weer met elkaar in contact te komen.

Ik zou nog steeds af en toe fotografie doen en ik werkte een paar parttime banen om ons te helpen al ons extra geld te besteden aan het uit de schulden graven.

We hebben niet alleen geoefend om zuiniger te zijn en ons geld verstandiger te sparen, we hebben ook Debt Snowball van Dave Ramsey geïmplementeerd.

In de 2 en een half jaar dat we in dit huis hebben gewoond, hebben we ongeveer $ 25.000 van onze resterende schuld afbetaald, inclusief ziekenhuisrekeningen, studieleningen, ons resterende autosaldo, en onze creditcardrekening van $ 12.000.

We zijn er ook in geslaagd uit de schulden te blijven, alles contant te betalen en ons huwelijk weer op te bouwen waarvan we op een gegeven moment dachten dat het niet stand zou houden.

Sinds het begin van onze schuldenvrije, minimalistische reis heb ik alles gedocumenteerd en handige gidsen voor anderen gemaakt op mijn blog, The Fun Sized Life. Bovenal wil ik mensen helpen om van onze ervaringen te leren, zodat ze voor zichzelf vrijheid kunnen creëren zoals wij die hebben.

Zelfs als we onze financiën beter hadden beheerd toen we naar 'het grote huis' verhuisden, zouden we niet zijn gebleven. In een huis met zoveel ruimte om te vullen, was het heel gemakkelijk om je leeg en geïsoleerd te voelen. Dat is niet wat we willen voor ons gezin.

We hebben geleerd om niet alleen ons geld en onze tijd te waarderen, maar ook elkaar. In plaats van onze tijd te besteden aan het onderhouden van een huis, hebben we tijd kunnen besteden aan het onderhouden van onze relaties met elkaar.

In plaats van geld uit te geven aan meer meubels, upgrades van apparaten en nieuwe vloeren, hebben we besloten te investeren in onze toekomst en natuurlijk de occasionele vakantie.

De grootste les die we hebben geleerd in deze hele inkrimping en schuldaflossingsproces was dat dit grote huis niet de schuld was van onze huwelijksproblemen en financiële ellende. Wij waren . Ons verlangen om vooruit en omhoog te gaan was helemaal verkeerd. Wat we echt nodig hadden, was de herinnering om gelukkig en tevreden te zijn met alle dingen die we al hadden.

Hoe groot is uw huis? Vind je het te groot, te klein of precies goed?

Een huis verhuren aan een familielid

Hoe krijg je gratis producten van bedrijven

Hoe krijg je gratis cosmetica van Ulta

Hoe bereken je schuld op basis van BBP-cijfers

Hoe ik een huis kocht tijdens de pandemie

Home-updates:hoe we plannen om ons huis snel te verkopen

Hoe je in 20 jaar van nul naar miljonair gaat