Mijn maandelijkse serie over buitengewone levens is iets dat ik heel graag doe. De eerste was JP Livingston, die op 28-jarige leeftijd met een vermogen van meer dan $ 2.000.000 met pensioen ging. Het interview van vandaag is met Tina, die met haar familie naar Noord-Amerika emigreerde toen ze 18 was en slechts een paar honderd dollar had. Ze verdient nu ongeveer $ 400.000 per jaar en heeft een nettowaarde van ongeveer $ 2.000.000.

In het eerste jaar dat Tina hier met haar gezin kwam, huurden ze een kleine kamer in een triplex, terwijl ze de wasruimte en de keuken deelden met andere gezinnen.

In het eerste jaar dat Tina hier met haar gezin kwam, huurden ze een kleine kamer in een triplex, terwijl ze de wasruimte en de keuken deelden met andere gezinnen.

Ze heeft een inspirerend rags to riches-verhaal dat mensen laat zien hoe hard werken dromen kan laten uitkomen.

In dit interview leer je:

En meer!

Na het lezen van het verhaal van Tina, dacht ik dat ze een geweldige aanvulling zou zijn op mijn interviewreeks.

Gerelateerde inhoud:

Ik heb jullie, mijn lezers, gevraagd welke vragen ik hen zou moeten stellen, dus hieronder staan jullie vragen (en enkele van mij) over Tina's verhaal en hoe ze zoveel heeft bereikt. Zorg ervoor dat je me volgt op Facebook, zodat je de mogelijkheid hebt om je eigen vragen in te dienen voor het volgende interview.

Hallo Michelle,

Allereerst hartelijk dank voor het geven van deze kans. We zijn erg grote fans van je en bezoeken je blog vrij vaak.

Ik ben Tina en mijn man / partner in crime is Max. We zijn 36 jaar oud en hebben een eenjarige die onze zonneschijn is. Ze lacht altijd, zelfs tijdens haar slaap.

Ik ben een CPA en Max is een hoofd-/expertprogrammeur. We zijn met niets naar hier geëmigreerd, maar we hebben ons inkomen kunnen verhogen van $ 0 naar $ 160K naar $ 400.000+.

We bloggen op 99to1percent.com waar we praktisch en out-the-box carrière- en financieel advies geven aan diegenen die geïnteresseerd zijn in het verhogen van hun inkomen en het bereiken van financiële onafhankelijkheid/vrijheid.

De uitdagingen waren vooral het aanpassen aan de Noord-Amerikaanse cultuur. Zo was het vinden van ons eerste appartement een grote uitdaging. Mijn zus en ik hebben gesolliciteerd en veel plaatsen gebeld, maar slechts één plaats was bereid ons een kans te geven.

Na school gingen we het gebouw en het appartement bezoeken. Het was een beetje ver, dus tegen de tijd dat we daar aankwamen, was het donker. Alles zag er goed uit, dus tekenden we het huurcontract.

Een paar weken later, toen we hier kwamen wonen, en dit keer overdag, konden we alles zien en realiseerden we ons dat het er niet zo goed uitzag als toen we er 's avonds voor het eerst kwamen. De plaats was lawaaierig en onverzorgd.

Maar omdat dat de enige plek is die ons terugbelde en de enige plek die we ons echt konden veroorloven, besloten we te blijven.

Tot onze buren behoorden een telefoniste, een gokker, een alcoholist, een drugsverslaafde en een vermeend bendelid.

Sommigen van ons waren echter studenten en/of professionals, die hard werkten om uit de buurt te kunnen verhuizen. We waren niet allemaal criminelen.

Ik herinner me dat er per ongeluk ongeveer $ 70.000 bij ons appartement werd afgeleverd in plaats van bij het appartement van de inspecteur, en ze leken erg verrast toen we het geld teruggaven!

We hebben onze studielening en onze autolening afbetaald. De enige schuld die we nog hebben, is onze hypotheek.

Ik verzamelde $ 40.000 aan studieleningen en een jaar voordat ik afstudeerde, brak er paniek uit omdat ik niet echt meer schulden wilde hebben dan dat.

Ik ging meteen op zoek naar een baan, deed een paar sollicitatiegesprekken en kon een boekhoudkundige baan op instapniveau scoren vanaf $ 40.000.

Ik deed veel overuren en verdiende $ 70.000 per jaar. Ik betaalde ongeveer $ 4.000 per maand en kon de volledige $ 40.000 in 10 maanden afbetalen, slechts twee maanden voordat ik afstudeerde.

Gelukkig heeft Max nooit studieleningen gehad. Tijdens zijn studie zorgde hij er altijd voor dat hij een van de eersten was die zich inschreef voor lessen, zodat hij zoveel mogelijk opties had bij het opstellen van zijn rooster.

Hij zou al zijn lessen in twee dagen verdelen en de andere vijf dagen werken. Hierdoor kon hij zonder enige schuld afstuderen.

Maar zodra hij afstudeerde en een goede baan had, kocht hij een tweedehands luxe auto van meer dan $30K en zette die op zijn kredietlimiet. Nadat we getrouwd waren, besloten we om af te betalen en beloofden we geen schulden meer, behalve de hypotheek.

We hebben onszelf ook als doel gesteld om onze hypotheek van $ 550K binnen acht jaar (vijf jaar vanaf het moment dat we het serieus namen) op 39-jarige leeftijd af te betalen in 2020. We noemen dit onze Vision2020 😊.

Nadat ik mijn studieleningen van $ 40.000 had afbetaald, leefde ik nog steeds als een student, waarbij ik me zeer bewust was van wat ik uitgaf. Een jaar later konden mijn zus en ik uit de niet zo veilige buurt verhuizen en een appartement kopen in een fatsoenlijke buurt.

Daarna was mijn volgende doel om te sparen voor een noodfonds. Dit was tijdens de recessie van 2007-2010, toen veel mensen hun baan verloren en het maanden of jaren kostte om een andere baan te vinden. En sommigen werden dakloos.

Dus besloot ik het zuinige leven voort te zetten en zoveel mogelijk geld te sparen en me op het ergste voor te bereiden, terwijl ik nog mijn baan had. Ik heb 100.000 dollar kunnen sparen.

Hoewel we geen noodgeval hebben gehad waarbij we de fondsen moesten gebruiken, hebben we het fonds gebruikt om te profiteren van financiële kansen die op ons pad zijn gekomen. Het fonds heeft ons veel geld opgeleverd, dus ik denk dat je het een noodfonds kunt noemen.

We waren in staat om ons inkomen te verhogen van $ 0 tot $ 160K tot $ 400.000+ door onze ogen te openen en te beseffen dat we niet ons volledige potentieel bereikten.

Ten eerste realiseerden we ons dat we onderbetaald waren. Dat merkte ik toen ik als bijbaantje belastingvoorbereiding ging doen voor mijn collega's. Ook al was ik de teamleider en werknemer van het jaar, het bleek dat ik het minst betaald werd.

Ik werkte aan het behalen van mijn CPA, het verbeteren van mijn vaardigheden voor salarisonderhandeling en het onderzoeken van de best betalende werkgevers in de branche.

Nadat ik mijn CPA had gekregen, kreeg ik een promotie aangeboden, maar met slechts 10% verhoging, het maximaal toegestane per "bedrijfsbeleid". Ik wees de promotie af en ging op zoek naar een nieuwe baan buiten het bedrijf.

Binnen een paar maanden werd ik aangenomen door de best betalende werkgever in de branche, en kon ik ook gebruikmaken van twee andere vacatures en een nog hoger salaris bedingen dan ze normaal betalen!

Max realiseerde zich ook dat hij onderbetaald was toen HR hem per ongeluk het salaris stuurde van een nieuwe medewerker die hij zou gaan leiden. Het bleek dat de werknemer meer zou gaan verdienen dan hij, maar Max was de manager en had meer ervaring.

Dit motiveerde Max om het risico te nemen en aannemer te worden. Zodra hij zijn eerste klant binnenhaalde, verliet hij de fulltime vaste baan en heeft er geen spijt van. Als aannemer kan hij een hoog tarief rekenen voor elke minuut die hij werkt.

We hebben ook nevenactiviteiten, zoals een adviesbureau en een belastingvoorbereidingsbedrijf.

We komen niet uit rijke families, gingen niet naar Ivy League-scholen en we beschouwen onszelf niet als genieën. Als wij het kunnen, kan iedereen het.

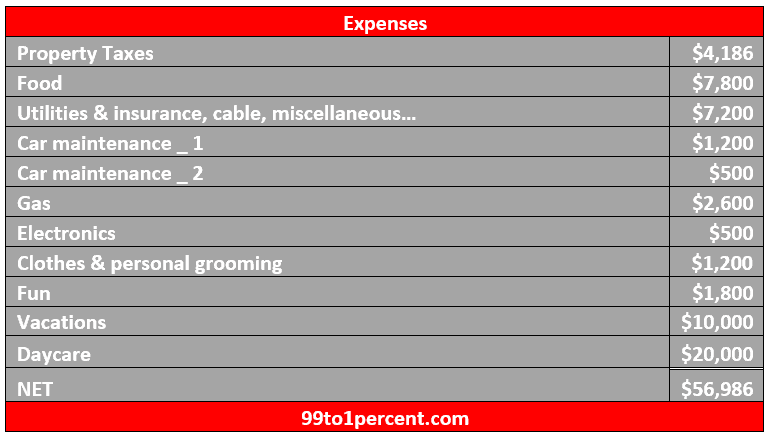

We besteden nog steeds bewust. We geven slechts 15% van ons inkomen uit en de rest gaat naar investeringen, belastingen, het aflossen van de hypotheek en geven.

Hieronder staat wat we gemiddeld in een jaar uitgeven (hypotheek niet meegerekend):

De weinige familieleden die op de hoogte zijn van onze financiële situatie hebben enkele opmerkingen gemaakt, zoals:

Maar we vinden het erg leuk om voor onszelf te koken en ons eigen kind op te voeden. We houden van ons gezellige huis, we hebben geen behoefte om het te upgraden. Onze 11 en 13 jaar oude auto's brengen ons nog steeds van punt A naar punt B, het is niet nodig om ze te upgraden.

Het hebben van een beetje geld geeft ons echter gemoedsrust. We weten bijvoorbeeld dat als we zowel onze banen als onze nevenactiviteiten zouden verliezen, we jarenlang van ons spaargeld zouden kunnen leven. Als we een deel van onze activa zouden liquideren, kunnen we daar voor altijd van leven.

Dit stelt ons in staat om van niemand meer BS af te nemen, of het nu een collega, een werkgever of een klant is, wat het werk op zijn beurt nog leuker maakt.

Zodra we onze hypotheek op 39-jarige leeftijd hebben afbetaald, zullen we nog een paar jaar doorgaan totdat we volledige financiële vrijheid hebben bereikt die ons in staat zal stellen een geweldige toekomst veilig te stellen voor onze kinderen en kleinkinderen. We zouden niet willen dat ze doormaken wat wij hebben moeten doormaken.

Op dat moment hopen we ook genoeg middelen te hebben in termen van geld en tijd, om een school te beginnen voor kinderen, vooral kansarme kinderen. We zijn afgelopen voorjaar met het project begonnen, maar moesten het stopzetten, omdat we ons realiseerden dat we veel meer middelen nodig hebben om te voldoen aan de overheidsreglementen en bureaucratieën.

We hebben zoveel financiële fouten gemaakt, maar een les die we hebben geleerd, is dat het oké is om te proberen en te falen, maar het is niet oké om te falen om het te proberen. Als je een idee hebt, noteer het, onderzoek het en voer het uit als het economisch haalbaar is. Als het lukt, prima! zo niet, dan heb je iets geleerd.

Eén. Blijf vastberaden en positief. Blijf uit de buurt van negativiteit of negatieve mensen. Blijf uit de buurt van iedereen die zegt dat je je schuld niet kunt afbetalen, je kunt geen goed geld verdienen, je kunt geen financiële onafhankelijkheid bereiken, enz.

Twee. Zoek kennis. Een manier om dit te doen is door blogs over persoonlijke financiën te volgen.

In het echte leven is het een beetje taboe om over geld te praten. Personal finance-bloggers zijn echter heel open over hun inkomen en/of vermogen en geven veel tips over hoe ze geld kunnen verdienen, sparen en beleggen.

Op onze blog bieden we bijvoorbeeld zelfs voorbeelden van onze cv's die ons hebben geholpen om meerdere vacatures binnen te halen.

En op Making Sense of Cents geeft u veel tips over hoe u uw inkomen kunt laten groeien. In 2018 hopen we jouw cursus Making Sense of Affiliate Marketing te volgen, om te leren hoe we onze blog naar een hoger niveau kunnen tillen.

Dus zoek alsjeblieft naar kennis, want kennis is macht.

Welke vragen heb je voor Tina? Ze heeft een geweldig verhaal, toch?!

SSDI en COVID-19:hoe u nu een invaliditeitsuitkering aanvraagt

Hoe NIET om te gaan met conflicten op het werk en anders

PODCAST:klagen (en resultaten krijgen), met Emma Patch

Hoe u uw nettowaarde kunt berekenen

8 online winkelsites met gratis verzending en hoe u deze kunt krijgen

Steden met de hoogste en laagste vermogenscriminaliteit

10 steden met de grootste (en kleinste) huizen in Amerika