Mijn maandelijkse serie Extraordinary Lives is iets wat ik heel graag doe. De eerste was JP Livingston, die op 28-jarige leeftijd met een vermogen van meer dan $ 2.000.000 met pensioen ging. Het interview van vandaag is met Elizabeth, die op 32-jarige leeftijd financiële onafhankelijkheid bereikte.

Mijn maandelijkse serie Extraordinary Lives is iets wat ik heel graag doe. De eerste was JP Livingston, die op 28-jarige leeftijd met een vermogen van meer dan $ 2.000.000 met pensioen ging. Het interview van vandaag is met Elizabeth, die op 32-jarige leeftijd financiële onafhankelijkheid bereikte.

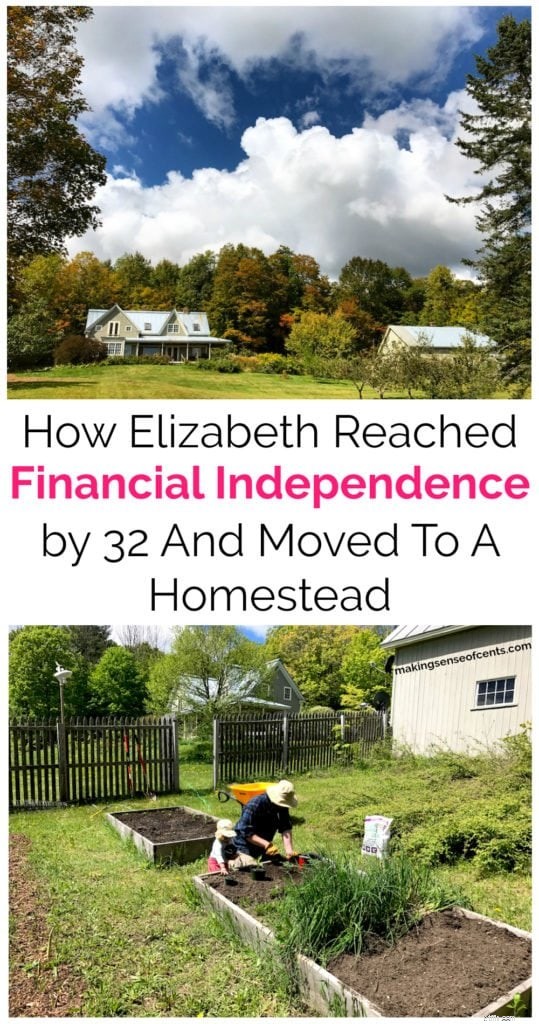

Elizabeth Willard Thames, beter bekend als mevrouw Frugalwoods, is de maker van het bekroonde blog over persoonlijke financiën, Frugalwoods.com. Op 32-jarige leeftijd bereikte ze "financiële onafhankelijkheid en verliet een succesvolle carrière in de stad om een zinvoller, doelgericht leven te creëren op een 66 hectare grote boerderij in de bossen van Vermont" met haar man en jonge dochter.

Thames is de auteur van het boek, Meet The Frugalwoods:Achieving Financial Independence Through Simple Living . Voordat ze schrijver en homesteader werd, werkte ze 10 jaar in de non-profitsector als fondsenwerver en communicatiemanager.

In dit interview leer je:

En meer! Dit interview zit boordevol geweldige informatie!

PS Als je hieronder een reactie achterlaat, kies ik willekeurig een gelukkige lezer uit de reacties om een exemplaar van haar boek te ontvangen.

Ik heb jullie, mijn lezers, gevraagd welke vragen ik haar zou moeten stellen, dus hieronder staan jullie vragen (en enkele van mij) over het verhaal van Elizabeth en hoe ze zoveel heeft bereikt. Zorg ervoor dat je me volgt op Facebook, zodat je de mogelijkheid hebt om je eigen vragen in te dienen voor het volgende interview.

Gerelateerde inhoud:

Ik ben Liz, hoewel ik beter bekend sta als mevrouw Frugalwoods. Ik schrijf Frugalwoods.com en mijn eerste boek, Meet The Frugalwoods:Achieving Financial Independence Through Simple Living , wordt op 6 maart 2018 gepubliceerd door HarperCollins.

In mei 2016, op 32-jarige leeftijd, bereikte ik financiële onafhankelijkheid en verliet ik een succesvolle carrière in de stad om een zinvoller, doelgericht leven te creëren op een 66 hectare grote boerderij in de bossen van Vermont met mijn man, Nate, en onze jonge dochter. We verwachten nu onze tweede dochter en houden van ons nieuwe leven hier op het land! Ik noem mezelf eigenlijk niet "vervroegd gepensioneerd", omdat ik dat een beetje een verkeerde benaming vind. Integendeel, ik ben financieel onafhankelijk en hoef niet te werken om de kost te verdienen, maar kies ervoor om als schrijver te werken omdat ik het persoonlijk bevredigend vind. Ik definieer financiële onafhankelijkheid als het punt waarop onze passieve activa onze kosten ruimschoots dekken en we geen salaris meer hoeven te verdienen.

In termen van toen ik geld begon te sparen, ben ik eigenlijk altijd een spaarder geweest. Tijdens mijn kinderjaren spaarde ik al mijn verjaardagsgeld en toen ik begon te babysitten en mijn eigen geld verdiende, spaarde ik genoeg om mijn eerste auto zelf te kopen toen ik 16 was. Mijn man heeft een vergelijkbare relatie met geld, en we waren in staat om deze neiging tot sparen in elkaar te versterken. Voordat we ons plan uitvoerden om financiële onafhankelijkheid te bereiken, bespaarden we ongeveer 40%-50% van ons nettoloon. Nadat we hadden besloten dat we eerder met pensioen wilden gaan, hebben we onze spaarquote opgevoerd tot meer dan 70%, en soms 80%, van ons nettoloon.

Onze weg naar financiële onafhankelijkheid begon echt tijdens onze studententijd, toen we elkaar ontmoetten. Nate en ik gingen allebei naar een relatief goedkope staatsschool - de Universiteit van Kansas - en dankzij studiebeurzen, tijdens mijn studie en hulp van onze ouders, studeerden we af zonder enige schulden. Na onze afstuderen waren we vastbesloten om in ons nieuwe leven als volwassenen geen schulden aan te gaan, en we leefden vanaf het begin zuinig. Dankzij deze schuldenvrije start in het leven hebben we in de loop der jaren steeds hogere salarisverhogingen kunnen sparen. En we zijn heel klein begonnen! Mijn eerste baan buiten de universiteit was bij AmeriCorps in New York City, en ik ontving een toelage van $ 10.000 voor dat jaar. Ik heb er $2.000 van kunnen besparen.

Van daaruit steeg mijn salaris, net als dat van Nate, en stelden we ons ten doel een huis te kopen. Met een laserachtige focus op het sparen van een aanbetaling, hebben we elke maand zoveel mogelijk weggegooid, ook al hebben we allebei altijd voor non-profit/missie-gebaseerde organisaties gewerkt. Hoewel we ook onze levensstandaard verhoogden en inflatie ondervonden, waren we altijd gefocust op het besparen van vrij hoge percentages van ons nettoloon. We wisten niet altijd wat we met deze besparingen gingen doen – en we hadden in eerste instantie zeker geen financiële onafhankelijkheid als doel – maar we wisten wel dat geld kansen biedt. Ik wist dat we zonder schulden, en met een aanzienlijk opgebouwd spaargeld, ongebruikelijke keuzes in ons leven zouden kunnen maken en niet voor altijd aan ons salaris gebonden zouden zijn. Ik zeg altijd graag dat niemand er ooit spijt van heeft gehad meer geld te hebben bespaard. Integendeel, het biedt je opties.

Toen, in maart 2014, kregen Nate en ik het verrassende besef dat we diep ongelukkig waren. We waren toen 29, woonden in de omgeving van Boston en werkten allebei waarvan we dachten dat het onze 'droombanen' zouden zijn:witteboordenbanen waar we hard aan hadden gewerkt om te bereiken. In 2012 hadden we ons eerste huis gekocht, in Cambridge, MA, en onze gepensioneerde race-windhond Gracie geadopteerd. Vanaf dat moment dachten we dat we het hadden gemaakt en dat we onze langetermijndoelen hadden bereikt. Het probleem is dat we allebei onvervuld waren. We realiseerden ons dat het voor ons allebei deprimerend was om de hele dag onder kunstlicht de hele dag onder kunstlicht te werken en we konden ons niet voorstellen dat we het nog 30 of 40 jaar zouden doen.

En dus bedachten we een plan om ons leven radicaal te veranderen. Mijn man stelde me de simpele vraag:"wanneer ben je het gelukkigst?" Mijn reactie:“als we samen in het bos wandelen.” Zijn antwoord was identiek en we realiseerden ons dat ons leven geen zin had omdat we ze midden in het stedelijke Cambridge, MA leefden. We hebben op dat moment de beslissing genomen om financiële onafhankelijkheid te bereiken en naar een boerderij in de bossen van Vermont te verhuizen om echt elke dag te gaan leven, in plaats van tijd vrij te willen maken en in de weekenden te werken.

Ik heb nu controle over mijn tijd. Ik kan beslissen wat ik moet doen en wanneer, in plaats van gebonden te zijn aan een willekeurig schema van negen tot vijf. Bovendien hebben mijn man en ik geen dagelijkse woon-werkverkeer, waardoor we nog meer tijd vrijmaken. Als we bedenken hoeveel we "betalen" om te werken, zowel financieel als met onze tijd, zijn we elke dag dankbaar dat we niet langer ons leven hoeven in te ruilen voor ons werk.

Een andere belangrijke factor bij onze beslissing om vervroegd met pensioen te gaan, was onze wens om zoveel mogelijk tijd door te brengen met onze dochter – die nu twee is – en haar kleine zusje, die in februari 2018 uitgerekend wordt. Ons vermogen om thuisblijvende ouders te zijn is transformerend voor ons gezin en stelt ons in staat om onze tijd en de vroege leerervaringen van onze dochter in te delen zoals we willen. Bovendien betekent het niet hebben van de kosten van kinderopvang een enorme besparing in ons budget. Ik beschouw tijd en geld als onze grootste middelen en de twee dingen waaruit alle andere prioriteiten voortkomen:gezin, gezondheid, bevredigend werk en meer. Toen ik geen controle had over mijn tijd en mijn geld, had ik het gevoel dat ik niet echt mijn leven leidde.

Toen Nate en ik besloten om financiële onafhankelijkheid na te streven, was een van onze eerste stappen om elke dollar die we elke maand uitgaven door te spitten. We moesten weten waar ons geld naartoe ging om een plan te maken om er meer van te sparen. Zonder deze cruciale kennisbasis is er geen manier om een uitvoerbaar besparingsdoel te stellen.

We hebben besloten om elke uitgave in ons budget die niet strikt noodzakelijk was, te elimineren. Dingen zoals restaurantmaaltijden, koffie, nieuwe kleren, kapsels - het ging allemaal. In onze eerste maand van extreme zuinigheid wilden we onszelf testen en zien hoeveel we konden besparen. Vervolgens hebben we bewuste en weloverwogen beslissingen genomen om bepaalde uitgaven weer toe te voegen aan ons budget, omdat we vonden dat ze een hoog rendement op onze investering opleverden. Zo gaan mijn man en ik nu één keer per maand samen uit eten, wat voor ons heel bijzonder is.

Ik heb ontdekt dat de zeldzaamheid van het voorkomen van luxe in feite dient om het niveau van geluk dat ik ervan ontleen te vergroten. Als we onszelf herhaaldelijk blootstellen aan lekkernijen, worden we doodsbang voor hun genot. Als we bijvoorbeeld elke avond uit eten zouden gaan, zou het niet langer bijzonder zijn en een routineklus worden. Door die specifieke luxe zeldzaam te houden, halen we een ongelooflijk hoge mate van tevredenheid uit onze maandelijkse date-avondje uit. Dit komt heel goed overeen met het concept van hedonistische aanpassing:herhaalde blootstelling aan stimuli of luxe betekent dat we de hoeveelheid of frequentie van de luxe/stimuli moeten verhogen om hetzelfde niveau van genot te verkrijgen. Door onze hedonistische aanpassingsmeters opnieuw in te stellen, kunnen mijn man en ik van ons leven genieten meer terwijl je minder uitgeeft geld.

Bovendien ontdekten we dat zuinigheid grote voordelen biedt die verder gaan dan alleen geld besparen. Zuinigheid:

Op dat laatste punt hoor ik vaak dat mensen denken dat een sober leven meer tijd kost, maar ik vind precies het tegenovergestelde. In plaats daarvan doe ik alleen de dingen die ik het liefste wil doen met zowel mijn tijd als geld. Ik laat de maatschappij of andere mensen niet dicteren hoe ik die twee kostbare middelen moet gebruiken, wat betekent dat ik veel minder van beide gebruik!

Een goed voorbeeld van hoe soberheid ons tijd en geld bespaart, zijn onze kapsels voor thuis. Ik knip het haar van mijn man en ja, hij knipt het mijne! Ik was erg nerveus voor mijn eerste knipbeurt thuis, maar was aangenaam verrast over hoe geweldig het eruit zag. Vroeger gaf ik $ 120 per knipbeurt uit en nu, voor nul dollar, heb ik een kapsel dat er bijna net zo goed uitziet. Bovendien bespaar ik uren tijd! In het verleden moest ik een afspraak maken, naar de salon pendelen, mijn haar laten knippen en weer naar huis pendelen. Al met al zeker drie uur van mijn tijd. Nu duurt het slechts 15 minuten! De afweging voor mij in een no-brainer.

Bovendien hebben mijn man en ik onze doe-het-zelfvaardigheden op veel verschillende gebieden ontwikkeld:alles van loodgieterswerk tot koken tot kapsels tot werken aan onze woning. Door onszelf te leren hoe we al deze taken zelf moeten doen, verminderen we onze afhankelijkheid van het betalen van mensen om dingen voor ons te doen, leren we nieuwe vaardigheden en halen we meer voldoening dan wanneer we mensen inhuren om ze voor ons te doen. Onderzoekers hebben dit gedocumenteerd als het "Ikea-effect", waarbij mensen gelukkiger zijn met projecten die ze zelf maken dan met projecten waarvoor ze anderen betalen om te voltooien.

Een ander belangrijk ding om te onthouden is dat wanneer u een uitgave elimineert, zoals knipbeurten, u dat geld niet alleen voor een maand of een jaar spaart. Dat geld spaar je elk jaar voor de rest van je leven. En als u het geld dat u bespaart, investeert, wat ik aanraad te doen, profiteert u van het hogere rendement op dat geld.

Hier is een van mijn favoriete voorbeelden van hoe het elimineren van één uitgave u op de lange termijn een enorme hoeveelheid geld kan opleveren:

Stel dat u elke maand $ 75 aan kabel uitgeeft. Op zich niet zo'n enorm bedrag. Maar vermenigvuldigd met 12, is dat maar liefst $ 900 per jaar op televisie. Laten we zeggen dat u in plaats daarvan die $ 900 hebt geïnvesteerd in indexfondsen met een lage vergoeding en een rendement van 7% heeft behaald (wat wordt beschouwd als een gemiddeld jaarlijks marktrendement op de lange termijn). Stel je voor dat je diezelfde $ 900 al tientallen jaren belegt (wat de verstandigste manier is om te investeren) en elk jaar $ 900 aan je investeringen toevoegt in plaats van te betalen voor kabel.

In 30 jaar zou je miezerige $ 900 zijn gegroeid tot $ 91.865,74. Dit is de verbindende kracht van spaarzaamheid en investeren. Als je dit met je eigen getallen wilt uitproberen, is hier de samengestelde rentecalculator die ik gebruik.

Absoluut! We beschouwen onze levensstijl als luxueus zuinig. We leven waar we willen, zoals we willen, en we gebruiken onze tijd zoals we willen. Ik kan me niets luxer voorstellen dan dat. Mijn man en ik hebben het geluk om met onze kinderen in een ruim, comfortabel huis te wonen op 66 hectare prachtige bossen, fruitbomen, tuinen, vijvers, kreken en meer. Ontbering maakt helemaal geen deel uit van onze vergelijking, en we hebben alles wat we nodig hebben. Ik heb ontdekt dat ik, door een eenvoudig, zuinig leven te leiden, niet langer naar materiële goederen verlang. Ik ben niet geïnteresseerd in het kopen van nieuwe kleding of schoenen of portemonnees omdat ik weet dat die dingen me geen blijvend geluk zullen brengen. Ik ben veel meer geïnteresseerd in kwaliteitservaringen en een leven dat ik elke dag met veel plezier leef.

Ik merk dat hoe minder ik koop, hoe minder ik merk dat ik nodig heb. Het omgekeerde is, denk ik, ook waar, zodat hoe meer we kopen, hoe meer we waarnemen dat we nodig hebben. Dat is de verraderlijke aard van onze consumentencultuur en het verleidelijke pad om onszelf elke dag te trakteren op aankopen die niet echt tot geluk op de lange termijn leiden, maar die onze langetermijndoelen doen ontsporen. Door mijn uitgaven alleen te richten op mijn hoogste en beste prioriteiten, heb ik een leven kunnen opbouwen dat alles omvat wat ik nodig heb met heel weinig geld. Zuinigheid dempt het geluid van onnodige consumptie en concentreert ons in plaats daarvan op onze echte prioriteiten.

Voordat ik financiële onafhankelijkheid bereikte, werkte ik tien jaar als fondsenwerver en communicatiemanager voor non-profitorganisaties. Mijn man en ik hebben allebei altijd voor non-profit/missie-gebaseerde organisaties gewerkt. Daarom hebben we nooit salarissen van investeringsbankiers verdiend, maar we hebben het allebei heel goed gedaan. Ik ben me zeer bewust van de immense rol van privileges in mijn leven en in mijn vermogen om op jonge leeftijd financiële onafhankelijkheid te bereiken. Mijn man en ik hadden allebei enorm veel geluk dat we werden geboren in gezinnen die ons aanmoedigden, ons leerden en nooit op een significante manier financieel worstelden. We komen geen van beiden uit rijkdom - en we hebben zeker geen geld geërfd - maar we komen allebei uit stabiele middenklasse families.

Ik denk niet dat mijn succes volledig te danken is aan mijn eigen goede beslissingen; ik zie eerder de rol van geluk en voorrecht in alles wat ik heb bereikt. Ik denk dat het belangrijk voor me is om de vele voordelen te erkennen die ik in mijn leven heb genoten - van opvoeding door goed opgeleide ouders, naar openbare scholen van hoge kwaliteit, naar de universiteit gaan en goede banen krijgen. Het is een voorrecht om zelfs maar te overwegen financiële onafhankelijkheid en de vraag 'wanneer ben je het gelukkigst'. Ik gebruik deze erkenning om mijn leven te leiden en in plaats van spaarzaamheid te zien als een mechanisme van ontbering, zie ik het als de opening naar een leven vol overvloed en doordrenkt met dankbaarheid.

Er zijn in wezen slechts drie factoren om financiële onafhankelijkheid te bereiken:

Hoe meer afstand u kunt leggen tussen uw inkomsten en uw uitgaven, hoe sneller u financiële onafhankelijkheid bereikt. Omdat mijn man en ik ons een agressief, snel doel hadden gesteld om in minder dan drie jaar financiële onafhankelijkheid te bereiken, moesten we tegen een zeer hoog tarief sparen. Als u zich echter op uw gemak voelt met een langer tijdsbestek, kunt u minder sparen en minder verdienen. Het is allemaal een kwestie van hoe deze drie factoren zich verhouden. Het is ook waar dat hoe minder u uitgeeft, hoe minder u hoeft te sparen, hoe minder geld u nodig heeft om van te leven en hoe minder geld u in totaal nodig heeft. Omgekeerd geldt:hoe meer u uitgeeft, hoe meer u moet sparen.

Ik ben een voorstander van het bereiken van een doel van financiële onafhankelijkheid, zowel vanuit de inkomsten- als de uitgavenhoek. Als je bijvoorbeeld een heel hoog salaris verdient, maar niet veel spaart, ben je niet dichter bij financiële onafhankelijkheid dan iemand met een lager salaris en een lage spaarquote. Dus als u kunt werken om uw inkomen te verhogen, hetzij door van baan te veranderen of nevenactiviteiten te ondernemen, en ook uw uitgaven te verlagen, zult u sneller uw doel kunnen bereiken.

Daarnaast is het belangrijk om het gespaarde geld vervolgens te beleggen. Alleen door solide investeringen kunt u uw vermogen laten groeien. Het is niet genoeg om uw geld op een spaar- of betaalrekening te zetten. Ik ben een voorstander van doe-het-zelf-beleggingen in indexfondsen met een lage vergoeding en ik raad de makelaars van Vanguard of Fidelity aan, aangezien ze beide indexfondsen met lage kosten aanbieden waarin u zelf kunt beleggen. Mijn man en ik hebben ook een huurwoning die inkomsten genereert in Cambridge, MA.

Aangezien we op een boerderij van 66 hectare wonen, verdeelden mijn man en ik onze dagen tussen buitenarbeid op ons land en binnenwerk aan projecten die we voldoening vinden. Door op zo'n groot stuk land te wonen, hebben we nooit een tekort aan buitenwerk dat gedaan moet worden. Er is het planten, verzorgen, oogsten en conserveren van groenten uit onze tuin; het snoeien van onze appel- en pruimenbomen; cider maken van die appels; het cultiveren van tuinpercelen voor toekomstig plantgebruik; bramen plukken; het onderhouden van onze bossen volgens ons duurzaam bosbouwplan; bomen kappen voor brandhout; brandhout splijten en stapelen; sneeuw ruimen in de winter ... en de lijst gaat maar door! We zien het onderhoud van ons land niet als 'werk', maar eerder als het vreugdevol nastreven van het leven dat we willen leiden. We houden ervan om buiten in de natuur te zijn, en het is een geweldige zegen om de mogelijkheid te hebben om onze voordeur uit te lopen en te wandelen op een aantal paden die we door onze hectares en hectares bos hebben aangelegd.

We zijn ook thuisblijvende ouders, dus een groot deel van onze tijd gaat op aan de zorg voor onze twee jaar oude dochter. Doordat we onze dagen kunnen indelen volgens haar schema, wordt ons leven gemakkelijker en kunnen we als gezin veel tijd besteden aan dingen samen doen.

Naast dit werk op ons terrein, kiezen zowel mijn man als ik ervoor om aan andere projecten te werken die we voldoening vinden. Ik heb altijd al schrijver willen worden, en alleen door de bevrijding van soberheid kon ik dit doel eindelijk nastreven.

Ik doe! Zoals ik hierboven al zei, kies ik ervoor om als schrijver te werken omdat ik een grote passie heb voor het verspreiden van de boodschap van de transformerende kracht van soberheid en het bevorderen van financiële geletterdheid. Mijn man van zijn kant kiest ervoor om vanuit huis te werken als software-engineer, omdat hij geniet van de intellectuele stimulatie die uit dit werk voortkomt.

Het cruciale verschil voor ons is dat we niet voor geld hoeven te werken; in plaats daarvan kiezen we ervoor om te werken. Als u niet hoeft te werken om een salaris te verdienen, kunt u uw inspanningen richten op projecten die voor u zinvol zijn en die in overeenstemming zijn met uw waarden en doelen. De vrijheid hebben om alleen projecten aan te pakken waar ik in geloof, om mijn tijd fel te bewaken en me te concentreren op het schrijven waarvan ik denk dat het een verschil maakt, is bevrijdend. Ik hou van wat ik doe!

We zijn van plan onze uitgaven in lijn te houden met een duurzame opname op lange termijn van onze activa, zodat we nooit zonder geld komen te zitten. We hebben een breed gediversifieerde portefeuille van activa waar we op basis van historische modellen gemakkelijk gebruik van kunnen maken op de lange termijn.

We hebben een gezond netto-inkomen uit ons huurobject, dat in combinatie met een opnamepercentage van 3,5% of minder van onze andere activa, onze kosten zou dekken en sommige zelfs voor altijd.

Ik doe een gratis maandlange challenge op Frugalwoods, de Uber Frugal Month Challenge, die is ontworpen om mensen te helpen het pad te volgen dat mijn man en ik hebben gevolgd om financiële onafhankelijkheid te bereiken. Als je geïnteresseerd bent in het nastreven van een leven van vreugdevolle (en luxueuze) extreme soberheid, dan raad ik je ten zeerste aan om de uitdaging aan te gaan! In het kort zijn de eerste stappen die ik aanbeveel – en waar de Challenge je doorheen zal leiden – de volgende:

Bent u geïnteresseerd in financiële onafhankelijkheid of vervroegd pensioen? Waarom wel of niet?

Hoe u zich (en uw geld) kunt voorbereiden op COVID-19 in 2021

5 veelvoorkomende financiële 'zonden' … en hoe u hiervoor boete kunt doen

Wat is financiële onafhankelijkheid en hoe bereik ik het?

5 mensen die in hun dertiger jaren financiële onafhankelijkheid bereikten en precies hoe ze dat deden

8 dwaze en dure financiële fouten - en hoe ze te vermijden

Financiële doelen stellen voor welvaart op korte, middellange en lange termijn

Hoe we ons budget hebben verlaagd