Mijn maandelijkse serie Extraordinary Lives is iets wat ik heel graag doe. De eerste was JP Livingston, die op 28-jarige leeftijd met een nettowaarde van meer dan $ 2.000.000 met pensioen ging. Het interview van vandaag is met Tanja Hester, die eind 2017 op 38-jarige leeftijd met pensioen ging.

Mijn maandelijkse serie Extraordinary Lives is iets wat ik heel graag doe. De eerste was JP Livingston, die op 28-jarige leeftijd met een nettowaarde van meer dan $ 2.000.000 met pensioen ging. Het interview van vandaag is met Tanja Hester, die eind 2017 op 38-jarige leeftijd met pensioen ging.

Je kent haar vast wel van de geweldige blog Our Next Life. Our Next Life is een van mijn favoriete blogs, dus ik ben blij dat Tanja ja heeft gezegd tegen dit interview!

In dit interview leer je:

En meer! Dit interview zit boordevol waardevolle informatie!

Ik heb jullie, mijn lezers, gevraagd welke vragen ik haar zou moeten stellen, dus hieronder staan jullie vragen (en enkele van mij) over Tanja's verhaal en hoe ze zoveel heeft bereikt. Zorg ervoor dat je me volgt op Facebook, zodat je de mogelijkheid hebt om je eigen vragen in te dienen voor het volgende interview.

Gerelateerde inhoud:

Hallo Michelle! Heel erg bedankt dat je me hebt. 🙂 We hebben het gevoel dat we nu een magisch leven leiden als vervroegd gepensioneerden, maar er is geen magie in hoe we hier zijn gekomen. We hebben een aantal jaren op rij veel minder uitgegeven dan we verdienden, gemakkelijker en sneller gemaakt door bovengemiddelde salarissen (beiden verdienden zes cijfers in onze laatste jaren van werk), en we probeerden een aantal andere slimme beslissingen te nemen langs de weg manier. Maar we hebben het niet rijk gemaakt met Bitcoin of een eenhoorn-startup gebouwd of een erfenis gekregen of iets anders. We bleven gewoon gefocust op ons doel en gingen er beetje bij beetje vandoor.

Meer specifiek hebben we ons gefocust op drie belangrijke dingen:

1. Minder huis kopen dan we ons konden veroorloven. De banken hadden ons graag drie keer zoveel geleend als we betaalden voor ons huis in Tahoe, maar we hielden vast aan onze wapens en bepaalden ons eigen budget. We hadden het geluk dat we in 2011 bijna aan de onderkant van de markt konden kopen, maar hoewel we meer huis hadden kunnen kopen voor een redelijk goede prijs, hielden we ons budget bescheiden, waardoor we onze hypotheek in iets meer dan vijf jaar, waardoor we meer konden sparen in ons laatste werkjaar en vervroegd met pensioen kunnen gaan zonder hypotheek, wat betekent dat onze basiskosten voor levensonderhoud minimaal zijn.

2. Eerst onszelf betalen en dat automatiseren. We hebben onze loonstrookjes zo ingesteld dat een groot deel rechtstreeks naar het spaargeld ging zonder dat we dat geld ooit hebben gezien, en we hadden een ander groot deel ingesteld om automatisch in onze investeringen te gaan met elk loonstrookje. We hielden slechts een klein deel van ons totale inkomen op onze betaalrekening, en dus hadden we het gevoel dat dat alles was wat we moesten uitgeven. Maar wat nog belangrijker is, sparen was geen keuze die we moesten maken, die zou zijn gebaseerd op wilskracht die we niet altijd hebben. Het gebeurde gewoon zonder dat we iets deden. Voor degenen die geen natuurlijke spaarders zijn (zoals wij!), Kan ik niet genoeg aanbevelen om de beslissing eruit te halen en uw spaargeld te automatiseren.

3. Niet onze levensstijl opblazen. Gedurende het laatste decennium van onze carrière hebben we elke bonus en elke verhoging gestort. Dus aan het begin van elk jaar verhoogden we onze automatische investeringen met minstens zoveel als onze loonstrookjes, wat betekent dat we nooit het gevoel hadden dat we een verhoging kregen en dat we niet meer gingen uitgeven. Als je het samengestelde effect optelt van al die verhogingen die we hebben verzameld, komt het neer op een behoorlijk groot aantal! Maar voor ons, omdat we het geleidelijk op die manier deden en het bedrag dat we moesten uitgeven stabiel hielden, voelde het nooit als een opoffering om tegen een heel hoog tarief te sparen.

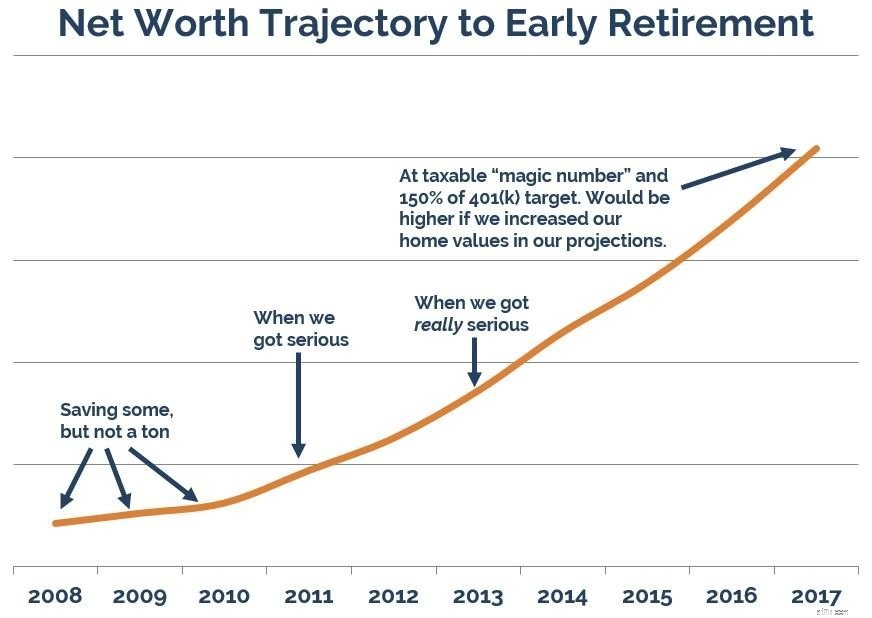

Terwijl we al jaren aan het sparen waren voor een reeks financiële doelen – het afbetalen van mijn consumentenschuld, het kopen van onze eerste plaats in LA, het kopen van ons eeuwige huis in Tahoe en een beetje sparen voor een traditioneel pensioen – zo'n zes jaar geleden zijn we gericht begonnen met sparen voor vervroegd pensioen. En toen waren we vier jaar geleden super gefocust.

Ik kan nog steeds niet geloven hoeveel we in die tijd hebben bespaard, maar het is verbazingwekkend wat er mogelijk is als je echt duidelijk wordt over je 'waarom' en al je beslissingen eromheen afstemt. (En nogmaals, een hoger inkomen heeft zeker geholpen. Je kunt niet meer sparen dan je verdient, dus hoe meer je kunt verdienen, hoe sneller je kunt sparen.)

Mark en ik hadden altijd het gevoel dat we niet 'voor altijd' wilden werken, maar we wisten niet wat dat betekende. We hadden zeer veeleisende, stressvolle carrières waar we nooit echt offline konden zijn. We hielden veel van het werk en hielden van onze klanten en collega's, maar het eiste zeker een grote tol van onze fysieke en mentale gezondheid. En zo wisten we dat we niet bereid waren om dat soort werk voor altijd te doen.

We hadden het over de overstap naar andere, lagerbetaalde carrières, maar toen we eenmaal beseften dat we nog maar een paar jaar hard konden werken en daarna nooit meer hoefden te werken, was het een gemakkelijke keuze om te blijven. gaat.

Gerelateerd:wat is financiële onafhankelijkheid, vervroegd met pensioen gaan? Antwoorden op veelgestelde vragen over BRAND

Ik bedoel, ik ben dol op rijst en bonen. 😉 Maar rijst en bonen eten we maar een paar keer per maand. Ik zou zeker zeggen dat we super comfortabel leven! We hebben een eengezinswoning in een waanzinnig mooi deel van de wereld, we geven geld uit aan vers, gezond, meestal biologisch voedsel, we skiën meerdere keren per week en we maken meerdere internationale reizen per jaar.

Er is natuurlijk veel waar we niet aan uitgeven, en we hebben één bizar zuinige gewoonte waar veel mensen van schrikken:ons huis in de winter op een koude 55 graden Celsius houden, maar we denken dat ons leven behoorlijk luxe is. Maar we houden het redelijk door meedogenloos de dwaze uitgaven die geen echte waarde aan ons leven toevoegen, meedogenloos te schrappen en onze uitgaven alleen te richten op de dingen die we graag doen.

We hebben allebei lange tijd gewerkt als adviseurs voor politieke en sociale doelen - 16 jaar voor mij en bijna 20 voor Mark. We hielden ervan om zinvol werk te doen met slimme, getalenteerde mensen, maar het tempo ervan was echt moeilijk vol te houden. We moesten veel reizen en altijd bereikbaar zijn, en die stress droegen we altijd met ons mee. Maar het voordeel van zulke banen onder hoge druk is dat ze vaak goed betalen. Dus ja, absoluut - dankzij die carrières konden we vervroegd met pensioen gaan!

Terwijl meer verdienen zeker helpt om dingen te versnellen, is er niets aan het kernprincipe van financiële onafhankelijkheid - minder uitgeven dan je verdient en het verschil sparen - dat een bijzonder hoog inkomen vereist of een baan in de techniek of een andere andere specifieke factor. (We gingen allebei naar staatsscholen voor universiteit en studeerden Engels en communicatie, als je nieuwsgierig bent.) Als je het je kunt veroorloven om elke maand ook maar een klein beetje geld te besparen, kun je dit doen, je bent misschien een beetje op een langere tijdlijn. Als u van sparen voor vervroegd pensioen een prioriteit maakt, zult u versteld staan dat sparen niet 40 jaar duurt, zoals veel financiële experts u willen doen geloven.

Mijn beste advies is om zorgvuldig te zijn met het bijhouden van uw uitgaven. Weet waar elke dollar naartoe gaat en vraag jezelf dan af welke van die dollars je echt, blijvend geluk heeft gebracht, niet alleen een tijdelijke sensatie, en welke niet. Snijd vervolgens zoveel mogelijk uitgaven weg waar u niet blij van wordt. Je hoeft het niet eens allemaal tegelijk te doen, maar als je eenmaal je uitgaven op die manier begint te zien - dwaze uitgaven die geen waarde toevoegen en bewuste uitgaven die je gelukkiger maken - wordt het een stuk eenvoudiger om geld te besparen.

En denk dan niet alleen aan de besparingskant van de vergelijking. Denk ook aan de verdienkant. Bijbaantjes zijn een rage, en ik heb de eerste 12 jaar van mijn carrière aan de kant gezeten, een paar klusjes gedaan en daarna 10 jaar yoga en spinning gegeven. Die banen hebben me zeker geholpen om meer te verdienen en te sparen in mijn vroege carrièrejaren, maar uiteindelijk hielden extra verplichtingen me tegen in mijn 'echte carrière'. En op dat moment heb ik mijn bijzaak gedumpt en me volledig toegewijd aan mijn hoofdtaak, zo lang werkend en reizend als nodig was. Ik weet dat die echte toewijding aan het werk zijn vruchten afwerpt in de vorm van promoties en bonussen, en dat zou niet mogelijk zijn geweest als ik mijn bijzaak had gehouden.

Ons pensioen wordt voornamelijk gefinancierd door de verkoop van aandelen in aandelen en obligatie-indexfondsen die we tijdens onze spaarfase hebben gekocht, en door huur te innen op het enige huurobject dat we hebben. We creëerden ons "magische nummer" dat we moesten redden door uit te zoeken wat we nodig zouden hebben als we nooit meer een cent zouden verdienen, en dat is wat we hebben bespaard. Maar nu we met pensioen zijn, realiseren we ons ook dat we natuurlijk nog wel op een of andere manier geld gaan verdienen. Vroeg met pensioen gaan vergt een beetje een gehaaste mentaliteit, en je stopt niet alleen met een persoon te zijn die zich druk maakt als je je carrière verlaat.

Het goede ding is dat we die drukte nu kunnen gebruiken voor dienstverlening aan de gemeenschap in plaats van betaald werk, en als we betaald werk aannemen, kunnen we super kieskeurig zijn en alleen werk doen dat super klinkt leuk, dat doen we graag gratis. En dat extra geld dat we verdienen kan gaan naar meer liefdadigheidsgiften, naar een extra reis naar het buitenland, of misschien naar een huisproject zoals een keukenrenovatie. In de geest van volledige transparantie werken Mark en ik dit jaar allebei een beetje, hoewel het in totaal slechts ongeveer 10-20 procent van onze tijd zal zijn. We waren niet van plan om te werken, maar Mark kreeg een aanbod dat hij niet kon weigeren om aan een passieproject te werken, en ik kreeg een aanbod om een levenslange droom te vervullen, dus we konden allebei gemakkelijk ja zeggen.

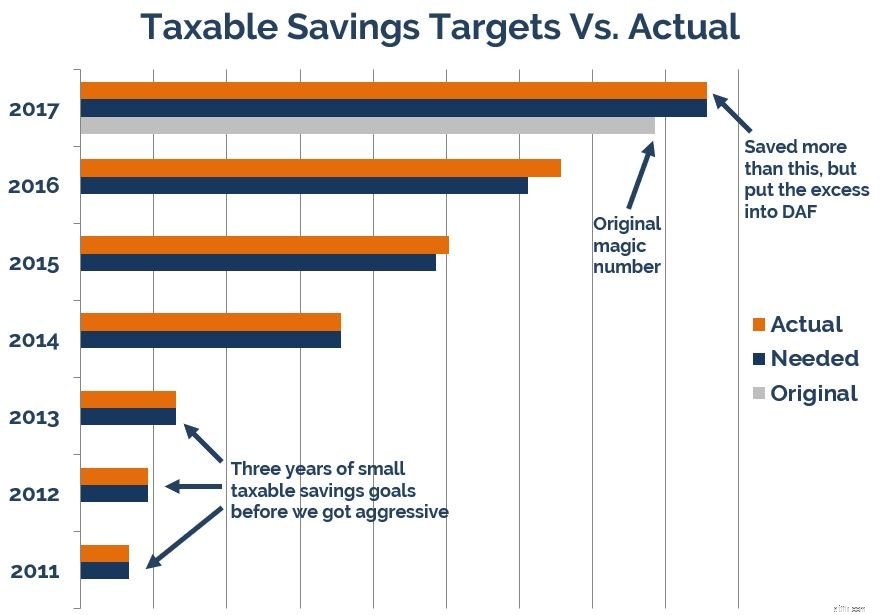

Het uitgangspunt voor het berekenen van een VUT-nummer (of traditioneel pensioennummer, wat dat betreft) moet weten wat u in een jaar uitgeeft. De meeste online pensioencalculators baseren uw streefcijfer op wat u verdient, en dat zijn bananen als u niet alles uitgeeft wat u verdient. Toen we met onze planning begonnen, werd de regel van 25X (25 keer je jaarlijkse uitgaven, het omgekeerde van de regel van 4% veilige opname) niet zo veel besproken, en het zou sowieso niet voor ons hebben gewerkt omdat we wilden bouwen een vervroegd pensioenplan in twee fasen waarmee we onze traditionele pensioenspaarregelingen met rust zouden kunnen laten (veel vervroegde gepensioneerden zetten 401 (k) en IRA-fondsen om om ze vervroegd zonder boete te kunnen gebruiken, maar we willen dit niet doen), zodat we een groot kussen zouden hebben voor onze latere jaren, vooral gezien alle onzekerheid op dit moment rond de gezondheidszorg, en de hoge kosten, zelfs voor degenen die Medicare gebruiken.

We hebben onze berekeningen waarschijnlijk een beetje te ingewikkeld gemaakt omdat we allebei spreadsheet-nerds zijn, maar de korte versie is dat we hebben berekend dat onze 401(k)s al genoeg in zich hadden om onze "fase 2" te ondersteunen (eigenlijk onze traditionele pensionering, vanaf de leeftijd van 59 ½, nadat we toegang hebben tot ons 401 (k) -geld zonder door hoepels te hoeven springen), en dus concentreerden we ons op het sparen van een bedrag in onbeperkte, belastbare beleggingsfondsen die onze spreadsheets ons vertelden ons door de eerste 18 jaar zou leiden (onze “fase 1”). We hebben die prognoses gebaseerd op extreem conservatieve marktwinsten - slechts ongeveer procent reëel rendement na inflatie - zodat we in orde zouden zijn, zelfs als de markten jarenlang vlak zijn.

Ik denk dat de manier waarop we dit hebben gedaan - vooral gericht op het in bedwang houden van onze levensstijl naarmate onze inkomsten toenamen en het automatiseren van onze besparingen - ervoor zorgde dat het niet als een opoffering voelde. We hebben zeker een aantal dingen opgegeven, zoals regelmatig uit eten gaan en reizen met een beetje minder budgetgerichtheid, maar voor die dingen was het gemakkelijk om ze op te geven omdat we precies wisten waarom we er geen geld meer aan uitgaven. Het was zo motiverend om onze doelen helder voor ogen te hebben en allebei enthousiast te zijn over onze visie voor de toekomst, dat elk mogelijk gevoel van opoffering de kop opstak.

Twee van de moeilijkste beslissingen die we onderweg hebben genomen, waren het wijzigen van onze plannen om gezinsleden te kunnen helpen. We waren niet van plan om een huurwoning te kopen, maar het werd duidelijk dat een familielid met speciale behoeften veel geholpen zou worden als we een woning zouden kopen die aan die behoeften zou voldoen en het aan hen zouden verhuren, en dus pasten we onze plannen aan om dat toe te laten. En toen stond een ander familielid op het punt naar de incasso te gaan voor een aantal medische schulden die niet hun schuld waren, en we besloten een persoonlijke lening af te sluiten om die persoon financieel vooruit te helpen. Beide beslissingen hebben super goed uitgepakt en we zijn ervan overtuigd dat het geen zin heeft om geld te besparen als je een deel ervan niet kunt gebruiken om mensen om wie je geeft te helpen, maar het was absoluut moeilijk om elk van die beslissingen te nemen.

We verwachten volledig dat het landschap rond de gezondheidszorg in de VS zal blijven veranderen, maar voor nu hebben we een ziektekostenverzekering die we hebben gekocht via de Affordable Care Act-uitwisseling. Het is een beetje prijzig, maar het is een normale verzekering, wat een enorm comfort is om te hebben!

We proberen alles zo open mogelijk te houden! Ik ga zeker door met het schrijven van de blog, en we doen allebei actief vrijwilligerswerk in onze gemeenschap. We zijn eerder dit jaar naar Taiwan geweest en plannen nog een paar reizen tot eind 2018, en wie weet?

We onderzoeken of we een heel kleine camper kunnen kopen (niet zo groot en luxe zoals die van jou, Michelle!) die we kunnen gebruiken voor roadtrips door het westen, maar dat is nog niet zeker. Een paar jaar geleden hebben we besloten dat ons doel service, avontuur en creativiteit is, dus hoewel we nog niet weten welk pad ons leven zal inslaan, weten we dat we een aantal van die drie zullen doen.

Dat zijn wij! Toen we aan het werk waren, hadden we zo weinig tijd dat we veel diepvries- en kant-en-klaarmaaltijden aten, ook al hadden we liever alles helemaal opnieuw gemaakt. We konden ook niet echt vergelijken omdat we daar geen tijd voor hadden. Maar nu maken we meer eten vanaf nul en bezoeken we een breder scala aan winkels en leren we welke artikelen op elke plaats het beste geprijsd zijn.

We maken ook alles wat we kunnen nu we tijd hebben om dat te doen. Maar afgezien daarvan leefden we al op een niveau waar we ons prettig bij voelden en dat stelde ons in staat om veel te besparen, dus het voelt niet alsof we nog veel meer moeten trimmen. Maar vraag het me over een jaar nog eens, en misschien heb ik nieuwe manieren gevonden om te sparen!

Zelfs in het beste geval duurt sparen voor vervroegd pensioen jaren, dus het is belangrijk om van tevoren te weten dat u onderweg wat ongeduld zult voelen. Iedereen die het heeft gedaan, heeft het wel eens gevoeld, of misschien wel vele malen!

We ontdekten dat het enorm hielp om onze voortgang bij te houden en er vaak naar te kijken, zodat we konden zien hoe ver we zouden komen. En alles geautomatiseerd hebben hielp ook, omdat we onszelf niet eens de kans gaven om de gedachte te hebben:"We geven dit geld liever deze maand uit om onszelf te trakteren." En tot slot hebben we onszelf niet beroofd, en dat vind ik belangrijk.

Alleen leven voor morgen is niet de manier om gelukkig te zijn met je leven – je moet jezelf wat vreugde gunnen vandaag. We probeerden het natuurlijk bescheiden te houden, maar we lieten ons toch leuke dingen doen en geld uitgeven aan dingen waar we blij van werden in plaats van al ons geld te sparen. Leven voor zowel vandaag als morgen helpt enorm tegen het ongeduld!

Als ik de hele weg terug kon gaan, zou ik nooit een voet in Target zetten! Hahaha. Toen ik net in mijn carrière begon, was Target mijn kryptoniet, en ik zou daar geen voet binnen zetten zonder een hele reeks dingen voor huisdecoratie te kopen die ik niet nodig had. Een van mijn beste praktische spaartips is om je uitgaventriggers te kennen en ze te vermijden, dus tot op de dag van vandaag zet ik geen voet in Target en krijg ik wat ik daar op Amazon of in minder verleidelijke winkels zou hebben gekocht.

Maar als we het alleen hadden over het begin van de reis van vervroegd pensioen, hadden we zeker geïnvesteerd in meer huurwoningen. Vastgoed biedt een snellere weg naar financiële onafhankelijkheid dan sparen, en het geeft u enige diversificatie die u niet krijgt door alleen in de markten te beleggen. Ik dacht dat ik er een hekel aan zou hebben om verhuurder te zijn en was dus niet geïnteresseerd in onroerend goed, maar nu we het al een aantal jaren doen, zouden we willen dat we meer aandacht hadden besteed aan huurwoningen.

Denk niet alleen in cijfers. Maak duidelijk wat je echt wilt doen met je leven - hoe dat eruit ziet, waardoor je het gevoel krijgt dat je een doel hebt, waar je aan het einde van je leven op terug wilt kunnen kijken en waar je trots op wilt zijn – en beslis dan wat je bereid bent op te geven om dat te laten gebeuren. Door die oefening te doen, weet je veel sneller hoeveel je nieuwe leven gaat kosten en hoeveel je je nu kunt veroorloven om te sparen, maar het beste van alles is dat je de motivatie hebt om die besparing te doen, omdat je de tijd al hebt geïnvesteerd in het vormen van die solide visie voor jezelf in plaats van te sparen om te sparen, of gewoon omdat je je baan niet leuk vindt. Als je eerder met pensioen gaat omdat je je baan niet leuk vindt en niet omdat je nog iets anders heel graag wilt doen, zul je waarschijnlijk ook ongelukkig zijn als je vervroegd met pensioen gaat.

En op het gebied van cijfers, focus niet alleen op geld besparen. Focus op meer verdienen. Er is een limiet aan hoeveel uitgaven u kunt elimineren, maar geen limiet aan hoeveel u kunt verdienen, dus verwaarloos die helft van de vergelijking niet.

Bent u geïnteresseerd in vervroegd pensioen? Spaar je voor je pensioen?

Dit is ons gemiddelde vermogen — en het is grimmig

Hoe realisme je rijker en gezonder houdt

Hoe u als accountant werk en privé kunt combineren

Slimme doelen stellen (en dit jaar GROOT winnen)

Hoe ik wel en niet zuinig was deze week

Hoe we ons budget hebben verlaagd

Hoe dit koppel zich voorbereidde op een levensbedreigende noodsituatie