Vandaag wil ik je voorstellen aan Sean. Overdag is hij financieel analist en 's avonds een geldblogger. Hij heeft op 27-jarige leeftijd meer dan $ 200.000 gespaard en is van plan over minder dan 10 jaar met pensioen te gaan. Geniet ervan!

Vandaag wil ik je voorstellen aan Sean. Overdag is hij financieel analist en 's avonds een geldblogger. Hij heeft op 27-jarige leeftijd meer dan $ 200.000 gespaard en is van plan over minder dan 10 jaar met pensioen te gaan. Geniet ervan!

Nee, die kop wordt nooit minder surrealistisch naarmate ik hem vaker lees.

En nee, ik was geen gelukkige loterijwinnaar of een bevoorrechte begunstigde van het trustfonds. (Helaas)

In plaats daarvan begon ik met het opbouwen van mijn geld op de oh zo glamoureuze positie van het graven van greppels in de verzengende zomers in Texas. Toen ik uiteindelijk een maar liefst . spaarde $500, ik opende mijn eerste spaarrekening. Van daaruit heb ik een paar jaar de moed verzameld om in de aandelenmarkt te investeren, en toen hield ik mijn adem in van angst, in de hoop dat ik niet alles zou verliezen tijdens de recessie.

Gerelateerde inhoud:

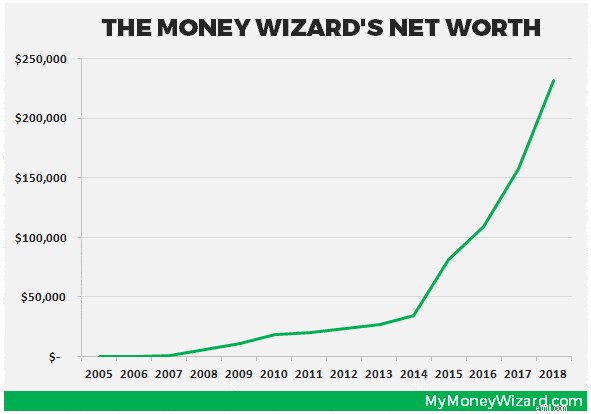

Ik maakte me vervolgens vast voor een wilde rit langs allerlei mooie mijlpalen - $ 25.000 op 23-jarige leeftijd en $ 100.000 op 25-jarige leeftijd, toen ik mijn blog begon. De extra verantwoordelijkheid van het elke maand openbaar delen van mijn vermogen moet voor motivatie hebben gezorgd, want slechts twee jaar later heb ik nu meer dan $ 200.000 bespaard.

Op echte OCD-money-blogger-manier heb ik deze grafiek bijgehouden met mijn voortgang:

Maar dat is slechts het verhaal van de cijfers. Achter al die cijfers gaan enkele verrassend eenvoudige stappen schuil die iedereen kan implementeren om zijn spaargeld in een hogere versnelling te krijgen.

Op de middelbare school ging mijn wiskundeleraar zitten en stelde een simpele vraag. Zou je nu liever $ 1.000.000 hebben, of een cent die een maand lang elke dag verdubbelde?

Als je het miljoen dollar hebt gekozen, bereid je dan voor op het wroeging van de loterijwinnaar. Hoewel ik zeker een miljoen zou nemen zonder te klagen, zou die kleine dubbele cent je hebben achtergelaten, wacht erop ... $ 5,4 miljoen aan het einde van de maand.

(En ja, de meerderheid van de klas koos voor de miljoen dollar.)

Hier is nog een contra-intuïtief voorbeeld. Neem twee investeerders die allebei miljonair willen worden op 60-jarige leeftijd. Ze investeren elk in de aandelenmarkt en verdienen elk jaar 7%.

Om miljonair te worden, moet de eerste belegger $ 10.000 per jaar investeren vanaf 24-40-jarige leeftijd . Daarna is ze vrij om helemaal te stoppen met investeren en op 60-jarige leeftijd naar de finish van een miljoen dollar te rennen.

Stel je nu eens voor dat de tweede belegger een beetje uitstelt en pas op 40-jarige leeftijd begint met beleggen. Om met hetzelfde bedrag met pensioen te gaan, moet hij meer dan $26.000 per jaar investeren . EN doe die grotere investeringen 4 jaar langer dan de eerste investeerder!

Ik geef toe, dit is moeilijk te conceptualiseren. Er is geen schaamte. Het menselijk brein is niet echt bedraad om exponentiële opbrengsten te begrijpen.

Samenvoegen is verwarrend. Het is wazig. Het is echt bizar moeilijk om je voor te stellen dat een cent 30 keer achter elkaar verdubbelt.

Wat betekent dit eigenlijk allemaal?

Het betekent dat de beste tijd om te beginnen met beleggen ongetwijfeld, zonder twijfel, NU is.

Ik had het geluk deze openbaring al vroeg te hebben en ik begon in mijn late tienerjaren te investeren in de aandelenmarkt. Natuurlijk investeerde ik toen niet veel, maar ik investeerde iets.

En wanneer u zelfs maar het kleinste bedrag investeert, krijgen uw dollars de kracht van tijd (en de kracht van samenstelling) aan hun kant.

Ik ben afgestudeerd aan de universiteit met een graad in economie en financiën, wat toevallig een van de 11 best betalende universitaire graden is .

Natuurlijk, ik zou graag zeggen dat ik de diploma's heb gekozen omdat ze mijn ware passies in het leven waren, en ik leefde gewoon mijn lot. (En misschien is dat een feest, aangezien ik in mijn vrije tijd blog over geld.)

Maar wat veel nauwkeuriger is, is dat ik de diploma's strategisch heb gekozen omdat ik dacht dat ze de meeste kans maakten om bank te worden.

Ik deed onderzoek naar startsalarissen. Ik heb echte vacatures bekeken op glassdoor.com, monster.com en andere carrièresites. Ik zocht elke mentor op die wilde luisteren, en ik bezocht carrièrebeurzen alsof het kansen waren.

En toen ik eenmaal begon te solliciteren en die eerste vacatures kreeg.

Toen ik van school kwam, had ik het geluk dat ik meer dan één baan aangeboden kreeg. En dat betekende al snel een klassiek dilemma:

Ik verwijs graag naar optie één als het klassieke lokaas voor werkgevers en switch. Ze lokken je naar binnen met een hogere openingsaanbieding en stoppen je vervolgens in een carrièrepad waardoor je veel minder verdient.

Dus accepteerde ik mijn startbod tegen een lagere, maar nog steeds respectabele $ 50.000. De grote curvebal? 5 jaar later verdiende ik meer dan $ 85.000 per jaar, terwijl het "bait and switch" -aanbod me niet meer dan $ 65.000 zou hebben opgeleverd.

Geleerde les:wanneer u baanopties evalueert, altijd bereken uw salaris in tijdsdelen. Denk niet aan het jaarsalaris, maar aan de eerste vijf jaar salaris, of hoe lang u realistisch gezien van plan bent bij het bedrijf te blijven.

Op dit moment lach je waarschijnlijk om mijn nietige salaris, of ben je ontmoedigd omdat je minder verdient.

Maar vrees niet! Want zelfs als je dagelijkse baan niet zo betaalt als je zou hopen (wie doet dat eigenlijk?) is er altijd.

Ik had ook het geluk om af te studeren zonder studieleningen, dankzij enkele gulle ouders, beurzen en een geheim wapen.

Dat geheime wapen? Bijbaantjes!

Ramen-noedels hebben een bepaald talent om u te helpen de waarde van een dollar te begrijpen. Dus op de universiteit probeerde ik op alle mogelijke manieren extra geld te verdienen.

Ik werd een mystery shopper, dus ik kon wat extra geld verdienen en af en toe gratis eten. Ik gebruikte mijn studentenkorting om concertkaartjes te kopen en verkopen. En ik heb zelfs meer geleerd dan iemand ooit zou moeten weten over softbalknuppels, en vervolgens kocht, verkocht en verhandelde ik mijn weg naar grote winsten.

Door mijn inspanningen kon ik studieleningen vermijden en mijn loopbaan met een schone lei beginnen. Maar wat nog belangrijker is, mijn side-huttles hebben me een afhaalmaaltijd geleerd die iedereen kan gebruiken.

Nee, de take-away is niet om wild te gaan speculeren over softbalknuppels.

Side hustling leerde me dat, ongeacht je positie in het leven, JIJ de kracht hebt om creatief te worden en je inkomen te verhogen. Wie je ook bent, je hebt een speciale vaardigheid waarmee je in je vrije tijd geld kunt verdienen.

Zelfs als je een blut, ramen etend student bent, kun je altijd extra geld verdienen . Zoek een goede bijbaan en begin met het opbouwen van je nucleaire triade van inkomsten.

Wat is moeilijker, nee zeggen tegen een avondje uit met vrienden, of leven zonder roestvrijstalen apparaten in je eerste appartement?

Dat is de vraag die ik mezelf stelde toen ik op zoek was naar mijn eerste plaats.

Waarom?

Omdat het meeste werk om geld te besparen komt van het minimaliseren van die grote, terugkerende maandelijkse uitgaven.

En de grootste kostenpost van allemaal? Huisvesting.

Dus ging ik appartementen kopen. Ik passeerde de trendy binnenstad en koos in plaats daarvan voor een goede deal net buiten de stad.

Natuurlijk, de uberritten in het centrum kosten iets meer, maar die kosten werden meer dan gedekt door de honderden dollars aan huur die ik elke maand spaarde.

In dezelfde lijn zei ik nee tegen de betaling van een nieuwe auto en in plaats daarvan koos ik ervoor om mijn oude 13 jaar oude vrachtwagen te houden.

Alleen al deze twee beslissingen hebben me meer dan $ 600 per maand bespaard!

Dat is meer dan $ 7.000 per jaar. Met mijn salaris van $ 50.000 per jaar kon ik door die twee beslissingen 20% extra van mijn mee naar huis nemen op elk salaris sparen, zonder zelfs maar te proberen!

Om mijn spaargeld echt in een hogere versnelling te krijgen, begon ik mijn uitgaven nauwgezet bij te houden.

Elke maand reserveer ik 30 minuten om mijn creditcardafschriften door te spitten. Ik heb al mijn aankopen in een grote spreadsheet ingevoerd en mijn voortgang berekend.

Het was van cruciaal belang om elke maand mijn uitgaven bij te houden. Hier is de nieuwste spreadsheet van mijn meest recente nettowaarde-update.

En jongen, was ik in voor een aantal verrassingen. Ik ontdekte hoeveel het eigenlijk kost om een hond te adopteren. Ik realiseerde me dat ik veel te veel buiten de deur eet. En ik had genoeg tijd om spijt te hebben van die belachelijke koeienschedelmagneet van $ 14 uit de cadeauwinkel. (Wat dacht ik??)

Maar ik vond het proces ook ongelooflijk motiverend.

Als je geld aan het besparen bent, kan het vaak voelen alsof je aan het draaien bent. Door elke maand mijn gegevens door te nemen, kon ik precies zien hoeveel vooruitgang ik boekte.

En ik merkte nog iets interessants op. Door mijn uitgaven bij te houden, werden ook verbeterpunten aan het licht gebracht. En nog vreemder, gewoon wetende dat ik een logboek bijhield, maakte me meer bewust van mijn uitgavenpatroon.

Ik merkte al snel dat ik op zoek was naar manieren om minder uit te geven en meer te sparen. En ik durf te zeggen dat het eigenlijk best wel leuk werd!

Tegenwoordig is het bijhouden van uw uitgaven nog eenvoudiger met alle geweldige geld-apps die beschikbaar zijn. Je hoeft die 30 minuten niet eens opzij te zetten!

Ja, ik ben ook niet de grootste fan van werk. En het is niet mijn bedoeling om mijn leven aan mijn carrière te wijden, zoals je waarschijnlijk kunt zien aan mijn ambities om voor mijn 40e met pensioen te gaan.

Maar ik waardeer het salaris, en onze discussie eerder over opwaartse mobiliteit telt alleen als je er gebruik van maakt!

De meeste mensen verspillen uren op kantoor met internetten, roddelen en afgeleid worden door onbelangrijke details.

Hoeveel efficiënter zou u kunnen zijn in uw werk? En hoeveel zou dat kunnen vertalen in grotere bonussen, hogere promoties en uiteindelijk meer geld!?

Enkele strategieën die ik gebruikte om mijn efficiëntie op kantoor te verhogen:

Deze strategieën hielpen mijn salaris te groeien van $ 50.000 tot meer dan $ 85.000 in 5 jaar.

Wat te doen met al dat extra geld?

Stel je dit eens voor:een jonge geldtovenaar die graag de volgende Warren Buffett wil worden. Hij studeert dag en nacht, ervan overtuigd dat hij de aandelenmarkt te slim af kan zijn.

Na lang wikken en wegen kiest hij een aantal topaandelen om zijn zuurverdiende geld in te investeren.

En het werkt! Zijn aandelenkeuzes stijgen in waarde en hij voelt zich best goed over zichzelf.

Op een dag logt hij in op zijn effectenrekening en ziet hij een functie die hij nog nooit eerder heeft gezien:"Vergelijk met Benchmark..."

“Hm”, denkt hij. "Ik heb mijn beleggingskeuzes nog nooit vergeleken met de algemene aandelenmarkt."

Hij opent het en zijn computerscherm wordt verlicht door de gloed van grafieken, grafieken en spreadsheets.

En hij merkt meteen iets schokkends op.

Die hotshot-aandelen waar hij zo trots op was? Natuurlijk zijn ze in waarde gestegen. Maar de hele aandelenmarkt steeg nog meer !

Ja, dat is mijn verhaal.

Tijdens mijn eerste paar jaar van beleggen, heb ik talloze uren besteed aan het onderzoeken van aandelen en het analyseren van investeringen. Maar ik heb me nooit gerealiseerd dat mijn zorgvuldig geselecteerde portefeuille de hele tijd enkele procenten achterbleef bij de markt.

Na verloop van tijd wordt deze ondermaatse prestatie groter, en ik laat deze kleine grafiek voor zichzelf spreken:

Het zou veel te pijnlijk zijn om te berekenen hoeveel duizenden dollars die ondermaatse prestatie me eigenlijk heeft gekost.

In mijn mislukte poging om de markt te slim af te zijn, heb ik een waardevolle les geleerd. Ik zou geen individuele aandelen moeten verhandelen, en 99% van jullie ook niet . (Dat is een echte stat, trouwens.)

En hoewel dit misschien een teleurstellende onthulling lijkt, is het eigenlijk geweldig nieuws!

Door uw focus te verleggen van aandelenselectie naar beleggen in indexfondsen, beperkt u uw risico op slechte beleggingen. In plaats daarvan, door een indexeringsstrategie te kiezen, zoals voorhoede of verbetering, accepteert u nederig het rendement van de hele aandelenmarkt, die historisch gezien ongeveer 7% per jaar was. En dan leun je achterover en geniet je van de rest van je leven.

Wat een opluchting! Om goed geld te verdienen op de aandelenmarkt, hoeft u uw nachten en weekenden niet door te brengen met het lezen van financiële overzichten, het kraken van cijfers en het doorlopen van voorraadschermen. In plaats daarvan kunt u een hands-off indexfondsstrategie kiezen, en u zult waarschijnlijk nog rijker worden! Hoera!

Toen ik begon met beleggen in indexfondsen, merkte ik dat mijn vrije tijd toenam, samen met mijn rendement. Meer vrije tijd =meer drukte, en de cyclus om geld te verdienen herhaalt zich.

The Money Wizard is overdag een financieel analist en 's nachts een geldblogger. Hij heeft op 27-jarige leeftijd meer dan $ 200.000 gespaard en is van plan over minder dan 10 jaar met pensioen te gaan. Als je dit bericht interessant vond, zul je dol zijn op zijn gratis e-boek waarin hij de regels beschrijft die hij gebruikt om snel geld te besparen.

3 eenvoudige stappen om te sparen voor uw pensioen

Creatieve manieren om $ 3.000 per jaar te besparen

Hoe u $ 10.000 in een jaar kunt besparen [7 tips om sneller te sparen]

Hoe het volgen van het advies van uw arts u $ 89.000 kan besparen

Het vermijden van deze 5 voedingsmiddelen kan uw zicht redden naarmate u ouder wordt

Hier is de lelijke waarheid over hoeveel we sparen voor pensioen

Verhoogt u uw eigen risico om geld te besparen?