Hallo! Hier is een gastpost van een lezer van mij, Alberto. Alberto deelt zijn verhaal over hoe hij $ 149.000 heeft gespaard voor zijn pensioen op 30-jarige leeftijd. Geniet ervan!

Soms kan ik niet geloven dat ik zoveel heb gespaard voor mijn pensioen voordat ik zelfs maar in de dertig was. Het is onwerkelijk voor mij om te bedenken hoe ver ik ben gekomen in het opbouwen van mijn vermogen.

Wat nog gekker is, is dat ik pas tweeënhalf jaar na mijn afstuderen een fulltime baan in loondienst had!

Wat nog gekker is, is dat ik pas tweeënhalf jaar na mijn afstuderen een fulltime baan in loondienst had!

Zelfs toen ik een baan kreeg, wist ik niets van 401k-plannen en dacht ik niet eens na over mijn pensioen. Ik was gewoon opgelucht dat ik een baan had!

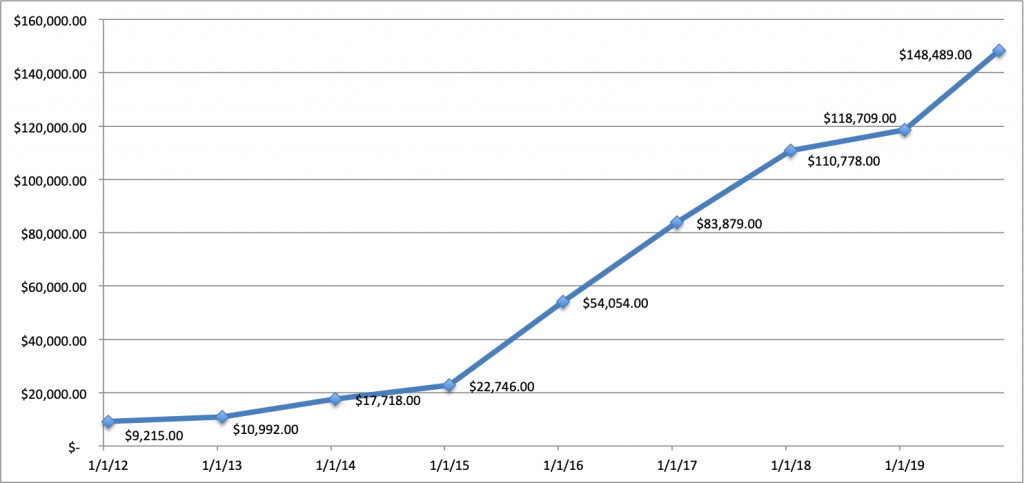

Het is moeilijk voor te stellen zonder enige context, van een miezerige $ 9.215 aan Roth IRA-besparingen van mijn ouders, waardoor ik in de loop der jaren een paar dollar heb gespaard van verjaardags- of kerstgeld, tot op mijn 30e met een totaal van $ 149.000 in een tijdsbestek van 7 jaar.

Maar geloof me, als ik het kan, kan jij het ook.

gerelateerde inhoud:

Er is geen betere manier om je op je leven voor te bereiden dan jezelf op oudere leeftijd voor te stellen. Toen ik eenmaal afgestudeerd was, realiseerde ik me dat er geen tweede kansen meer zouden zijn, niet meer wegkomen zonder te studeren en nog steeds van het leven genieten.

Ik had geen baan op de planning en worstelde meer dan twee jaar om een voltijdbaan te krijgen. In het begin wilde ik een carrière in de sport, of het nu ging om werken in de frontoffice van Major League Soccer of het doen van live statistische analyses voor professionele Mexicaanse voetbalcompetities.

Het enige wat ik aankon was respectievelijk een stage en een deeltijdbaan. En op zondag had ik een leuke baan door thuiswedstrijden te spelen voor de New York Giants, als ze ooit relevant waren.

Maar de strijd was echt.

Het kwam op het punt dat ik me realiseerde dat het niet uitmaakte welke baan ik kreeg, ik had gewoon een baan nodig die betaalde en me voordelen gaf. Dus ik kwam terecht bij een baan bij ADP in hun verzekeringskantoor, wat dan ook.

Vanaf daar begint de bal te rollen. Ik begon na te denken over mijn toekomstige zelf en realiseerde me dat ik nog veel moest leren als ik veel geld wilde hebben voor mijn pensioen. Ik deed er alles aan om uit te zoeken hoe ik mezelf in de best mogelijke positie kon plaatsen.

Toen ik begon, verdiende ik slechts $ 35.000. Dus zelfs het kleinste bespaarde bedrag maakte een verschil voor mij. Ik begon mijn dagelijkse bestedingspatroon te observeren om te zien waar ik kosten kon besparen.

Nu volledige openheid, had ik het geluk om thuis te wonen bij mijn ouders, huurvrij, dus hoewel ik vanaf eind 2014 een voltijdbaan had tot ik eind 2016 verhuisde, was ik kunnen profiteren van het sparen van mijn inkomen.

Ik realiseer me dat dit voor de meeste mensen niet mogelijk is, maar houd er rekening mee dat ik in de regio Greater New York City woon, dus de kosten van levensonderhoud zijn veel hoger dan de meeste, zelfs al is het maar om op te hangen uit met vrienden in het weekend of om lunch of koffie te kopen. En ik heb ook twee en een half jaar zonder fulltime baan gezeten, dus dat is er.

Maar goed, dit is het moment waarop ik begon te bezuinigen. Ik realiseerde me dat ik elke dag lunch kocht en elke dag 's ochtends en' s middags koffie kocht bij Dunkin 'Donuts. Ik kon meer dan $ 3.000 besparen door mijn eigen koffie te zetten en mijn eigen lunch mee te nemen naar het werk. Hoewel dat misschien niet veel lijkt, was het destijds 8,5% van mijn bruto-inkomen.

Ik had gehoord over 401.000 plannen, maar ik had geen idee waar ze voor waren. Ik ben net begonnen met een echte baan; Ik kon amper mijn eigen belastingaangifte doen!

Ik wist niets over hen. Ik had geen idee dat er contributielimieten waren, dat je kon bepalen hoeveel je wilde bijdragen en soms zelfs het plan zelf kon kiezen.

Toen ik me realiseerde dat dit echt iets was, ging ik all-in om zoveel mogelijk te leren. De echte motivator voor mij was om te zien hoeveel ik mijn baan haatte. Ik dacht dat als ik ooit met veel geld met pensioen wilde gaan, de beste manier zou zijn om alles en nog wat te leren over pensioenplannen en beleggen. Ik moest gewoon geduld hebben met mezelf, want ik wist letterlijk niets.

Terwijl ik studeerde voor mijn verzekeringslicenties, herinner ik me zelfs dat ik probeerde de basisprincipes van samengestelde rente te leren. Ik herinner me dat ik deze video zag en dacht:"man, dit is te veel, hoe pas ik dit zelfs toe op de echte wereld."

Maar ik zei tegen mezelf dat ik er geduld mee moest hebben, want als ik dit kan leren, is het het uiteindelijk waard.

Van daaruit leerde ik ook dat ik kon bijdragen aan een IRA-plan bovenop mijn 401k-plan. Voor mij leek dit te mooi om waar te zijn. Ik heb elk jaar mijn Roth IRA-plan gemaximaliseerd terwijl ik thuis woonde, en was in staat om mijn Roth 401k-plan in 2016 te maximaliseren.

Toen ik me voor het eerst begon te interesseren voor het leren over pensioenplannen, was het meest voorkomende onderwerp dat ik las hoeveel verschil samengestelde rente maakt als je tijd aan je zijde hebt. Ik had geen idee.

En het is voor ons zelfs moeilijk te begrijpen, omdat mensen lineair denken, niet exponentieel. Daarom kun je je onmogelijk voorstellen dat je $ 10.000 in $ 51 miljoen verandert.

Maar het is waar. Zelfs als je begint met beleggen op 25 en eindigt op 35, heb je meer dan iemand die begint op 35 en 30 jaar blijft investeren.

De realiteit is dat pensioenregelingen tot het verleden behoren. Voorbij zijn de dagen dat je een baan begon als leerbedrijf en je 40 jaar lang opwerkte naar een senior functie met een mooi dik pensioen.

Zelfs toen ik mijn huidige baan 4 jaar geleden bij een andere verzekeringsmakelaar begon, hadden we een pensioen, maar slechts 9 maanden later werd het opgezegd, dus werd ik ervan uitgesloten.

Nu, uw 401k-plan is uw pensioenplan. Oorspronkelijk is het bedacht als een spaarplan als aanvulling op uw pensioenplan. Maar nu is het alles wat we nog hebben. Dit is uw pensioenregeling. Het is moeilijk om prioriteit te geven aan het plannen van uw pensioen in uw jaren '20 en '30, maar de realiteit is dat hoe eerder u begint bij te dragen aan uw 401K-plan, hoe gemakkelijker sparen zal zijn.

Het is nog beter als je automatische bijdragen doet. Al snel zul je niet eens merken dat je het offer brengt voor je latere jaren. Probeer indien mogelijk uw bijdrage elk jaar met een procentpunt te verhogen, vooral als u een loonsverhoging of een promotie met een verhoogd salaris krijgt.

Dit is zo belangrijk, een superkritisch concept dat ik wil overbrengen. U moet 100% de fijnere details van uw pensioenplannen kennen. De verschillen kunnen u duur komen te staan.

Er is een onderzoek gedaan waaruit blijkt dat meer dan 70% van de mensen zich niet realiseert dat ze kosten betalen voor hun 401k-abonnement. Als u niet oppast, kunt u tot wel 2% aan kosten betalen. Hoewel dat misschien niet veel lijkt, kan het je meer dan $ 1 miljoen kosten over een carrière.

Ik heb een paar dingen geleerd over mijn pensioenplan. Ik kwam erachter dat ik niet alleen een 401k-abonnement heb, maar dat ik ook een optie heb om deel te nemen aan een Roth 401k-abonnement, net als mijn verloofde bij haar apotheekbaan. In mijn eerste baan was ik zo in de war wat dollars na belasting en dollars vóór belasting betekenden. Ik weet niet waarom, maar ik was het gewoon.

Een Roth IRA of Roth 401k is anders dan een traditionele IRA of 401k omdat het geld dat in een Roth-plan gaat, eerst wordt belast voordat het op uw rekening wordt gestort. Aan de andere kant belast een traditioneel plan uw geld pas als u met pensioen bent. Wanneer u met pensioen gaat, wordt het geld in uw traditionele 401k-plan belast wanneer u het geld wilt opnemen.

Voor vrijwel iedereen, en voor mij, is een Roth-plan de beste keuze als het beschikbaar is. Als u denkt dat het geld dat u tijdens uw pensionering uitgeeft, een groter bedrag zal zijn dan wat u nu verdient, wilt u vandaag vooraf over het kleinere bedrag worden belast. Het zal u veel geld besparen. Hoogstwaarschijnlijk zal uw inkomen tijdens uw pensionering hoger zijn dan nu het geval is, aangezien elke dag in feite een zaterdag is wanneer u met pensioen gaat.

Ik heb ook geleerd dat ik de specifieke investeringen waaraan ik wil deelnemen, kan kiezen uit de opties die mij worden aangeboden.

Dit zijn onder meer streefdatumfondsen, indexfondsen, beleggingsfondsen, enz. Ik investeer 100% in een S&P 500-indexfonds voor mijn 401k.

Het laatste waar ik iets over moest weten, was het bijpassende plan. Dit is wat uw bedrijf zal "matchen" met hoeveel u bijdraagt aan uw 401k-plan. Voor mij heb ik het geluk dat 4% automatisch heeft bijgedragen aan mijn plan, ongeacht wat ik heb bijgedragen, samen met 50% die overeenkomt met 6%. Dat is eigenlijk een verwarrende manier om te zeggen dat het bedrijf me 3% van mijn salaris zal geven voor mijn Roth 401k-plan als ik 6% opgeef.

Omdat ik dit allemaal heb geleerd, kan ik jaarlijks $ 8.450 bijdragen. Ik was ook in staat om het plan van mijn verloofde op te zetten om maximaal te worden ($ 19.500 in 2020) in een Roth 401k-plan. Dus nu hebben we jaarlijks $ 27.450 belastingvrij geld dat naar een S&P 500-indexfonds gaat, wat binnenkort $ 27.950 zal zijn in 2020.

Natuurlijk, het kan saaie, droge dingen zijn om over te leren, maar je zult blij zijn dat je je huiswerk hebt gedaan zoals ik.

Dit is een veel voorkomende vraag en een belangrijk punt om te leren. Ik zag het punt in eerste instantie niet echt. Ik wilde mijn geld vooraf contant krijgen omdat ik het cool vond om te zien hoeveel geld ik elk jaar kreeg door in wezen "niets" te doen. Het was maar $ 50, maar hey, het leek me cool.

Maar in werkelijkheid is het nemen van uw dividenden in contanten en ze niet herinvesteren het slechtste wat u kunt doen. Als mensen praten over een gemiddelde marktprestatie van 10%, realiseren ze zich niet dat 3% daarvan afkomstig is van dividenden die worden herbelegd.

Zelfs van 1993-2017 was het gemiddelde jaarlijkse rendement 7,7%, maar met dividend was het 9,7%, een verschil van 2%. Echt, dat is 25,97% hoger dan een prestatie met herbelegde dividenden.

Dat is enorm.

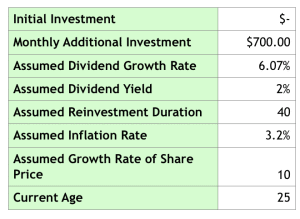

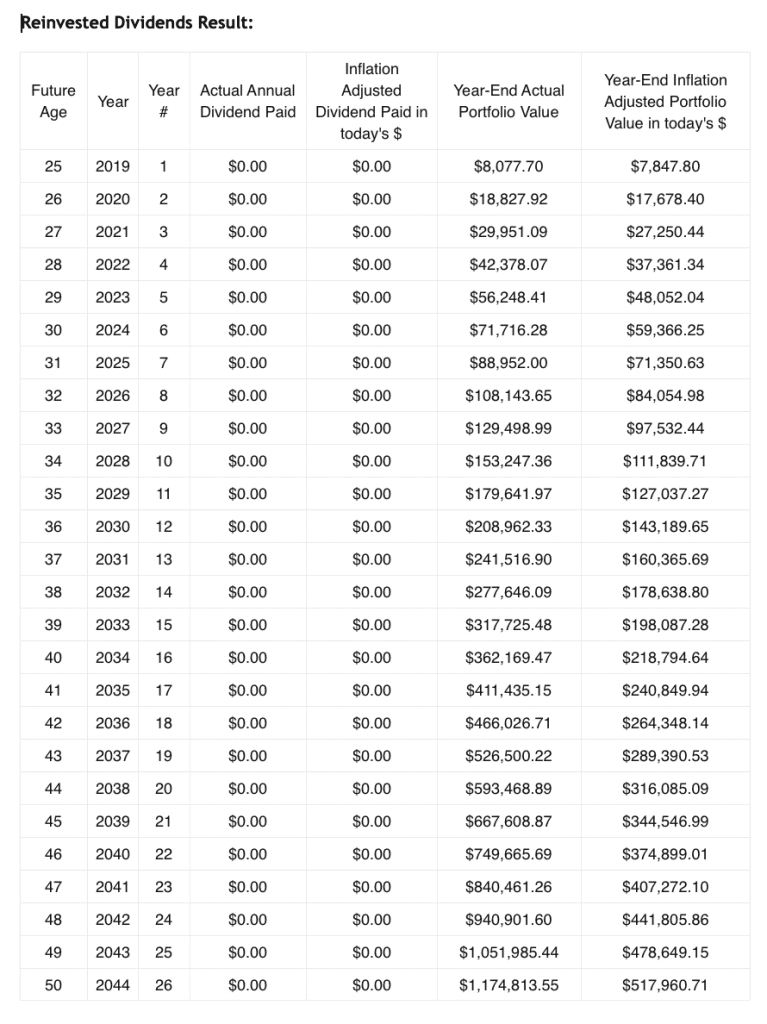

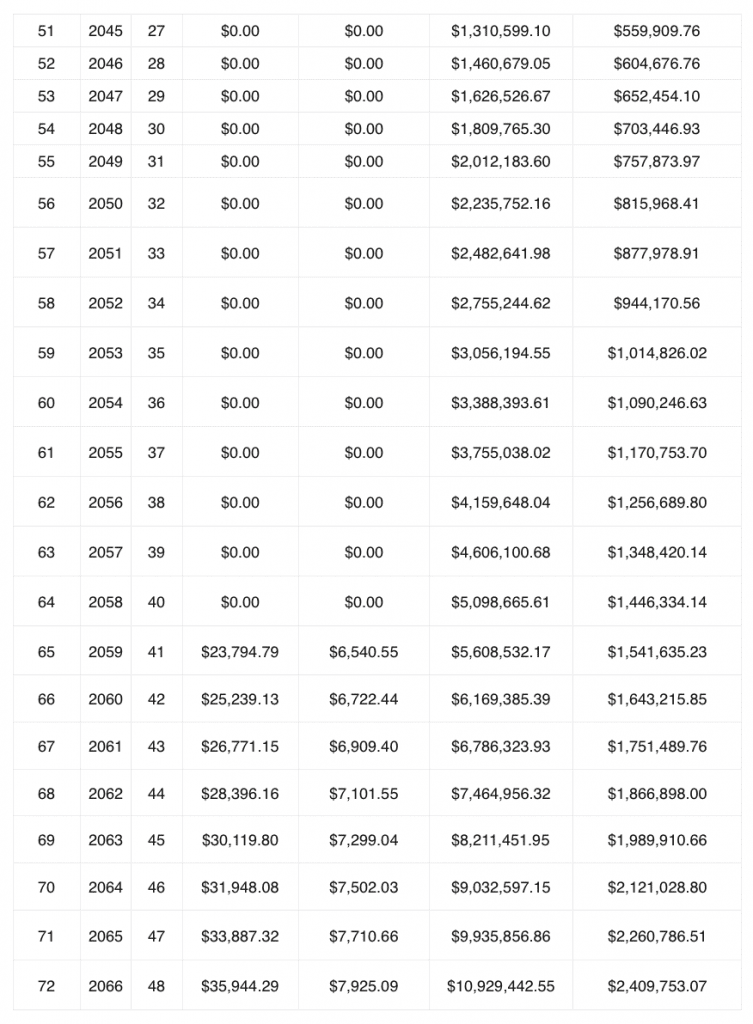

Hier is nog een hypothese. Dit zijn de gegevens die ik heb gebruikt om in de onderstaande dividendherbeleggingscalculator in te voeren. Dividenden worden herbelegd vanaf 25 jaar en worden pas uitbetaald als ik 65 jaar oud ben. Dit is gebaseerd op mijn salaris van $ 65.000, wat $ 8.450 (13%) per jaar bijdraagt met gemiddelde groeipercentages van een S&P 500-indexfonds voor dividenden, dividendrendement, enz. met een initiële investering van $ 0.

Kijk naar de enorme impact die het heeft:

Het is vermeldenswaard dat dit ook veronderstelt dat ik nooit meer een promotie of loonsverhoging ontvang. Niet slecht! Nu weet ik dat je in 2059 van meer dan $ 23.794,79 moet leven, maar het is alleen om je een idee te geven hoe impactvol herinvestering van dividend is. Helemaal rechts is ook de koopkracht in de cijfers van vandaag, wat leuk is, omdat de meeste sites je dat cijfer niet geven. Het blijkt dat $ 13 miljoen niet meer is wat het was.

Zorg er ook voor dat als u een effectenrekening heeft, u vinkt om dividenden te herinvesteren als dit nog niet automatisch is gebeurd. De standaardinstelling op mijn Schwab-account was om dividenden niet opnieuw te investeren, wat niet cool is.

Dus de manier waarop het werkt is, je hebt een 401k-plan en een IRA-plan dat uitsluitend bedoeld is voor pensionering. Maar ik dacht, waarom zou je daar stoppen? Wie zegt dat ik nergens anders meer kan besparen? Ik wil niet alleen $ 6.000 opzij zetten op mijn Roth IRA-account als ik ook ergens anders meer kan doen.

Dus in plaats daarvan gebruik ik mijn effectenrekening om het aan te vullen. Ik beleg op korte termijn in een zogenaamd geldmarktfonds, dat in feite een beleggingsfonds is dat belegt in kortlopende schuldeffecten zoals Amerikaanse schatkistcertificaten. Ik gebruik dit om te sparen voor mijn bruiloft en eventuele andere toekomstige kosten zoals sparen voor een huis.

De rest beleg ik zelf in individuele bedrijven als ik dat wil. Maar dat is voor later in de post.

Ik geef toe dat ik erg sceptisch was. Ik wist niet echt wat het was, waarom deze S&P 500-index het beste beleggingsfonds was om te kiezen, enz. Maar terwijl ik onderzoek deed, begreep ik geleidelijk wanneer mensen zeiden "de markt deed dit" of "de markt deed dat" ze hebben het over de S&P 500. Dat lijkt voor sommigen misschien vanzelfsprekend, maar ik had geen idee!

En de reden is dat deze lijst van 500 bedrijven het meest representatief is voor hoe de economie van de Verenigde Staten presteert. Ik weet niet wat de statistieken zijn waardoor deze bedrijven er deel van uitmaken, ik weet alleen dat het dat vertegenwoordigt.

Dus toen leerde ik waarom indexfondsen zo geweldig zijn. En dat komt omdat ze goedkoop zijn. Ze zijn goedkoop omdat ze niet actief worden beheerd zoals traditionele beleggingsfondsen. Er zijn duizenden indexfondsen om uit te kiezen, maar van wat ik heb geleerd en wat Warren Buffett en vrijwel alle anderen aanbevelen, is dat als je niet meer wilt leren over beleggen dan nodig is, je geld in een S&P 500 indexfonds. Met een gemiddelde prestatie van ongeveer 10% is dit de veiligste gok om ervoor te zorgen dat u een gelukkig pensioen zult hebben als u vroeg genoeg begint.

Ik doe dit constant om te zien hoeveel verschil een procentpunt of zelfs een tiende van een procent maakt. Wanneer ik gefrustreerd raak op mijn werk en niet zoveel wil sparen als ik ben, gebruik ik altijd een rekenmachine voor het herbeleggen van dividend of deze rekenmachine voor een eenvoudige berekening van samengestelde rente.

Het is gewoon voor de lol, maar het helpt me echt om bij de les te blijven en dingen in perspectief te plaatsen. Deze hulpmiddelen helpen me te beseffen dat hoe geduldiger en op de lange termijn ingesteld ik blijf, hoe beter ik af ben. Vooral na het gebruik van de dividendherbeleggingscalculator, waar het je het totale jaar per jaar laat zien, begin je echt te zien hoeveel geld je in je latere jaren verdient.

Dit is de juiste keuze als u wilt dat uw pensioen zonder stress verloopt.

Dit was verreweg het moeilijkste voor mij om te overwinnen. Ik geef toe dat het me waarschijnlijk vier jaar heeft gekost om er echt overheen te komen. Ik vertrouwde het proces niet echt totdat ik het zelf heb doorlopen.

Mijn voorbeeld was toen ik halverwege 2015 begon te investeren in Apple. Voordat ik echt wist wat ik deed, investeerde ik letterlijk in Apple tegen de piekprijs voordat de aandelen daalden. Maar gelukkig was dit het moment waarop ik mezelf begon te onderwijzen via een lijst met boeken en podcasts waarnaar ik later in de post verwijs.

Ik wist dat emoties altijd de beste mensen waren, maar het is makkelijker gezegd dan gedaan om die van jezelf te reguleren! In het begin was ik nerveus omdat ik niet 100% zeker wist wat ik aan het doen was. En het was best jammer, want van mei 2015 - mei 2016 daalde de prijs met 30%.

Ik twijfelde aan mezelf. Het was verschrikkelijk. Maar in plaats van uit te verkopen, bleef ik zo veel mogelijk lezen. Ik heb in de loop van de maanden hier en daar wat geïnvesteerd.

Bovendien begon ik mijn belegging elke dag te volgen en las ik elke dag marktnieuws over mijn belegging.

Nu weet ik dat dit in strijd is met wat experts zeggen dat je zou moeten doen. Maar ik deed het niet om de goede plek te vinden om uit de markt te komen. Ik leerde hoe mensen overdreven reageren op goed en slecht nieuws. Ik was mezelf aan het trainen om het nieuws te negeren, alleen naar de cijfers en feiten te kijken.

Het kostte een paar jaar om te overwinnen en heel veel lezen en onderzoek van mijn kant, maar ik was in staat om het te overwinnen en daardoor ben ik ten goede gekomen.

Tot nu toe ben ik in plaats van 30% te verliezen, 118% gestegen sinds dat ellendige jaar. Het was geen gekke strategie. Het was simpelweg omdat ik mezelf eindelijk heb getraind om mijn hoofd erbij te houden en bij de les te blijven.

Als ik het kan, kun jij het ook als je wilt uitbreiden en beleggen in bedrijven, niet alleen in indexfondsen. Als je dat doet, lees dan verder.

Als u nu echt iets meer wilt doen dan alleen beleggen in een S&P 500-indexfonds, moet u bereid zijn om veel lezen en onderzoek te doen. En dan bedoel ik niet Jim Cramer op Mad Money of zoiets belachelijks kijken.

Je moet een vraatzuchtige lezer zijn. Ik lees minimaal 2 uur per dag. En het gaat niet alleen om beleggen. Je moet een grondig inzicht hebben in hoe economieën, bedrijven, menselijke psychologie, enz. werken en wat bedrijven doet slagen en falen.

Ik heb zeker boeken over beleggen gelezen, maar ik lees ook biografieën, psychologieboeken, bedrijfsboeken over hoe/waarom bedrijven slagen/falen. Maar ik doe het omdat ik het leuk vind, als je dat niet wilt, blijf dan bij indexfondsen en het komt wel goed.

Ik weet dat het cliché klinkt, maar ik heb geleerd waar ik op moet letten bij bedrijven van Warren Buffett en Charlie Munger. Als je de onderstaande boeken leest en naar de podcasts luistert, ben je in topvorm.

Een paar dingen die ik heb geleerd om te onderzoeken zijn:

Dit zijn allemaal dingen die ik heb geleerd door boeken te lezen en naar podcasts te luisteren. Als je meer wilt weten, ga ervoor, ik begon met helemaal niets te weten. Ik ben nu in uitstekende vorm voor mijn financiële toekomst dankzij alle middelen die ik heb gebruikt.

En dat brengt me bij het volgende...

Voor mij persoonlijk ben ik niet in staat om de mentoren te krijgen die ik echt zoek in mijn baan op het werk. Het gaat gewoon niet gebeuren en dat heb ik geaccepteerd.

In plaats daarvan heb ik geleerd dat mensen voorstellen om je eigen mentoren te creëren of mensen die je zou willen begeleiden door middel van boeken over hen, boeken die ze hebben geschreven of podcasts.

Omdat ik zo geïnteresseerd ben in investeren en leren over technologische trends, hoe oubollig het ook klinkt, heb ik zoveel mogelijk geleerd van Warren Buffett, Charlie Munger, Steve Jobs, enz.

/P>

En het is duidelijk niet omdat ik zoals zij wil zijn, dat is onmogelijk. Ik wil gewoon zoveel mogelijk van hen leren, zodat ik kan begrijpen hoe ik kan investeren in geweldige bedrijven en hoe technologie en software de wereld opeten.

Als je je mentoren niet persoonlijk kunt ontmoeten, leer dan op een andere manier van hen! Ik heb gemerkt dat het buitengewoon nuttig is om podcasts te lezen en ernaar te luisteren.

Dat brengt me bij mijn volgende punt.

Meeliften op mijn vorige punt, dit is waar het leren echt gebeurt. Elke dag lees ik de Wall Street Journal op mijn iPhone en welk boek dan ook dat ik op dat moment bij me heb tijdens mijn woon-werkverkeer.

Als ik van de metro naar mijn werk of van de metro naar mijn appartement loop, luister ik naar podcastafleveringen. Je zult niet geloven hoeveel je na een paar jaar kunt leren. Ik lees nu gemiddeld zo'n 26 boeken per jaar, het is gek, ik kon The Great Gatsby niet eens afmaken op de middelbare school.

Maar zorg ervoor dat je boeken leest die je uitdagen, boeken waar je van leert. Veel boeken zijn een hoop pluisjes met niets van echte waarde dat ik mensen de hele tijd zie lezen. Het is niet goed voor je, je verspilt je tijd aan het niet leren van echte waardevolle vaardigheden.

Hier zijn enkele boeken en podcasts die ik aanbeveel:

Boeken:

Podcasts:

Ok, dat was een hoop informatie om in één keer op te nemen. In plaats van een algemeen overzicht te maken, volgen hier bruikbare stappen die u kunt nemen om uw financiële situatie te verbeteren:

Goed gedaan! Ik weet dat dat een hoop informatie is, maar het irriteert me altijd als ik zie dat 'financiële adviseurs' dit advies niet aan mensen geven omdat het niet in het belang van de adviseur of het bedrijf is.

Iedereen zou zichzelf in de best mogelijke financiële positie moeten kunnen brengen voor zijn pensioen, dus ik wilde delen wat ik de afgelopen jaren heb geleerd. Ik hoop dat dit heeft geholpen.

Als iemand vragen heeft, laat het me weten!

Mijn reis tot nu toe:

BIO:Alberto is een reguliere schadeverzekeringsmakelaar in New York City met een gemiddeld salaris en een bovengemiddeld pensioensparen. Hij is de oprichter van Appetite for Investing en hij is van plan om op zijn veertigste met zijn verloofde met pensioen te gaan en de pensioenbijdragen en spaargelden van hem en zijn verloofde te gebruiken om ze daar te krijgen. Hij is ook van plan ergens met pensioen te gaan waar het niet zo duur is.

Bent u momenteel aan het sparen voor uw pensioen? Waarom wel of niet?

Hoe u zich kunt voorbereiden op vervroegd pensioen

Hoe u $ 1.000 kunt besparen terwijl u van loonstrookje leeft

Hier is de lelijke waarheid over hoeveel we sparen voor pensioen

We staan op het punt met pensioen te gaan:hoe weten we zeker dat we genoeg hebben gespaard?

Hoeveel mensen op elke leeftijd hebben gespaard voor hun pensioen?

15 tips voor mensen die binnen 10 jaar met pensioen gaan

Pensioen plannen?