Is spaart voor pensioen belangrijk? Sommige mensen denken van wel. Maar als je het leuk vindt om al je geld uit te geven aan dingen die je nu wilt, zoals luxe vakanties en merkkleding, dan is leren hoe je geld kunt sparen voor je pensioen misschien niets voor jou.

Grapje, dat is een afschuwelijk advies.

Grapje, dat is een afschuwelijk advies.

Uw toekomst is erg belangrijk en u kunt deze aanzienlijk beschadigen als u alleen aan het heden denkt.

Laat me je nogmaals vertellen, sparen voor je pensioen is extreem belangrijk . Als je het blijft uitstellen, wordt het alleen maar moeilijker en zal het hoogstwaarschijnlijk veel stress aan je leven toevoegen.

Hoewel het belangrijk is om prioriteit te geven aan je toekomst, loopt de gemiddelde persoon achter als het gaat om sparen voor zijn pensioen.

Nu sparen voor uw pensioen is om vele redenen belangrijk, zoals:

Zoals u kunt zien, is sparen voor uw pensioen erg belangrijk.

Volgens een onderzoek van GoBankingRates heeft 56% van de Amerikanen echter minder dan gemiddeld $ 10.000 aan pensioensparen en 33% heeft helemaal geen pensioenspaargeld .

Dit is een zeer enge statistiek, en de afbeelding hieronder illustreert is verder.

Gerelateerd:

Andere interessante statistieken die in deze enquête zijn gevonden, zijn onder meer:

Deze statistieken schrikken me af.

En het zijn niet alleen jonge mensen zonder pensioensparen, want zoals u kunt zien heeft ongeveer 30% van de respondenten van 55 jaar en ouder geen pensioenspaargeld .

Dat zijn veel mensen die bijna of op pensioengerechtigde leeftijd zijn en maar heel weinig pensioensparen hebben!

Dus, waarom is dit?

Helaas zijn er veel artikelen die zeggen dat het oké is om niet te sparen als je jong bent.

U moet echter nooit luisteren naar een persoon die u vertelt om geen geld te sparen voor uw pensioen. Of misschien zijn mensen het gewoon eens met deze belachelijke artikelen omdat ze zich er beter door voelen dat ze niet sparen voor hun pensioen?

Wat de reden ook is, iedereen moet zijn angsten onder ogen zien en zijn pensioensparen opbouwen.

Ik heb talloze artikelen gelezen, zoals If You Have Savings In Your 20s, You're Do Something Wrong, die mensen vertellen om geen geld te sparen. Ik heb zelfs mensen horen zeggen dat ik niet leef zoals ik zou moeten leven omdat ik aan het sparen ben voor mijn pensioen.

Ik hoop echt dat niemand naar dit soort adviezen luistert, want er zijn zoveel redenen om zo vroeg mogelijk met pensioensparen te beginnen. Ik denk niet dat ik ooit iemand heb horen zeggen:"Ik heb spijt van al dat geld dat ik heb gespaard toen ik jonger was."

In feite is het meestal precies het tegenovergestelde.

U moet zo snel mogelijk beginnen met zoveel mogelijk geld te besparen, omdat u zo beter voorbereid bent op de toekomst.

Er zijn veel mensen die denken dat tussen de 1% en 5% van hun inkomen sparen voldoende is om op schema te komen voor hun pensioen.

Helaas zal dat hoogstwaarschijnlijk niet genoeg zijn om met pensioen te gaan.

In plaats daarvan moet u nu op uw uitgaven letten en/of manieren vinden om meer geld te verdienen, zodat u kunt gaan sparen voor uw pensioen.

Door minder geld uit te geven, vermindert u de hoeveelheid geld die u nodig heeft voor de toekomst, inclusief geld voor noodfondsen, pensioen en meer.

Denk er eens over na:als je nu een zuinige levensstijl hebt, ben je er in de toekomst aan gewend om van minder te leven. Dit betekent dat uw pensioensparen niet zo groot hoeft te zijn, wat betekent dat het misschien gemakkelijker is om dat spaardoel te bereiken.

Volgens het Amerikaanse Bureau of Economic Analysis bedroeg de persoonlijke spaarquote het afgelopen jaar gemiddeld ongeveer 5% en van 1959 tot 2016 gemiddeld 8,33%.

Hoewel 5% beter is dan niets, kan zelfs een kleine noodsituatie per jaar die besparing gemakkelijk en volledig tenietdoen.

Bovendien betekent een besparing van slechts 5% dat het erg lang duurt voordat u met pensioen gaat. Mr. Money Moustache heeft een geweldige afbeelding in zijn blogpost The Shockingly Simple Math Behind Early Retirement die laat zien hoe uw spaarquote een dramatische invloed kan hebben wanneer u met pensioen gaat. Bijvoorbeeld:

Dus door meer van uw geld te sparen, gaat u waarschijnlijk eerder met pensioen. Klinkt geweldig, toch?

Gerelateerd: Kent u uw nettowaarde?

Zo snel mogelijk voor uw pensioen sparen is een goede zaak, vooral vanwege de kracht van samengestelde rente.

Met samengestelde rente is de tijd aan uw kant, wat betekent dat u zo vroeg mogelijk moet beginnen met sparen.

Samengestelde rente is wanneer uw rente rente oplevert . Dit kan de hoeveelheid geld die je hebt gespaard, jaren later in een veel groter bedrag veranderen.

Dit is belangrijk om te weten, want € 100 vandaag is in de toekomst geen € 100 meer waard als je het gewoon onder een matras of op een betaalrekening laat staan. Als u echter via uw pensioenrekening belegt, kunt u uw $ 100 daadwerkelijk in iets meer veranderen. Wanneer u belegt, werkt uw geld voor u en groeit uw spaargeld.

Bijvoorbeeld:als u $ 1.000 op een pensioenrekening zet met een jaarlijks rendement van 8%, heeft u 40 jaar later $ 21.724. Als je zou beginnen met diezelfde $ 1.000 en er de komende 40 jaar nog eens $ 1.000 in zou stoppen met een jaarlijks rendement van 8%, zou dat $ 301.505 worden. Als u zou beginnen met $ 10.000 en er de komende 40 jaar $ 10.000 extra in zou stoppen met een jaarlijks rendement van 8%, zou dat uitgroeien tot $ 3.015.055 .

Kanttekening:ik raad je aan bekijk persoonlijk kapitaal als u geïnteresseerd bent om controle over uw financiële situatie te krijgen. Persoonlijk kapitaal is vergelijkbaar met Mint.com , maar veel beter. Personal Capital is gratis en stelt u in staat uw financiële rekeningen samen te voegen, zodat u gemakkelijk uw hele financiële situatie kunt zien, inclusief investeringen.

Veel mensen normaliseren hun schulden of lage spaarrente (of zelfs het gebrek daaraan) omdat ze aannemen dat het met anderen ook niet zo goed gaat.

Nou, waarom zou je normaal willen zijn, vooral als het gaat om geld besparen?

Je moet er altijd naar streven om je best te doen, want soms is 'gemiddeld' niet goed genoeg om een financieel succesvol leven te leiden. Houd er rekening mee dat de gemiddelde persoon niet de beste is met geld, en velen worden geplaagd door stress en ontberingen vanwege hun ongelukkige financiële situatie.

Het is niet omdat de gemiddelde persoon een laag gemiddeld spaarbedrag heeft, dat u zich in dezelfde financiële situatie moet bevinden. In plaats daarvan zou je de baas moeten zijn over je eigen leven!

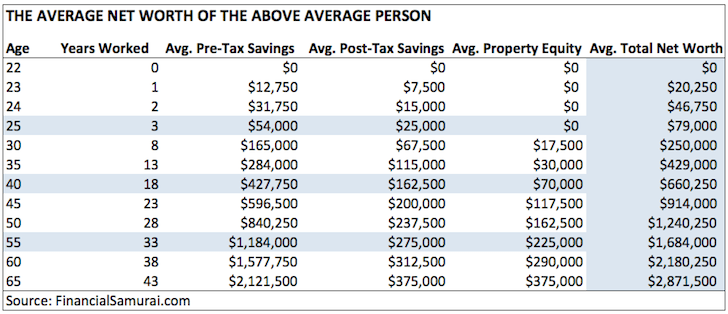

Als je zelfs beter wilt zijn dan het gemiddelde, raad ik je ten zeerste aan om The Average Net Worth For The Above Average Person op de Financial Samurai-website te lezen. Het is een uitstekend artikel dat u kan motiveren om uw financiën te verbeteren.

Volgens Financial Samurai is het gemiddelde vermogen van de bovengemiddelde persoon:

Onthoud dat als u boven het gemiddelde streeft, u de controle over uw financiële situatie kunt krijgen, op tijd of zelfs eerder met pensioen kunt gaan en een gelukkiger leven kunt leiden.

Zoals jullie allemaal weten, heb ik een hekel aan de mythe dat mensen die geld sparen saai zijn. Dat is helemaal niet waar.

Ik geloof dat je een balans kunt vinden terwijl je een goed leven leidt en een comfortabele hoeveelheid geld bespaart.

Er zijn tal van manieren om een geweldig leven te leiden en tegelijkertijd geld te besparen en realistisch te budgetteren. Ja, je kunt nog steeds je vrienden zien, plezier maken met je dierbaren, op vakantie gaan en meer.

Hier is een lijst van enkele vervroegd gepensioneerden die een geweldig leven leiden. Ik raad zeker aan om erover te lezen:

Als je wilt leren sparen voor je pensioen, dan is het van cruciaal belang om te leren hoe je gelukkig kunt zijn met jezelf en hoe je betaalbare manieren kunt vinden om van het leven te genieten.

Gerelateerd artikel: Hoe zuinig plezier te hebben

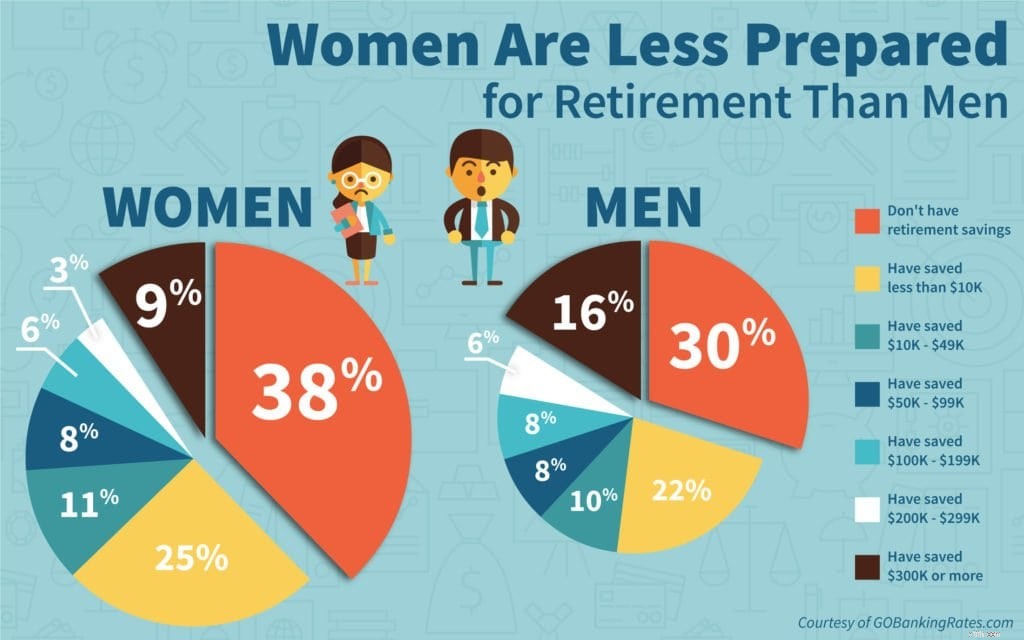

In feite zegt 63% van de vrouwen dat ze minder dan $ 10.000 hebben gespaard voor hun pensioen, en helemaal GEEN spaargeld voor hun pensioen, wat te vergelijken is met 52% van de mannen in dezelfde situatie.

Als u deze geldstatistiek wilt wijzigen, leest u The Smart Woman's Guide to Investing Success. Hier is een kort fragment uit die blogpost:

“Vrouwen worden geconfronteerd met andere obstakels dan mannen als het gaat om beleggen op de aandelenmarkt. Ze hebben meteen al minder spaargeld omdat vrouwen vaak vrij nemen om kinderen op te voeden. Met jaren van geen salaris verdienen, wordt er geen geld gespaard en verergerd.

Bovendien overleven vrouwen mannen gemiddeld bijna 10 jaar. Daarom is het als vrouw belangrijk om op de aandelenmarkt te investeren.”

In plaats van te denken dat je onoverwinnelijk bent en dat je alle tijd van de wereld hebt om je financiën te verbeteren, moet je stoppen met uitstellen en nu leren hoe je je rijkdom kunt opbouwen.

Veel mensen duwen dingen van zich af en/of besteden hun geld onzorgvuldig omdat ze denken dat ze morgen, volgende maand, enzovoort kunnen beginnen. Echter, voor elke dag dat u het sparen voor uw pensioen uitstelt, des te verder weg en harder u zult moeten werken aan uw doel.

Verspil geen tijd meer en neem nu controle over uw financiële situatie.

Lees waarom geld besparen in de twintig een goed idee is voor meer informatie.

Ja, er zijn veel verschillende soorten banen en uw inkomenspotentieel is vrijwel onbeperkt. U weet echter nooit hoe lang u geld zult verdienen, of u medische problemen zult krijgen of hoe lang uw baan zal duren.

Je denkt misschien:"Maar ik geniet van mijn werk!"

Hoewel het geweldig is om van je werk te houden, zou je toch moeten sparen voor je pensioen. Ik heb veel te veel mensen horen zeggen dat ze hun pensioenspaarrekening niet hoeven op te bouwen omdat ze genoeg van hun werk houden om voor altijd te werken en toch gelukkig te zijn.

Maar wat gebeurt er als u niet meer kunt werken? Je weet niet wat de toekomst zal brengen. U kunt een medisch probleem tegenkomen, een ernstige levensgebeurtenis, u kunt over twintig jaar een hekel hebben aan uw baan, enzovoort.

Onthoud dat niets gegarandeerd is.

Dus in plaats van elke cent uit te geven, moet je manieren vinden om te beginnen met sparen voor je pensioen.

Hoe eerder je begint met sparen, hoe eerder het een gewoonte wordt. Door nu voor uw pensioen te sparen, leert u goede praktijken voor pensioensparen die u tot ver in de toekomst zullen helpen.

Ik zeg altijd dat de eerste stap naar beleggen is om er gewoon in te springen. Maar wat als je niet eens weet hoe om te beginnen met beleggen en sparen voor uw pensioen?

Als u net als velen bent die niet weten hoe te beginnen, zijn hier de eenvoudige stappen om te beginnen met sparen voor hun pensioen:

Zoals u ziet, is sparen voor uw pensioen niet onmogelijk. Door nu te beginnen, ben je klaar voor een veel betere toekomst.

Bent u begonnen met sparen voor uw pensioen? Waarom wel of niet?

De veiligste auto's voor $ 30.000 of minder

De top 7 pensioenzorgen voor Amerikanen in 2020

8 problemen die het voor Amerikanen moeilijker maken om met pensioen te gaan

Hoeveel mensen op elke leeftijd hebben gespaard voor hun pensioen?

6 manieren waarop oudere Amerikanen zich onvoorbereid voelen op hun pensioen

15 tips voor mensen die binnen 10 jaar met pensioen gaan

Hoeveel geld had u moeten besparen op de leeftijd van 40?