Hallo! Vandaag heb ik een gastpost van Dave bij The Dollar Blogger. Dave verloor zijn baan en twee weken later werd zijn vrouw ontslagen. Dit is hun verhaal over hoe ze rondkwamen, hun opofferingen, strategieën en meer.

Ik zal eerlijk zijn - ik ben niet iemand voor overmatige soberheid. Ik zou mezelf niet als lichtzinnig beschouwen, tenminste niet meer, maar mijn vrouw Mary en ik werden getroffen door een stevige dosis realiteit toen we in 2012 in de loop van twee weken al ons inkomen verloren. Eén verkeerde afslag en een ontslag twee weken later brachten Mary en mij van het verdienen van meer dan $ 100.000 in een jaar naar nul inkomen.

Ik zal eerlijk zijn - ik ben niet iemand voor overmatige soberheid. Ik zou mezelf niet als lichtzinnig beschouwen, tenminste niet meer, maar mijn vrouw Mary en ik werden getroffen door een stevige dosis realiteit toen we in 2012 in de loop van twee weken al ons inkomen verloren. Eén verkeerde afslag en een ontslag twee weken later brachten Mary en mij van het verdienen van meer dan $ 100.000 in een jaar naar nul inkomen.

In dit bericht ga ik deze angstaanjagende financiële tegenspoed met jullie delen die onze wereld op zijn kop zette, en hoe we er met succes doorheen zijn gekomen en weer op de been zijn.

We hebben ook een aantal levensveranderende lessen over geld geleerd, wat uitstekend is voor iedereen die een plotseling en totaal inkomensverlies lijdt.

Uiteindelijk leefden we iets meer dan drie jaar van $ 2.000 per maand.

Gerelateerde inhoud:

In 2012 werkte ik als software-engineer en verdiende $ 75.000 per jaar, en Mary verdiende $ 12 per uur als stagiair bij een lokaal bedrijf, met een mogelijke verhoging tot $ 15/ hr eenmaal aangenomen.

Dit bracht ons op ongeveer $ 100.000 per jaar, en we waren enthousiast.

We waren de afgelopen jaren aan het rondscharrelen nadat we naar een nieuwe staat waren verhuisd waar we hoopten een nieuw leven te beginnen.

We waren er zo zeker van dat het leven alleen maar omhoog kon gaan, dat we dagelijks afspraken voor de lunch en doordeweeks tot $ 100 per week uitgaven voor alleen de lunch. We zouden dan $ 100- $ 200 extra per weekend uitgeven aan uit eten gaan, soms twee keer per dag.

Met een volledig eigendom van een herenhuis waren onze enige grote uitgaven VvE-kosten, belastingen, nutsvoorzieningen, voedsel en basisbehoeften.

Maar mijn baan veroorzaakte me onnodig veel stress, en ik verliet het vrijwillig, in de veronderstelling dat een webdesignbedrijf dat ik begon als een bijbaantje, een succes zou worden. Ik ging er ook vanuit dat de stage van mijn vrouw een voltijdbaan zou worden. Beide accounts zijn niet gebeurd.

Toen we allebei onze baan verloren, daalde ons inkomen tot nul. Mary had nog een jaar eindexamen en we wilden niet dat ze zich terugtrok.

Voordat we zelfs maar konden nadenken over het maken van een budget, moesten we een van de belangrijkste redenen aanpakken die tot echtscheiding kunnen leiden:financiële problemen.

Nu ben ik geen raadgever, maar ik heb in de loop der jaren geleerd dat financiële problemen een van de belangrijkste oorzaken van echtscheiding zijn. Volgens Insider verklaarde zelfs meer dan een derde van alle ondervraagden dat financiële problemen tot hun scheiding hebben geleid.

Mary en ik hadden en hebben nog steeds een sterk huwelijk, maar deze financiële tegenspoed stelde ons op de proef. Dit is wat we deden voordat we het budget zelfs maar onderzochten.

Uiteindelijk kreeg Mary een tijdelijke baan bij een plaatselijk tankstation/minimarkt en hielp ik Mary's vader aan zijn bedrijf. Gecombineerd met wat extra geld van Mary's familie, hadden we een inkomen van $ 2.000 per maand nadat we een aantal maanden zonder inkomen geleefd hadden.

De belangrijkste conclusie die ik uit deze oefening heb gehaald, was dat het in financiële moeilijkheden van cruciaal belang is om met je partner op één lijn te zitten.

Als we onze toevlucht hadden genomen tot vechten en vingerwijzen, zou alles alleen maar erger worden.

Het is altijd mijn taak geweest in de relatie om updates voor ons huishoudbudget en onze financiën op te stellen. Mary heeft zeker haar zegje en moet overal mee instemmen, maar ik doe de eerste opstelling.

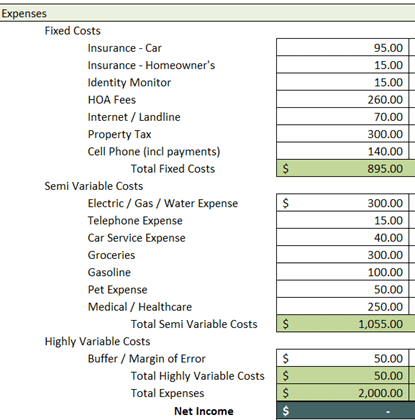

Ik had $ 2.000 om nauw toe te wijzen aan al onze uitgaven, inclusief ongeveer $ 8.000 aan creditcardschulden die waren opgelopen vóór het verlies en in de maanden dat we nul inkomsten hadden.

Na een tijdje over de cijfers te hebben nagedacht, zag ons budget er ongeveer zo uit:

Laten we dit budget eens opsplitsen, zullen we?

Allereerst, merk op dat er geen regel is voor creditcardschulden.

Toen ik dit budget schreef, was ik zo wanhopig om alles erin te passen dat ik een belangrijk item wegliet. Wat er uiteindelijk gebeurde, was dat ik onze buffer/foutmarge gebruikte, gecombineerd met wat er elke maand over was van onze semi-variabele kosten, om zoveel mogelijk van de creditcardschuld te betalen.

Achteraf gezien zou ik onze elektriciteits-/gas-/waterrekening hebben verlaagd door strikter gebruik te maken. De financiële problemen begonnen in de winter en we hadden de elektrische verwarming kunnen verminderen door meerdere lagen kleding te dragen. Met een elektriciteitsrekening van bijna $ 250 in de winter, voornamelijk door hitte, stel ik me voor dat we $ 50- $ 100 hadden kunnen besparen door simpelweg zware truien of jassen te dragen terwijl we in huis waren. Dit was een vergissing en iets dat je kunt overwegen als ze een ongelooflijk krap budget hebben.

Mary en ik hebben schone rijrecords, en destijds had ze geen ongelukken, en ik had de afgelopen acht jaar één spatbordbuiger. Als we meer hadden gewinkeld, hadden we onze autoverzekering verder kunnen verlagen, waardoor we meer geld hadden bespaard terwijl we van $ 2.000 per maand leefden. In een situatie waarin het geld ongelooflijk krap is, neem dan altijd contact op met alle providers en onderhandel over uw rekeningen.

Hier zijn enkele van de rekeningen waarover we hebben onderhandeld uit de bovenstaande lijst:

Autoverzekering : We belden onze provider en vertelden onze financiële situatie en vroegen of we in aanmerking zouden komen voor een lager tarief na zoveel jaren trouwe klant te zijn geweest. Ze werkten met ons samen en we bespaarden $ 25 per maand. Zoals ik hierboven al zei, hadden we waarschijnlijk meer kunnen besparen op het overstappen naar een andere provider, wat we een paar jaar later hebben gedaan.

Huiseigenaarsverzekering : De verzekering van onze huiseigenaar was niet gebundeld met onze autoverzekering. We verhuisden de verzekering van onze huiseigenaar naar hetzelfde bedrijf dat onze autoverzekering had, waardoor we slechts $ 15 per maand voor onze polis konden betalen. Merk ook op dat we in een herenhuis woonden, waar het beleid minder is omdat de VvE een hoofdbeleid heeft dat de buitenkant van het huis dekt. Ons oorspronkelijke beleid kostte ons $ 35 per maand, dus een besparing van $ 20 per maand in totaal.

Internet/vaste lijn : De meeste mensen realiseren zich dit niet, maar over het algemeen kunt u uw internet-/kabel-/telefoonrekening aanzienlijk verlagen door uw kabelmaatschappij beleefd te vertellen dat u van plan bent uw bedrijf ergens anders heen te brengen als ze uw tarief niet verlagen. We gebruikten zowel de financiële problemen als de online gevonden gegevens waaruit bleek dat we ruim boven het gemiddelde nationale tarief voor internet betaalden om met onze provider te onderhandelen. Uiteindelijk kwamen we overeen met een contractverlenging van 24 maanden tegen het introductietarief, dat $ 40 per maand minder was dan wat we momenteel betaalden. Ik ben niet iemand voor contracten, maar er waren geen andere fatsoenlijke internetproviders waar we op dat moment woonden, dus ik nam het. Dat is $ 480 per jaar bespaard gedurende twee jaar.

Bovendien hebben we bezuinigd op het volgende:

Hulpprogramma's (Elektrisch / Water / Gas): Ik zei hierboven dat onze financiële problemen in de winter begonnen. We hebben $ 300 per maand begroot voor nutsvoorzieningen, waarvan we $ 250 schatten voor elektriciteit als gevolg van elektrische verwarming. Het wordt hier in New Hampshire in de winter ongelooflijk koud en de verwarmingsrekeningen rijzen de pan uit. We hadden het geluk om niet over onze limiet te gaan door zwaardere kleding te dragen. Ik weet zeker dat we onze verwarmingsrekening verder hadden kunnen verlagen als we op de koudste dagen jassen, lange onderbroeken en dubbele sokken hadden gedragen.

Boodschappen: Tijdens de financiële tegenspoed hadden we twee katten. We nemen hun voedsel en afval op in onze boodschappenrekening, en zoals je je kunt voorstellen, kunnen kattenfamilieleden wat kosten om te eten en gezond te blijven. We pakten boodschappen aan door te winkelen voor generieke merken en coupons te gebruiken. We kochten alleen wat we nodig hadden om te eten, in plaats van snacks en ander leuk voedsel. Dit verlaagde onze geschatte kosten voor boodschappen van $ 400 tot $ 300 per maand, wat ons $ 100 per maand bespaart.

We konden niet veel besparen op medische kosten vanwege mijn handicap en omdat ik een ziektekostenverzekering nodig had, plus doktersbezoeken en behandeling. Dit is altijd een moeilijke situatie geweest die zeker niet uniek is voor degenen die lijden aan enige vorm van lichamelijke en/of mentale ziekte die tijdelijke of permanente behandeling vereist.

Mary had nog een semester te gaan toen we begonnen te stabiliseren. We waren gewend geraakt aan onze levensstijl van $ 2000 per maand, maar we hadden nog steeds veel schulden en waren niet gelukkig.

Toen ze een semester later afstudeerde met een Master in Marketing, zocht ze werk.

Helaas woonden we in een gebied waar niet veel marketingbanen waren. Dit, bovenop wat we al doormaakten, was hartverscheurend.

Hebben we nog een fout gemaakt?

Wat doe je als je plannen keer op keer mislukken?

Je geeft niet op.

Aangezien mijn arbeidsongeschiktheidsclaim voor SSDI (sociale zekerheid arbeidsongeschiktheidsverzekering) was, mocht ik wettelijk met een zeer beperkte capaciteit werken. Ik pakte een paar uur per week meer op voor mijn schoonvader en verdiende een paar honderd dollar extra per maand. Mary verliet het tankstation dat 24 kilometer verderop was en begon te werken bij een particuliere kruidenierswinkel die net 3 kilometer verderop was geopend. Het loon en de uren waren beter, en door dicht bij ons in de buurt te zijn, bespaarde ze op benzine en ander auto-onderhoud.

We waren nu 24 maanden bezig met ons driejarig bestaan van $2.000 per maand.

We zijn slimmer geworden met ons geld.

We hebben contact opgenomen met onze creditcardmaatschappij en gezegd dat we ons saldo agressiever zouden gaan afbetalen. We hebben gevraagd om een JKP-verlaging en hebben aangegeven dat we anders zouden moeten overwegen om een saldo-overdrachtskaart bij een andere bank aan te schaffen.

De vertegenwoordiger droeg ons over aan hun supervisor en de supervisor verlaagde onze APR met 3% nadat we onze situatie hadden gedeeld en hadden besproken dat we in de afgelopen zes jaar dat we een account bij hen hadden.

Een snelle rekenkundige opmerking:een wijziging van 3% APR op een creditcardsaldo van $ 5.000, wanneer u alleen de minimale betalingen betaalt, kan u meer dan $ 400 aan rentebetalingen besparen over de verloop van het afbetalen van de kaart. Het kan u meer dan $ 1.000 aan rentebetalingen besparen als u naast de minimumbetalingen ook nog eens $ 100 per maand betaalt.

Neem bij twijfel altijd contact op met uw schuldeisers en werk met hen samen.

We zijn ook apps gaan gebruiken om geld te besparen bij het winkelen. Ibotta is bijvoorbeeld een app waarmee je ongeveer 8% kunt besparen op veel aankopen in de supermarkt en in de winkel. We hebben hiervan geprofiteerd om zoveel mogelijk geld in onze zak te stoppen.

Ik begon ook Swagbucks te doen, waarmee ik ongeveer $ 3 per uur verdiende, 1-2 uur per dag. Dit kwam niet veel uit, maar als het geld krap is en je een creditcard moet betalen, elke dollar telt.

Dit volgende deel zal de meeste mensen niet overkomen. Maar om het te contrasteren met typische resultaten, dit was de oplossing voor de financiële problemen. Elke situatie heeft een oplossing - sommige duren langer, sommige resultaten zijn beter dan andere en ze lopen allemaal sterk uiteen.

In mijn geval keurde de socialezekerheidsadministratie mijn claim goed en staakt de betaling voor 2 jaar.

We hebben een forfaitair bedrag ontvangen voor 24 maanden arbeidsongeschiktheidsuitkeringen, waardoor we ons meer extatisch voelden dan ik hier kan overbrengen, zoals je je misschien kunt voorstellen.

We naderden nu de 36 maanden en mijn SSDI-betalingsbedrag verhoogde ons inkomen een behoorlijk deel. Maar we hadden nog geen warm water. We hadden een financieel levensstijlprobleem dat we moesten aanpakken. Hoe kunnen we voorkomen dat dit ooit weer gebeurt?

Mary en ik gingen zitten voor een andere vergadering.

We hebben onze schuld afbetaald met het forfaitaire bedrag en de rest gestort. Maar onze kosten van levensonderhoud waren nog steeds krap in vergelijking met ons inkomen.

We moesten een serieuze financiële verandering doorvoeren.

Dit is wat we hebben gedaan:

We hebben ons huis omgedraaid en kleiner gemaakt: Ons huis werd getaxeerd op iets meer dan het dubbele van wat we ervoor betaalden, en we hadden niet alle ruimte nodig. We verkochten ons huis en gebruikten het geld om een comfortabele stacaravan een paar steden verder te kopen, ons noodfonds aan te vullen, alle schulden af te betalen en een goedkope vakantie te nemen naar een oude favoriete plek die we in de afgelopen drie jaar niet hadden bezocht. ontbering. Ik had overwogen het huis te verkopen toen de ontberingen zich oorspronkelijk voordeden, maar ik ben blij dat we hebben gewacht, want de waarde steeg zo sterk toen de huizenmarkt in die drie jaar een hoge vlucht nam.

In de loop der jaren en in de toekomst houden we onze financiën maandelijks bij: Vanaf het einde van de ontberingen in 2016 tot nu volgen we onze financiën maandelijks met Personal Capital, een gebruiksvriendelijke app waar we onze bank-, creditcard- en investeringsrekeningen inpluggen. Hiermee kunt u ook andere activa en passiva volgen, evenals individuele transacties op elke rekening.

We leven nu grotendeels binnen onze mogelijkheden: We hebben geleerd dat alles kan gebeuren met een klap. In plaats van net onder onze stand te leven, leven we zoveel mogelijk onder onze stand. Hoewel we niet extreem zuinig zijn, zijn we lang niet in de buurt van de spaarzaamheid die we vroeger waren. We overleggen met elkaar wanneer een van ons geld wil uitgeven. We wijzen elke maand "leuk" geld toe en overschrijden het niet, tenzij we meerdere maanden leuk geld sparen om een grotere aankoop te kopen.

We hebben geleerd dat er zoveel is dat we eigenlijk niet nodig hebben: Overal waar je gaat, wordt je verteld "JE HEBT DIT NODIG" - de realiteit is dat je van niets veel nodig hebt. Je wilt veel dingen, maar als het op behoeften aankomt, heb je onder andere voedsel, onderdak, kleding en vervoer nodig. Je hebt geen dure auto nodig. Je hebt geen extravagante vakanties nodig. En je hoeft zeker niet altijd uit eten te gaan.

Snel vooruit naar 2020, ons inkomen heeft ups en downs gehad, maar we hebben er geen problemen mee gehad. Door apps zoals Personal Capital te gebruiken en ons geld bij te houden met een budget Excel-spreadsheet, lijken we voorbereid op alles wat op ons pad komt. Als je niet goed bent met spreadsheets, heb ik ook YNAB – You Need A Budget – gebruikt, wat de perfecte site is om je geld bij te houden.

Afronden

Afronden Het maakt niet uit of je nog nooit een financiële opleiding hebt gevolgd of dat je elke dag over geld schrijft - financiële problemen zullen voorkomen. Als ze zich voordoen, blijf dan kalm, blijf gefocust en vind mogelijkheden om je eruit te werken. Als je getrouwd bent, ga dan op dezelfde lijn zitten en wees een geweldig team, in plaats van in paniek te raken en elkaar tegen te werken.

We hebben deze ontberingen in de loop van 3-4 jaar doorstaan. We leven nog steeds van iets meer dan $ 2.000 per maand, minus de twee maanden per jaar waarin we reizen.

Er gebeuren moeilijke tijden, maar sterk blijven, een plan bedenken en het vervolgens uitvoeren, is de beste manier om te herstellen.

Auteur Bio:Dave Bochichio is de eigenaar en schrijver van The Dollar Blogger. Als hij niet over persoonlijke financiën schrijft, brengt Dave graag tijd door met zijn vrouw en twee katten en eet hij exotische en internationale gerechten. Dave schrijft ook fictie, met één boek gepubliceerd en er komen er nog twee bij.

Wat is uw maandbudget? Wat heb je gedaan om kosten te besparen?

Financiële problemen claimen

Hoe u zich (en uw geld) kunt voorbereiden op COVID-19 in 2021

Een auto kopen (voor minder!) tijdens COVID-19

5 veelvoorkomende financiële 'zonden' … en hoe u hiervoor boete kunt doen

De belangrijkste doelen van Amerikanen - en de grootste angsten - voor de komende 4 jaar

Financiële doelen stellen voor welvaart op korte, middellange en lange termijn

15 tips voor mensen die binnen 10 jaar met pensioen gaan