In dit bericht laat ik je zien hoe je de Dave Ramsey-budgetpercentages in je budget kunt gebruiken. In feite zijn dit de exacte percentages die ik gebruikte om van diep in de schulden te zitten naar het vergaren van rijkdom. Laten we beginnen door te kijken naar de voordelen van een budget.

Een budget is een geschreven plan voor uw geld gedurende een bepaalde periode. Het geeft u een diepgaand inzicht in waar u uw geld aan kunt uitgeven, rekening houdend met uw financiële beperkingen.

Zonder een gooi je geld naar elk glimmend voorwerp dat je opvalt. Als u een budget heeft, kunt u goed nadenken over de afwegingen die u wilt maken.

Budgettering biedt u tal van voordelen voor uw financiële gezondheid.

Doe wat onderzoek en u zult zich realiseren dat de meeste rijke families hun vermogen verwerven en laten groeien door zich trouw aan een budget te houden.

U zou moeten budgetteren als u:

Volgens Forbes heb je 1,4 keer meer kans om ze te bereiken als je je doelen levendig beschrijft of op schrift stelt .

Niet overtuigd?

Het kan moeilijk zijn om financiële stabiliteit te behouden, vooral als u niet gewend bent om uw persoonlijke uitgaven te budgetteren of bij te houden. Er zijn echter verschillende goede redenen waarom u een budget moet maken en eraan moet houden.

Een budget stelt u in staat om opzettelijk te zijn over hoe u uw zuurverdiende geld uitgeeft en bespaart.

Jij bent degene die je geld vertelt waar het heen moet in plaats van je af te vragen waar het heen is gegaan.

U kunt beslissen of u kortetermijnuitgaven, zoals dagelijkse koffiebezoeken aan Starbucks, wilt laten liggen voor een langetermijnvoordeel, zoals een nieuwe auto of vakantie.

Budgettering geeft u een nauwkeurig beeld van de financiële gezondheid van uw gezin. Door je doelen in kaart te brengen, voorkom je onzorgvuldige uitgaven.

Als je weet hoeveel geld er binnenkomt, hoe snel het eruit gaat en waar je het aan uitgeeft, blijf je op koers.

Budgettering stelt u in staat uw korte- en langetermijndoelen te plannen en de weg ernaartoe te bepalen.

Hier is de bittere waarheid:geld is zo'n stressvol onderdeel van het huwelijk. Geldgevechten zijn de belangrijkste oorzaak van echtscheiding, op de tweede plaats na ontrouw.

Als u uw geld deelt met uw significante andere, kan het moeilijk zijn om op dezelfde financiële pagina te staan.

Open en eerlijke communicatie wint altijd in het huwelijk. Met een begroting kun je discrepanties signaleren en kun je praten over hoe je samen met geld omgaat.

Veel te veel mensen geven geld uit dat ze niet hebben - en dat hebben we allemaal te danken aan creditcards! Het tijdperk van plastic heeft ervoor gezorgd dat mensen boven hun stand leven.

Volgens een recente bevinding van ValuePenguin is de mediane creditcardschuld per Amerikaans huishouden vanaf oktober 2019 $ 2.300.

Door uw financiën op te delen in spaar- en uitgavencategorieën, krijgt u een visuele weergave van uw financiële situatie. Op deze manier weet je welke categorie welk deel krijgt.

Een begroting kan ook een referentie zijn voor het ordenen van uw ontvangsten, rekeningen en financiële overzichten.

Door snel uw schulden af te betalen en binnen uw mogelijkheden te leven, raakt u gewend om binnen uw maandbudget te leven.

Wanneer u minder geld uitgeeft, komt er extra inkomen beschikbaar. Het overtollige inkomen wordt beschouwd als een financiële marge.

Het is aan jou om te kiezen waar je het extra geld wilt besteden om langdurige financiële zekerheid op te bouwen.

Als u zich ertoe verbindt om binnen uw budget te blijven, krijgt u een beter inzicht in uw bestedingspatroon. Als u merkt dat u onvoorzichtig uitgeeft, gaat u uw uitgavenpatroon heroverwegen.

Heb je 20 designer handtassen nodig? Hoeveel zenders kijkt u met uw dure uitgebreide kabelabonnement?

Door uzelf dergelijke vragen te stellen, kunt u uw manier van denken over geld veranderen en kunt u uw financiële doelen heroriënteren.

Met een budget kunt u nieuwe bestedingspatronen ontwikkelen die u in de loop van de tijd kunt volhouden. Nadat je de positieve gewoonten een tijdje hebt geoefend, zul je echte vooruitgang gaan zien.

Het leven zit vol verrassingen en dingen kunnen in een oogwenk veranderen. Toen je dacht dat je uit je financiële moeras was geklommen, gebeuren er willekeurige gebeurtenissen en duwen je terug naar af.

Om de een of andere reden komen de onverwachte uitgaven allemaal tegelijk op het slechtst mogelijke moment. Je komt thuis van een reis naar het ziekenhuis om te worden verwelkomd door je keukengerei dat op de keukenvloer zwemt. Daarom heb je een noodfonds nodig.

Een begroting is een levend document. Uw budget moet worden bijgewerkt wanneer er zich veranderingen in uw leven voordoen. Dergelijke veranderingen kunnen de gezinsuitgaven verhogen. Zonder mijn vangnet was ik waarschijnlijk nooit in staat geweest om mezelf uit de schulden te trekken.

Zou je willen dat je schuldenvrij was? Nou, het is mogelijk, en het begint allemaal met een budget! Inzicht in uw schulden is erg belangrijk!

Er zijn twee soorten schulden:goede schulden en slechte schulden. Dit betekent dat het nemen van een schuld, zoals een hypotheek, niet per se een slecht idee is als je het kunt betalen.

Dus hoe zal een budget u helpen?

Ten eerste zal een begroting u laten zien hoeveel schulden u zich kunt veroorloven. Dan, door meer te sparen, zult u minder stress hebben over geld, omdat u uw schuld snel kunt aflossen.

Misschien herken je dit scenario; "wat" online winkelen om de volgende dag met spijt wakker te worden.

Met een beperkt budget hoef je je niet meer af te vragen of je een vakantie of een grote aankoop kunt betalen. Het zal u toelaten om te budgetteren voor de lol.

Stel je voor dat je concerten bijwoont, uitgaat met vrienden of een beetje geld uitgeeft zonder je af te vragen hoe je de creditcardrekening aan het eind van de maand gaat betalen.

Geweldig, toch? Met een budget kun je plezier hebben zonder je schuldig te voelen.

Wanneer u onnodige uitgaven, zoals rente, boetes en late vergoedingen, identificeert en verwijdert, kan het bespaarde geld snel oplopen.

Wanneer u zich bewust bent van uw uitgaven en uitgaven, in plaats van uw situatie te negeren, wordt het gemakkelijker om meer geld over te houden.

De bovenstaande levensverbeterende voordelen zijn slechts het topje van de ijsberg. Talloze andere voordelen zullen een blijvende impact hebben op uw financiën en u helpen om vrede te hebben met uw geld.

Dus wacht niet! Tijd om te beginnen met budgetteren!

Net als elke andere vaardigheid, is geldbeheer iets dat je leert. Weten waar uw geld elke maand naartoe gaat, is een bewezen manier om succesvol te zijn met uw geld.

Door uw budgetpercentages per categorie op te splitsen, krijgt u een beter beeld. Met dit soort duidelijkheid kunt u slimme beslissingen nemen met uw geld.

Dave Ramsey bedacht deze nauwkeurige en effectieve techniek voor budgetpercentages. Ramsey is misschien niet ieders kopje thee, maar zijn budgetcategorieën zijn praktisch, gemakkelijk te begrijpen en gemakkelijk te volgen.

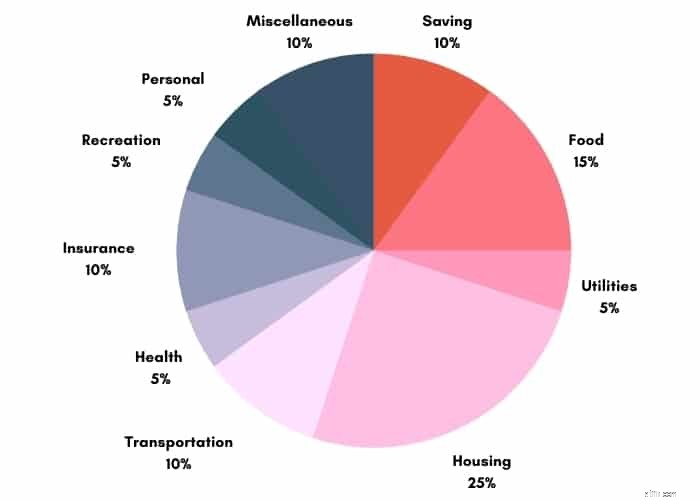

U moet uw budget in 11 beschrijvende groepen verdelen. In het begin lijkt het misschien overweldigend, maar nadat je het hebt aangepast aan je behoeften, wordt het gemakkelijk.

Natuurlijk zijn we allemaal verschillend, net als onze budgetten. Persoonlijke financiën is, nou ja, ... persoonlijk.

Bij budgettering spelen veel factoren een rol. Ondanks de verschillen, zal het volgen van deze budgetstrategie u helpen financiële onafhankelijkheid te bereiken.

Ramsey pleit ervoor om 10% van je inkomen te geven. Het vinden van kansen om iets terug te geven is een geweldige manier om jezelf te verbeteren.

U kunt dit doen met uw tijd of geld. Zelfs als er geen limiet is voor hoeveel je kunt geven, helpt het om ervoor te plannen.

U kunt elke maand een deel van uw inkomen doneren aan een goed doel, kerk, dierenasiel of goed doel naar keuze.

Als je geen organisatie of doel hebt gevonden om aan te doneren, overweeg dan om het bedrag dat je fooi geeft aan Uber-chauffeurs, obers, parkeerwachters, enz. te verhogen.

U kunt wat geld opzij zetten voor noodgevallen zoals ontslag, investeringen, vervroegd pensioen of andere spaardoelen.

Eten is een onvermijdelijke uitgave, en vaak het gebied in uw budget waar het bergafwaarts gaat.

Ik hou de voedseluitgaven elke maand in de gaten, zodat het niet uit de hand loopt. Voedsel kan worden onderverdeeld in twee hoofdcategorieën:boodschappen doen en uit eten gaan.

Overweeg om maaltijden te bereiden als u niet binnen het voorgestelde bereik kunt blijven om de kosten van uit eten gaan te minimaliseren. Lees hier meer over hoe je enorm veel geld kunt besparen op boodschappen.

Nieuwe budgeters zien deze categorie vaak over het hoofd. Deze categorie omvat alle noodzakelijke uitgaven in uw budget, inclusief kabel, elektriciteit, gas, mobiel abonnement en internet.

Houd er rekening mee dat deze kosten gedurende het jaar kunnen fluctueren. Ben je verslaafd aan kabel? Hier zijn zes alternatieven voor kabel-tv.

Onroerende voorheffing, verzekeringen, huur/hypotheek, particuliere hypotheekverzekering (PMI) en vergoedingen van de Vereniging van Eigenaren (VvE) moeten onder huisvestingskosten vallen.

Deze categorie is goed voor een kwart van uw maandelijkse take-home-loon.

Alle soorten vervoer, privé of openbaar, met voertuigregistratie, brandstof, olieverversing, veiligheid, onderhoud, bus-/ritgeld, parkeren, tolheffingen, zijn allemaal opgenomen in de vervoerscategorie.

Als de autokosten u te veel worden, kunt u uw voertuig parkeren en kiezen voor het openbaar vervoer, fietsen of lopen naar uw bestemming.

U bespaart geld en verkleint uw ecologische voetafdruk. Allemaal goede redenen om uw auto thuis te laten!

Niemand is van plan om naar de eerste hulp te gaan, maar op een gegeven moment krijgt u medische rekeningen en gezondheidsgerelateerde kosten die niet door de verzekering worden gedekt.

Het helpt om proactief te zijn en te plannen. U zult gemoedsrust hebben, wetende dat u gedekt bent als u ooit medische hulp nodig heeft.

Deze categorie kan ook geld omvatten dat u inlegt voor uw FSA en HSA.

Verzekering is een andere budgetcategorie waar u betaalt voor de hoop dat u het nooit zult gebruiken.

Afhankelijk van uw huidige levenspositie,

vallen onder deze categorie.

Deze categorie omvat entertainment zoals:

Soms wil je je schuldvrije discretionaire geld uitgeven aan

Deze categorie heeft u gedekt voor dergelijke uitgaven.

De categorie Diversen is waar u geld opzij zet voor alles wat u misschien in uw budget bent vergeten.

Er zijn altijd dingen die je over het hoofd ziet. Deze categorie zorgt ervoor dat je elke uitgave hebt verantwoord.

Schulden zijn geen categorie in de Dave Ramsey budgetpercentages categorieën. Ramsey stelt echter voor om zoveel mogelijk te besteden aan uw niet-hypotheekschuld, zoals creditcards of studieleningen.

Een budget is een waardevol bezit waarmee u schulden snel kunt afbetalen.

De budgetcategorieën die we hierboven hebben gedeeld, zijn slechts een van de verschillende manieren waarop u kunt beslissen om uw budget te structureren.

Mogelijk hebt u verschillende budgetteringscategorieën die u niet zou willen weglaten. Om uw maandbudget te maken, neemt u de categorieën die we hebben vermeld en gebruikt u deze als blauwdruk om uw huidige budget te analyseren.

U kunt uzelf vragen stellen, zoals welke delen van uw budget binnen/buiten de aanbevolen richtlijnen vallen - zullen categorieën in de toekomst toenemen/afnemen.

Hier leert u hoe u een budget maakt. U kunt ook het geldenvelopsysteem gebruiken om geld te budgetteren voor elk van de hierboven genoemde categorieën.

Als u geen spreadsheet wilt gebruiken, kunt u de EveryDollar-app gebruiken om aan de slag te gaan.

De app vertrouwt op de geldprincipes van Ramsey en zijn techniek voor het terugbetalen van schulden.

Na registratie wordt u gevraagd een of meer gelddoelen te kiezen en enkele gepersonaliseerde vragen te beantwoorden.

Vervolgens voert u uw inkomsten, uitgaven, schenkingen en schulden in.

Het valt niet te ontkennen dat de Dave Ramsey-methode nuttig is, maar het is zeker niet de enige optie.

Als u zo ver bent gekomen en nog steeds niet weet waar u moet beginnen, volgen hier drie andere populaire budgetteringstechnieken:

Als de budgetpercentages van Dave Ramsey te veel werk lijken, hoeft u zich geen zorgen te maken. De 50/20/30-regel is een duidelijke strategie waarmee u uw huidige financiën in drie budgetcategorieën kunt verdelen:

Benodigdheden zijn rekeningen die u moet betalen om een fatsoenlijk leven te leiden. Dingen zoals:

Een besparing van 20 procent zorgt voor uw financiële zekerheid voor de toekomst. Deze categorie omvat besparingen zoals:

U mag dit percentage in geen geval in gevaar brengen voor besparingen of niet-essentiële zaken

Niet-essentiële zaken zijn dingen die het leven een beetje makkelijker en wenselijker maken. Ze moeten 30 procent van uw geld in beslag nemen en omvatten:

Het enige probleem met een 50/20/30-regel voor budgettering is dat er te veel ruimte is voor variabiliteit.

Omgekeerd of achteruit budgetteren is wanneer u erachter komt hoeveel u moet sparen en eerst uw spaarrekening moet betalen.

Met deze methode kunt u de rest van het geld besteden zoals u wilt, zolang u de eerste stap volgt en uzelf eerst betaalt.

Omdat u zich concentreert op sparen, kunt u niet uitgeven wat u niet heeft. Wanneer u de hoeveelheid geld die u spaart verhoogt, vermindert dit natuurlijk het bedrag dat u uitgeeft, en het zorgt er ook voor dat u prioriteit geeft aan uw uitgaven.

De meeste mensen merken dat geleidelijk aan meer sparen hen dwingt om te bezuinigen op dingen die ze niet echt nodig hebben.

Een op nul gebaseerd budget betekent dat elke dollar een baan wordt toegewezen. Met dit soort budget zou u technisch gezien geen niet-toegewezen geld in uw bezit moeten hebben.

Al uw geld moet tot nul worden toegewezen. Het geeft u de ultieme controle over uw geld.

Laat het niet verdraaien; een op nul gebaseerd budget betekent niet dat u geen geld meer heeft. In plaats daarvan moet u elke dollar budgetteren totdat u nul dollar over hebt om te budgetteren.

Ook leuke dingen als winkelen en op vakantie gaan kunnen in je budget worden opgenomen. Op deze manier kunt u ervoor zorgen dat elke dollar voor u werkt.

Of u nu kiest voor de Dave Ramsey-budgetpercentages of voor een meer vooraf 50/20/30-budget kiest, door een van deze systemen te implementeren, kunt u betere beslissingen nemen over uw geld.

Onthoud dat elk van de bovenstaande budgetteringsmethoden slechts een startpunt is om uw persoonlijke budget te maken.

U hoeft ze niet te volgen als ze niet logisch zijn voor uw gezin. Gebruik ze om aan de slag te gaan en pas vervolgens uw budget aan uw eigen behoeften aan.

De 70/20/10-regel is een eenvoudige richtlijn die u kan helpen bij het creëren van een sluitende begroting.

De regel stelt dat 70% van uw inkomen naar essentiële uitgaven moet gaan, zoals:

20% moet worden gereserveerd voor financiële doelen, zoals:

Tot slot kan 10% worden gebruikt voor discretionaire uitgaven, zoals:

Hoewel de 70/20/10-regel een handig uitgangspunt is, is het belangrijk om te onthouden dat ieders financiële situatie uniek is. Het kan zijn dat u de percentages moet aanpassen op basis van uw eigen inkomsten en uitgaven.

Als u bijvoorbeeld een grote schuld heeft, wilt u misschien meer besteden aan schuldaflossing en minder aan sparen. Uiteindelijk is het doel om een budget te creëren dat aan uw behoeften voldoet en waarmee u uw financiële doelen kunt bereiken.

Er zijn een paar producten die ik aanbeveel om u te helpen een budget te maken en u eraan te houden. Als u bezig bent met het opstellen van uw budget, kunt u het online begrotingswerkblad als startpunt gebruiken.

Het helpt u bij het maken van uw budget en geeft u er gemakkelijk controle over. Om het te gebruiken, voert u uw inkomstenbronnen en verwachte uitgaven in op het werkblad.

U kunt naar wens rijen toevoegen/verwijderen om uw persoonlijke financiën weer te geven. Budgetteringsapps maken het gemakkelijk om uitgaven te volgen en te categoriseren.

Ze zullen u tijd besparen en, indien correct gebruikt, u geld besparen. Er zijn verschillende budgetterings-apps beschikbaar voor zowel Android- als iOS-apparaten.

Hier zijn zes beste apps voor budgettering die het bekijken waard zijn. Klik ook hier om mijn gratis afdrukbare Family Budget Worksheet te downloaden.

Het geeft je een plek om al je inkomsten en uitgaven op een rijtje te zetten. Op deze manier kunt u zien waar uw geld naartoe gaat.

Als je je bankrekening hebt gecontroleerd en stubs hebt betaald en je hebt afgevraagd waar al je geld naartoe gaat, dan is het leren gebruiken van de budgetpercentages van Dave Ramsey iets voor jou!

Budgettering is het fundamentele en meest effectieve hulpmiddel om uw geld te beheren. Zie budgettering niet als extra werk en een hulpmiddel dat je ervan weerhoudt om van dingen te genieten.

Budgettering laat u zien hoe u uw geld besteedt en geeft u, op basis van uw beperkingen, de keuzes over wat u wilt genieten.

Onthoud dit; budgettering behoedt u niet voor onzorgvuldig uitgavenpatroon. Het biedt alleen een doel en referentie om u te helpen op koers te blijven.