Op zondag 15 maart kondigde de Federal Reserve aan dat ze de rente naar nul zou verlagen. De Amerikaanse benchmarkrente varieert nu van 0% tot 0,25%, van een bandbreedte van 1% tot 1,25% op 3 maart. De verlaging komt op het moment dat de Federal Reserve de economie wil stimuleren in het licht van de uitbraak van het coronavirus, die "gemeenschappen geschaad en economische activiteit verstoord", zei de Fed in een verklaring.

De Fed kondigde ook aan voor ten minste $ 700 miljard aan staats- en hypotheekgerelateerde obligaties te kopen in een poging de economie te beschermen tegen de impact van COVID-19. De renteverlaging en de aankoop van obligaties ter waarde van 700 miljard dollar (algemeen bekend als "kwantitatieve versoepeling") werden beide gezien als noodmaatregelen van de Fed in een poging om de economie te versterken en de financiële markten weer soepel te laten werken, en waren de meest drastische maatregelen die ooit zijn genomen. genomen sinds de financiële crisis van 2008.

Bottom line:nulrentetarieven maken lenen goedkoop voor Amerikanen en bedrijven in crisis. Met andere woorden, een renteverlaging door de Fed is goed nieuws voor kredietnemers, en voor spaarders is het een kans om ervoor te zorgen dat u het best mogelijke rendement haalt. Het doel wanneer de Fed de rente verlaagt, is om de economie een boost te geven.

Maar wat betekent dit voor jou? En wat moet je nu doen?

Krijgt u nog steeds minder dan 0,1% op uw spaargeld? Zelfs zonder deze renteverlaging door de Fed is het tijd om te shoppen.

Bankrate laat zien dat het gemiddelde rendement voor een eenjarige cd ongeveer 0,75% is, maar veel online banken bieden meer dan 2% op een aanbetaling van $ 500. De Federal Funds-rente heeft wel een directe impact op de spaar- en CD-aanbiedingen die u krijgt, en een renteverlaging van 0,50% kan aan u worden doorgegeven, dus als u een langere investeringshorizon overweegt, wilt u misschien vergelijk 5-jarige cd's of kijk naar cd-laddering (meerdere cd's kopen met gespreide rijpingsdatums).

VERGELIJK TARIEVEN:Wilt u uw rendement verhogen? Vergelijk aanbiedingen van spaarrekeningen van onze partner Fiona.

Hypotheekrentes zijn indirect verbonden met de federale fondsenrente - ze zijn nauwer verbonden met de 10-jarige schatkist - maar de hypotheekrente is het afgelopen jaar gestaag gedaald. De hypotheekrente is al bijna tien jaar onder de 5% en ligt nu onder de 4%.

Maar hypotheken zijn niet de enige leningen die u een kans bieden om te sparen door lagere tarieven vast te leggen naarmate de Fed de tarieven verlaagt. Autoleningen en studieleningen kunnen worden geherfinancierd. Creditcardrentetarieven kunnen ook worden verlaagd, soms door uw geldschieter om een pauze te vragen, andere door uw saldo over te boeken.

Hier zijn enkele andere dingen die u moet doen om een deel van uw rentegerelateerde dollars terug in uw portemonnee te stoppen:

Uw credit score is een belangrijke factor bij het bepalen van de rente die u op een lening betaalt. Voor de beste tarieven moet u een echt goede kredietscore hebben (760 of hoger) en een bijna perfecte betalingsgeschiedenis. Weet je je score niet? Geen probleem. Het is gemakkelijk om gratis te haken. Amex, Discover en Capital One zijn slechts enkele van de bedrijven die gratis kredietscores aanbieden als onderdeel van hun kaartvoordelen. U kunt uw score ook krijgen van sites die u betere deals op krediet willen verkopen, zoals Credit Karma en Savvy Money.

Uw credit scores zouden gratis moeten zijn. En nu zijn ze. Controleer uw scores op elk gewenst moment en betaal er nooit voor. Krediet Karma

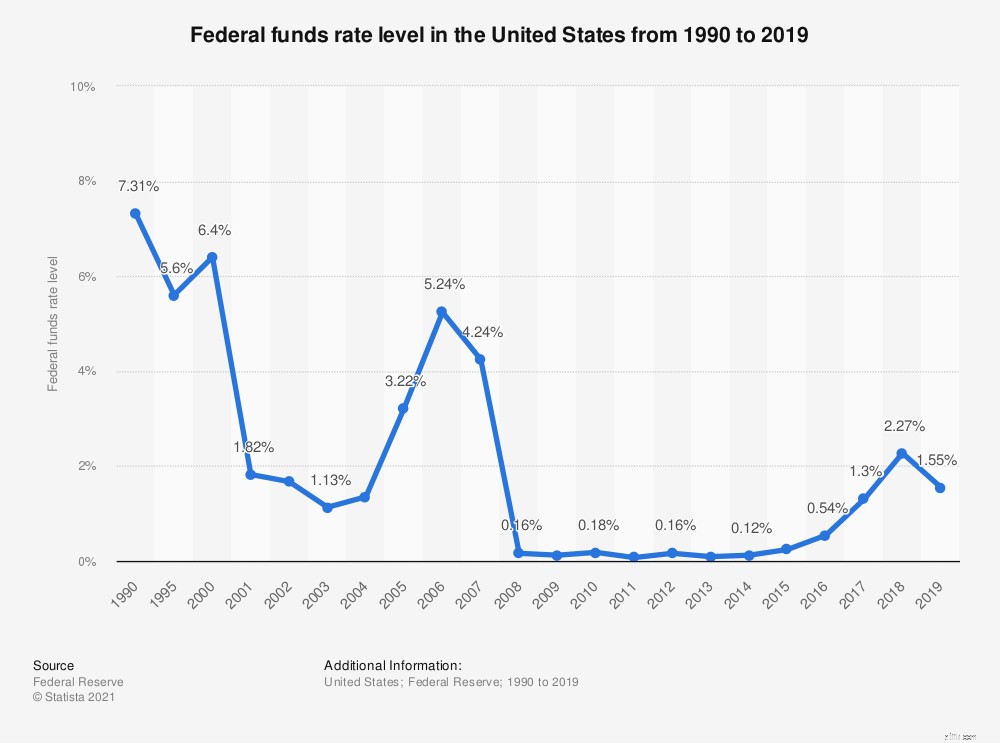

Vind meer statistieken op Statista

U kunt (en moet - naar u kijken, mama!) Ook eens in de 12 maanden een gratis exemplaar van uw kredietrapport opvragen bij elk van de grote kredietbureaus. Ga gewoon naar jaarlijksecreditreport.com om uw exemplaren te krijgen. Als u fouten vindt, kan dit een van de dingen zijn die uw score naar beneden halen. De eerste stap om dit te verhelpen, is door een rapport in te dienen bij het bureau dat er informatie op uw rapport staat die niet van u is.

Wat als je score niet is waar je wilt? Begin elke keer op tijd met het betalen van uw rekeningen (het automatiseren van betalingen kan helpen); als u doorlopende schulden op uw creditcards heeft, bedenk dan een plan om deze af te betalen. Streef ernaar om niet meer dan 10% tot 30% van de beschikbare kredietlimieten te gebruiken. Vraag geen krediet aan dat u niet nodig heeft. En sluit geen oude kaarten die u niet gebruikt, tenzij ze forse jaarlijkse kosten hebben. Je score zal niet van de ene op de andere dag knallen, maar wel gedurende 12 tot 24 maanden van goed gedrag.

Er is misschien geen financiële stap gemakkelijker dan het herfinancieren van een autolening. Serieus, het kan in minder dan een uur worden gedaan, en de tarieven voor autoleningen zijn waarschijnlijk lager dan toen u de uwe kreeg (vooral als u niet strategisch op zoek was naar financiering), en ze zullen lager worden. ValuePenguin meldt dat de gemiddelde rente op een autolening met een looptijd van 48 maanden van een commerciële bank de afgelopen tien jaar met meer dan 40% is gedaald. Kredietverenigingen hebben vaak de beste rentetarieven, maar u kunt een aantal online zoekhulpmiddelen voor autoleningen gebruiken om leningtarieven in uw regio te vergelijken.

Het herfinancieren van een woonkrediet is waarschijnlijk iets dat u al heeft gedaan als u al een tijdje in uw huis woont. Maar als u uw kredietscore hebt verbeterd, kan het tijd zijn om opnieuw op de bron te tikken om een betere rente te krijgen, vooral met hypotheekrentes onder de 4%. Het herfinancieren van een woningkrediet is een ingewikkelder transactie dan een autolening, maar de algemene vuistregel is dat u lang genoeg in het huis moet blijven om de sluitingskosten terug te verdienen met het geld dat u bespaart door te herfinancieren naar een lager tarief. Om de wiskunde te doen, probeert u uw cijfers door de herfinancieringscalculator van Fannie Mae te laten lopen. (Hier leest u meer over wat u moet weten over het herfinancieren van uw hypotheek.)

Amerikanen zijn meer dan $ 1,52 biljoen aan studieleningen verschuldigd, verdeeld over ongeveer 45 miljoen leners, volgens Student Loan Hero. En velen van ons betalen meer dan we zouden moeten aan rente. Het herfinancieren van uw federale studieleningen - en ouderleningen, zoals PLUS-leningen - met een particuliere geldschieter is het bekijken waard om er zeker van te zijn dat u nog steeds de laagst mogelijke rente betaalt.

U heeft waarschijnlijk leningen tegen verschillende rentetarieven (ik weet dat ik die heb), dus kies ervoor om alleen de leningen te herfinancieren die u op de lange termijn zullen redden. En zorg ervoor dat u door te herfinancieren naar onderhandse leningen niet iets opgeeft dat u zou willen behouden:federale leningen hebben bescherming - plus leningvergeving voor werknemers in de openbare dienst - die particuliere leningen niet hebben.

PS:Ontvang wekelijks geldtips en nieuws. Abonneer u op de gratis HerMoney-nieuwsbrief!

Noot van de redactie:we hanteren een strikt redactioneel beleid en een oordeelvrije zone voor onze gemeenschap, en we streven er ook naar transparant te blijven in alles wat we doen. Dit bericht bevat verwijzingen en links naar producten van onze partners. Lees meer over hoe we geld verdienen.Wat betekent geld voor liquidatie?

Wat betekenen samengestelde dagelijkse rentetarieven?

Wat betekenen BQ1, BX1 en BU1 voor een kredietrapport?

Wat is contingent charge en wat betekent het verbod voor mij?

De Fed verhoogt de tarieven opnieuw - dit is wat u nu moet doen

Coronavirus en negatieve rentetarieven:wat het voor u betekent

5 manieren waarop de rentebesluiten van de Fed u beïnvloeden