Op 30 januari heeft het ministerie van Volkshuisvesting en Stedelijke Ontwikkeling (HUD) Mortgagee Letter 2013-01 uitgegeven, waarin werd aangekondigd dat leners met omgekeerde hypotheken vanaf 1 april 2013 geen vaste rente meer kunnen krijgen op HECM Standard omgekeerde hypotheken; in plaats daarvan zullen alleen de HECM Saver-leningen, met kleinere leenlimieten, beschikbaar zijn met een vaste renteoptie. Degenen die in de toekomst een forfaitair bedrag willen lenen met een HECM-standaard omgekeerde hypotheek, moeten een aanpasbare tariefstructuur selecteren, net zoals ze nu moeten doen bij het maandelijks inkomen of de kredietlijnbetalingsopties.

Hoewel de verandering aanzienlijk is voor de sector omgekeerde hypotheken, is het effect vanuit planningsperspectief waarschijnlijk beperkter, aangezien veel planners de afgelopen jaren een groot en stijgend percentage omgekeerde hypotheken hebben gekregen. pas onlangs begonnen om omgekeerde hypotheken voor klanten te overwegen toen de goedkopere HECM Saver-lening beschikbaar kwam (en die nog steeds kan worden gedaan met een vaste rentestructuur). Bovendien zijn veel strategieën voor omgekeerde hypotheken - waaronder enkele die de afgelopen jaren in de Journal of Financial Planning en The Kitces Report zijn benadrukt - gebaseerd op het maandelijkse inkomen of de kredietlijnbetalingsopties, waarvoor sowieso een aanpasbare leningstructuur met rentetarieven nodig is.

Misschien is de grootste ironie van de HUD-verandering echter de gerapporteerde redenering:een toename van het aantal wanbetalingen door vastrentende leners die het maximale eigen vermogen uit hun huis haalden, ontdekten dat het niet genoeg was en vervolgens begonnen te falen om hun onroerendgoedbelasting te betalen en de verzekeringsbetalingen van huiseigenaren, waardoor een omgekeerde hypotheekschuld ontstaat. Met andere woorden, HUD vindt dat het zeer problematisch is wanneer consumenten omgekeerde hypotheken gebruiken als een laatste-resort-oplossing, in plaats van eerder de omgekeerde hypotheek aan te gaan als een inkomstenbron die wordt gecoördineerd als onderdeel van het algehele financiële plan van het individu - begeleiding die misschien nuttiger zou zijn voor zowel consumenten als financiële planners!

Michael Kitces is hoofd planningsstrategie bij Buckingham Wealth Partners, een kant-en-klare dienstverlener op het gebied van vermogensbeheer die duizenden onafhankelijke financiële adviseurs ondersteunt.

Daarnaast is hij mede-oprichter van het XY Planning Network, AdvicePay, fpPathfinder en New Planner Recruiting, de voormalige Practitioner Editor van het Journal of Financial Planning, de gastheer van de Financial Advisor Success podcast en de uitgever van de populaire blog over de financiële planningindustrie Nerd's Eye View via zijn website Kitces.com, gewijd aan het bevorderen van kennis op het gebied van financiële planning. In 2010 werd Michael erkend met een van de "Heart of Financial Planning"-prijzen van de FPA voor zijn toewijding en werk in het bevorderen van het beroep.

De omgekeerde hypotheekwijzigingen aangekondigd in HUD's Hypotheekbrief 2013-01 kwamen nogal plotseling; hoewel de richtlijn net op 30 januari is vrijgegeven, is de ingangsdatum 1 april, en op dit moment hebben potentiële leners slechts iets meer dan een maand om een HECM-standaardhypotheek met vaste rente te verkrijgen (technisch gezien moet de lener een aanvraag indienen, het vereiste begeleidingsprogramma voor omgekeerde hypotheken voltooien en een zaaknummer ontvangen voor de deadline; de lening kan dan tot 1 juli worden afgesloten). Zodra april aanbreekt, zal de HECM Standard omgekeerde hypotheek, met zijn verschillende betalingsopties (forfaitair bedrag, maandelijks inkomen of kredietlijn), alleen beschikbaar zijn met een aanpasbare rentestructuur. Degenen die na 1 april met een vaste rente willen lenen, moeten de HECM Saver omgekeerde hypotheek gebruiken, die gelukkig lagere hypotheekverzekeringskosten heeft, maar als gevolg daarvan lagere leenlimieten biedt. Met andere woorden, het werkelijke netto-effect van de verandering is dat degenen die willen lenen met de optie met vaste rente, gewoon niet zoveel meer kunnen lenen, omdat de lening in plaats daarvan moet voldoen aan de HECM Saver-limieten voor hoofdleningen van de hogere HECM-normbedragen.

Met name de HECM-optie met vaste rente is alleen beschikbaar wanneer de lener het volledige bedrag van de beoogde lening (tot de maximale limieten) als een forfaitair bedrag vooraf opneemt. Bijgevolg moesten leners die van plan waren gebruik te maken van de kredietlijn of levenslange maandelijkse inkomens omgekeerde hypotheekbetalingsopties, al leningen met aanpasbare rente gebruiken. Desalniettemin is de structuur met vaste rente de afgelopen jaren steeds gebruikelijker geworden, waarbij HUD in een recent WSJ-artikel meldt dat maar liefst ongeveer 70% van de omgekeerde hypotheekleningen nu de variant met vaste rente is. Gezien het feit dat de omgekeerde hypotheek met vaste rentevoet nog steeds beschikbaar zal zijn, verwacht de sector dat het totale aantal leningen waarschijnlijk niet zal worden beïnvloed; het kan zijn dat het wat lagere leenbedragen betreft, gezien de lagere leenlimieten die beschikbaar zijn op de HECM Saver (ongeveer 10% - 15% lager dan de HECM Standard-leenlimieten).

Dus gezien het feit dat hypotheken met een vaste rentevoet nog steeds beschikbaar zullen zijn onder het HECM-programma (zij het onder de Saver en niet onder de standaardleningsvoorwaarden), waarom dan überhaupt die wijziging?

Het fundamentele probleem is dat, aangezien het aantal omgekeerde hypotheken de afgelopen jaren is toegenomen met de stijgende populariteit van het programma en het toenemende aantal gepensioneerden van de babyboomers, ook het aantal wanbetalingen van omgekeerde hypotheken is toegenomen. Het hele punt van een omgekeerde hypotheek is natuurlijk dat er geen betalingen op de lening verschuldigd zijn en dat de rente eenvoudig op het saldo wordt opgebouwd en in de toekomst wordt afbetaald van de netto-opbrengst van het huis, wat betekent dat het niet mogelijk is om in gebreke te blijven omgekeerde hypotheekbetalingen zelf; omgekeerde hypotheken doen echter vereisen dat de lener tijdig de onroerendgoedbelasting en de verzekering van de huiseigenaar betaalt om de lening op zijn plaats te houden. Wanneer de belastingen en verzekeringen niet worden betaald, kan de lening in gebreke blijven.

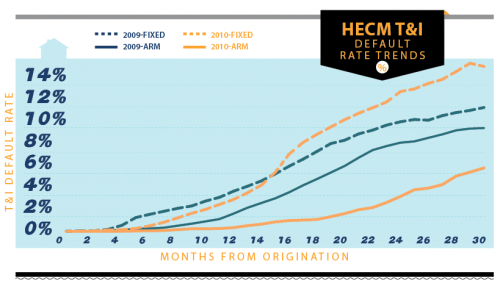

Bron:omgekeerde recensie, "Spotlight:afscheid van de vaste rente"

En zoals de bovenstaande grafiek laat zien, is het wanbetalingspercentage als gevolg van belastingen en verzekeringen (T&I) aanzienlijk slechter voor HECM-leningen met vaste rente dan de ARM-structuur. Het verschil is dat de pool van ARM-leningen veel kredietlijnen en leners met een maandelijks inkomen omvat, die niet het absolute maximumbedrag vooraf hebben geleend, en daarom waarschijnlijk in staat zullen zijn om in de toekomst meer geld op te nemen tegen het omgekeerde hypotheek om lopende belasting- en verzekeringsverplichtingen te betalen. Daarentegen is de lening met vaste rente niet alleen een volledige vooruitbetaling, maar vereist het in het algemeen vereist de lener om het maximale leenbedrag op te halen; leners die deze optie aantrekkelijk vinden, kunnen zowel in meer wanhopige financiële moeilijkheden verkeren, als ook minder waarschijnlijk over andere middelen beschikken. Als het forfaitaire bedrag opraakt en er werkelijk geen middelen meer zijn en ook geen verdere leencapaciteit op de omgekeerde hypotheek, kunnen belastingen en verzekeringen niet meer worden betaald en beginnen de wanbetalingen te stijgen.

Met andere woorden, consumenten lijken vooral geneigd om omgekeerde hypotheken met vaste rente te gebruiken als een laatste redmiddel als ze in ernstige financiële problemen verkeren, de geleende bedragen opraken en dan toch in gebreke blijven. De omgekeerde hypotheek blijkt te weinig, te laat of beide te zijn om de onderliggende financiële situatie of het bestedingsprobleem op te lossen. En hoewel dit mogelijk ook het geval is met HECM Saver-leningen met vaste rente, is het resultaat - in ieder geval voor HUD en de FHA - dat met lagere leenlimieten, als er is als u in gebreke blijft, is er in ieder geval een kleiner risico dat de lening onder water komt te staan, waardoor de gezondheid van het Mutual Mortgage Insurance Fund dat omgekeerde hypotheken ondersteunt, beter wordt behouden.

Ironisch genoeg impliceren de resultaten die HUD ziet op omgekeerde hypotheken dat consumenten mogelijk beter gepositioneerd zijn als ze eerder proactief een omgekeerde hypotheek zouden gebruiken, gecoördineerd als onderdeel van een breder inkomens-/uitgavenplan in de loop van de tijd, in plaats van te wachten en erop te vertrouwen als laatste toevlucht nemen wanneer de planningssituatie te ver weg is; met andere woorden, voor degenen die überhaupt blootgesteld zijn aan het risico om tijdens hun pensionering hun vermogen te verlagen, moeten omgekeerde hypotheken eerder vroeger dan later deel uitmaken van het plan.

En in feite heeft recent onderzoek in het Journal of Financial Planning soortgelijke conclusies ondersteund. Bijvoorbeeld, "Reversing the Conventional Wisdom:Using Home Equity to Supplement Retirement Income" door Barry Sacks en Stephen Sacks ontdekte dat het gebruik van een omgekeerde hypotheeklening voor vervroegde uittreding en het later aftappen van pensioenrekeningen een duurzaam pensioeninkomen zou kunnen stimuleren. Evenzo ontdekten ze dat door het gebruik van een omgekeerde hypothecaire kredietlijn om systematisch af te tappen tijdens marktdalingen en daarna te vervangen, het levenslange pensioeninkomen zou kunnen verbeteren. Een latere studie van Salter, Pfeiffer en Evensky, getiteld "Standby Reverse Mortgages:A Risk Management Tool for Retirement Distributions", waarin ook een omgekeerde hypotheeklijn werd gebruikt als "stand-by" om de uitgaven te beheren tijdens een neergang van de markt (en vervolgens te worden aangevuld) na herstel) vonden vergelijkbare verbeteringen in de houdbaarheid van het pensioeninkomen. En opmerkelijk is dat dergelijk tijdelijk gebruik van een omgekeerde hypotheeklening ook minder gevoelig is voor rentetarieven van omgekeerde hypotheken met instelbare rente, omdat de leningen slechts voor een beperkte periode worden aangehouden, en niet gedurende tientallen jaren met omgekeerde hypotheek worden samengesteld.

Hoewel de eerdere onderzoeken zich richtten op structuren van hypotheken met variabele rente, bleek uit een analyse in het novembernummer van The Kitces Report dat het ook voordelen heeft om een omgekeerde hypotheek met vaste rente te gebruiken, vooral voor die klanten die al van plan zijn om een hypotheek te nemen na hun pensionering. In de mate dat het voordelig is om in de eerste plaats een hypotheek aan te houden bij pensionering - voor de mogelijkheid om een portefeuille belegd te houden voor een hoger rendement dan de kosten van het lenen - is de strategie nog effectiever wanneer deze wordt uitgevoerd met een omgekeerde hypotheek. Immers, als het doel van de belegger is om een zekere mate van inherente hefboomwerking op zijn/haar balans te behouden door een hypotheek aan te houden, is een traditionele hypotheek immers minder efficiënt omdat deze zichzelf in de loop van de tijd afschrijft en afbouwt; omgekeerd, voor degenen die vertrouwd zijn met het beleggingsrisico van de strategie, elimineert een omgekeerde hypotheek de verplichting om terug te betalen en stelt de gepensioneerde in staat de hypotheek voor het leven te behouden, terwijl de portefeuille ook belegd blijft.

De bottom line van al deze strategieën is echter vrij eenvoudig:omgekeerde hypotheken werken mogelijk veel beter als ze niet als laatste redmiddel worden gedaan, maar als onderdeel van een doorlopend pensioenplan. En het verlies van de HECM-standaard met vaste rente hoeft niet per se een groot probleem te zijn, aangezien veel van de recente onderzoeksstrategieën sowieso uitgaan van het gebruik van een kredietlijn met aanpasbare rente. Voor degenen die wel gebruik willen maken van strategieën met een forfaitaire vaste rente, is het goede nieuws dat de HECM Saver-leningoptie beschikbaar blijft - wat sowieso vaak de voorkeur had van planners, gezien de lagere initiële kosten van de HECM Saver omgekeerde hypotheek omdat het vermijdt de vooraf 2% hypotheekverzekeringspremie die bestaat voor HECM-standaardleningen. Met lagere leenlimieten voor de HECM Saver is het misschien belangrijker dan ooit om te erkennen dat als het de bedoeling is om op enig moment tijdens de pensionering een omgekeerde hypotheek te gebruiken, dit moet worden geïmplementeerd voordat het beschikbare geleende bedrag te klein is om bewaar het pensioenplan van de klant.

AARP omgekeerde hypotheek informatie

Nadelen (en voordelen) van een omgekeerde hypotheek

PSECU Hypotheekrente Review

Omgekeerde recensie van Finance of America

AAG Omgekeerde Hypotheek Review | Amerikaanse Adviseursgroep

Dit zijn de beste omgekeerde hypotheekverstrekkers voor 2021

Longbridge financiële omgekeerde hypotheekbeoordeling