Het verzamelen van voldoende geld voor een aanbetaling is meestal de grootste hindernis die moet worden genomen bij het afsluiten van een hypotheek. De mediane huizenprijs in de VS is jaar-op-jaar met 14% gestegen, volgens een Redfin-rapport van november 2020, en naarmate de huizenmarkt duurder wordt, zal ook de aanbetaling die je moet doen voor een huis stijgen. Werken met professionele financiële adviseurs kan u helpen bij het bepalen van een strategie zodat uw geld het meeste voor u doet, maar op sommige plaatsen kan het bijzonder ontmoedigend zijn om die bundel contant geld bij elkaar te schrapen in vergelijking met andere. Met dit alles in gedachten heeft SmartAsset onderzocht waar het het langst duurt om te sparen voor een aanbetaling.

Om dit te doen, onderzochten we gegevens over de 50 grootste Amerikaanse steden, met behulp van mediane woningwaarden, mediane inkomenscijfers en ervan uitgaande dat werknemers elk jaar 20% van hun inkomen zouden sparen. We hebben de jaren berekend die nodig zijn om te sparen voor zowel de aanbevolen aanbetaling van 20% als een aanbetaling van 12% (de mediane aanbetaling van alle huizenkopers in 2019, volgens de National Association of Realtors). Voor meer informatie over onze gegevensbronnen en hoe we alle informatie hebben samengevoegd om onze definitieve ranglijst te maken, raadpleegt u het gedeelte Gegevens en methodologie hieronder.

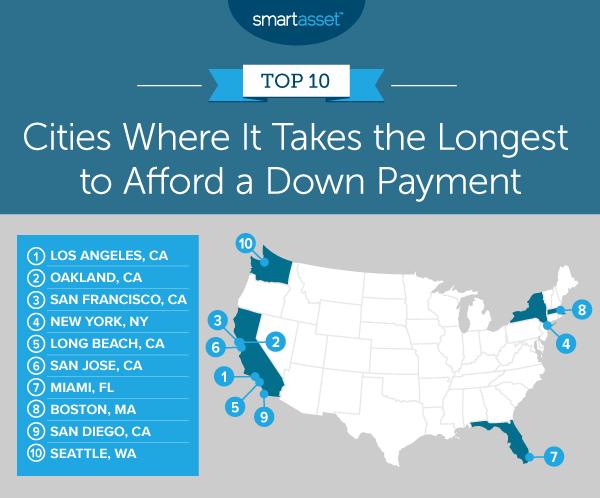

Dit is de vijfde keer dat SmartAsset kijkt naar hoeveel jaar werk het kost om een aanbetaling te betalen. U kunt de . lezen 2020-editie hier .

Inwoners van Los Angeles, Californië, zullen het langst nodig hebben om te sparen voor een aanbetaling. De mediane woningwaarde is $ 697.200, wat betekent dat ze $ 139.440 moeten sparen voor een aanbetaling van 20%. Als iemand het mediane gezinsinkomen van $67,418 verdient en daar jaarlijks 20% van spaart, dan zal hij of zij 10,34 jaar moeten werken om genoeg geld te hebben om een aanbetaling te kunnen betalen.

In Oakland, Californië, waar het gemiddelde huis $ 807.600 kost, is een aanbetaling van 20% gelijk aan $ 161.520. Het mediane gezinsinkomen is hier $ 82.018, dus iemand die jaarlijks 20% spaart, moet 9,85 jaar werken om een aanbetaling te kunnen betalen. Ter vergelijking:het sparen van een aanbetaling van 12% van $ 96.912 kost 5,91 jaar, maar dit betekent dat je aanzienlijk hogere hypotheeklasten moet betalen.

De gemiddelde woningwaarde in San Francisco, Californië is $ 1.217.500 - de enige stad in ons onderzoek met een prijskaartje van zeven cijfers. Een aanbetaling van 20% op die mediaanwaarde zou $ 243.500 kosten. Met een gemiddeld gezinsinkomen van $ 123.859, kan de gemiddelde persoon die jaarlijks 20% spaart, zich een aanbetaling veroorloven in 9,83 jaar.

In de Big Apple hebben huiseigenaren 9,81 jaar nodig om een aanbetaling van 20% op een huis te doen. De mediane woningwaarde is $ 680.800, wat betekent dat een aanbetaling van 20% $ 136.160 is. En ter vergelijking:een New Yorker die jaarlijks 20% spaart bij een gemiddeld gezinsinkomen van $ 69.407, heeft 5,89 jaar nodig om te sparen voor een aanbetaling van 12% van $ 81.696.

Long Beach, Californië heeft een gemiddelde woningwaarde van $ 614.400. Om het gemiddelde huis te kopen met een aanbetaling van 20%, heeft de gemiddelde bewoner $ 122.880 nodig. Als u het mediane inkomen van $67.804 verdient en elk jaar 20% van uw inkomen spaart, kunt u zich over 9,06 jaar een aanbetaling veroorloven.

San Jose, Californië ligt in het hart van Silicon Valley, en zoals je zou verwachten, is de gemiddelde woningwaarde redelijk hoog - $ 999.990. Een betaling van 20% op die woningwaarde is $ 199.980. Het mediane gezinsinkomen in de stad is $ 115,893, dus als een inwoner elk jaar 20% van zijn of haar inkomen spaart, kan de persoon een aanbetaling betalen in 8,63 jaar.

Miami, Florida is de enige Zuidoost-stad in de top 10 van onze studie. De mediane woningwaarde is $ 358.500, wat betekent dat een aanbetaling van 20% $ 71.700 kost. Het mediane inkomen in Miami is echter $ 42.966. Dus een inwoner die elk jaar 20% van dat mediane gezinsinkomen ($8.593) spaart, kan zich in 8,34 jaar een aanbetaling van 20% veroorloven.

Iemand die 20% van het gemiddelde gezinsinkomen in Boston, Massachusetts spaart, heeft 7,93 jaar werk nodig om een aanbetaling van 20% op een huis te betalen. De mediane woningwaarde is $ 627.000, met een aanbetaling van 20% die uitkomt op $ 125.400. Het mediane gezinsinkomen in Boston is $ 79.018.

De gemiddelde woningwaarde in San Diego, Californië is $ 658.400, wat betekent dat een aanbetaling van 20% $ 131.680 is. Iemand die het mediane gezinsinkomen van $ 85.507 verdient, heeft 7,70 jaar nodig om die aanbetaling te betalen. Ter vergelijking:een aanbetaling van 12% van $ 79.008 kost 4,62 jaar om voor te sparen, met het voorbehoud dat het betalen van een kleinere aanbetaling nu grotere hypotheekbetalingen later betekent.

Seattle, Washington rondt de top 10 op onze lijst af, met een mediane woningwaarde van $ 767.000. Dit betekent dat een aanbetaling van 20% $ 153.400 is. Dus als u het mediane gezinsinkomen van $ 102.486 verdient, dan kost het u 7,48 jaar - waarbij u elk jaar 20% van uw inkomen bespaart - om die betaling te betalen.

Om de steden te rangschikken waar het gemiddelde huishouden het langst zou moeten sparen om een aanbetaling te kunnen betalen, hebben we gegevens geanalyseerd over de 50 grootste Amerikaanse steden. We hebben specifiek gekeken naar twee gegevens:

De gegevens voor beide factoren zijn afkomstig van de 1-jarige American Community Survey van het Census Bureau uit 2019.

We zijn begonnen met het bepalen van de jaarlijkse besparingen voor huishoudens door aan te nemen dat ze 20% van het mediane jaarlijkse inkomen vóór belastingen zouden besparen. Vervolgens bepaalden we hoeveel een aanbetaling van 20% en een aanbetaling van 12% voor het gemiddelde huis in elke stad zou kosten. Vervolgens hebben we elk van de geschatte aanbetalingen in elke stad gedeeld door de geschatte jaarlijkse besparingen. Het resultaat was het geschatte aantal jaren sparen dat nodig is om elke aanbetaling te kunnen betalen, uitgaande van nul besparingen om mee te beginnen. Ten slotte hebben we onze definitieve ranglijst gemaakt door de steden te rangschikken van het grootste aantal jaren dat nodig is tot het minste aantal jaren dat nodig is voor elk.

Vragen over ons onderzoek? Neem contact op met [email protected].

Fotocredit:©iStock.com/valentinrussanov

Hoeveel huis moet ik betalen?

10 steden waar u het langst werkt om een aanbetaling te doen

Hoe werken betalingsplannen voor medische rekeningen?

Soorten hypotheken zonder of met lage aanbetaling

Hulp bij aanbetaling krijgen

Hoe werken aanbetalingen?

Kunt u een persoonlijke lening als aanbetaling gebruiken?