Bij het bepalen hoeveel u moet sparen voor een aanbetaling op een huis, is het ideaal om zo dicht mogelijk 20% van de aankoopprijs van het huis opzij te zetten. Op deze manier betaalt u minder rente en kosten en begint u met meer eigen vermogen in uw huis.

Maar veel huizenkopers, vooral starters, doen aanbetalingen van minder dan 20%. En misschien kunt u zelfs maar 3,5% neerleggen, bijvoorbeeld met een lening van de Amerikaanse Federal Housing Administration (FHA).

Hier leest u hoe u kunt beslissen hoeveel u wilt sparen voor een aanbetaling, rekening houdend met de vereisten van de geldschieter, uw financiële draagkracht en of u in aanmerking komt voor bepaalde huizenkopersprogramma's.

Hoeveel heeft u nodig voor een aanbetaling?

Hoe meer geld u neerlegt, hoe kleiner de lening die u nodig heeft en hoe minder rente u betaalt. Bovendien zien kredietverstrekkers graag aanbetalingen van 20%, omdat dit kan aantonen dat u over een sterke cashflow beschikt en in staat bent om gedurende een bepaalde periode consistent te sparen.

Maar in werkelijkheid is een aanbetaling van 20% voor huizenkopers vaak moeilijk te bedenken, en misschien zelfs niet nodig.

Heeft u een aanbetaling van 20% nodig?

Laten we beginnen met de voordelen van een hogere aanbetaling, die aanzienlijk zijn. Met 20% korting heb je toegang tot:

- Een schonere weg naar goedkeuring van leningen :U vergroot uw kansen op goedkeuring van uw hypotheek met een grotere aanbetaling, omdat kredietverstrekkers u waarschijnlijk zullen zien als een goede spaarder en dus een lager kredietrisico.

- Lagere hypotheekrentes :Aangezien een hogere aanbetaling uw lening-tot-waarde-ratio verlaagt, of het geleende bedrag in vergelijking met de waarde van het huis, kunt u gewoonlijk lagere rentetarieven krijgen van kredietverstrekkers. Elke verhoging van het bedrag van een aanbetaling voor een huis verlaagt de loan-to-value-ratio en vermindert tegelijkertijd het risico voor de geldschieter.

- U betaalt uw hypotheek waarschijnlijk eerder af :Hoe meer geld u kunt neerleggen, hoe lager uw leenbedrag. Daardoor is de kans groter dat u uw hele hypotheek eerder kunt aflossen, waardoor u rente bespaart en sneller overwaarde kunt opbouwen.

- Een lagere maandelijkse hypotheekbetaling :Een grotere aanbetaling voor het huis verlaagt uw maandelijkse hypotheekrekening, waardoor u extra geld overhoudt voor andere financiële overwegingen, zoals studie- of pensioensparen.

- Geen hypotheekverzekering :Door meer geld in een aanbetaling voor een huis te steken, kunt u voorkomen dat u een particuliere hypotheekverzekering (PMI) betaalt. Wanneer u minder dan 20% neerlegt, zal uw geldschieter u waarschijnlijk vragen om PMI te betalen, die hij als een vooruitbetaling of als onderdeel van uw maandelijkse betaling in rekening kan brengen. Dit beschermt de geldschieter als u uw hypotheek niet kunt betalen. Een particuliere hypotheekverzekering kan prijzig zijn - in veel gevallen tot 1% van het totale geleende bedrag op jaarbasis. Op een hypotheek van $ 200.000 betekent dat bijna $ 200 extra per maand bespaard door geen PMI te hoeven betalen.

Wat is de gemiddelde aanbetaling?

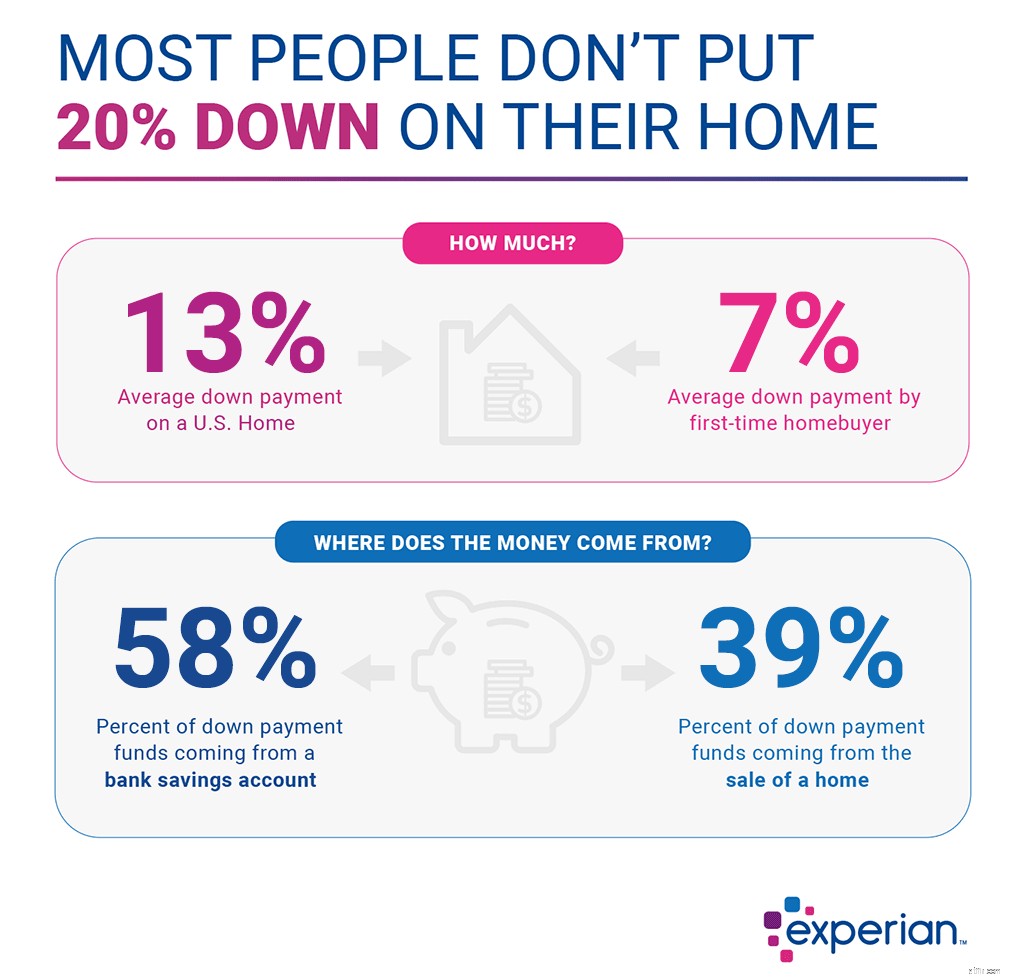

Ondanks de voordelen van een aanbetaling van 20%, is het gebruikelijk dat kopers minder neerleggen. De mediane aanbetaling van alle huizenkopers in 2018 was 13%, volgens de National Association of Realtors. Eerste kopers zetten een mediaan van 7% lager. Herhaalde kopers zetten het meest neer, namelijk 16%.

1

Makelaar.com,

2

NAR

1

Makelaar.com,

2

NAR

Wat is de minimale aanbetaling?

Hoewel aanbetalingsverplichtingen variëren van geldschieter tot geldschieter, en voornamelijk afhankelijk zijn van uw kredietstatus en schuld-inkomensratio, vereisen de meeste traditionele leningen ten minste 5% aanbetaling.

Huizenkopers, met name starters met contant geld, hebben echter extra opties. Conventionele leningen zijn bijvoorbeeld beschikbaar via traditionele kredietverstrekkers voor minder dan 5% naar beneden. Huisleningen van de Amerikaanse Federal Housing Administration (FHA) zijn gemakkelijker te krijgen dan traditionele leningen en vereisen dat de lener slechts 3,5% van de waarde van het huis neerlegt. Als u een veteraan of lid van de dienst bent, kunt u via het Amerikaanse Department of Veterans Affairs 0% aanbetaling en geen particuliere hypotheekverzekering betalen voor een woninglening.

Bovendien hebben veel staten en gemeenten programma's voor eerste huizenkopers die aanbetalingen bieden. Neem contact op met het huisvestingsbureau van uw staat om meer te weten te komen over programma's in uw regio.

Wanneer u de minimale aanbetaling overweegt die u bereid bent te doen, denk er dan over na of minder betalen een weerspiegeling is van uw bereidheid om een huis te kopen. Hoewel het mogelijk is om een lening te krijgen met weinig tot niets, moet u nog steeds spaargeld bij de hand hebben voordat u een huis koopt en het inkomen om uw hypotheek te betalen, evenals de andere kosten van het bezit van een huis. Het gebruik van geld van uw pensioenspaargeld of uw noodfonds voor een aanbetaling of lopende uitgaven is een teken dat u meer tijd moet besteden aan sparen om u voor te bereiden op het kopen en bezitten van een huis.

Hoe te sparen voor een aanbetaling

Het kan moeilijk lijken om contant geld te verdienen voor een aanbetaling voor uw huis, vooral als u streeft naar bijna 20%. Zo kom je er.

- Stel een doel :Begin ver van tevoren na te denken over wanneer u huiseigenaar wilt worden, krijg een idee van uw waarschijnlijke aankoopprijs en bespaar dienovereenkomstig. Als huizen in het gebied waarin u geïnteresseerd bent, worden verkocht voor ongeveer $ 300.000, en u wilt over vijf jaar kopen, zou een aanbetaling van 20% ($ 60.000) betekenen dat u tot die tijd $ 1.000 per maand bespaart als u helemaal opnieuw begint . Als dat onmogelijk lijkt, overweeg dan om langer te sparen of te streven naar een kleinere aanbetaling - en bereken hoeveel u als gevolg hiervan zou kunnen betalen aan een particuliere hypotheekverzekering.

- Bezuinigen :Zodra u een doel voor ogen heeft, maakt u een inventarisatie van uw huidige uitgaven. Controleer of u betaalt voor abonnementsdiensten of lidmaatschappen die u niet gebruikt, zoek een autoverzekering om te zien of u een betere deal kunt krijgen en onderhandel over uw kabelrekening. Besparen op grote aankopen, zoals kiezen voor een gebruikte auto in plaats van een nieuwe, zal de grootste deuk veroorzaken terwijl u werkt aan een aanbetaling.

- Een doorlopend budget maken :Nadat u een eerste inventarisatie heeft gemaakt, begint u uw uitgaven bij te houden, zelfs als dat betekent dat u categorieën in de gaten moet houden, zoals entertainment, uit eten gaan en persoonlijke verzorging, in plaats van elke afzonderlijke aankoop. Met veel apps kunt u uw betaal- of creditcardrekeningen koppelen, zodat u kunt zien waar u aan uitgeeft. Kies een budgetrichtlijn die u wilt volgen, zoals het 50/30/20-budget, waarin wordt voorgesteld niet meer dan 50% van uw netto-inkomen uit te geven aan benodigdheden, niet meer dan 30% aan wensen en 20% of meer aan sparen en schulden afbetalen. Zoek regelmatig naar mogelijkheden om bijvoorbeeld op wensen te bezuinigen, zodat u geld kunt overhevelen naar spaargeld.

- Besparingen automatiseren :Een automatische overschrijving van uw betaal- naar spaarrekening is de gemakkelijkste manier om ervoor te zorgen dat u regelmatig spaart voor een aanbetaling. Voor veel kopers is het openen van een hoogrentende spaarrekening, aangeboden door veel online kredietverstrekkers, een goede optie. U krijgt een hogere rente dan een betaalrekening of een traditionele spaarrekening zou bieden, maar u neemt niet het risico om uw geld te beleggen. Beleggen kan betekenen dat uw spaargeld aan waarde verliest als de aandelenmarkt daalt voordat u van plan bent een huis te kopen.

- Maak gebruik van de kracht van geschenken :Het is geen schande om hulp te krijgen van een familielid of een andere bron om een aanbetaling te doen, en zowel conventionele als overheidsleningen maken giften mogelijk.

Om giftgelden goed te documenteren, moeten zowel de lener als de donateur een giftbrief ondertekenen, bewijs overleggen zoals een bankafschrift waaruit blijkt dat de donateur het geld kon schenken, een kopie van de cheque van de donateur overleggen en de storting van de cheque op de rekening van de lener.

- Zoek rond voor een hypotheek :Overweeg meerdere hypotheek- en aanbetalingsopties wanneer u op zoek bent naar een lening. Zorg ervoor dat u op de hoogte bent van alle door de overheid gesteunde leningprogramma's en staats- en lokale hulpprogramma's voor huizenkopers waarvoor u mogelijk in aanmerking komt. Als je je overweldigd voelt door de opties, kan een door het Amerikaanse ministerie van Volkshuisvesting en Stedelijke Ontwikkeling goedgekeurde huisvestingsadviesbureau een goede plek zijn om te beginnen. Lokale adviseurs kunnen u in contact brengen met bronnen over het huisaankoopproces in uw regio.

Waar het om gaat

Hoewel 20% misschien het ideaal is, is er geen one-size-fits-all aanbetaling, vooral als je bedenkt hoeveel huizenkopers minder neerleggen. Kies in plaats daarvan, nadat u uw hypotheekopties, lokale hulpprogramma's en persoonlijke besparingen heeft bekeken, voor een aanbetaling die het bezit van een eigen huis mogelijk maakt en u ook de flexibiliteit geeft om andere langetermijndoelen te bereiken.