Autoleningen, studieleningen en creditcards. Oh mijn!

Schulden zijn er in vele soorten en maten. Maar welke vorm het ook aanneemt, schulden stelen gewoon van jou en je toekomst. Het is tijd om de controle over uw geld terug te nemen! Hier is alles wat u moet weten over de verschillende soorten schulden - plus hoe u voorgoed met schulden kunt breken, zodat u het leven kunt gaan leiden dat u wilt.

Schuld is wanneer je iemand . schuldig bent geld. Elke keer dat u niet volledig betaalt, is dat schuld. Betaalt u nog steeds voor iets dat u hebt gekocht? Ja, ook schulden. U kocht de Cadillac voordat u het geld had. Je leende van je schoonmoeder omdat je de moola niet had. Hoe je het ook verpakt, schulden betekenen dat je overgeleverd bent aan iemand anders totdat je ze terugbetaalt.

Misschien schuld is een veelgebruikt woord in je huis, of misschien denk je dat je er goed aan hebt gedaan om het te vermijden. Maar wat voor soort relatie je ook hebt met schulden, Spreuken 22:7 zegt dat de lener slaaf is van de geldschieter. Als je schulden hebt, werk je niet langer alleen voor jou of je gezin - je werkt voor de mensen aan wie je geld schuldig bent. En de gemiddelde Amerikaan heeft $34.055 aan consumentenschulden. 1 Dat is niet oké! Je bent gemaakt voor meer in dit leven dan alleen maar werken om schulden af te betalen.

Luister, schuld is schuld. En het houdt je tegen, ongeacht het type! Maar laten we eens kijken naar de soorten schulden die er zijn, zodat u weet hoe u de valkuilen kunt vermijden. Houd er rekening mee dat sommige schulden in meer dan één categorie passen.

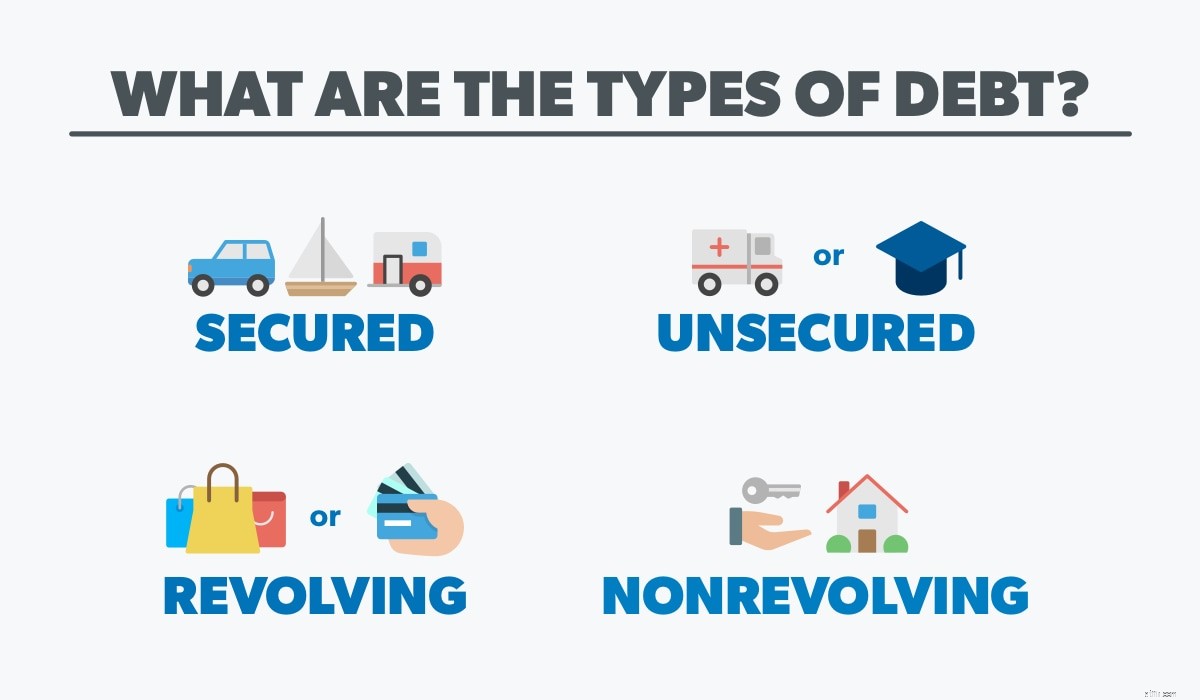

De dealer overhandigt u de sleutels van een gloednieuwe SUV. Je pompt je vuist in de lucht en rijdt naar huis om te pronken met de auto die je net hebt gekocht. Behalve dat je het niet alleen hebt gekocht - je hebt het gefinancierd. De bank is eigenaar van de auto. Je hoeft ze alleen maar te betalen om er elke maand mee te rijden. Dat is een gedekte schuld.

Met beveiligde schuld wordt al het geld dat u leent gedekt door een fysiek item. Met andere woorden, er is onderpand . Wanneer u een auto, boot, camper of zelfs een huis financiert, kijkt de geldschieter naar uw kredietwaardigheid om uw leengeschiedenis te controleren. Dat helpt hen bij het bepalen van uw rentetarief (geld dat alleen in rekening wordt gebracht voor het lenen). Ze plaatsen ook een claim van eigendom (ook wel een pandrecht genoemd) ) op je spullen. Als u stopt met betalen, kan de geldschieter het item terugnemen (door inbeslagname of executie).

Gedekte schuld is geweldig voor kredietverstrekkers omdat het minder risico voor hen betekent. Ofwel krijgen ze hun geld, ofwel krijgen ze het item terug om te verkopen. Maar het betekent ook meer risico voor u. Op het moment dat u niet betaalt, zegt u hallo tegen de repo-man en vaarwel tegen uw kostbare Honda. En met activa die in waarde dalen (zoals auto's), kunt u onder water komen te staan en meer verschuldigd zijn dan het item waard is.

Maar in plaats van iemand anders te betalen om hun . te gebruiken spullen (omdat die SUV niet van jou is totdat je hem hebt afbetaald), wat als je contant geld hebt gespaard om dat item vooraf te kopen? Dat bespaart u niet alleen een hoop geld aan rente, maar u zult ook een betere nachtrust krijgen, wetende dat uw auto (en uw matras) wordt betaald.

Dus als gedekte schuld wordt gedekt door iets dat kan worden weggenomen, hoe zit het dan met ongedekte schuld? Ongedekte schuld betekent dat er geen onderpand is voor de lening. Denk aan creditcards, studieleningen, medische rekeningen, persoonlijke leningen of persoonlijke leningen. Het is geld dat je hebt geleend, maar het is niet direct gekoppeld aan een item. Dit maakt het moeilijker voor de geldschieter om zijn geld te krijgen als u niet betaalt, dus ongedekte schulden hebben meestal een hogere rente. En het betekent ook dat u meer kans loopt op incasso's of rechtszaken als u betalingen misloopt.

Dit soort schulden kan zich snel opstapelen als je niet oppast. Met beveiligde schulden bent u meer gemotiveerd om betalingen te doen, omdat u mogelijk uw auto, huis of iets dat u elke dag gebruikt, kwijtraakt. Met ongedekte schulden is het niet zo eenvoudig om te zien waar het geld dat u leent naartoe gaat, maar u moet de schuld toch zo snel mogelijk afbetalen!

Doorlopende schuld is een open kredietlijn. Het is wanneer je een cyclus van geld lenen en terugbetalen aangaat - gewoon om meer geld te lenen. Het is een beetje zoals de draaideur die je gebruikt om een winkelcentrum binnen te gaan om dingen te kopen met je kredietlijn. U kunt tot een bepaald bedrag lenen (een kredietlimiet genoemd) en zolang u de minimale betaling elke maand op een bepaalde datum doet, kunt u blijven uitgeven. Doorlopende schulden zijn uw creditcard, winkelkaart (we kijken naar u, Target), of zelfs het tabblad dat u heeft verdiend bij uw plaatselijke ijzerhandel.

Met dit soort schulden is het gemakkelijk om het gevoel te hebben dat u uw kredietwaardigheid onder controle heeft, omdat de minimale betalingen die u doet meestal superklein zijn in vergelijking met uw kredietlimiet. Maar alleen elke maand het minimum betalen (of iets minder dan het volledige saldo, wat dat betreft) betekent dat u later rente moet betalen over de rest van uw saldo. En als u een betaling mist, bent u daar bovenop nog een vergoeding voor te laat! Geen enkel spelsysteem of paar schoenen is de rotzooi waard waar je in terecht zou kunnen komen als je een creditcard gebruikt.

Zelfs als u aan het einde van de maand uw volledige saldo afbetaalt, is er nog een periode waarin u iemand anders iets schuldig bent, of het nu een winkel of een creditcardmaatschappij is. Dat ding dat je technisch hebt gekocht is niet van jou totdat je het saldo hebt afbetaald. Tijd om een 180 te doen en voorgoed uit deze schuld te komen.

Niet-doorlopende schuld is een kredietlijn die niet meer dan één keer kan worden gebruikt. Het is een autolening, een zakelijke lening, een studielening of een hypotheek. U leent een bepaald bedrag en betaalt dit voor een bepaalde datum in termijnen terug. En uw minimale betaling per maand hangt meestal af van hoeveel u oorspronkelijk hebt opgenomen. Zodra je de lening hebt afbetaald, is deze weg en heb je geen geld meer om uit te geven.

Zoals bij alle schulden komt ook rente kijken. Maar met niet-doorlopende schulden heb je meestal te maken met grotere aantallen. Dus zelfs als u elke maand de minimale betaling doet, moet u nog steeds rente betalen over het resterende saldo. Deze leningen zullen waarschijnlijk enige tijd nodig hebben om af te betalen (vooral een hypotheek), wat betekent dat u zal uiteindelijk beschiet je meer dan je hebt geleend om mee te beginnen. En afhankelijk van uw rentetarief, kan dat oplopen tot serieus geld. Stel dat u bijvoorbeeld een 30-jarige hypotheek van $ 250.000 hebt afgesloten tegen een rente van 3,8%. Als alles is gezegd en gedaan, kost je huis je bijna $ 420.000 ($ 250.000 plus ongeveer $ 170.000 aan rente)! Dat. Is. Krankzinnig!

Auto's, motorfietsen, banken, computers, vaatwassers en zelfs huisdieren:u kunt alles financieren vandaag de dag. Je hebt waarschijnlijk de knipperende neonreclames gezien:nul procent APR! Of 90 dagen hetzelfde als contant geld! Dit, vrienden, zijn voorbeelden van stiekeme schulden. Verkopers weten dat de meeste mensen die meubelset of loopband niet binnen 90 dagen afbetalen - en op het moment dat uw tijd om is, komen de gekke rentetarieven met volle kracht in werking. Zelfs creditcardpunten en airline miles zijn een andere manier om mensen te verleiden meer geld uit te geven in de hoop een zeer kleine beloning te krijgen. Trap niet in deze schulden vermomd als deals. Ze zijn het niet waard!

Er is ook een ander soort schuld waarvan je misschien niet eens weet dat het een schuld is. . . en het zit in je zak. Ja, mobiele telefoons vallen in de categorie van stiekeme schulden, omdat velen van ons niet twee keer nadenken voordat ze een contract ondertekenen en ermee instemmen om onze telefoon de komende twee jaar elke maand af te betalen. Maar het is een gedekte schuld. Het lijkt misschien niet zo belangrijk, maar de waarheid is dat je nog steeds verschuldigd bent op dat apparaat, en het kan van je worden afgenomen als je niet betaalt. In plaats van de nieuwste iPhone te financieren, kun je beter sparen om alles contant te betalen.

Goede schuld versus slechte schuld

Goede schuld versus slechte schuldSpoiler alert:er bestaat niet zoiets als een goede schuld. Dat is hetzelfde als zeggen dat er goede soorten griep zijn.

Neem bijvoorbeeld studieleningen. Sommige mensen denken dat studieleningen een "goede schuld" zijn omdat ze een student helpen om zelf beter te worden. Maar echt, leningen staan uiteindelijk in de weg en houden de lener jarenlang tegen . Vraag het maar aan de duizenden mensen die nog steeds verdrinken in studieleningen vanwege een Engels diploma dat ze in 1998 hebben behaald. Er zijn zijn manieren om kwalitatief goed onderwijs te krijgen dat je carrière ten goede komt, maar studieleningen zijn niet de oplossing.

Hoe zit het met een hypotheek? Deze vraag krijgen we de hele tijd. Ja, een hypotheek is een schuld, maar het is de enige soort waar we niet over gaan schreeuwen. Zelfs dan hebben we een aantal vangrails om te voorkomen dat je je doelen en je leven laat ontsporen. Als u uw huis niet contant kunt betalen (dat is onze favoriete optie), adviseren wij u om alleen een hypotheek met een looptijd van 15 jaar af te sluiten. En uw maandelijkse betaling moet minder zijn dan 25% van uw totale nettoloon. Bovendien heb je een goede aanbetaling van 10-20% nodig.

Neem even de tijd en droom. Hoe zou je leven eruit zien zonder schulden? Wat zou u doen als er geen betalingen zijn die u tegenhouden? Zou je meer reizen, een bedrijf beginnen of anderen tot zegen zijn?

Schulden houden je in het verleden, zorgen ervoor dat je je zorgen maakt over het heden en stelen van je toekomst. Hoe eerder je schulden noemt wat het is - dom - hoe eerder je je inkomen terug kunt nemen en Sallie Mae en die vervelende creditcards uit je leven kunt bannen. Zo kunt u uw schuld voor eens en voor altijd afbetalen:

De eerste stap bij het afbetalen van schulden is om bewuster met uw geld om te gaan. En de beste manier om dat te doen is met een op nul gebaseerd budget. Wanneer u elke dollar een baan geeft, zorgt u ervoor dat de rekeningen worden betaald terwijl u vooruitgang boekt met uw doelen. Door uw uitgaven elke maand bij te houden, wordt het ook gemakkelijker om te zien waar u te veel uitgeeft en waar u kunt bezuinigen. Moet je de kabelrekening schrappen om die creditcard te betalen? Misschien wordt het tijd dat u uw boodschappenbudget inkort, zodat u nog meer geld op uw schuld kunt gooien.

Een budget vertelt uw geld waar u heen moet, zodat u zich niet hoeft af te vragen waar het naartoe is gegaan. Als je het zat bent om te veel maand aan het einde van je geld te hebben, is een budget je nieuwe beste vriend.

Als je meer dan één type schulden hebt die om je aandacht vechten, zal de schuldsneeuwbalmethode je focus geven. Het is de beste manier om schulden af te lossen, omdat het u helpt prioriteiten te stellen in uw verschillende schulden en u de motivatie geeft om ze één voor één aan te pakken.

Zo werkt het:Eerst zet u al uw schulden op een rij van klein naar groot (ongeacht de rentevoet). Dan betaalt u minimale betalingen voor al uw schulden, behalve de kleinste schuld - dat is degene die u met intensiteit aanvalt. Zoek een tweede baan, verkoop je spullen, gebruik dat budget! Doe wat nodig is om zoveel mogelijk geld naar die kleinste schuld te gooien. Als dat eenmaal is gebeurd, neemt u wat u aan die eerste schuld betaalde en voegt u dit toe aan uw betaling voor de volgende schuld. Blijf dit doen totdat al je schulden voorgoed zijn verdwenen!

Als je jezelf kleine winsten geeft, is de kans groter dat je je schuld blijft aanvallen. Zie het als een sneeuwbal die naar beneden rolt en onderweg vaart krijgt. U kunt zelfs onze schuldensneeuwbalcalculator gebruiken om erachter te komen hoe snel u schuldenvrij kunt zijn!

Dit is de deal:je kunt je geld laten beheersen, of je kunt je geld beheersen. Als u klaar bent om te stoppen met schulden, Financial Peace zal je de weg wijzen. Leer alles wat u moet weten over budgetteren, schulden afbetalen, sparen voor noodgevallen, investeren voor uw toekomst, rijkdom opbouwen, geven en nog veel meer. Start een gratis proefversie van de Ramsey+ en neem de controle over uw financiën!