Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

In maart 2020 ging Amerika dicht als reactie op COVID-19, een wereldwijde pandemie op een schaal die niemand van ons ooit had gezien en de meesten van ons nooit hadden gedacht. De effecten zijn nog steeds aanwezig op alle gebieden van het leven, inclusief financiën. Vierendertig procent (34%) van de Amerikanen gelooft niet dat ze zullen herstellen van de financiële tegenslag van de pandemie, en degenen met schulden zullen eerder twijfelen of ze ooit zullen terugveren.

Stress, zorgen, angst - Amerikanen voelen een scala aan emoties als het om geld gaat. In feite rapporteren ze persoonlijke financiën en geld als hun belangrijkste oorzaak van aanzienlijke stress. Toch zijn Amerikanen nog steeds vooruitstrevend en rangschikken pensioensparen als hun belangrijkste financiële doel. En ondanks het afgelopen jaar is de meerderheid van de Amerikanen (79%) hoopvol over hun persoonlijke financiën in het komende jaar.

In de afgelopen maand rangschikten Amerikanen persoonlijke financiën en geld als de belangrijkste oorzaak van stress. In feite maakt 43% van de Amerikanen zich dagelijks zorgen over hun financiën en 34% slaapt niet meer over hun persoonlijke financiën. Bijna de helft (47%) van de Amerikanen is altijd bang dat ze een noodsituatie zullen krijgen die ze zich niet kunnen veroorloven. Millennials maken zich hier het meest zorgen over:64% van deze leeftijdsgroep geeft aan zich zo te voelen.

De wereldwijde pandemie heeft gevolgen voor alle levensgebieden in het hele land. Geld was niet anders. Op de vraag om hun huidige persoonlijke financiën te vergelijken met vorig jaar rond deze tijd, zegt bijna een kwart (23%) van de Amerikanen dat ze slechter af zijn.

Als we die demografisch opsplitsen, zien we dat slechts 19% van de mannen en een hogere 27% van de vrouwen zegt dat ze dit jaar financieel slechter af zijn dan vorig jaar. Ook zeggen zelfstandigen (29%) vaker dat hun financiële situatie slechter is dan degenen met een voltijdbaan (17%).

Aan de andere kant zegt 30% van de Amerikanen dat ze beter af zijn dan vorig jaar om deze tijd. Van degenen met een graduaat zegt 41% dat hun persoonlijke financiën nu beter af zijn dan vorig jaar, vergeleken met 37% van degenen met een bachelor en 24% van degenen met een middelbare schooldiploma of GED. Ook zijn meer Amerikanen die zeggen dat hun financiële situatie nu beter is dan vorig jaar, ook schuldenvrij:42% vergeleken met 36% die een consumentenschuld heeft.

Vierendertig procent (34%) van de Amerikanen gelooft niet dat ze zullen herstellen van de financiële tegenslag van de pandemie. Mensen met schulden hebben meer kans om zich zo te voelen. Tweeënveertig procent (42%) van de Amerikanen met een consumentenschuld zegt dat de pandemie een financiële tegenslag is geweest waarvan ze denken dat ze niet meer terug kunnen komen, vergeleken met slechts 27% van degenen die schuldenvrij zijn.

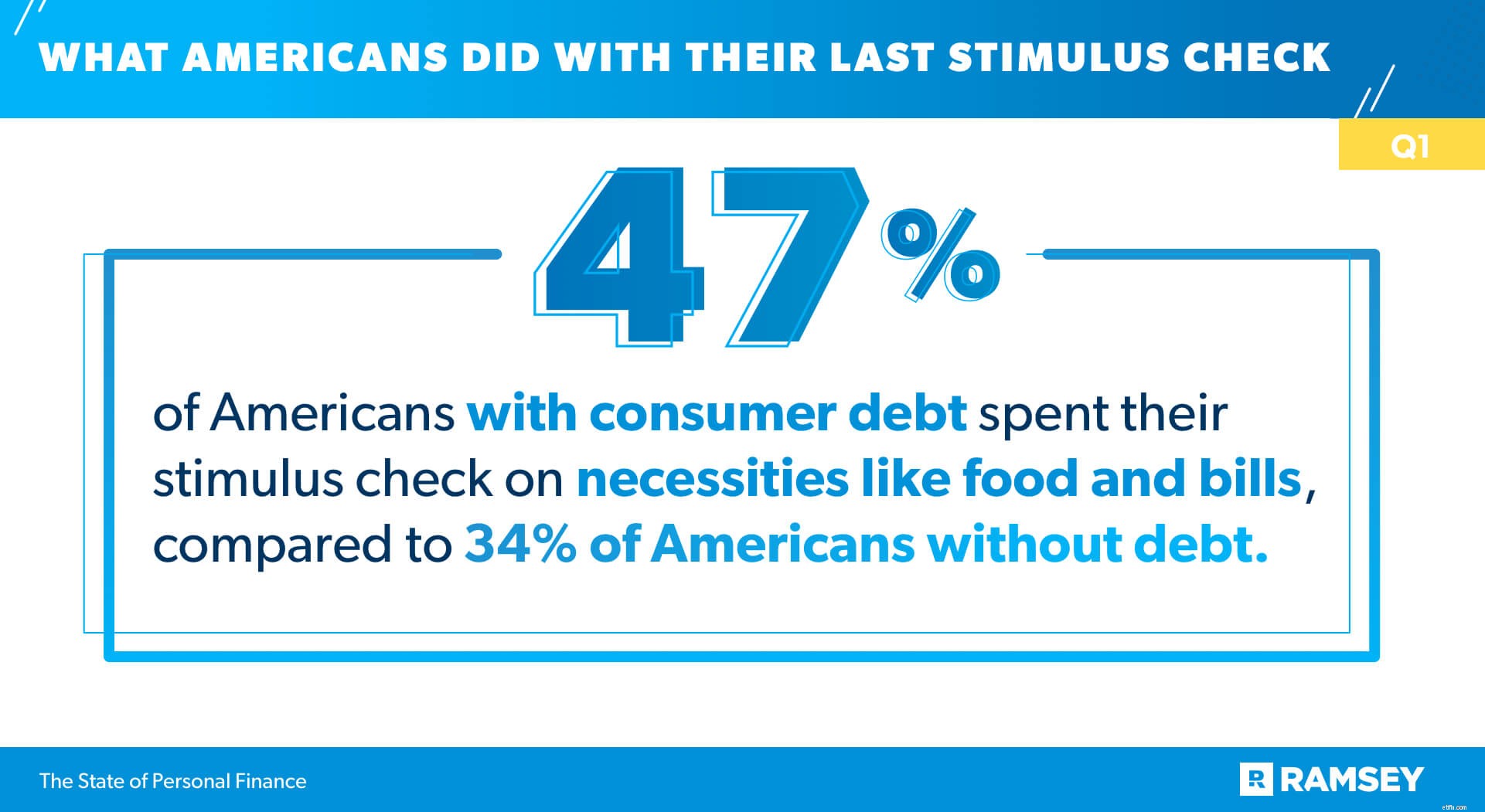

Van degenen die het afgelopen jaar een stimuleringscheque hebben ontvangen, gebruikte 41% deze om benodigdheden zoals voedsel en rekeningen te betalen, terwijl 38% het geld spaarde. Degenen zonder consumentenschuld (45%) hadden meer kans om het stimuleringsgeld te sparen dan degenen met schulden (31%). Aan de andere kant gaven degenen met schulden (47%) meer geld uit aan noodzakelijke dingen dan degenen die schuldenvrij zijn (34%).

Acht op de tien Amerikanen hebben een creditcard. De meeste daarvan hebben één tot twee kaarten en de helft gebruikt er regelmatig één. Van degenen die creditcards gebruiken, hebben vier op de tien een saldo en verdienen ze rente.

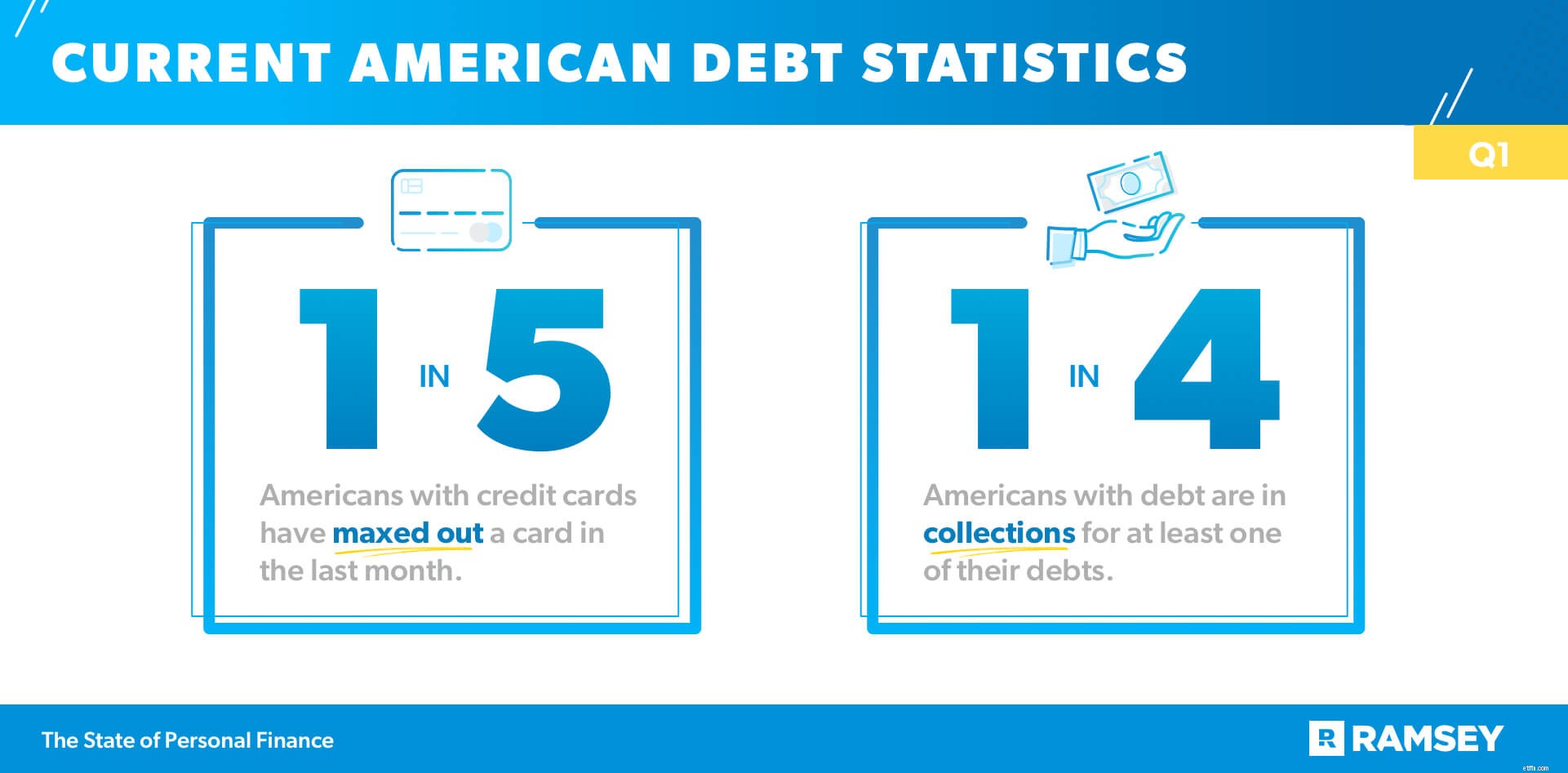

Wat is de belangrijkste motivatie om dit type schuld te gebruiken? Een op de vier zegt dat ze creditcards gebruiken om uitgaven te dekken die ze niet met contant geld kunnen dekken. Maar ondanks hun streven naar een gevoel van veiligheid, heeft een op de vijf Amerikanen met een creditcard de afgelopen maand het maximale uit een kaart gehaald.

De Federal Reserve meldt dat 77% van de Amerikaanse huishoudens op zijn minst een soort schuld heeft. 1 Uit ons onderzoek blijkt dat een op de vier Amerikanen met schulden incasseert voor ten minste één van hun schulden. De generatie die het meest wordt getroffen door beide geldproblemen? Millennials. Veertig procent (40%) van de millennials die een creditcard hebben, heeft er de afgelopen maand het maximale uit gehaald, en de helft van de millennials met schulden heeft er minstens één in de collectie.

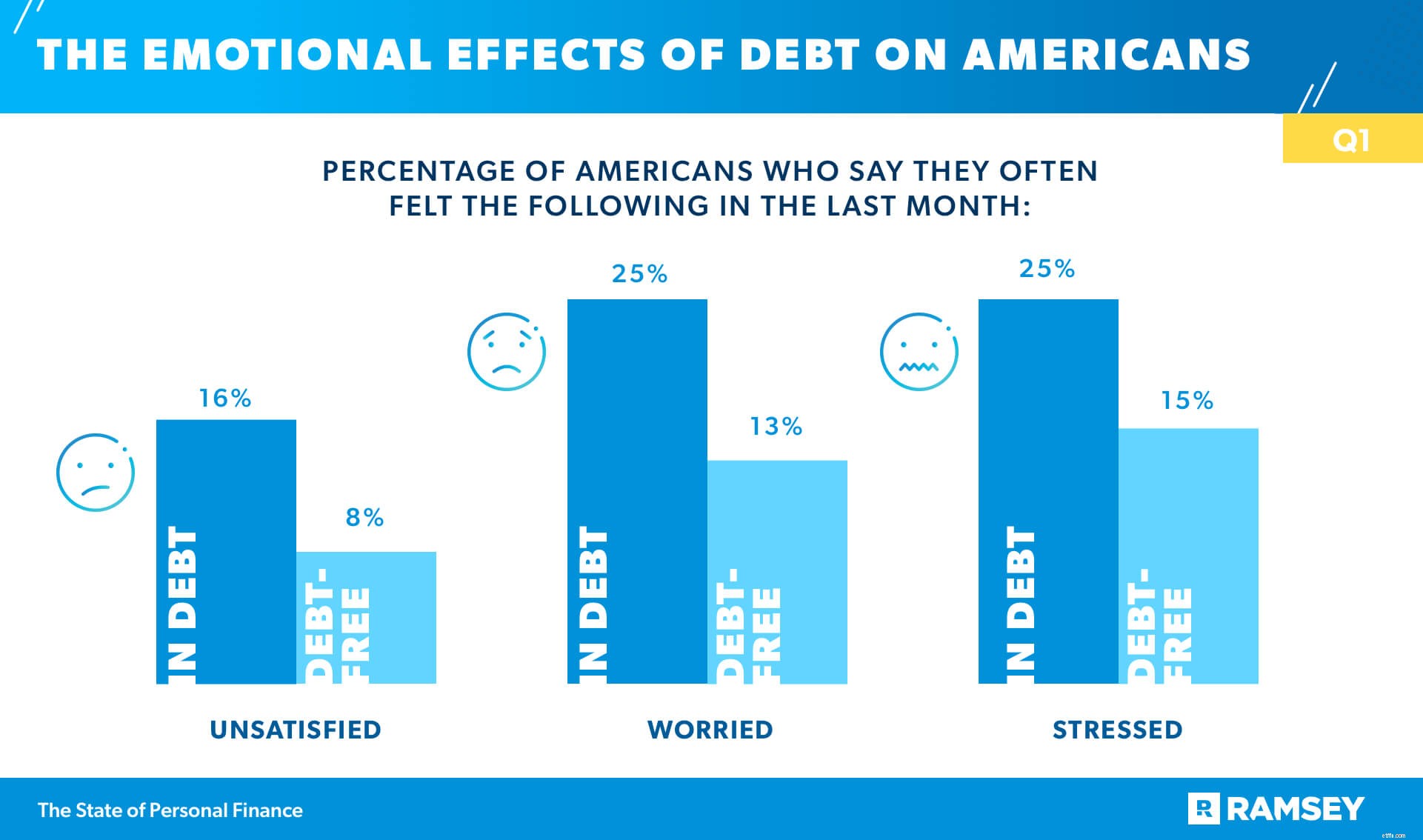

Deze studie heeft al enkele effecten van schulden op Amerikanen aangetoond, maar nu zullen we dieper ingaan op de emotionele impact die het kan hebben. Amerikanen met een consumentenschuld hebben bijna twee keer zoveel kans om te slapen vanwege hun persoonlijke financiën (44%) dan degenen die geen schulden hebben (24%). Meer dan de helft (54%) van de Amerikanen met een consumentenschuld maakt zich dagelijks zorgen over hun financiën, vergeleken met slechts een derde van de Amerikanen die geen schulden hebben.

Minder dan een kwart (23%) van de Amerikanen met schulden beoordeelt hun geestelijke gezondheid als goed, vergeleken met 34% van de Amerikanen die schuldenvrij zijn. Ook hebben mensen met een consumentenschuld twee keer zoveel kans om te zeggen dat ze zich vaak ontevreden voelen (16% vs. 8%) en zich zorgen maken (25% vs. 13%). Ze zeggen ook vaker dat ze zich vaak gestrest voelen (25% versus 15%).

Bedoeld als een hulpmiddel om betere en verdere carrièremogelijkheden te bieden, leiden studieleningen vaak tot een gevoel van spijt en het gevoel vast te zitten. Meer dan de helft (53%) van degenen die studieleningen hebben afgesloten om hun school te betalen, zegt daar spijt van te hebben. Een nog opvallendere vondst is dat 43% van degenen die studieleningen hebben afgesloten allemaal spijt hebben van hun studie. .

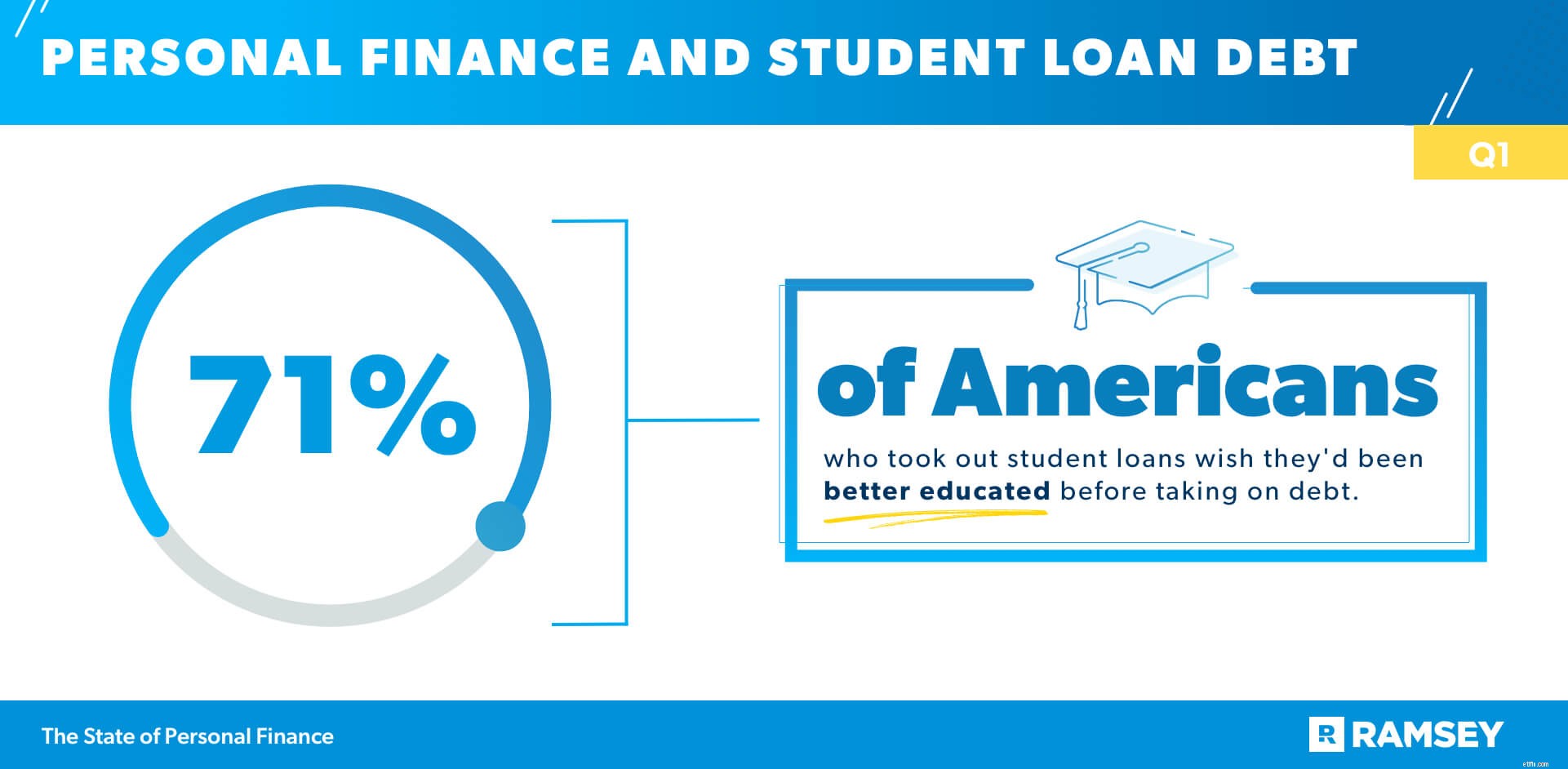

Degenen die we hebben ondervraagd, voelen zich slecht geïnformeerd over alternatieve opties voor het dekken van collegekosten. In feite zegt 71% van degenen die studieleningen hebben afgesloten om hun school te betalen, dat ze zouden willen dat ze beter waren geïnformeerd over schulden voordat ze deze aangingen.

Veel Amerikanen voelen zich gehinderd door de last van hun studieleningen. Bijna de helft (47%) van degenen die studieleningen gebruikten om hun school te betalen, zegt dat ze andere dingen die ze in hun leven willen doen, zoals een huis kopen, trouwen of een kind krijgen, hebben uitgesteld vanwege hun studielening schuld.

Na een jaar van intense financiële stress en onzekerheid creëren zes op de tien Amerikanen nog steeds geen maandelijks budget om hun financiën te beheren. Van de 40% die aan het budgetteren is, is echter meer dan een derde het afgelopen jaar net begonnen met budgetteren. Waarom beginnen Amerikanen in het algemeen met budgetteren? Veel redenen, waaronder het willen vergroten van spaargeld en vermogen (26%), hun uitgaven onder controle willen krijgen (21%) en schulden willen afbetalen (17%).

Budgettering heeft voordelen die verder gaan dan financieel beheer. Budgethouders zeggen vaker dat ze zich vaak hoopvol voelen (44%) dan degenen die geen budget hebben (34%). Bovendien spaart 64% van de maandelijkse budgeters momenteel voor hun pensioen, vergeleken met slechts 52% van degenen die geen budget hebben.

Als gevolg van COVID heeft 22% van de Amerikanen kosten bespaard om geld te besparen, 14% begon te sparen voor noodgevallen en 13% vertraagde een grote uitgave die ze hadden gepland.

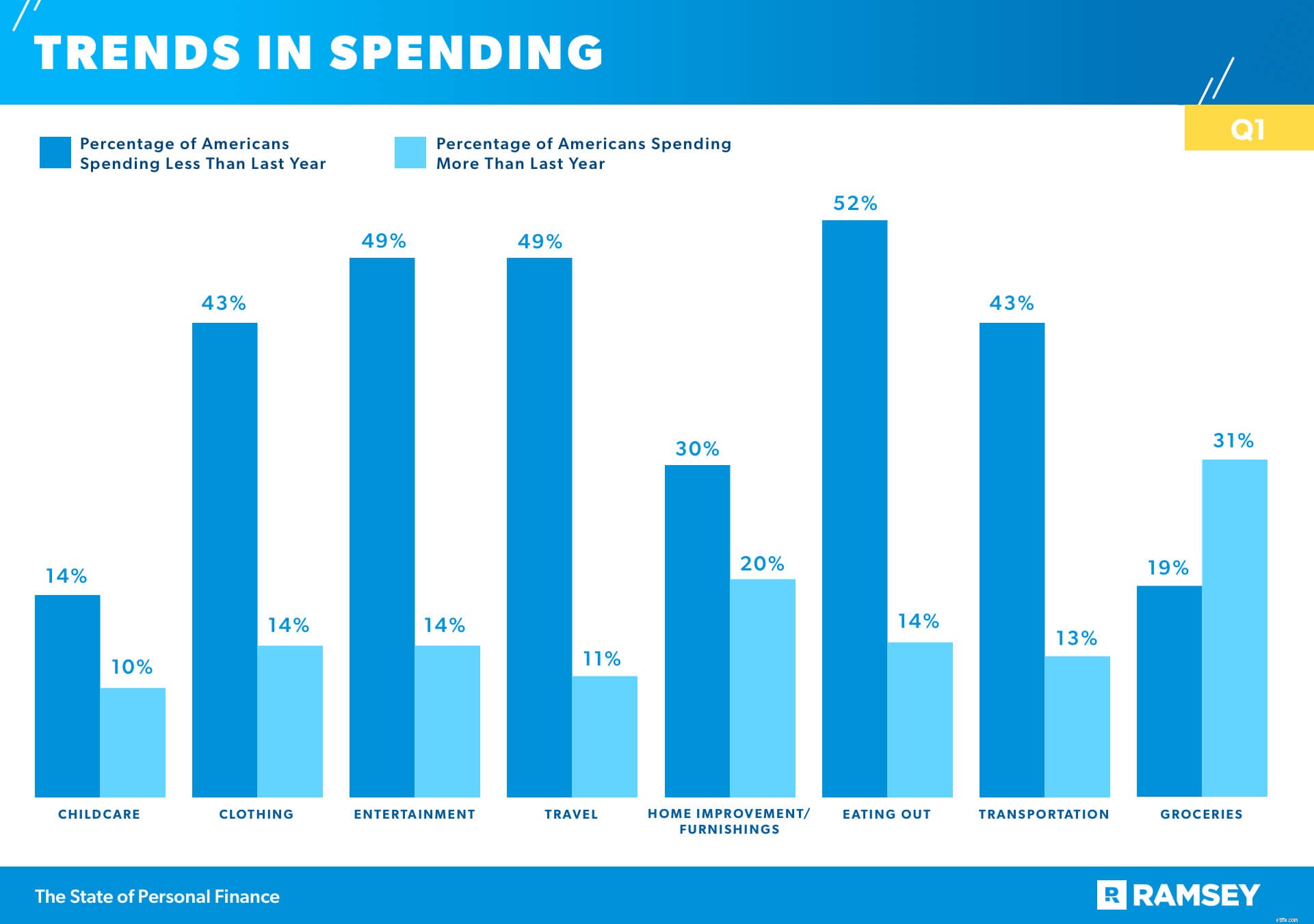

Hoe zien de huidige uitgaventrends eruit? Over het algemeen geven Amerikanen minder uit dan vorig jaar in verschillende belangrijke begrotingscategorieën. Meer dan de helft (52%) van de Amerikanen geeft minder uit aan uit eten gaan, 49% geeft minder uit aan entertainment en 49% geeft minder uit aan reizen. Boodschappen is de enige categorie waar de bestedingstrend stijgt meer dan naar beneden. Eenendertig procent (31%) van de Amerikanen zegt vorig jaar meer uit te geven aan boodschappen, terwijl slechts 19% zei minder uit te geven.

De twee belangrijkste financiële doelen die Amerikanen hebben, hebben betrekking op kortetermijn- en langetermijnsparen, waarbij pensioen op nummer één staat.

#1 Sparen voor pensioen

#2 Bespaar meer geld op de bank

Hoewel beleggen een topdoel is, spaart 42% van de Amerikanen momenteel niet voor hun pensioen, en meer dan de helft (56%) van de Amerikanen heeft een achterstand op het gebied van pensioensparen. Over de generaties heen ligt het percentage van degenen die voor hun pensioen sparen redelijk dichtbij:60% van de millennials, 61% van Gen X en 59% van de babyboomers. Degenen met een graduaat hebben momenteel de meeste kans om voor hun pensioen te sparen (75%), net als degenen met een gezinsinkomen van $ 100.000+ (80%). In feite spaart slechts 33% van degenen met een gezinsinkomen van minder dan $ 55K voor hun pensioen.

Een ander opmerkelijk verschil in pensioensparen is tussen mannen en vrouwen:63% van de mannen en 50% van de vrouwen spaart voor hun pensioen.

Ondanks de drukte steken maar heel weinig mensen geld in deze nieuwere, onbewezen investeringsvehikels zoals cryptocurrency en NFT's (niet-vervangbare tokens). In feite heeft slechts 4% geïnvesteerd in cryptocurrency en 1% in NFT's.

Het jaar achter ons bracht tegenslagen, stress en instabiliteit. In de afgelopen maand zegt echter 45% van de Amerikanen dat ze zich vaak dankbaar hebben gevoeld, en 43% zegt dat ze vaak geluk hebben gevoeld. Hoewel ze zich momenteel misschien belemmerd voelen door hun financiële situatie, geloven acht op de tien Amerikanen met schulden dat ze schuldenvrij kunnen worden.

Zeven op de tien Amerikanen zeggen dat het vermogen om met geld te winnen binnen hun . ligt controle—dat het meer afhankelijk is van hun persoonlijke gewoonten in plaats van hun externe omstandigheden. En bijna acht op de tien Amerikanen (79%) zijn hoopvol over hun persoonlijke financiën in het komende jaar. Dit geeft aan dat de meeste Amerikanen hoop hebben op hun financiële toekomst en geloven dat hun gewoonten en acties de resultaten zullen opleveren die ze nodig hebben met geld.

De State of Personal Finance Study is een driemaandelijks onderzoek uitgevoerd door Ramsey Solutions met 1023 Amerikaanse volwassenen om inzicht te krijgen in het persoonlijke financiële gedrag en de houding van Amerikanen. De landelijk representatieve steekproef werd afgenomen van 25 maart 2021 tot 30 maart 2021 met behulp van een onderzoekspanel van een derde partij.

Gebruik de feestdagen om met uw gezin over persoonlijke financiën te praten

Wat is persoonlijke financiën?

11 van de beste blogs en sites over persoonlijke financiën in 2021

Hoeveel Amerikanen leven van salaris tot salaris in 2021?

De veranderende staat van het kantoor

Money Dashboard review - Is dit de beste app voor persoonlijke financiën van het VK?

De persoonlijke lening uitgelegd