Met miljoenen die in de schulden verdrinken, herfinancieren veel Amerikanen hun leningen. Herfinanciering kan een geweldige manier zijn om een betere rente te krijgen en u op de lange termijn geld te besparen. En als studieleningen je stijl belemmeren, vraag je je misschien af:Moet ik mijn studieleningen herfinancieren? Laten we het uitzoeken!

Voor veel mensen voelen studieleningen als een wegversperring die hun dromen vertraagt.

We begrijpen het. Het is niet eenvoudig om zelf uit te zoeken hoe u uit uw studieschuld kunt komen. Het is alsof ze zijn ontworpen om zo verwarrend mogelijk te zijn en blijf je vastzitten met betalen meer rente bij elke betaling.

Maar herfinanciering kan een goede optie zijn om uw schuldaflossing te versnellen.

Klinkt dit je bekend in de oren?

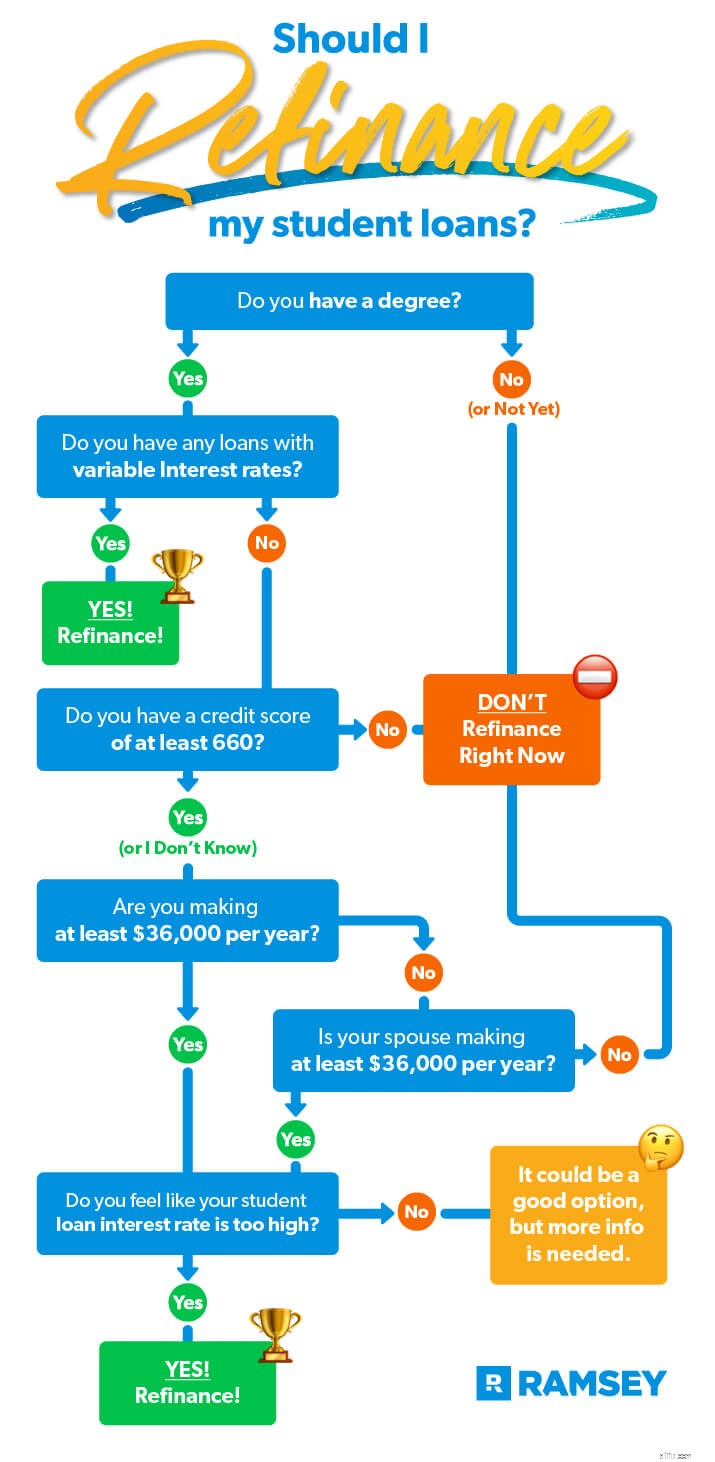

Als dit een belletje doet rinkelen, kan herfinanciering een goede optie zijn. Maar we alleen een refi aanbevelen als al het volgende voor u geldt:

Aangezien particuliere studieleningen niet werden beïnvloed door enige vrijstelling van de CARES-wet of de verlenging van de studielening, is dit het perfecte moment om uw particuliere studieleningen te herfinancieren.

Stel je voor dat je een studielening hebt van $ 25.000 met een variabele rente die momenteel op 7% staat. Je zou er waarschijnlijk graag vanaf willen, maar tot nu toe heb je de schuld niet echt aangevallen. U betaalt dus slechts de minimale maandelijkse betaling van $ 225. In dat tempo kost het je 15 jaar om af te betalen. Dat is bijna vier presidentsverkiezingen verwijderd!

Een refi op de juiste voorwaarden zou de zaken veel sneller in de goede richting kunnen brengen! Laten we eens kijken wat er zou gebeuren als u een geldschieter zou vinden die zou kunnen herfinancieren (zonder kosten) tegen een vast tarief van 5% op een 10-jarig tijdschema. We brengen het verschil hier in kaart:

| Oorspronkelijke studielening | Geherfinancierde studielening | |

|---|---|---|

| Beginsaldo | $ 25.000 | $ 25.000 |

| Rentepercentage | 7% (variabel) | 5% (vast) |

| Maandelijkse betaling | $225 | $265 |

| Termijn | 15 jaar | 10 jaar |

| Totale kosten | $ 40.447 ($ 15.447 aan rente) | $ 31.819 ($ 6.819 aan rente) |

Wauw! Door $40 extra per maand te betalen, verspil je de lening vijf jaar eerder en in die periode bijna $ 9.000 aan rente hebben bespaard. En er is geen wet die zegt dat je meer niet mag sturen dan het minimum nadat u herfinanciert. In feite zullen die nieuwe rentevoet en het dichtere uitbetalingsdoel u waarschijnlijk een ton motiveren. Van oude lening naar refi gaan is alsof je van inbelverbinding naar wifi gaat!

Studieleningen zijn er in alle soorten en maten - en hetzelfde geldt voor refi-deals! Dus, voordat we het hebben over de slimme manier om de uwe te herfinancieren, laten we het hebben over de redenen waarom u een herfinanciering misschien moeilijk zou moeten accepteren.

Als een van de volgende punten van toepassing is op uw huidige situatie, kunt u ze het beste laten zoals ze zijn. Doe niet herfinancieren als:

Als geen van de bovenstaande punten op u van toepassing is, is de kans groot dat herfinanciering niet alleen veilig is, maar op dit moment ook een goede optie kan zijn.

Hier is nog een term waar je tegenaan kunt lopen na je studieschuld:consolidatie . Het is gerelateerd aan (maar verschilt van) herfinanciering. Hoewel herfinanciering u een nieuw tarief kan opleveren voor een combinatie van particuliere of federale studieleningen, betekent consolidatie alleen het combineren van uw bestaande leningen.

Consolidatie voor federale studieleningen is alleen beschikbaar via de overheid en er zijn geen particuliere leningen toegestaan - alleen de leningen die u al via de overheid hebt. Als u voor deze optie kiest, nemen ze de federale leningen die u al hebt, samen en gebruiken ze het gewogen gemiddelde van alle oorspronkelijke rentetarieven om u een nieuw gewogen gemiddelde te geven.

Houd er rekening mee dat deze aanpak u geen geld zal besparen. Het grote voordeel is dat u hiermee in één keer kunt betalen. Sommige mensen houden van het gemak van een enkele betaling, en het zou een goede zet voor u kunnen zijn.

Maar dezelfde voorwaarden voor een slimme herfi zijn ook van toepassing op consolidatie. En misschien kun je die leningen beter gescheiden houden en de schuldsneeuwbalmethode gebruiken om je te motiveren om ze sneller af te betalen. (Vergeet niet dat het doel hier altijd snelheid is en het vrijmaken van de vermogensopbouwende kracht van uw inkomen.)

Het belangrijkste om te weten over het consolideren van studieleningen is dat de enige manier om het gratis te doen (wat ook de enige manier is om het na te streven) via de overheid is. En je kunt het maar één keer doen (met uitzondering van een paar zeldzame uitzonderingen).

Hoe zit het met het consolideren van uw particuliere studieleningen (of een mix van particulier en federaal)? Daar kan de overheid je niet bij helpen. Het kan alleen worden gedaan met een particulier bedrijf.

Net als bij een federale consolidatie, zal de geldschieter al uw leningen in één nieuwe lening opnemen. Maar hier is wat geweldig is:als je deze route volgt, geven ze je niet alleen een gewogen gemiddelde rente, maar geven ze je een nieuwe rente! Als het nieuwe tarief dat ze u aanbieden lager is dan sommige of al uw bestaande tarieven, kunt u aanzienlijk geld besparen. Klinkt bekend? Het zou moeten omdat dit herfinanciering wordt genoemd.

We willen je helpen snel van je schulden af te komen, dus als je onderzoek doet naar herfinanciering, moet je ook weten wat de andere opties zijn voor het aflossen van studieleningen. Maar hier is de deal. Herfinanciering is de enige optie die we aanbevelen. Ja, er zijn een paar andere opties die op de markt worden gebracht als 'reliëf'. Maar als je ernaar kijkt, zul je zien dat ze meer problemen opleveren dan ze waard zijn.

Laten we het hebben over wat u in aanmerking komt om te herfinancieren. Er zijn vier dingen waar kredietverstrekkers naar kijken. Je hebt nodig:

De kans is groot dat je die vakjes aanvinkt. Maar zelfs als je niet in aanmerking komt, ben je al op de goede weg! En je zou moeten blijven werken om je studieleningen zo snel mogelijk af te betalen. Als je wat aanmoediging en specifieke stappen wilt om dat te doen, bekijk dan onze Quick Read Vernietig je studieschuld .

Zoals bij de meeste financiële beslissingen, hangt de vraag of u uw studieleningen moet herfinancieren af van uw persoonlijke omstandigheden. Eén ding is zeker, schulden hebben is klote! En hier is iets dat helpt:het voor altijd achterlaten, zo snel mogelijk.

Voor veel mensen helpt herfinanciering hen om sneller door de Baby Steps te gaan. Hoe? U kunt een variabel tarief en alle zorgen die het veroorzaakt vervangen door een vast tarief en enige gemoedsrust.

Een refi kan ook verlagen uw rentepercentage, waardoor u veel geld kunt besparen terwijl u uw lening aflost. Of het kan het tijdschema voor de looptijd van de lening verkorten, waardoor uw uitbetalingsdatum veel hoger wordt. Dat versnelt uw schuldensneeuwbal! Bekijk hoeveel sneller je je leningen kunt aflossen met de Rekenmachine Studielening Uitbetaling.

En als een herfinanciering u er één oplevert, of misschien zelfs al die voordelen, raakt u misschien zo opgewonden over het afbetalen van de lening dat u er nog intenser tegenaan gaat dan ooit tevoren!

Klaar om te zien hoe herfinanciering u tijd en geld kan besparen? Je kunt in ongeveer 10 minuten een nieuwe rente voor studieleningen krijgen, zonder dat er kosten aan verbonden zijn. U kunt niet alleen een lagere vaste rente krijgen, u kunt het spaargeld ook gebruiken om nog sneller uit de schulden te komen!

Kijk of een herfinanciering van een studielening geschikt voor je is.

Moet u een federale studielening herfinancieren, aangezien de rentetarieven voor particuliere leningen zo laag zijn?

13 beste bedrijven voor studieleningen om te herfinancieren

10 beste herfinancieringsmaatschappijen voor hypotheken

Hoe u uw studieleningen kunt herfinancieren en duizenden kunt besparen?

Welke kredietscore heb ik nodig om mijn studieleningen te herfinancieren?

Hoe studieleningen met hoge rente te herfinancieren

LendEDU.com Review