Ik heb IRDA nooit echt bewonderd als regelgever. Ze lopen altijd achter de feiten aan. De verzekeraars nemen de regelgeving erg gemakkelijk in de gaten, tot ergernis van polishouders. Mis-selling is wijdverbreid. Toch zwijgt IRDA. Het kan te wijten zijn aan incompetentie of onverschilligheid van degenen die aan het roer zitten of gewoon het resultaat van krachtig lobbyen. Het is niet mijn taak om commentaar te geven.

Ten eer van IRDA, het heeft ook goed werk geleverd. De herziene ULIP-regelgeving is hier een voorbeeld van. Bovendien is de aard van de verzekeringssector zodanig dat uw winst (of die van uw gezin) het verlies van de verzekeraar is en vice versa.

In het geval van termijnplannen betaalt u bijvoorbeeld de premie en de verzekeringsmaatschappij accepteert deze graag. In het geval van overlijden van de verzekeringnemer, moet de verzekeringsmaatschappij een groot bedrag betalen (in vergelijking met de ontvangen premie). De verzekeringsmaatschappij zal geen middel onbeproefd laten om een manier te vinden om de claim af te wijzen. Het is waarschijnlijk dat u in dergelijke regelingen conflicten krijgt. En uiteindelijk zal de schuld worden verschoven naar de verzekeringsmaatschappij en de toezichthouder.

Vergelijk dit met de sector van de beleggingsfondsen. Distributeurs en AMC's verdienen geld wanneer de belegger geld verdient. Zeer weinig kans op conflicten. Belangen zijn waarschijnlijk perfect op elkaar afgestemd. Er zullen wel vervormingen zijn. Dit is trouwens geen bericht waarin MF's en verzekeringsplannen worden vergeleken. Zowel MF's als verzekeringen spelen een belangrijk plan bij financiële planning. Mijn probleem was met verzekerings- en beleggingsproducten zoals traditionele plannen en ULIPS.

Er zijn twee algemene manieren om klanten ertoe te brengen een verzekering af te sluiten.

In werkelijkheid vereist het een combinatie van beide benaderingen. Je hebt een goed product nodig dat op lange termijn waarde creëert. Bovendien heb je toegewijde kwaliteitsbemiddelaars nodig om het product naar het publiek te brengen.

Ik heb altijd het gevoel gehad dat IRDA te veel belang hecht aan het stimuleren van de waardeketen. Het belang van de polishouder neemt een achterstand in. Dit is naar mijn mening niet de juiste benadering.

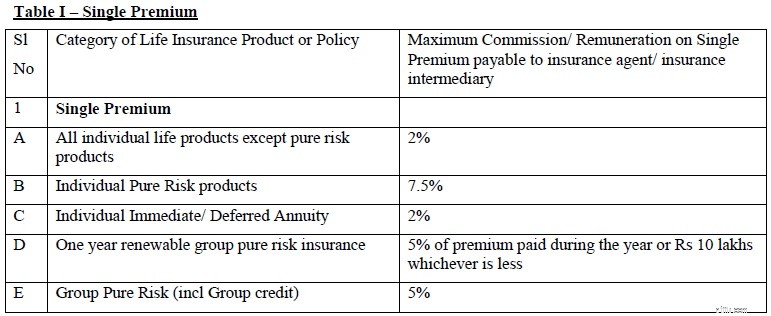

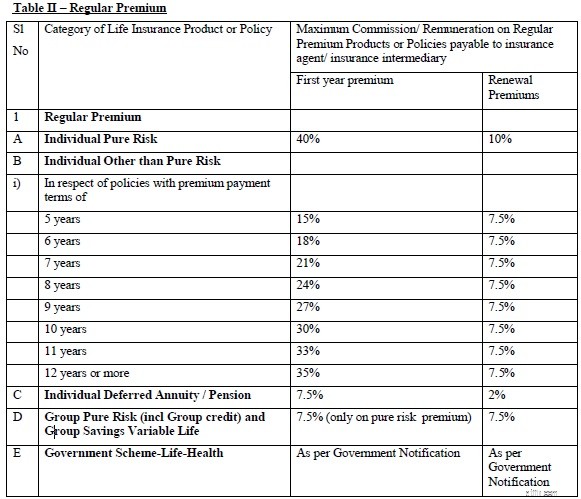

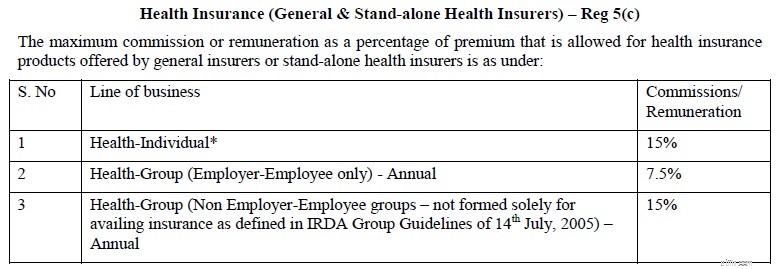

Onlangs kwam IRDA met Betaling van provisie of vergoeding of beloning aan verzekeringsagenten en tussenpersonen regelgeving, 2016. De verordeningen herhaalden de richtlijnen voor commissies betaald aan verzekeringsagenten voor verschillende soorten polissen. In dit bericht zal ik me concentreren op richtlijnen voor levensverzekeringen en ziekteverzekeringsplannen.

Er is een aanvullend concept van "Beloningen" dat wordt betaald bovenop de commissie die wordt ontvangen voor verzekeringsverkopen. Beloningen verwijst naar beloningen in de vorm van fooien, overlijdensrisicoverzekeringen, groepsverzekeringen (voor medewerkers van agent/tussenpersoon), telefoonkosten, kantoorkostenvergoeding, promotiegeschenken, wedstrijdprijzen en dergelijke andere items.

De beloning voor levensverzekeringen is gemaximeerd op 20% van de premie voor het eerste jaar. In het geval van ziektekostenverzekeringen is de beloning beperkt tot 30% van de commissie.

Kun je dit geloven?

Alsof 40% van de premie voor het eerste jaar niet genoeg was, is er een voorziening voor een extra commissie van 8% (20% van 40%) (zij het onder een andere naam).

Om eerlijk te zijn heb ik niets tegen verzekeringsagenten. Ze moeten goed worden gecompenseerd voor de inspanningen die ze leveren om een polis te verkopen. En een goede makelaar kan veel waarde toevoegen aan uw verzekeringsportefeuille.

Bovendien kunnen de agenten alleen verkopen wat verzekeringsmaatschappijen hen aanbieden en wat klanten willen kopen. Velen willen bijvoorbeeld geen termijnplan kopen alleen omdat ze niets terugkrijgen. Aan zulke mensen moeten verzekeringsproducten worden verkocht.

In ieder geval is het niet juist voor mij om commentaar te geven op de hoogte van de commissie.

Maar zware prikkels vooraf kunnen belangenverstrengeling veroorzaken d.w.z. dat de tussenpersoon wellicht eerder bereid is een polis te verkopen die hem meer prikkels biedt dan een polis die beter aansluit bij de eisen van de polishouders. Naar mijn mening is een hogere provisie vooraf de reden voor dergelijke ongebreidelde mis-selling in de verzekeringssector.

Als u een traditioneel abonnement koopt met een jaarlijkse premie van Rs 1 lac (gedurende 12 jaar), kan uw agent in het eerste jaar tot Rs 42.000 verdienen op die verkoop en Rs 7.500 in de daaropvolgende jaren. Geen wonder dat de verzekeringsagenten deze polissen zo hard verkopen. Een van de redenen waarom het rendement bij traditionele abonnementen zo laag is.

Zoals ik begrijp, is er geen terugvordering van premie als u de polis volgend jaar opgeeft of geen verdere premies betaalt. Dus zelfs als u stopt met het betalen van de premie, heeft de makelaar al een commissie van Rs 42.000 voor het eerste jaar ontvangen.

De agent is niet aansprakelijk. Verkoop gedaan, commissie op zak. Je kunt heel goed naar de hel gaan.

Net zoals ik pleit voor directe plannen van MF-schema's voor doe-het-zelf-schema's, kunt u ook besparen op bovengenoemde commissies door direct te gaan, dwz rechtstreeks bij de verzekeraar of de website van de verzekeraar te kopen.

In de verordeningen wordt duidelijk vermeld:"Indien polissen rechtstreeks door een verzekeraar worden afgesloten, is er geen commissie of vergoeding verschuldigd aan verzekeringsagenten of verzekeringstussenpersonen."

Hoe ga je direct?

Je hoeft geen raketwetenschap te leren om een overlijdensrisicoverzekering te kopen. Pak er dus maar een. Lees een beetje om erachter te komen welke rijders u moet kopen. Vervolgens kunt u online aankopen op de website van de verzekeraar. En dat is waar uw levensverzekeringsaankoop zou moeten eindigen.

Vermijd traditionele levensverzekeringen. Hoewel de new age Unit Linked Insurance Plans (ULIP's) een grote verbetering zijn ten opzichte van hun avatar van het afgelopen decennium, missen ULIP's flexibiliteit en draagbaarheid. U kunt dus ook zonder ULIP's.

Bij een ziektekostenverzekering heb je misschien wat hulp nodig (hoewel niet nodig). Voor hulp kunt u terecht bij een goede makelaar of adviseur. Provisie is in ieder geval niet zo'n probleem bij een zorgverzekering.

Maar ja, hoe je ook koopt, vul het offerteformulier zelf in en doe alle medische mededelingen.

Openbaarmaking:ik ben een SEBI-geregistreerd beleggingsadviseur. Ik raad mijn klanten aan te beleggen in beleggingsfondsen. Daarom heb ik er misschien belang bij om verzekeringsagenten en beleggings- en verzekeringscombinatieproducten in slecht daglicht te stellen. Mijn mening kan bevooroordeeld zijn.