Goederen- en dienstenbelasting (GST) is op 1 juli 2017 van kracht geworden. Laten we eens kijken naar de impact die de introductie van GST zal hebben op uw verzekeringspremie. Vóór de introductie van GST moest u 15% servicebelasting betalen (inclusief Swacch Bharat en Krishi Kalyan Cess) op uw verzekeringspremie.

Vanaf 1 juli moet je 18% btw betalen. Hier zijn een paar dingen die je moet weten.

U moet wel GST (of eerder servicebelasting) betalen over de gehele verzekeringspremie.

GST (of eerdere servicebelasting) wordt alleen in rekening gebracht over het deel van de verzekeringspremie dat gebruikt wordt voor het verstrekken van de risicodekking.

Als u daarom een verzekeringsplan heeft gekocht voor het dubbele doel van verzekeren en beleggen, wordt alleen het deel van de premie dat gebruikt wordt voor het verstrekken van levensverzekeringen (ook wel overlijdensrisico genoemd) onderworpen aan GST. Trouwens, de behandeling was ook vergelijkbaar tijdens het servicebelastingregime.

Laten we eens kijken naar de impact van GST op uw verzekeringspremie.

Aangezien overlijdensrisicoverzekeringen pure risicodekking zijn en geen beleggingscomponent hebben, wordt GST in rekening gebracht over de volledige premie.

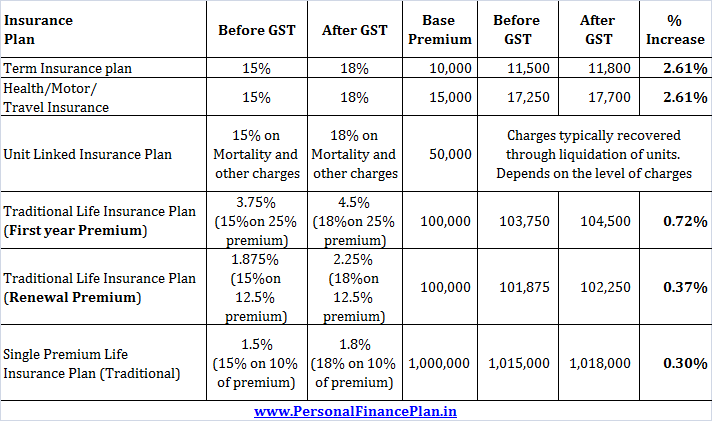

Eerder werd er 15% servicebelasting geheven. Nu wordt GST in rekening gebracht tegen 18%. Dit zal resulteren in een marginale stijging van 2,61% van uw levensverzekeringspremie.

Als uw jaarlijkse basisverzekeringspremie bijvoorbeeld Rs 10.000 is, zou u onder het regime van de servicebelasting een premie van Rs 11.500 (Rs 10.000 + 15% servicebelasting) hebben betaald. Nu moet je Rs 11.800 betalen (Rs 10.000 +18% GST).

Effectieve verhoging van de premie zal 2,61% zijn.

Houd er rekening mee dat de premie voor zorgverzekeringen, autoverzekeringen en reisverzekeringen elk jaar verandert. Zo stijgt de zorgverzekering elk jaar met de leeftijd. Het is duidelijk dat GST geen rol speelt bij een dergelijke verhoging van de jaarlijkse premie.

Echter, ervan uitgaande dat de jaarlijkse basispremie constant bleef, er zal nog een kleine verhoging van 2,61% van de verzekeringspremie zijn als gevolg van GST. Net als overlijdensrisicoverzekeringen zijn dit pure risicodekkingsplannen.

Traditionele levensverzekeringsplannen hebben zowel een verzekerings- als een beleggingscomponent. GST wordt alleen in rekening gebracht op de verzekeringspremie.

Traditionele levensverzekeringsplannen zijn nu zo ondoorzichtig dat het moeilijk is om verzekerings- en investeringsgedeelten in de verzekeringspremie op te splitsen. De gevolgde conventie is:

Als uw jaarlijkse basispremie (vóór belastingen) Rs 1 lac was,

In het eerste jaar zou u Rs 103.750 hebben betaald (onder het belastingstelsel voor diensten). Onder het GST-regime moet u Rs 104.500 betalen. Een effectieve stijging van 0,72%.

Voor verlengingspremies (volgende jaren) moet u Rs 102.250 betalen (in plaats van Rs 101.875). Een stijging van 0,37%.

Bij deze abonnementen wordt 10% van de premie belast met GST (vroegere servicebelasting).

Als de basispremie Rs 10 lacs was, moet u GST betalen van 1,8% (10% * 18%) van het premiebedrag. Daarom is uw premie Rs 10,18 lacs.

Onder het belastingstelsel voor diensten zou het Rs 10,15 lacs zijn geweest.

Toename van 0,30%

In ULIP's zijn het beleggingsgedeelte en het verzekeringsgedeelte (mortaliteitskosten) duidelijk gescheiden. GST wordt alleen in rekening gebracht op de sterftekosten of andere kosten die door de verzekeringsmaatschappij worden geheven. Dergelijke andere kosten kunnen premietoewijzingskosten, fondsbeheerkosten, administratieve kosten enz. omvatten.

Er wordt geen GST in rekening gebracht over de investeringscomponent.

In ULIP's worden deze kosten doorgaans terugverdiend door elke maand of elk kwartaal liquidatie van fondseenheden. Bovendien stijgen de sterftecijfers met de leeftijd. De kosten voor fondsbeheer stijgen met uw corpus. Daarom is het misschien niet zo eenvoudig om de exacte impact te beoordelen.

De toename zal echter marginaal zijn aangezien alle kosten die nu onderworpen zijn aan 18% GST onderworpen waren aan 15% servicebelasting (inclusief cess).